Книга: Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском

Назад: От альфачеловека к первобытному человеку

Дальше: Анализ ситуации: эффект января

Почему управляющие фондами работают так плохо

Эффективность управляющих взаимными фондами непостоянна, и доходность от операций с акциями в результате нулевая. Конечно, так должно быть. Эти люди представляют собой рынок, и ни при каких обстоятельствах все они не могут демонстрировать эффективность выше среднего. Уолл-стрит, к сожалению, – это не Лейк-Убегон, где все дети – выше среднего уровня.

Итак, плохие новости заключаются в том, что процесс выбора взаимных фондов дает, по существу, случайные результаты. Однако по-настоящему плохие новости состоят в том, что активно управляемые фонды очень дороги. Фонды, конечно, несут расходы. К сожалению, даже наиболее информированные инвесторы фондов обычно не представляют себе, насколько они высоки в действительности.

Большинство инвесторов думают, что доля затрат фонда (ER), которая указывается в проспектах эмиссии и годовых отчетах, – это их реальные расходы на содержание фонда. Это неверно. В действительности существует еще три группы расходов помимо ER, включающей в себя комиссию за консультационные услуги (заработок управляющих) и административные расходы. Другая группа расходов – комиссия за транзакции. Она не входит в ER. С 1996 г. Комиссия по ценным бумагам и биржам (SEC) требует, чтобы об этих комиссиях также отчитывались перед акционерами. Однако они представлены настолько туманно, что, если только у вас нет бухгалтерского образования, практически невозможно рассчитать, какая часть дохода от общей суммы активов фонда потрачена.

Вторая группа расходов – разница между ценой покупки и продажи акций (спред). Акция всегда покупается по немного более высокой цене, чем она продается, чтобы обеспечить маркетмейкеру доход. Этот спред составляет около 0,4 % для самых крупных и ликвидных компаний и увеличивается с уменьшением размера компании. Для акций самых мелких компаний он может составлять 10 %. Для акций иностранных компаний он колеблется в диапазоне от 1 до 4 %. Например, на закрытии рынка 12 апреля 2000 г. цена предложения акций Microsoft (цена, по которой инвестор мог продать акции) составляла $80,125, а цена спроса (цена, по которой инвестор мог купить акции) была $80,25. Разница – одна восьмая доллара – это спред. Поскольку акции Microsoft – одни из наиболее активно торгуемых в мире, спред составляет лишь 0,15 % цены. На другом конце спектра в тот же день акции Officeland – крошечной компании, торгующей подержанной копировальной техникой, – торговались по цене $0,65 / $0,70 (отношение цены предложения к цене спроса) со спредом 7,7 %.

Последняя группа дополнительных расходов – издержки влияния рынка, которые труднее всего поддаются оценке. Издержки влияния возникают при покупке и продаже крупных пакетов акций. Представьте, что вы владеете половиной акций небольшой публичной компании стоимостью $20 млн. Дальше вообразите, что вы оказались в трудном положении, нуждаетесь в наличности и должны быстро продать все эти акции. Рост продаж, вызванный вашими операциями, приведет к резкому понижению цены акций, и акции, проданные последними, принесут гораздо более низкую выручку, чем акции, проданные вначале. Обратное случится, если инвестор решит быстро купить крупный пакет акций этой компании.

Издержки влияния не представляют проблемы для мелких инвесторов, покупающих акции отдельных компаний, но они являются настоящей головной болью для крупных взаимных фондов. Очевидно, величина издержек влияния зависит от размера фонда, размера компании и общего объема сделок. В первом приближении будем считать, что она равна спреду.

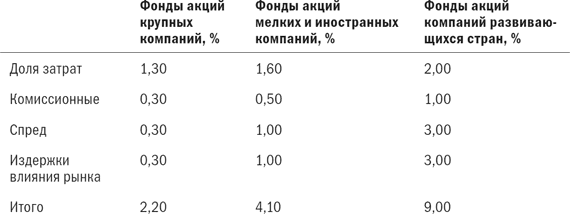

Четыре уровня расходов взаимных фондов:

• доля затрат фонда;

• комиссионные;

• спред;

• издержки влияния рынка.

Табл. 6.2. Расходы активно управляемых фондов

Суммарные расходы являются наименьшими для фондов акций крупных компаний, средними – для фондов акций мелких и иностранных компаний и самыми высокими – для фондов акций компаний развивающихся стран. Эти данные приведены в табл. 6.2.

Вспомните, что доходность акций крупных компаний за 1926–1998 гг. составляла 11,22 % в год. Должно быть очевидно, что это не та доходность, которую вы, инвестор взаимного фонда, в действительности получите. Из этой доходности вы должны вычесть все инвестиционные издержки фонда.

Теперь становится понятен масштаб проблемы. Нижний ряд в табл. 6.2 показывает реальные издержки деятельности активно управляемого фонда. Если говорить откровенно, то эти данные немного преувеличены. Деньги, потраченные на исследования и анализ, не относятся к общим потерям. Создается впечатление, что эти исследования не приводят к росту доходности, но если приводят, то практически всегда меньше на величину средств, которые на них затрачены. Сколько средств из первой строки «доля затрат» потрачено на исследования? Если повезет, то около половины. Поэтому если долгосрочная доходность акций примерно равна 11 %, то в фонде акций крупных компаний из-за активного управления вы потеряете около 1,5 %, в фонде акций мелких или иностранных компаний – 3,3 %, в фонде акций компаний развивающихся стран – 8 %, и вам соответственно останется 9,5, 7,7 и 3 %. Не слишком привлекательные перспективы. Бизнес взаимных фондов сильно выигрывал от высоких доходностей недавнего времени, что позволяло маскировать огромные издержки в большинстве областей. Единственным исключением служили фонды акций компаний развивающихся стран, где сочетание низкой доходности и высоких расходов привело к массовому исходу инвесторов.