Книга: Щит от кредиторов. Увеличение доходов в кризис, погашение задолженности по кредитам, защита имущества от приставов

Назад: Глава 2. Выдача займов под залог. Что такое микрофинансовые организации?

Дальше: Глава 4. Судебные тяжбы с банком

Глава 3. Коллекторы

Еще раз повторим: закон на стороне заемщика. Не бойтесь отстаивать свои права.

Кто такие коллекторы?

Под коллекторами мы понимаем как сотрудников службы взыскания банка, так и сторонние организации. Обычно коллекторское агентство – это юридическая фирма, которая специализируется на вопросах возврата просроченной задолженности.

Как правило, сейчас это небольшие конторки – ООО с уставным капиталом в 10 тысяч рублей. В будущем на рынке останутся только несколько крупных игроков, которые будут способны выкупать долги. Вся мелочь с рынка уйдет.

Помимо кредитов, еще одна сфера, где очень много неплатежей и работают коллекторы, – это ЖКХ. Сейчас в России деятельность этих служб никак не регулируется, есть только проект закона по коллекторам.

В нем сказано, что коллекторская деятельность осуществляется от своего имени или имени кредитора и направлена на добровольное погашение или принудительное взыскание задолженности.

Единственное упоминание о коллекторах в действующем законодательстве содержится в Федеральном законе от 21. 12.2013 г. № 353 «О потребительском кредите (займе)», где им посвящена одна статья (3 абзаца).

Итак, юридической базы в деятельности коллекторов пока нет. Большинство из них не слишком грамотны и часто действуют «на свое усмотрение».

Как работают коллекторы?

Они могут звонить заемщику по телефону, встречаться с ним, во время встречи разъяснить последствия невыплаты задолженности и, если два первых шага не привели к результатам, – обратиться в суд, чтобы решить вопрос в судебном порядке.

Сами по себе эти действия не содержат ничего криминального, но «белых» коллекторов, которые корректно выполняют свою работу, пока единицы.

В реальности коллекторы часто преступают закон, пользуясь юридической безграмотностью заемщиков. Испуг заемщика – сигнал для коллектора, что он на правильном пути и может давить дальше.

Они могут надоедать вам бесконечными звонками, в том числе поздно вечером и рано утром, скомпрометировать вас перед работодателем, родственниками или знакомыми; угрожать судебными исками.

Большинство предпочитает угрожать заемщикам уголовной ответственностью или даже физической расправой.

Таких прав у них нет. Что касается эффективности работы коллекторов, обычно им удается вернуть 20–30 % переданной им задолженности.

Почему банки предпочитают обращаться к коллекторам?

Во-первых, взыскание долгов всегда плохо сказывается на имидже банка и несет репутационные риски.

Во-вторых, основной вид деятельности банков – выдача кредитов, а взыскание долгов – специфический вид деятельности, на который у банков нет времени и других ресурсов.

Порядок работы коллекторов

Сейчас действуют две схемы работы коллекторов.

Допустим, у банка есть «плохой» кредит с просроченной задолженностью на 50 тысяч рублей. Чем больше таких плохих кредитов, тем больше банку нужно резервов.

Банк может заморозить в резерве те же 50 тысяч рублей и начать писать письма заемщику, досудебные претензии, заявления в суды… Заемщик может поднять встречный иск, и все это может растянуться на годы.

Банку это невыгодно, поэтому он может продать просроченные договора коллекторам – за 5–10 % реальной стоимости кредита. Кредит уходит с баланса, и банк может расформировать резерв.

Зачем? 45 тысяч потерять выгоднее, чем 100 тысяч рублей.

Итак, коллектор купил долг за 5 тысяч, но требовать будет все 50 тысяч, да еще и накрутит свои штрафы и неустойки до 100 тысяч рублей (они незаконны, но заемщики, как правило, об этом не знают). Учитывая, что возвращают коллекторы 20–30 % долгов, они всегда «в плюсе».

Бизнес у коллекторов выгодный, но стрессовый. За выбивание долга из каждого заемщика коллектор получает определенный процент.

Основания для работы коллекторов

1-я схема – агентский договор.

Агентский договор заключается между банком и агентством на основании ст. 1005 ГК РФ и регулирует отношения между ними. У многих банков есть свои коллекторские агентства. Это удобно для налогообложения (отдельное юридическое лицо) и возможности сохранить репутацию, спихнув грязную работу на других.

Агентство выступает от имени банка, но, по сути, является посредником. И вас никто не может обязать иметь с ним какие-либо отношения.

Поэтому, если вам звонит коллектор, обязательно поинтересуйтесь – на каком основании он это делает.

Если не хотите все это выслушивать – просто не снимайте трубку. Поставьте определитель номера и берегите свои нервы.

Но если вам не только звонят, но и пишут письма, мы не рекомендуем игнорировать любую переписку и советуем письменно выразить свою волю. Иначе у коллекторов будут аргументы в суде: они же к вам обращались, а вы их – игнорировали.

Если присылают СМС – сфотографируйте их, пригодится для письма в Роспотребнадзор.

2-я схема – покупка долгов (переуступка права требования обязательства).

По сути, банк продает кредит коллекторскому агентству, причем по очень низкой цене: кредит в 300 тысяч рублей может быть продан коллекторам всего за 15–30 тысяч рублей. А коллекторы кроме суммы долга начинают требовать с заемщика какие-то непонятные проценты, угрожают поставить на счетчик и т. д.

Продажа долга осуществляется по договору цессии, и заемщика должны об этом уведомить. Банк должен прислать письменное уведомление заемщику о том, что, если в течение 30 дней он не начнет исполнять свои обязательства по кредиту, то его долг будет продан коллекторскому агентству.

Если ваш долг продан, банк обязан прислать вам договор цессии и реестр должников, причем все фамилии, кроме вашей, должны быть замазаны, чтобы обеспечить сохранение банковской тайны.

При этой схеме происходит смена кредитора. Статья 382 ГК РФ: банк имеет право продать долг коллектору, если иное не записано в договоре (поэтому мы убирали из вашего договора согласие о передаче ваших личных данных третьим лицам, в т. ч. – без банковской лицензии).

На этот счет у закона двоякое мнение. Есть мнение Арбитражного суда, что такая процедура не противоречит закону и не требует согласия заемщика.

Роспотребнадзор с этим категорически не согласен и ссылается на закон «О банках и банковской деятельности». Ни одно коллекторское агентство не является кредитной организацией и не имеет лицензии ЦБ – это существенное условие договора. Заемщик может оспорить договор цессии, такие случаи уже есть.

Коллекторы очень не любят подавать в суд – они понимают, что могут выиграть его, только если судья неграмотный.

Статья 384 ГК РФ – перед новым кредитором заемщик погашает свои обязательства в прежнем объеме и на прежних условиях. Там не могут появиться дополнительные комиссии и штрафы или измениться процентная ставка (именно поэтому закон разрешает переуступать долги).

Коллекторы эту статью активно игнорируют. Начинаются угрозы. Вам нужно понимать, что вся работа коллекторов построена на эмоциях.

Страшные мифы о коллекторах

1. Коллекторские агентства никогда не обращаются в суд за взысканием долга.

Обращаются. Причем суды принимают даже те иски, которые не должны (от коллекторов, работающих по агентскому договору).

Судьи часто бывают неграмотны, не надо надеяться, что кто-то большой и сильный даст себе труд разобраться в вашей ситуации лучше, чем вы сами.

Почему коллекторы не любят обращаться в суд?

Потому что им надо тратить на это время и платить госпошлину. Им проще выбить эти деньги, прессуя заемщиков. В суды такие дела попадают ближе к трем годам, с массой штрафов, пеней и накруток.

Коллекторы часто ссылаются на ст. 382 ГК РФ (переуступка прав не запрещена). Но у нас есть ст. 385 ГК РФ: должник вправе не исполнять обязательств новому кредитору до предоставления ему доказательств перехода требований к этому лицу.

Важно: если ваш долг был передан коллектору, не надо ничего ему платить! Решайте все вопросы через суд. Там все пени списываете пост. ЗЗЗГКРФ, и погашаете сумму основного долга. Договориться с судом – значительно проще и комфортнее, чем с коллекторами.

Как поступают крупные «цивилизованные» коллекторские агентства? Купив ваш долг, коллекторы сначала звонят и проводят «разъяснительную работу», могут назначать встречи, а ближе к истечению срока исковой давности (3 года) подают в суд. Сроки выдерживаются для того, чтобы успели набежать пени, штрафы и т. д.

Если заемщик не является в суд, выписывается положительный исполнительный лист, по которому заемщик должен уже коллекторскому агентству.

Если вы устали и готовы заплатить 30 % задолженности, лишь бы от вас отстали, – заключаете двусторонний договор или дополнительное соглашение к кредитному договору в письменном виде и только потом платите.

Никаких устных договоренностей, денег лично в руки или переводов на счета. Напишите крупно на холодильнике:

КОЛЛЕКТОРАМ ДЕНЕГ НЕ ДАВАТЬ!

2. Если звонит коллектор, то с ним нельзя не общаться. Вариант: ни в коем случае нельзя общаться с коллекторами.

Общение с коллекторами можно сравнить с игрой в шахматы: необходимо делать грамотные продуманные ходы.

В каком случае стоит общаться с коллекторами:

а) если вы хотите получить от них какую-то информацию – например, на каком основании они вам звонят;

б) если вас оскорбляют и вам нужна аудиозапись для письма в Роспотребнадзор.

Вообще, сидеть и дожидаться, пока к вам придут выламывать дверь, – плохая стратегия. Но, чтобы защитить себя, вам нужны факты. Чтобы их получить, можно пообщаться с коллекторами.

Допустим, вам позвонил коллектор. Можете начать разговор с фразы: «Подождите, я включу запись нашего разговора». (Скачайте бесплатную программку, которая будет автоматически записывать все ваши разговоры, ненужные потом удалите.)

На сегодняшний день вы как физическое лицо никого не обязаны предупреждать о том, что вы ведете запись. Потом расшифровку записи или диск с ней можете приложить к заявлению в полицию.

Важно:

Самое важное при общении с коллекторами – не показывать свой страх и не хамить (они тоже записывают разговоры). Надо спокойно отстаивать свои права.

Обязательно спросите ФИО полностью (очень не любят называть), должность, название, адрес организации (юридический и фактический) и контактные данные.

Очень важный вопрос – «На каком основании вы мне звоните и откуда у вас номер моего телефона?»

Как вести себя с коллекторами при живой встрече? Они не имеют права ни взыскивать ваше имущество, ни даже заходить к вам в квартиру.

Пускать должностных лиц к себе домой вы обязаны только в двух случаях:

– полицейского на основании ордера;

– судебного пристава на основании письма от старшего судебного пристава.

Выйдите из квартиры, закройте дверь и беседуйте на лестнице или во дворе. Попросите коллектора предъявить паспорт (не удостоверение личности) и сфотографируйте его на свой телефон.

Помните, пока банк не представил вам документы о продаже долга, коллекторы вообще не имеют права ничего с вас требовать.

Был случай, когда заемщик закрыл у себя в квартире таких коллекторов и вызвал полицию, сообщив, что у него в квартире находятся вымогатели. Это были сотрудники банка, и, когда полиция составляла протокол, вид у них был весьма бледный.

В Законе РФ от 01.07.2014 г. № 353 «О потребительском кредите (займе)» есть ст. 15 о работе коллекторов. По ней они имеют право проводить телефонные переговоры и личные встречи, а также – отправлять письма и телеграммы.

На звонки родителям или работодателям никаких прав у них, естественно, нет.

Статьей четко предусмотрено, что они не имеют права угрожать, компрометировать заемщика, развешивать порочащие его объявления и фотографии и т. д. Сразу звоните в правоохранительные органы и вызывайте наряд.

Если коллекторы не могут подтвердить свои полномочия, кладите трубку.

Если вы что-то обещаете коллектору, например, связаться с банком, – выполняйте: коллекторы ведут подробные досье на всех должников.

Чем коллекторы любят пугать заемщиков (популярные страшилки)

С сегодняшнего дня на ваш кредит начисляются большие штрафы.

В условиях договора ничего поменяться не может. Штрафы тоже «возникнуть» не могут. Это говорится с целью запугать заемщика, чтобы он побежал платить, «пока условия еще нормальные».

Мы вас включим в общий межбанковский черный список.

Такого списка не существует. Банки зарабатывают на кредитах намного больше, чем теряют. Даже неидеальные клиенты им нужны.

В суде ваши расходы вырастут в разы.

Суд – хороший шанс снизить сумму вашей задолженности. Максимум, что вы заплатите, – это размер госпошлины. Расходы банка и коллекторов могут быть намного больше.

Вам грозит уголовная ответственность за мошенничество.

Мошенником вас признают, если вы взяли кредит по поддельным документам и ни разу не платили. Обязательства по долгам не могут быть причиной для уголовной ответственности и лишения свободы.

После судебного разбирательства вам поставят штамп в паспорте.

Согласно Положению о паспорте, штампов о судебных исках там быть не может.

Время работает против вас. Пока мы подаем иск и готовимся к суду, ваш долг продолжает расти.

Расти могут только штрафы и комиссии, которые вполне реально оспорить в суде.

В некоторых случаях суды оставляют только сумму основного долга.

Судебные приставы ждут нашей команды: они приедут и заберут все ваше имущество.

Судебные приставы могут ждать только судебного решения. Без судебного приказа они не имеют права заходить к вам в квартиру.

У вас начнутся неприятности на работе.

Если вы, как мы рекомендуем, не давали никакой информации о своей работе, проблемы начнутся у сотрудников банка, если вы обратитесь в прокуратуру, – поскольку имеет место разглашение банковской тайны.

Если вы не погасите кредит, будет испорчена кредитная история ваших родственников.

Ваших родственников никто не может заставить отвечать по вашим финансовым обязательствам. Ваши обязательства никак не влияют на их кредитную историю.

Еще раз:

НЕ ДАВАЙТЕ КОЛЛЕКТОРАМ НИКАКОЙ ИНФОРМАЦИИ О СЕБЕ. ВООБЩЕ НИКАКОЙ.

Доходы, состав семьи, состояние здоровья – все это может быть использовано коллекторами против вас. Не соглашайтесь даже на идентификацию вашей личности.

Как разговаривать с коллекторами по телефону

1. Если вы не хотите общаться с коллектором, то просто не общайтесь. Не берите трубку, поставьте определитель номера на городской телефон. Нет контакта – спокойнее ваши нервы.

2. Другое дело, если общение с коллектором нужно для того, чтобы узнать какую-либо информацию или собрать компромат. Тогда от разговора не уйти. И первое, что обязательно нужно сделать, – это успокоиться и расслабиться. Без этого – никуда.

3. Ни в коем случае не поддавайтесь на провокации, не грубите в ответ. Разговаривайте ровно и вежливо.

4. Как только с вами поздоровались, возьмите паузу и скажите, что вам нужно включить диктофон для записи вашего разговора. Даже если диктофона нет, все равно скажите эту фразу. Это заставит коллекторов быть вежливее. И, конечно, если есть такая возможность, запись лучше вести.

5. Помните, что со стороны коллектора ваш разговор, скорее всего, тоже записывается. Поэтому не давайте никакой информации о себе. Вообще никакой.

6. Попросите звонящего представиться. Фамилию, имя, отчество, должность и организацию, которую он представляет. Таково требование закона. Если человек отказывается представляться, то далее разговор можно не продолжать.

7. Узнайте, на каком основании вам звонит не представитель банка, а сторонний человек. Тут есть два варианта. Ваш кредит банк мог передать коллекторам по агентскому договору или по договору цессии.

8. Вам звонят на основании агентского договора – тут все просто. Сообщите своему собеседнику, что заключение агентского договора – это правовые отношения между его компанией и банком, а вы здесь ни при чем. И что лично вы в услугах посредника не нуждаетесь. И все вопросы будете решать напрямую с банком. И что если звонки будут продолжаться, то вы напишете на него заявление в полицию за вымогательство (вы действительно имеете право это сделать).

9. В случае, если вам звонит представитель коллекторской фирмы, которая купила ваш долг, запросите у них документы, которые подтверждают эту покупку. Это должен быть договор цессии с реестром должников, кредиты которых они купили. Потребуйте, чтобы вам прислали по почте заверенные копии этих документов. Никаких сканированных копий по электронной почти или «приезжайте к нам в офис и посмотрите». Только по почте и на бумажном носителе. Заверенные печатью организации и подписью должностного лица. Пока документов нет – личность звонящего вам неизвестна. И разговаривать вы с ним не обязаны. В случае повторных звонков пишите заявление в полицию (см. предыдущий пункт). Используйте шаблон заявления № 9 на стр. 71.

10. Обратите внимание, что если коллектор звонит вам с 22:00 до 08:00 по местному времени (в будние дни), то он нарушает требования действующего законодательства. Можете смело жаловаться в прокуратуру, полицию и Роспотребнадзор – вам пригодятся шаблоны заявлений № 9, 10, 11 на стр. 71, 91 и 92.

11. Если коллектор предлагает вам погасить часть долга и обещает списать при этом остальную задолженность – порекомендуйте все предложения присылать в письменной виде по почте.

12. И еще раз. Самое главное – сохраняйте спокойствие!

Алгоритм общения с коллектором по телефону

«Уважаемый ________ _______ ________, в ы утверждаете, что вы являетесь сотрудником ________________, но при разговоре с вами по телефону я не могу вас идентифицировать, так как я не вижу ни вас, ни ваших документов, ни вашего удостоверения, ни доверенности, ни лицензии на право заниматься данным видом деятельности, ни документов, на основании которых вы предъявляете ко мне претензии. На основании всего этого я убедительно прошу вас взять в руки карандаш или ручку и записать на листке бумаги следующее.

Для того чтобы обращаться ко мне с какими-либо претензиями и требованиями, вам сначала нужно изучить статьи нескольких законов. И я убедительно прошу вас записать перечень данных статей, а именно:

– ст. 26 ФЗ «О банках и банковской деятельности»;

– ч. 2 ст. 183 Уголовного кодекса РФ;

– п. 3 ст. 857 Гражданского кодекса РФ;

– ст. 15 Закона РФ от 07.02.1992 г. № 2300-1 «О защите прав потребителей»;

– ст. 168 Гражданского кодекса РФ;

– ч. 1 ст. 422 Гражданского кодекса РФ;

– ст. 438 Гражданского кодекса РФ;

– ст. 441 Гражданского кодекса РФ;

– ст. 445 Гражданского кодекса РФ;

– ст. 819 Гражданского кодекса РФ;

– п.1 ст. 846 Гражданского кодекса РФ;

– ст. 167 Гражданского кодекса РФ;

– ст. 820 Гражданского кодекса РФ;

– ст. 807 Гражданского кодекса РФ;

– ст. 17 п. 2 Закона РФ от 07.02.1992 г. № 2300-1 «О защите прав потребителей».

В случае повторных звонков, исходящих от вас или от сотрудников вашего ведомства, а также приезда по моему адресу проживания, данные действия будут расцениваться как вымогательство, и вы или сотрудники вашего ведомства будете привлечены к уголовной ответственности на основании ст. 163 Уголовного кодекса».

Медленно, нудно, монотонно зачитываете весь этот текст.

Чем медленнее и монотоннее вы будете это делать, тем лучше будет работать этот алгоритм. При этом вы не должны проявлять никаких эмоций – зачитываете текст как автоинформатор.

После каждой попытки вступить в разговор, говоря «ну вот, вы меня сбили… придется начинать сначала…», – начинайте сначала.

Если коллектор бросил трубку, а у вас определился номер, перезваниваете и медленно и печально говорите:

«Ну что же вы бросили трубку, я не договорил(а). Вы меня сбили, и мне придется начать все с начала…»

Как общаться с коллекторами при личной встрече

1. Самое важное – это успокоиться. До того, как нагрянуть к вам домой, служба взыскания банка или коллекторы наверняка неоднократно обрывали вам телефоны, поэтому нервы и так могут быть на пределе. И визит такие сотрудники могут нанести без предупреждения, специально для того, чтобы застать врасплох и вы не успели подготовиться. Поэтому важно понимать, что спокойствие – ваше все.

2. Помните о том, что коллекторы сами часто бывают юридически неграмотны и таким же могут считать и вас. Поэтому в методах воздействия могут перейти рамки дозволенного – начать угрожать и проявлять свое бескультурье (например, звонить в дверные звонки соседям).

3. Ни в коем случае не впускайте коллекторов к себе в дом! Если нужно пообщаться, то лучше выйти на лестничную клетку и разговаривать там.

4. Обязательно попросите у коллектора или сотрудника банка служебное удостоверение, паспорт и доверенность (как документ, подтверждающий его правомочия). Все данные из документов перепишите, а лучше – сфотографируйте (телефон для этого вполне подойдет).

5. Если документы не представлены, то с визитером лучше сразу прощаться. И предупредите, что в случае повторного визита обратитесь за защитой в правоохранительные органы (вы действительно имеете право это сделать!).

6. Если документы предоставлены, общение можно продолжить. При этом обязательно сообщите, что вы ведете запись разговора (даже если это не так): коллекторы будут вести себе куда адекватнее. Если возможность есть, то запись разговора действительно стоит сделать.

7. Ни в коем случае не сообщайте коллекторам никаких личных данных: о собственности, составе семьи, других кредиторах, есть ли у вас домашние животные, что вы предпочитаете на завтрак и т. д. – то есть вообще ничего! Любая информация может быть использована против вас. В данном случае молчание – золото.

8. Касательно долга сообщите, что планируете его выплатить, но не берите на себя никаких обязательств – ни по срокам, ни по суммам! Важно показать им, что коллекторы имеют право только информировать вас о состоянии вашей кредитной задолженности и о последствиях за ее невыполнение (то есть о последующей передаче дела в суд). Угрозы об информировании работодателя, родственников и т. д. – это нарушение закона!

9. Сообщите о том, что в случае разглашения информации о вас третьим лицам вы непременно обратитесь в суд с целью защиты своих прав гражданина.

10. Если вас приглашают «для дальнейшего разговора» или подписания каких-либо документов – не соглашайтесь. Ездить в офис вы не обязаны, а документы для ознакомления и подписи вам могут прислать по почте.

11. Еще раз. Сохраняйте спокойствие. Слезы, давление на жалость и истерики здесь не помогут. Поэтому спокойно выслушайте информацию, которую вам сообщат коллекторы, и попрощайтесь с ними.

Комментарий

В свой дом вы можете пустить либо полицейского с ордером, либо судебных исполнителей с исполнительным листом (уже после того, как вы ознакомлены с решением суда). Все остальные не имеют права вламываться к вам в дом!

Если ломятся или звонят соседям, СРАЗУ вызывайте полицию – это нарушение ваших конституционных прав и уголовная ответственность. Можете даже двери не открывать.

Если коллекторы сбегут до приезда полиции – пусть полицейские составят протокол и снимут показания с соседей.

Если они вручают вам какие-то письма – берите.

Рассказывать о своих проблемах (муж бросил, работы нет, детей кормить нечем) не надо. Обычно этим больше грешат женщины. У коллекторов свой план по взысканию долгов, и ваши слезы им безразличны.

Болевые точки, на которые давят коллекторы, – страх и незнание своих прав. Важно донести до ваших родителей, что даже если они заплатят коллекторам, то эти деньги пойдут не на оплату вашего долга, а на незаконные штрафы и пени, то есть в карман самим коллекторам. Городские телефоны у родителей лучше отключить или сменить и купить им мобильные телефоны.

Были и такие угрозы: «мы отнимем у вас детей» через органы опеки. «Добрые» советы продать внутренние органы, квартиру, либо взять другой кредит, чтобы погасить этот.

«Заплатите нам 20 %, и мы от вас отстанем». Многие хватаются за это, но все, что на словах, – это фразы ни о чем! Когда дело дойдет до суда, вы никак не докажете, что вы что-то заплатили. Поэтому – ВСЁ В СУД! Не давайте коллекторам ни копейки!

Аккуратнее в соцсетях. Если вы не платите по кредиту, но при этом выкладываете свои отпускные фото, объяснить, что за вас заплатили, может быть сложно.

Что вас может ждать в суде

1. Если с момента последнего платежа прошло 3 года и 1 день, срок исковой давности истек и никто не может заставить вас платить.

Правда, есть шанс, что вам испортят кредитную историю, но это не навсегда.

2. Штрафы и пени должны быть соразмерны сумме долга. Если долг – 20 тысяч рублей, а штрафов – на 250, то сразу заявляйте ст. 333 ГКРФ о несоразмерности неустойки.

3. Обо всем надо ЗАЯВЛЯТЬ, т. е. писать заявления. Иначе могут и рассмотреть дело с истекшим сроком, и присудить пени.

Если вы решили сотрудничать с коллекторским агентством, то вам нужно выяснить, чего хотят они, а чего – вы сами.

Из опыта: начисленные пени и штрафы коллекторы чаще всего используют как психологический прием. «Вот вы знаете, у вас такая большая сумма штрафов, но если вы погасите основную задолженность, мы эти штрафы спишем с вас полностью».

Отвечаете: «Давайте закрепим это соглашение в письменном виде».

Если то же самое говорит служба взыскания банка, вы составляете допсоглашение к вашему существующему кредитному договору. Не новый договор! Там вам могут прописать новые кабальные условия, а выявить их сразу вы не сможете.

Общие принципы: денег не даем, все делаем в письменном виде.

Бывают случаи, когда коллекторы устанавливают слежку за должником. В этом случае сразу обращаетесь в полицию.

Шаблон 10. Запрос в банк о передаче полномочий коллекторам

В связи с экономической ситуацией, сложившейся не по моей воле, я не могу оплачивать банковский кредит по договору № ______________ от_______ в размере ___________ рублей ежемесячно.

«____»____________20____г. в мой адрес поступило письмо от директора представительства ООО «________________________» _________ФИО__________ с требованиями погасить задолженность в размере ______________ руб.

Прошу предоставить в мой адрес документы, подтверждающие выдачу банком ОАО «___________________» полномочий по взысканию моей задолженности сотрудникам коллекторского агентства «____________________________» для проверки достоверности ваших законных действий.

Также прошу вас ознакомиться со следующими статьями:

– ст. 26 ФЗ от 02.12.1990 г. № 395-1 «О банках и банковской деятельности»;

– ч. 2 ст. 183 Уголовного кодекса РФ;

– п. 3 ст. 857 Гражданского кодекса РФ;

– ст. 15 Закона РФ от 07.02.1992 г. № 2300-1«О защите прав потребителей»;

– ст. 17 Закона РФ от 07.02.1992 г. № 2300-1 «О защите прав потребителей»;

– п. 1 ст. 167, ст. 168, ч. 1 ст. 422, ст. 438, ст. 441, ст. 445, ст. 807, ст. 819, ст. 820, п. 1 ст. 846 Гражданского кодекса РФ;

– гл. 24 Гражданского кодекса РФ.

Прошу предоставить информацию в десятидневный срок в соответствии со ст. 22 Закона «О защите прав потребителей».

ФИО _____________________ Подпись _______________

Шаблон 11. Запрос информации о полномочиях у коллекторов

В настоящее время в связи с экономической ситуацией, сложившейся не по моей воле, я не могу оплачивать банковский кредит, оформленный в ОАО «________________» по договору ____________ от__________ г. в размере ____________рублей в месяц.

На ваше / от «_____»_____________ 20____г. сообщаю, что для того, чтобы обращаться ко мне с какими-либо претензиями и требованиями, вам необходимо предоставить в мой адрес следующее:

1) выписку ЕГРЮЛ с указанием кодов ОКВЭД;

2) заверенную копию кредитного договора;

3) заверенную копию агентского договора/договора цессии;

4) заверенную копию уведомления Роскомнадзора о начале обработки моих персональных данных в соответствии с ч. 1, 3 ст. 22 Федерального закона от 27.07.2006 г. № 152-ФЗ «О персональных данных»;

5) перечень сотрудников, допущенных к обработке моих персональных данных, согласно п. 3 ч. 4 ст. 14 Федерального закона от 27.07.2006 г. № 152-ФЗ «О персональных данных»;

6) заверенную копию правоустанавливающего документа, подтверждающего полномочия данных сотрудников вести обработку моих персональных данных;

7) лицензию на право заниматься данным видом деятельности.

Предупреждаю об уголовной (ст. 136, 140 Уголовного кодекса РФ) и административной ответственности (ст. 2.4 Кодекса об административных правонарушениях РФ) за непредоставление документов и информации, касающихся моих конституционных прав.

К тому же заявляю вам, что данные вопросы решаются на основании закона, а именно в судебном порядке. Поэтому рекомендую вам обратиться с исковым заявлением в суд, если вы имеете на то соответствующие полномочия.

В случае повторных звонков, исходящих от сотрудников вашего ведомства, а также приезда по моему адресу проживания данные действия будут расцениваться как вымогательство (ст. 163 Уголовного кодекса РФ).

ФИО _____________________ Подпись _______________

Комментарий к шаблону 11

На письменный запрос должен быть письменный ответ.

В суде намного проще быть ответчиком, чем истцом, – есть возможность подготовиться к обвинениям.

Если коллекторы расклеивают объявления, угрожают и т. п. – пишите в ЦБ, Роспотребнадзор и прокуратуру.

Шаблон 12. Жалоба в прокуратуру и Роспотребнадзор

Отдельно «___»_________20 г. я также направил заявление в ОАО «__________________», исх. №_____об исключении п. ___кредитного договора №____________от_________о передачи моих персональных данных третьим лицам.

Такие действия банка ОАО «_________________» привели к нарушению целого ряда законов, в частности ст. 857 Гражданского кодекса, ст. 183 п. 2 Уголовного кодекса РФ, а так же ст. 26 Федерального закона от 02.12.1990 г. № 395-1 «О банках и банковской деятельности», которые запрещают такую передачу сведений о лице без его согласия.

Законом предусмотрено, что в случае возникновения такого противоречия, согласно ст. 11 Арбитражно-процессуального кодекса РФ, нарушения рассматриваются с привлечением нормативного акта, имеющего высшую юридическую силу и прямое действие – Конституции РФ. Согласно ст. 24 Конституции РФ, «Сбор, хранение, использование и распространение информации о частной жизни лица без его согласия не допускаются».

Другой стороной деятельности коллекторского агентства является нарушение ст. 163 Уголовного кодекса РФ – вымогательство.

Коллекторы звонят на мой мобильный/домашний телефон на номер____________ и моим родственникам на номер_______________. Также на мой домашний адрес мне поступило несколько писем от ООО «____________». В телефонном разговоре/в письмах коллекторы запугивали меня, сообщали об уголовной ответственности за непогашение долга, предлагали подъехать по указанному адресу и подписать какие-то документы, а также грозили распространить обо мне заведомо ложную информацию. В подтверждение своих слов прилагаю аудиозапись одного телефонного разговора.

Кроме того, возникла реальная угроза моему имуществу. Меня дискредитируют в глазах сотрудников, родственников и соседей по дому. В подъезде я встречаю наклейки от сотрудников коллекторского агентства ООО «_________» с угрозами забрать мое имущество. Согласно уведомлению от этого агентства от «_»______201_п, сотрудниками банка было предпринято несколько попыток связаться со мной, что нарушает ст. 22 Конституции РФ которая гарантирует право свободы и личной физической и психической неприкосновенности.

В связи с тем, что согласно ст. 2 Конституции РФ «Человек, его права и свободы являются высшей ценностью. Признание, соблюдение и защита прав и свобод человека и гражданина – обязанность государства», прошу вас оказать мне содействие в борьбе с недобросовестной организацией. Прошу также учесть, что моя ситуация критическая и требует немедленного вмешательства со стороны исполнительной власти.

Прошу незамедлительно рассмотреть мою ситуацию, провести проверку деятельности ОАО «_________________» и ООО «________________» на предмет соблюдения действующего законодательства. Ответ прошу предоставить в установленные законом сроки.

Приложение:

1. Копия заявления в банк об отзыве согласия на передачу персональных данных третьим лицам.

2. Копия заявления с банк с требованием исключить п.____ кредитного договора № ___________ от _____________ о праве передачи моих персональных данных третьим лицам.

3. Копия письма коллекторов № _____ от ___________ г.

4. Аудиозапись телефонного разговора с коллектором.

5. Наклейка, которая была сорвана с двери подъезда в моем доме.

6. ….

7. ….

ФИО _____________________ Подпись _______________

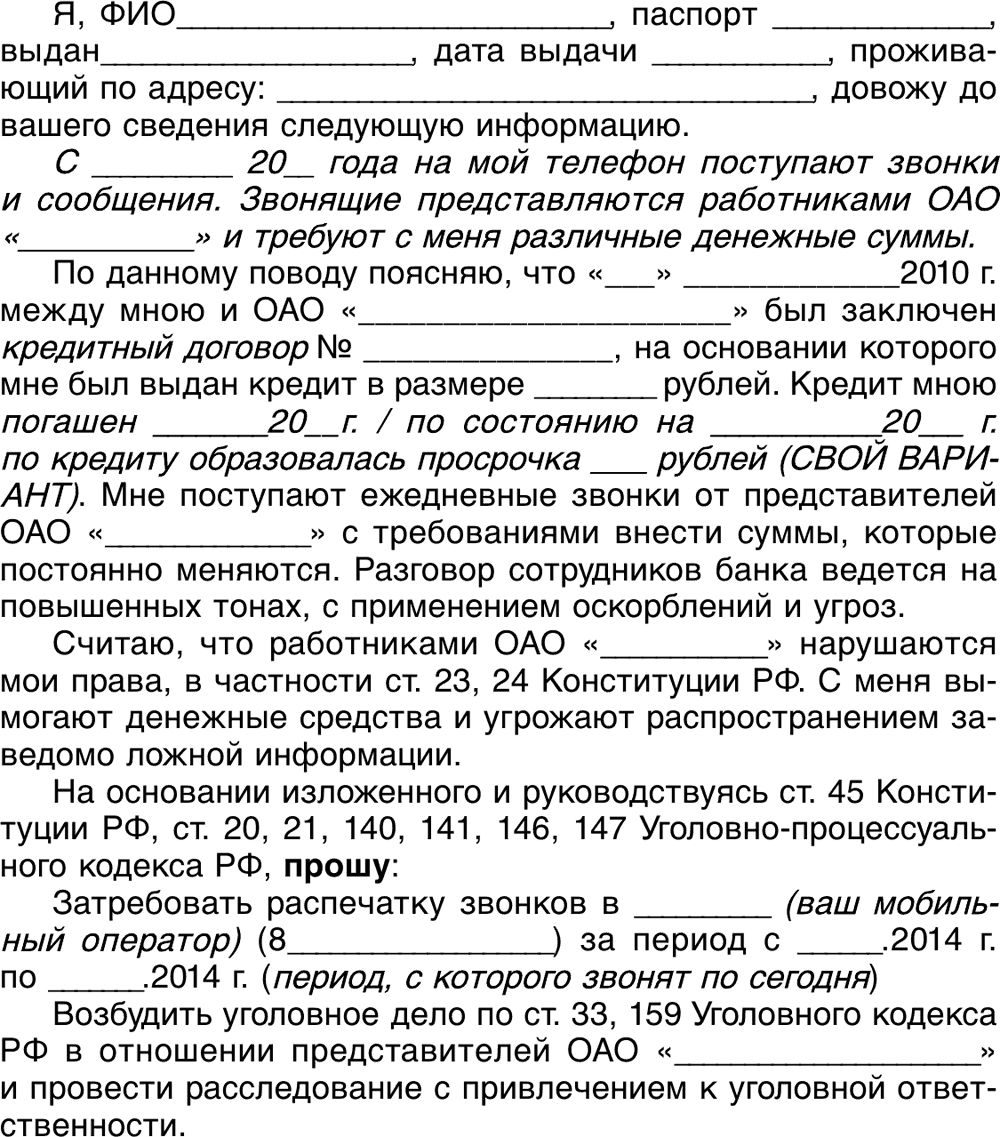

Шаблон 13. Заявление в полицию на звонки коллекторов

Я, ФИО________________________________, паспорт ________________, выдан_______________________, дата выдачи _____________, проживающий по адресу: ________________________________________, довожу до вашего сведения следующую информацию.

В мой адрес поступают угрозы от неустановленных лиц, которые представляются сотрудниками коллекторской фирмы ООО «____________________». Никаких документов, по которым я мог бы установить личности звонивших и их должности, мне предоставлено не было.

По данному поводу поясняю, мною был заключен кредитный договор с банком ОАО «_________банк_____________». С ООО «__________коллектор____________» я никаких договоров не заключал и своих персональных данных им не предоставлял.

Документы, на основании которых звонившие имеют право меня беспокоить звонками, мне не предоставлялись.

Также хочу отметить, что я никогда не давал своего согласия на использование моих персональных данных каким-либо агентством. Тем не менее данные о моем адресе регистрации, номерах телефона и месте работы незаконно хранятся и используются сотрудниками ООО «__________________». Это свидетельствует о нарушении указанными лицами ст. 13.11 Кодекса об административных правонарушениях РФ «Нарушение установленного законом порядка сбора, хранения, использования или распространения информации о гражданах (персональных данных)».

На основании изложенного и руководствуясь ст. 45 Конституции РФ, ст. 159 Уголовного кодекса РФ, прошу:

Возбудить уголовное дело по ст. 159, 163, 171 Уголовного кодекса РФ в отношении ООО «____________________» и провести расследование с привлечением к уголовной ответственности остальных членов преступной группировки.

О результатах проведенной проверки прошу сообщить по указанному адресу.

Об уголовной ответственности по ст. 306 Уголовного кодекса РФ за заведомо ложный донос о совершении преступления предупрежден.

Приложение:

1. Аудиозапись телефонного разговора.

2. …

ФИО _____________________ Подпись _______________

Комментарий к шаблону 13

Очень хорошо, когда заявление в полицию пишут соседи или родственники заемщика, которых «достают коллекторы».

Шаблон 14. Заявление в полицию на визит коллекторов

Я, ФИО________________________________, паспорт ________________, выдан_______________________, дата выдачи _____________, проживающий по адресу: ________________________________________, довожу до вашего сведения следующую информацию. Я, находясь дома по указанному адресу, «__»__________20__ г. примерно в ____ часов ____ минут услышал стук в дверь. Открыв ее, я увидел стоящих на моей лестничной клетке двух мужчин среднего роста ….

Указанные граждане представились сотрудниками ООО «_______________________» и потребовали немедленно выплатить им денежные средства в счет погашения кредита, взятого мной у ОАО «____________________». В противном случае эти граждане, по их словам, имели намерение войти в мой дом и самостоятельно изъять понравившиеся им предметы домашнего обихода. На мой вежливый ответ, что законодательство РФ указывает единственный путь взыскания задолженности – судебный, я получил поток нецензурной лексики и оскорблений.

Граждане выражались очень громко, один из них с целью запугивания стучал в мою дверь кулаком. Я указал этим гражданам, что расцениваю их действия как хулиганские, но их поведение изменилось лишь в сторону наращивания агрессии.

Кроме того, я сообщил им, что изъятие имущества могут производить только судебные приставы, действующие в рамках исполнительного производства, и что изъятие имущества обманным путем является преступлением и преследуется в соответствии с Уголовным кодексом РФ.

Далее указанные граждане сообщили мне, что намерены предпринять в отношении меня физическое воздействие, чтобы я выплатил задолженность, а также допускали завуалированные угрозы в адрес моей семьи и близких. Я указал им на то, что их действия могут быть расценены как вымогательство, но они оставили данный факт без внимания. После того как указанные граждане покинули мой дом, я был вынужден прибегнуть к медикаментозным успокоительным средствам а также вызвать врача, так как их действия нанесли мне психологическую травму и подорвали психоэмоциональный фон.

Полагаю, что действия сотрудников ООО «______________» подпадают под следующие статьи Уголовного кодекса РФ:

– статья 159. Мошенничество («мошенничество, то есть хищение чужого имущества или приобретение права на чужое имущество путем обмана или злоупотребления доверием»);

– статья 163. Вымогательство («вымогательство, то есть требование передачи чужого имущества или права на имущество или совершения других действий имущественного характера под угрозой применения насилия либо уничтожения или повреждения чужого имущества, а равно под угрозой распространения сведений, позорящих потерпевшего или его близких, либо иных сведений, которые могут причинить существенный вред правам или законным интересам потерпевшего или его близких»);

– статья 213. Хулиганство («хулиганство, то есть грубое нарушение общественного порядка, выражающее явное неуважение к обществу»).

Также хочу отметить, что никогда не давал своего согласия на использование моих персональных данных каким-либо коллекторским агентствам. Тем не менее данные о моем адресе регистрации, номерах телефона и месте работы незаконно хранятся и используются сотрудниками указанного агентства.

Это свидетельствует о нарушении указанными лицами ст. 13.11 Кодекса об административных правонарушениях РФ

«Нарушение установленного законом порядка сбора, хранения, использования или распространения информации о гражданах (персональных данных)».

Ввиду того, что я опасаюсь за свои жизнь и здоровье, а также за жизнь и здоровье своих близких, а также в целях пресечения дальнейшего нарушения закона я вынужден обратиться в органы полиции за защитой своих прав и интересов.

Исходя из вышеизложенного, прошу:

Возбудить уголовное дело по ст. 159, 163, 213 Уголовного кодекса РФ в отношении представителей ОАО «_______» и провести расследование с привлечением к уголовной ответственности.

О результатах проведенной проверки прошу сообщить по указанному адресу. Об уголовной ответственности по ст. 306 Уголовного кодекса РФ за заведомо ложный донос о совершении преступления предупрежден.

Прошу предоставить ответ в установленный законодательством срок.

ФИО _____________________ Подпись _______________

Шаблон 15. Заявление министру МВД о вымогательстве

О результатах проведенной проверки прошу сообщить по указанному адресу.

Об уголовной ответственности по ст. 306 Уголовного кодекса РФ за заведомо ложный донос о совершении преступления предупрежден.

ФИО _____________________ Подпись _______________

Комментарий к шаблону 15

Копии всех заявлений вы можете отправлять коллекторам.

Очень важно предоставить доказательства: аудиозаписи разговоров, скрины СМС, фото объявлений, свидетельства соседей (аудио – идеально), копии своих писем коллекторам и т. д.

* * *

В этой главе вы узнали множество инструментов, которые помогают перевести общение с коллекторами в цивилизованные рамки. Главное, что необходимо помнить при общении с коллекторами:

СОХРАНЯЙТЕ СПОКОЙСТВИЕ.

Назад: Глава 2. Выдача займов под залог. Что такое микрофинансовые организации?

Дальше: Глава 4. Судебные тяжбы с банком