Книга: Экономист под прикрытием

Назад: Глава 5 «Лимоны» и «персики»

Дальше: Глава 7 Торговцы воздухом

Глава 6

Рациональное безумие

«МНЕ ПРЕДСТАВЛЯЕТСЯ, ЧТО ЧЕРЕЗ НЕСКОЛЬКО ЛЕТ БУДЕТ ВСЕГО ДВА—ТРИ КРУПНЫХ ИНТЕРНЕТ-ПОРТАЛА И ВСЕ БУДУТ ЗАХОДИТЬ НА ОДИН ИЗ НИХ, ЧТОБЫ ЧЕРЕЗ НЕГО ОТПРАВИТЬСЯ ДАЛЬШЕ, КУДА ИМ НУЖНО В ИНТЕРНЕТЕ. Счёт будет идти на сотни миллиардов долларов. Чтобы преуспеть, вам придётся войти в число этих порталов».

Так говорил Грэм Бейли (имя ненастоящее) в 1998 году. Бейли был партнёром в консалтинговой фирме и выступал с этой страстной речью перед любым потенциальным клиентом, готовым его выслушать. Насколько я понимаю, он верил в это тогда, верит и теперь. В то время скептиков находилось немного. В 1998 году неистовство в отношении доткомов (интернет-компаний) только набирало силу.

Одним из самых известных доткомов был книжный интернет-магазин Amazon.com (очень быстро стало модным называть компании по адресу веб-сайта). Amazon начал торговать книгами через Интернет в 1995 году, а в 2003 году объём продаж составил более $5 млрд. Быстрый рост компании и её борьба за прибыльность производят впечатление, но не столь сильное, как курс её акций. Акции Amazon впервые увидели свет в 1997 году по стартовой цене в $18.

С тех пор много чего произошло. В 1999 году акции Amazon взлетели до $100. В то время говорили, что стоимость Amazon выше, чем всех обычных книжных магазинов в мире вместе взятых. Но в течение 2000 года курс акций скатился до $18 и ниже. Летом 2001 года они торговались в районе $8. В 2002 году компания получала положительные отзывы в финансовой прессе, но акции её всё равно ценились ниже первоначальных $18. А затем курс поправился до $40. Так какая цена была ошибочной? Сто долларов или восемь? А может, обе?

В этом полезно разобраться и потому, что такие американские горки для курсов акций компаний — дело обычное. Итак, может ли Экономист под прикрытием как-либо объяснить, почему курсы акций так себя ведут и что произойдёт с ними в будущем?

Куда глаза глядят

Пытаясь сказать что-нибудь вразумительное по поводу цен на акции, экономисты сталкиваются с серьёзной проблемой. Ведь они делают выводы на основе рационального поведения, но чем рациональнее себя ведут инвесторы фондового рынка, тем сумасброднее реагирует сам рынок.

И вот почему. Рациональный человек покупает акции сегодня, если понятно, что завтра они пойдут вверх, и продаёт, когда ясно, что они пойдут вниз. Но значит, всякий прогноз, что акции завтра непременно вырастут, будет неверным: вместо этого акции вырастут сегодня, поскольку люди начнут их скупать и будут продолжать скупать до тех пор, пока они не станут настолько дешёвыми, что завтра уже точно не вырастут. По сути дела, рациональный инвестор должен предвосхищать любые предсказуемые колебания фондового рынка или цены любой отдельно взятой бумаги — если они предсказуемы, тогда, учитывая поставленные на кон деньги, инвестор их спрогнозирует.

Но это означает, что если инвесторы действительно рациональны, никаких предсказуемых колебаний курсов акций вообще быть не должно. Всякая предсказуемость будет быстро высосана из рынка, поскольку все тренды и так будут предвосхищаться. Единственное, что останется — это неожиданные известия. Поскольку цена акций будет зависеть только от случайных новостей, колебания курсов и биржевых индексов будут совершенно случайны. Математики зовут такое поведение «случайным блужданием», когда каждый день шансы на рост или падение равны.

Точнее говоря, фондовый рынок будет работать по модели «случайного блуждания с трендом», т.е. по прошествии времени рынок будет постепенно идти вверх, чтобы оставаться конкурентным в сравнении с другими потенциальными вложениями денег вроде сберегательных счетов или недвижимости. Если бы ожидалось, что рынок будет расти быстрее тренда, это бы уже произошло, как и в случае, если бы ожидалось, что он будет расти медленнее или падать. Из-за существования такого тренда люди и держат акции. Но это не меняет базовый принцип, так что всякий день индексы подвержены случайным колебаниям.

Чтобы теория работала, даже не обязательно всем инвесторам вести себя рационально. Активности рационально мыслящих инвесторов должно быть достаточно, чтобы отправлять рынок в случайное блуждание, при условии, что они вкладывают много средств в растущие акции и выводят вложения из падающих. Увеличивать инвестиции в растущие акции должно быть несложно, ведь предполагается, что более разумные инвесторы и зарабатывают больше.

***

Стоит ли верить теории «случайного блуждания»? Понятно, что на её абсолютную правоту надеяться не стоит. Будь так, возник бы парадокс: абсолютно информированные инвесторы порождают случайный рынок, но такой рынок никого не вознаграждает за абсолютную информированность. Не имело бы смысла тратить время и силы на анализ рынка и поиск новой информации, если бы все остальные занимались тем же. С другой стороны, рынок, полный неиспользованных возможностей, обещал бы большую прибыль любому инвестору, готовому их исследовать, что привело бы к уменьшению числа неиспользованных возможностей. Где-то посередине находится точка равновесия: рынок работает почти по законам случая, но есть определённые хитрости, позволяющие вознаградить информированных инвесторов, которые поддерживают рынок в почти случайном состоянии.

Тот же самый феномен можно наблюдать на кассах в супермаркете. Какая очередь движется быстрее? Простой ответ таков, что об этом не стоит и беспокоиться. Если бы было очевидно, какая очередь движется быстрее других, люди бы уже давно в неё перешли и она перестала бы быть самой быстрой. Вставайте в любую кассу и не переживайте. Но если бы люди действительно вставали в любую кассу, возникали 6ы предсказуемые для опытного покупателя схемы; например, если люди начинают путь от входа и обходят магазин кругом, то самая быстрая очередь будет в кассе рядом со входом. Но если это станет известно достаточному числу опытных покупателей, очередь уже не будет самой короткой. На самом деле смекалистые, прыткие и опытные покупатели немного лучше ищут самые короткие очереди и проводят в них времени меньше, чем все остальные. Но ненамного.

Стоимость и цена — помимо случайностей

Если предположить, что этот анализ, верный для супермаркета, годится и для цен на акции, то экономист смог бы немного прояснить картину фондового рынка — но не слишком. Многие экономисты трудятся в инвестиционных фондах. Они ошибаются почти так же часто, как бывают правы, но всё-таки чуть реже. Наша дополненная теория случайных блужданий говорит, что именно этого следовало ожидать.

Итак, что же делают все эти экономисты, чтобы обеспечить инвестиционным фондам столь мизерное преимущество над рынком? Начнём с самой сути акций: это претензии на долю в будущей прибыли компании. Приведём пример. Допустим, компания Timharford.com выпустила 100 акций, Если я владею одной акцией, то у меня есть право на 1% от прибылей Timharford.com до тех пор, пока акция у меня. Если Timharford.com будет всегда делать $100 в год, я буду всегда получать $1 в год. Если Timharford.com будет зарабатывать $1000 каждый год следующие десять лет, а потом ничего, я буду десять лет получать по $10, а потом ничего.

Это просто. Теперь чуть посложнее: компании необязательно возвращают прибыль акционерам. Amazon в 2003 году заработала 8 центов на акцию, так что можно было ожидать, что компания выплатит акционерам дивиденды в таком же размере. Но она не платила дивиденды в 2003 году, как и в предыдущие годы. Это не значит, что акционеров компании облапошили. Руководство компании тратит деньги на другие нужды, например на выплату долгов или расширение деятельности. Если делать это мудро, прибыль со временем подрастёт. Вместо дивидендов акционеры компании получают компенсацию в виде растущего курса акций, предвкушая будущие прибыли. Даже если акционеры продадут акции до выплаты дивидендов, они получат за них более высокую цену именно в силу того, что такая выплата намечается.

Если бы будущее было предсказуемо, мы легко смогли бы подсчитать, какую ценность имеет владение одной акцией Timharford.com. Допустим, всем известно, что Timharford.com всегда делает по $100 в год. Тогда одна акция будет вечно приносить по $1 в год. Много ли это? Если я положу $10 на сберегательный счёт под 10% годовых, то также буду вечно получать по $1 в год. Получается, что одна доля в Timharford.com — это всё равно что $10 на сберегательном счёте под 10% годовых. При банковском проценте в 10% годовых я был бы готов уплатить за одну акцию Timharford.com $10. При ставке 5% годовых акции в два раза привлекательнее сберегательного счёта; при 1% — в 10 раз привлекательнее. При постоянной процентной ставке в 1% годовых я был бы готов выложить за одну акцию $100, поскольку она каждый год приносила бы мне один доллар — столько же, сколько $100 на счёте в банке. (В этом одна из причин, почему фондовые рынки растут, когда ожидается падение процентных ставок, и падают в ожидании их роста.)

Акции Amazon в октябре 2004 года оценивались в $40. Но при долгосрочной процентной ставке в США около 4% годовых мне в тот момент нужно было иметь на сберегательном счёте всего $2, чтобы получать 8 центов в год. Поскольку в 2003 году Amazon заработала 8 центов на акцию, акции компании должны были стоить $2, а не $40. Для более высокой цены нужно другое обоснование — перспективы будущего роста.

Реальные компании не каждый год гарантированно получают прибыль. Инвесторы вынуждены всеми доступными способами строить догадки об их будущей прибыльности. Может быть, Timharford.com, совершив невероятный рывок, будет зарабатывать не $100, а $1 млрд. в год. А может, Timharford.com назавтра лопнет. Из-за такой неопределённости всякий разумный человек попросит скидку: одна акция надёжной компании при ожидаемых 1% годовых может стоить $100, но одна рискованная акция с тем же ожидаемым доходом в $1 в год (но кто его знает?) должна стоить меньше — $90, $70, а то и $30. Насколько меньше, зависит от того, насколько высок риск и насколько типичный инвестор беспокоится по поводу этого риска.

Отсюда следует, что акционеры Amazon ожидают в длительной перспективе не по 8 центов на акцию, а чего-то значительно более существенного. Вместо того чтобы покупать акцию за $40 и получать 8 центов, они могли бы положить $40 на счёт в банке и получать $1,60 (при долгосрочной ставке 4%). Инвесторы Amazon явно рассчитывают, что доходность акций возрастёт до $1,60 и выше, чтобы вознаградить их за риск. Для этого прибыль Amazon должна увеличиться с $35 млн до примерно $1 млрд в год.

Я только что описал взгляд на фондовый рынок с точки зрения так называемых фундаментальных показателей — иными словами, исходя из того, что акции не зря зовутся «долями» (shares): они дают вам право на долю в прибыли реальной компании. На длительном отрезке времени цена акции должна отражать эту уверенность инвесторов. Экономисты могут помочь выяснить, какова «внутренняя», или фундаментальная, стоимость акции, что я только что и проделал. Если биржевой курс акций ниже их внутренней стоимости, значит, акции недооценены и их стоит купить, чтобы заработать. В долгосрочной перспективе цена акции отражает реальную прибыль компании. В крайнем случае, даже если акции вроде бы успешной компании вечно остаются недооценёнными, вы всё равно на них заработаете, если будете держать их и получать дивиденды.

В краткосрочном периоде цена акции также должна отражать реальные перспективы компании. В конце концов, кто станет покупать акцию за $10, если всем известно, что в долгосрочной перспективе она на самом деле стоит $1? И кто станет продавать акцию за $1, если все знают, что на самом деле она стоит $10? Пока крупные инвесторы ведут себя разумно, цены на акции должны отражать фундаментальные показатели и в краткосрочной, и в долгосрочной перспективе. Но разумны ли инвесторы?

***

Самый знаменитый экономист XX века Джон Мейнард Кейнс сравнивал фондовый рынок с глупым газетным конкурсом, когда читателям предлагается отобрать несколько смазливых девичьих мордашек из сотни фотографий. Победителем становится читатель, чей выбор окажется ближе всего к общему мнению.

«Это не тот случай, когда нужно выбрать тех девушек, которые, на взгляд читателя, на самом деле красивее всех, и не тех, которые кажутся красивее всех большинству читателей. Это уже третья стадия, когда вся мощь интеллекта брошена на то, чтобы предугадать, каким, по общему мнению, является общее мнение. А есть и такие, я уверен, что доходят до четвёртой, пятой и дальнейших стадий».

А вот современный пример того, по каким принципам выбирают акции. Один инвестор поведал мне, что купил большое количество акций пивоваренной компании Grolsch, поскольку на какой бы вечеринке в лондонском Сити он ни бывал, там везде подавали Grolsch. Другие сорта пива, популярные ранее, вроде Stella Artois или Heineken, похоже, сошли со сцены.

Я, наивный, сказал ему, что вечеринки в Сити — не самый верный способ оценить глобальные продажи. Пиво Grolsch могло хорошо идти в Сити и плохо — во всех других местах; в этом случае в длительной перспективе прибыль компании упадёт, а значит, покупка её акций — это ошибка. Инвестор ответил, что всё это он понимает, но это не важно. Он мыслил так, что раз Grolsch хорошо идёт в Сити, большое количество тамошних инвесторов решат, что его варит успешная компания, и купят акции производителя. Курс акций поднимется — на какое-то время, — и он продаст свои акции с наваром. Фундаментальные показатели имели бы значение только в том случае, если инвестор собирался держать их долго — настолько долго, чтобы вырисовалась реальная картина дел. А какой была реальная картина? В течение следующего года акции Grolsch упали на треть, с £24 до £17,5; затем буквально за пару месяцев они подскочили до прежнего уровня. На момент написания этой главы в марте 2005 года они были практически на том же уровне, что и во время нашей с инвестором беседы.

Действуя таким методом, инвестор не интересуется стоимостью акций. Это просто попытка извлечь выгоду из ошибок, которые, по его мнению, наделают другие игроки. Однако с учётом всего того, что мы знаем о рационально устроенных фондовых рынках и случайном блуждании, с чего бы надеяться, что инвесторы будут допускать оплошности, которые столь легко использовать?

Рациональные болваны

Вот вам история Тони Дая, директора по инвестициям компании Philips and Drew, которая по поручению крупных клиентов управляет крупными средствами — например, пенсионных фондов. В 1996 году Тони Дай заключил, что при значении индекса FTSE 100 (отражающем показатели работы ста крупнейших компаний Лондонской фондовой биржи) в 4000 пунктов курс акций завышен, и перевёл значительную часть денег своих клиентов в наличные, по сути — на сберегательный счёт. После того как он увёл с рынка £7 млрд, клиенты, конкуренты и пресса принялись день за днём осуждать это решение. Дай подвергся насмешкам и получил кличку «Доктор Дум». В конце 1990-х индекс FTSE продолжал карабкаться вверх и Дай выглядел всё более глупо. В 1999 году Philips and Drew потеряла больше клиентов, чем любая другая управляющая компания. За последние три месяца 1999 года по показателю доходности для клиентов компания заняла в отраслевом рейтинге шестьдесят шестое место из шестидесяти семи. Дай продолжал утверждать, что рынок перегрет, игнорировал акции интернет-компаний и телекоммуникационных операторов и держал большую долю средств клиентов в наличных. Конец был неизбежен: в марте 2000 было объявлено о его досрочной отставке, как считается — не по своей воле. Лондонская Times назвала Philips and Drew «ходячим посмешищем», а преемник Дая сообщил, что тот очень страдал: «Ему было одиноко здесь. Последние несколько лет были не самыми приятными, если вспомнить всю ту критику, что обрушилась на него».

Дай потерял работу, но оказался прав. Philips and Drew даже не успела поменять стратегию, как фондовый рынок перевернулся. Акции высокотехнологичных, телекоммуникационных и интернет-компаний камнем пошли на дно. «Старомодные» акции, которые держал Дай, чувствовали себя неплохо, да и наличные были всяко лучше, чем терпящие крах инвестиции в интернет-бизнес. Philips and Drew взлетела на верхние строчки в рейтингах управляющих пенсионными средствами, во втором квартале 2000 года заработав для своих клиентов 6,4% (эквивалент 28% годовых) на стремительно падающем рынке. Индекс FTSE опускался всё ниже и ниже, с 6400 пунктов на момент ухода Дая до менее чем 3300 пунктов тремя годами позже. Ещё в 1996 году Дай пришёл к выводу, что при значении индекса в 4000 пунктов для его клиентов будет лучше продать акции и положить деньги в банк. Семь лет спустя его правота подтвердилась.

Тони Дай был прав, но разумно ли он поступал? Сотни управляющих, совершивших чудовищный просчёт, сохранили работу, поскольку тогда ошибались все. Тони Дай пошёл своим путём. В конечном итоге он был оправдан, но не раньше, чем его осмеяла пресса, бросили клиенты и выставило за дверь начальство. У управляющих фондами кривые стимулы: если они решат вести себя не как все, то в случае успеха приобретут нескольких клиентов, а в случае неудачи потеряют работу. Намного безопаснее подчиняться стадному инстинкту.

Я не хочу сказать, что цены акций существуют в совершеннейшем отрыве от реальности. Просто многим управляющим крупных фондов, принимающим решения о размещении огромных сумм, платят за точное следование моде, а не за выбор правильных акций. А это неизбежно означает, что фондовый рынок будет ошибаться.

Долгосрочная перспектива

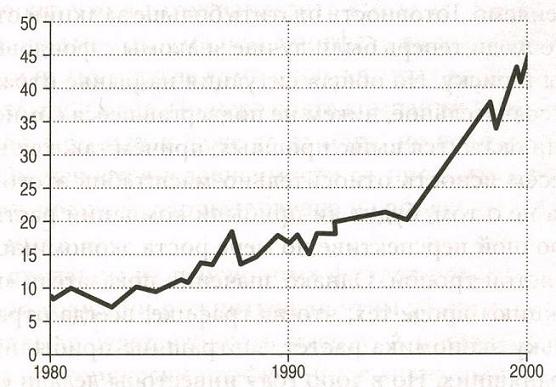

Может пройти много лет, прежде чем ошибки всплывут. Кто поручится, что интернет-пузырь — действительно пузырь? Может быть, теперь, когда фондовый рынок упал так низко, мы совершили ошибку? Никто не знает наверняка, однако я считаю, что если оглянуться далеко назад, то это помогает правильно поставить вопрос. На пике рынка в 2000 году было модно убеждать людей вложить средства в акции или другие инструменты фондового рынка, такие как пенсионные фонды, демонстрируя примерную динамику курсов акций, приведённую на графике 6.1:

График 6.1. Так ли ведёт себя рынок?

Источник: Shiller 2001.

Предназначение графика 6.1 — показать вам, что фондовый рынок (в данном случае часто упоминаемый американский фондовый индекс S&P 500) вскарабкался наверх очень быстро, и если бы вы инвестировали в начале 1980-х, к концу 1990-х всё у вас было бы просто замечательно.

Но истинный смысл графика настораживает. Цифры вдоль вертикальной оси показывают значения параметра «цена акции, делённая на прибыль на акцию», в исторической перспективе. На графике мы видим, как цена акций той или иной компании соотносится с прибылями компании за предыдущие десять лет. Так, в 1980 году цена акций типичной компании из списка S&P500 в девять раз превышала её среднюю прибыль в 1970-е (все значения рассчитаны с поправкой на инфляцию). Акцию, которая в 1970-е приносила по $100 в год, в 1980 году можно было купить за $900. В1990 году акция, которая в 1980-е приносила по $100 в год, обошлась бы в $1800. Это значит, что в 1980 году инвесторы были настроены в отношении 1980-х (в сравнении с 1970-ми) куда менее оптимистично, чем инвесторы в 1990 году в отношении 1990-х (в сравнении с 1980-ми).

К 2000 году инвесторы готовы были платить $4500 за акции, которые в 1990-е приносили по $100 дохода ежегодно. Если в 1990 году инвесторы были оптимистичнее инвесторов 1980 года, то в 2000 году они вели себя абсолютно невменяемо. Готовность платить больше за акции отчасти объяснялась тем, что люди теперь были лучше знакомы с фондовым рынком и более терпимы к риску. Но общая ситуация на рынке отражала предположение — бессознательное, никем не подвергавшееся сомнению, — что будущие прибыли окажутся выше прошлых, причём так, как никогда.

Давайте внесём ясность относительно масштабов этого предположения. Речь шла не о том, будут ли прибыли компаний расти. Как правило, в среднесрочной перспективе по мере роста экономики они всегда идут вверх ухабистой тропой. Однако значения показателя «цена акции к прибыли на акцию» вроде тех, что на графике, всегда отражали мнение, что поскольку экономика растёт, завтрашние прибыли, вероятно, будут выше сегодняшних. Но в 2000 году инвесторы делали ставку даже не на это. Они ставили на то, что завтрашние прибыли будут во много раз выше сегодняшних прибылей, чего не случалось в истории фондовых рынков никогда, ни во времена строительства железных дорог, ни во времена электрификации Америки, ни в период великой экспансии 1950-х и 1960-х.

График показателя «цена акций к прибыли на акцию» не должен вздыматься как северный склон горы Эйгер. В нормальных условиях он довольно плоский, возможно, слегка колеблется вверх-вниз, но остаётся почти неизменным в длительной перспективе. Стабильный коэффициент 16 говорит, что я готов заплатить $16 за акцию, которая в прошлом приносила по $1 в год, $1600 за портфель акций, приносивший прежде $100 в год, или $16 млрд за компанию, которая до того получала прибыль в размере $1 млрд в год. По мере роста компаний прибыли могут вырасти с $10 млн до $100 млн и даже до $1 млрд, но коэффициент меняться не должен. (Он меняется в зависимости от процентных ставок и отношения к риску, но эти факторы и близко не объясняют того, что случилось в конце 1990-х.)

График 6.2. …или так? Долгосрочная перспектива.

Источник: Shiller 2001.

Когда продавцы из пенсионных фондов показывали мне такие графики в 2000 году, они рассчитывали этим убедить меня, что фондовый рынок и дальше будет набирать высоту. А я видел в этом верный признак краха. Исторически коэффициент «цена акции к прибыли» колебался примерно на уровне 16. Экономист Роберт Шиллер из Йельского университета собрал статистику по этому коэффициенту начиная с 1881 года, и после некоторого анализа доказал, что его значение всегда возвращается к 16. (Данные Шиллера использованы при построении обоих графиков. По сути, первый график — это фрагмент второго, но сколь разное впечатление они производят!) Из данных Шиллера явственно следует, что коэффициент выше 30 ненормален. Такое прежде бывало только раз, в 1928 году. Как и в 2000 году, тогда люди придумывали множество разумных объяснений высокому курсу акций.

Ирвинг Фишер, один из предшественников Шиллера, также знаменитый йельский экономист, прославился заявлением, что акции достигли «нового, высокого и длинного плато». Фишер был не дурак. Будучи очень влиятельным представителем монетаризма, он даже написал книгу под названием «Крах Уолл-стрит и что будет дальше», где приводил убедительные, как казалось тогда, доказательства, что цены и впредь будут оставаться высокими.

После первого резкого провала фондового рынка в конце 1920-х, в начале краха на Уолл-стрит, Фишер утверждал, что будущие прибыли будут превосходны благодаря недавним крупным слияниям, применению новых технологий, развитию управленческих знаний и опыту Федеральной резервной системы. Рассуждения кажутся здравыми… и странно знакомыми.

К сожалению, несмотря на название, книга Фишера была опубликована не после краха Уолл-стрит, а всего лишь после первого акта этой затянувшейся драмы. Последовали новые падения курсов, а затем наступила Великая депрессия.

Здравые размышления о дефиците

Будем надеяться, что мы не стоим на пороге новой депрессии. Некоторые отпетые оптимисты заявляют даже, что фондовый рынок со временем докажет обоснованность цен времён интернет-пузыря. Джеймс Глассман и Кевин Хассетт, авторы «Доу 36 000», книги, содержащей легендарное пророчество, держались невозмутимо и продолжали отстаивать свою позицию и в августе 2002 года, когда индекс Доу-Джонса шлёпнулся об отметку 8000. Они вполне справедливо указывали, что на короткой дистанции результаты рынка предсказать невозможно, и предрекали, что постепенно рынок восстановит утраченные позиции. (Правда, они уже не вспоминают, как сами писали, что рынок может вновь воспарить уже через три-четыре года… то есть в конце 2004 года.) Глассман и Хассетт утверждают, что фондовый рынок оставался недооценённым на протяжении сотни лет, поэтому данные Роберта Шиллера не доказывают, что в будущем инвесторы совершат ту же ошибку. Возможно, инвесторы действительно ошибались в течение ста лет. Как мы уже видели, едва экономисты отбрасывают предположение, что люди действуют разумно, становится очень трудно вообще о чём-либо говорить.

Гораздо полезнее задаться вопросом, смогут ли компании в ближайшие годы достичь той высокой прибыли, что следовала из цен времён пузыря. Соблазнительно думать, что это довод в пользу мощи Интернета, сотовых телефонов, компьютеров и других технических новшеств. Действительно, многие поклонники Интернета утверждали, что были все основания платить огромные деньги за компании вроде Amazon, поскольку с приходом Интернета якобы «всё меняется».

К несчастью, дело не в этом. Может, Интернет — и правда революционная технология вроде электроэнергии, массового химического производства или железных дорог. Со временем мы узнаем ответ, но для фондового рынка он большого значения не имеет. Подспудно предполагается, что раз на дворе экономическая революция, акции должны быть в большой цене. Это предположение ложно. Акции будут расти в цене, только если есть достаточные основания полагать, что будущие прибыли будут высокими. А, как мы знаем, прибыль проистекает из дефицита, например — из владения дефицитной землёй (защищённой законным правом), обладания дефицитным брэндом (который охраняется торговой маркой) или из наличия у организации уникальных навыков (защищённых самим фактом, что эффективную организацию очень трудно скопировать). Поэтому курс акций будет расти, только если экономические преобразования повышают степень контроля организаций над ограниченными ресурсами.

Легко сказать, что между экономической трансформацией и степенью контроля над ограниченными ресурсами может быть связь. Гораздо труднее понять, какая именно; маловероятно, что эта связь настолько прямая, что «новые технологии усилят контроль корпораций над дефицитными ресурсами». Одни компании приобретут, другие потеряют. Исторически явной связи между экономическими преобразованиями и высокими прибылями среднестатистической компании никогда не наблюдалось. На самом деле чаще верно обратное: экономические преобразования пагубно влияют на прибыльность фирм-старожилов (замещая или дублируя их дефицитные ресурсы), а идущих им на смену новичков ждут огромные издержки построения бизнеса и высокая частота банкротств. В выигрыше работники, которым в среднем больше платят, и потребители, которые получают новые и улучшенные товары и услуги или меньше платят за старые товары и услуги. Например, прибыль Amazon за 2003 год в размере $30 млн следует рассматривать на фоне падения прибылей мировой музыкальной индустрии на $2,5 млрд в том же году, в чём руководители отрасли винят загрузку музыки через Интернет и усиление пиратства. Интернет убивает прибыль точно так же, как и приносит её.

Так было всегда и в случае с прежними революционными технологиями, такими как железные дороги и электричество. Когда-то, когда я этого ещё не понимал, я имел глупость заключить пари с экономистом Джоном Кеем. Он спросил меня, что было бы, если бы я купил акции Great Western Railway, самой знаменитой железнодорожной компании Британии, прародительницы железных дорог. Кей спорил, что даже если бы я купил её акции в самый первый день и держал их довольно долго, мой доход был бы весьма скромным, менее 10% годовых. Я не мог и представить, чтобы одна из самых успешных компаний эпохи железнодорожной революции приносила акционерам столь незначительный доход. Я бросился листать пыльные подшивки журнала Econimist за XIX век и нашёл ответ. Разумеется, Кей был прав. Сразу после того, как в 1835 году акции Great Western Railway были выставлены на продажу по £100 за штуку, начались грандиозные спекуляции железнодорожными акциями. В 1845 году, через 10 лет после учреждения компании, акции Great Western достигли пика в £224. Потом они рухнули и никогда более за столетнюю историю компании не возвращались на этот уровень. Выходит, долгосрочные инвесторы Great Western могли получать приличные, но отнюдь не выдающиеся дивиденды — 5% годовых. Те, кто купил акции Great Western на пике сумасшествия, потеряли деньги, хотя в итоге оказались удачливее вкладчиков бессчётного числа железнодорожных компаний, которые вообще обанкротились, так и не достроив свои ветки.

Выходит, даже акции лучших железнодорожных компаний не были таким уж лакомым куском, а уж про акции плохих и говорить нечего. При этом никто не отрицает, что железные дороги полностью преобразили развитые экономики. По самым сдержанным оценкам, вклад железных дорог в экономику США к 1890 году составил от 5 до 15% — огромная величина, если вдуматься. Но конкуренция в сфере строительства железных дорог и управления ими не давала прибылям разгуляться. Пока конкуренция сильна, власть дефицита железных дорог невелика.

Дефицит и технологии

В случае с доткомами и другими высокотехнологичными компаниями говорить о дефиците ещё труднее. Верно, некоторые компании — IBM, Microsoft, Intel — сработали неплохо. IBM добилась чрезвычайных успехов: в конце 1970-х она была самой прибыльной компанией за все времена. Но уже в начале 1980-х она едва не обанкротилась и пришла в себя лишь после радикального и болезненного преобразования в совершенно другой бизнес. Intel избежала подобной участи, хотя в 2001 году её операционная прибыль сократилась более чем на три четверти. Но Intel знаменита своей неослабевающей тягой к инновациям, благодаря которым компания держится впереди всех. (Недаром глава компании Энди Гроув назвал свою книгу «Выживают только параноики».)

Только Microsoft, сменившая IBM на месте титана компьютерной отрасли, похоже, жила припеваючи. Вероятно, именно её огромный успех подбил всех на безумные поиски новой Microsoft. Но большинство компаний совсем не похожи на Microsoft; и никогда ею не станут. А уж если говорить о цене акций, то Microsoft и сама не Microsoft, поскольку стоимость её акций в конце 1990-х отражала не текущую ситуацию, но ожидания насчёт того, чем компания в итоге станет. По мнению инвесторов — и вероятно, оно справедливо, — благодаря контролю над целым рядом важнейших отраслевых стандартов Microsoft обладает истинной, долговечной властью дефицита, которая будет приносить огромную прибыль ещё многие годы.

Что же касается оравы претендентов на роль интернет-лидера, трудно себе вообразить более разительный контраст. Бизнес многих из них можно было скопировать без особых затрат за пару месяцев, и уже это должно было подсказать, что акциям их грош цена в базарный день. Неважно, меняется экономика или нет - она никогда не будет меняться так сильно, чтобы компании без малейшего намёка на власть дефицита могли добиться высокой прибыльности.

Это возвращает нас к Грэму Бейли и управленческому консалтингу в конце 1998 года. Подспудной идеей его рассказов было: неважно, обладаете ли вы властью дефицита. Неважно, есть ли на свете кто-то, умеющий делать то же, что и вы. Главное - оказаться первым. Это подход времён «золотой лихорадки»: приоритет получает тот, кто первым заявит о своих правах. Если интернет-компании удастся каким-то образом застолбить «территорию» в Сети, другим не сдвинуть её с насиженного места.

Когда проговоришь эту идею, становится ясно, что она взывает к великим американским мифам, но без особых на то оснований. Поселенцы и золотоискатели имели под рукой набор инструментов, грубых, но весьма эффективных, для защиты прав собственности. Интернет-компании этого лишены; у них есть лишь доменное имя и, может быть, некоторая узнаваемость брэнда. Легко пришло — легко ушло: с какой, скажите на милость, стати компания, первой основавшая бизнес в Интернете, не должна столкнуться с конкуренцией? Потребителю несложно узнать о появлении новых компаний. Посетить веб-сайт легче лёгкого и куда проще, чем новый магазин. Вообще, в наши дни преимущество компаний-первопроходцев меньше, чем когда-либо. Пока Бейли разглагольствовал, в калифорнийском гараже родилась маленькая компания. Она предлагала услуги интернет-поиска, но поначалу выполняла всего несколько сотен запросов в час. Она называлась Google.

Google — живое свидетельство того, что в Интернете не обязательно быть первым. Надо быть лучшим. Google вступила в игру довольно поздно, когда Yahoo!, казалось, уже утвердилась в роли королевы поисковых движков. Тем не менее именно имя Google стало синонимом поиска в Интернете. Вопрос в том, не рождается ли сейчас где-нибудь в гараже компания, которая сделает с Google то же самое, что та сделала со своими конкурентами. В Интернете никто не застрахован от конкуренции. Сеть съедает власть дефицита.

Уроки для ваших собственных инвестиций в фондовый рынок довольно прозрачны. Во-первых, вспоминая историю про самую быструю очередь, следует держать в голове, что цены фондового рынка отражают огромную массу экспертных знаний. Если вы планируете как следует разжиться, следует чётко понимать, известно ли вам что-то такое, что участники рынка упускают из виду. Во-вторых, нужно помнить, что долгосрочная прибыльность обусловлена наличием у компании неких особенностей, которые не могут повторить остальные. Это может быть мощный брэнд на консервативном рынке, как у презервативов Trojan, контроль над отраслевыми стандартами, как у Microsoft, или просто глубочайшие знания и опыт, как у General Electric. Возможно, такой способностью обладает eBay благодаря крепко привязанным к ней покупателям и продавцам. А большинству остальных мало чем можно похвастаться. Если хорошенько подумать, рассуждения Грэма Бейли и в 1998 году выглядели крайне неубедительно. А в 2001 году его консалтинговая фирма обанкротилась.

Назад: Глава 5 «Лимоны» и «персики»

Дальше: Глава 7 Торговцы воздухом