Процесс «Бизнес-планирование и бюджетирование»

Ограничения

Подпроцесс «Формирование бизнес-плана и бюджета на год»

Данный подпроцесс включает в себя шесть основных этапов:

• декомпозиция стратегии;

• параметрирование и моделирование;

• формирование плана продаж;

• формирование плана производства;

• расчеты в рамках принятой бюджетной модели;

• рассмотрение и принятие плана и бюджета.

Декомпозиция стратегии. Параметрирование и моделирование. В классическом смысле стратегия должна соответствовать миссии компании (если она существует). Стратегия реализуется посредством исполнения бизнес-плана компании. Нет такого правила, которое определяло бы однозначные параметры стратегии или бизнес-плана. Однако связь между стратегией и бизнес-планом должна прослеживаться четко. Грубо говоря, сложив несколько годовых бизнес-планов, мы должны получить цельный план по достижению стратегических целей. Технически, при наличии достаточно ясной стратегии, действия компании можно более качественно оценить с точки зрения соответствия стратегическим установкам. Однако аудитор должен иметь в виду, что оценка отдельных действий должна проводиться в контексте совокупности взаимосвязанных действий и событий. Отдельное действие может соответствовать стратегии, но вступать с ней в противоречие с учетом контекста. Например, если компания следует стратегии снижения издержек, то закупка сырья по минимально возможным ценам соответствует стратегической цели. Однако закупка наиболее дешевого сырья может привести к снижению качества производимой продукции ниже приемлемого уровня, что может спровоцировать дополнительные издержки (например, рекламации покупателей по поводу характеристик продукции, аварии при использовании продукции покупателем, снижение спроса).

Бизнес-план и бюджет – это, по сути, попытка смоделировать деятельность предприятия в условиях предполагаемого будущего. Чем больше параметров будущего используется в моделировании, тем по идее более точным и управляемым должен быть бизнес-план или бюджет. Однако большое количество параметров усложняет расчеты и саму модель. На практике правильная пропорция между управляемостью и сложностью довольно часто определяется опытным путем. Фундаментально параметры, используемые при формировании бизнес-плана и бюджета, можно разделить на две группы – параметры, которыми компания может в той или иной степени управлять, и параметры, управляемость которых слабо зависит от усилий компании. Такое деление довольно условно и зависит от возможностей компании. Например, владелец маленького магазина имеет ограниченные возможности по управлению спросом на товары (внешний вид, оптимальный ассортимент, низкие цены). Напротив, крупная розничная компания имеет на порядок более существенный арсенал способов воздействия на спрос (внешний вид, оптимальный ассортимент, низкие цены плюс реклама, промоушен, расширение сети, размещение товара в торговом зале и прочее). Таким образом, бизнес-план состоит из действий по управлению теми параметрами, которыми компания может управлять, и методов реагирования на изменения тех параметров, которыми компания управлять в целом не может. Хорошей практикой является сценарный подход к формированию бизнес-плана и бюджета. Он заключается в формировании нескольких вариантов бизнес-плана и бюджета в зависимости от динамики учитываемых параметров (например, пессимистичный, оптимистичный и оптимальный бизнес-план и бюджет). Под параметрами подразумеваются элементы внешних и внутренних процессов (по отношению к компании), оказывающих влияние на деятельность компании. Параметры могут иметь количественную и/или качественную оценку. Примеры параметров:

• внешний процесс, количественная оценка – курс валюты, динамика инфляции, ставка налога и т. д.;

• внешний процесс, качественная оценка – погодные условия, политика государственных органов, инвестиционный климат и т. д.;

• внутренний процесс, количественная оценка – производственные нормативы, количество сотрудников, динамика заемных средств и т. д.;

• внутренний процесс, качественная оценка – корпоративная культура, уровень исполнительской дисциплины, трудовая атмосфера и т. д.

Разумеется, при планировании практически невозможно учесть изменения всех параметров, влияющих на деятельность компании. Однако влияние наиболее существенных параметров должно быть учтено. Аудитор должен обращать внимание на то, насколько полным и относительно исчерпывающим является перечень используемых при формировании бизнес-плана и бюджета параметров.

Наличие в компании процесса риск-менеджмента повышает эффективность бизнес-планирования и бюджетирования. Наличие перечня рисков и разработка подхода к управлению ими делают бизнес-план более структурированным и логичным, а значит, более управляемым и обоснованным. Во многих российских предприятиях оценка рисков делается больше для проформы, потенциал процесса риск-менеджмента не прочувствован.

Также эффективность бизнес-планирования и бюджетирования повышается, если компания разумным образом использует конфликт интересов и принцип соревновательности. Например, управляющая компания холдинга может увеличить финансирование одной управляемой компании в ущерб другой на основании более амбициозного и практического бизнес-плана и бюджета. Однако использование конфликта интересов и принципа соревновательности имеет смысл только при хорошо поставленном процессе бизнес-планирования и бюджетирования. Иначе высока вероятность субъективного подхода к оценке и, как следствие, возникновения негативных настроений у участников процесса.

Формирование плана продаж. Формирование плана производства. С глобальной точки зрения ключевой целью коммерческой компании является прибыль. Ключевой задачей при формировании плана продаж является определение баланса между производственными возможностями компании и емкостью рынка продукции компании с учетом доли рынка, принадлежащей компании. Аудитор должен понимать, что далеко не всегда сумма производственных мощностей компании равна объему продаж. Высшим пилотажем менеджмента является достижение оптимального баланса между производственными возможностями компании и возможностями рынка при максимизации прибыли и минимизации капитальных затрат. В любом случае правильная логика – это когда менеджмент компании формирует план продаж, отталкиваясь от текущих и будущих характеристик рынка, а затем переходит к оценке возможностей компании по удовлетворению будущего спроса. Только после этого этапа имеет смысл переходить к планированию капитальных вложений. Ключевым параметром капитальных вложений является окупаемость. Невозможно правильно посчитать окупаемость не имея хотя бы приблизительного представления о текущей и будущей динамике рынка. Таким образом, план продаж напрямую увязывается со стратегией компании. В моей практике встречалось немало ситуаций, когда капитальные вложения делались либо при слабо проработанной стратегии, либо при полном ее отсутствии. Их финал был неизбежно типичен – объекты капитальных вложений не использовались частично или полностью и превращались в бремя для компании (дополнительные расходы на длительное хранение, хищение и растаскивание, реализация по сниженным ценам и прочее) вместо того, чтобы генерировать прибыль. Аудитору следует обращать пристальное внимание на планы по капитальным вложениям – как минимум должна наблюдаться логическая увязка с основными параметрами стратегии. Ключевой неприятной особенностью капитальных вложений является то, что они обладают весьма посредственной ликвидностью – редко когда, вложив 100 руб., имеешь возможность быстро получить их обратно, если что-то не заладится.

План производства должен в первую очередь соответствовать требованиям плана продаж. Если план продаж базируется на оценке и прогнозе статуса рынка, то план производства – на оценке и прогнозировании состояния производственных мощностей и состояния рынка ресурсов (базовые ресурсы – сырье и люди). Решение об осуществлении капитальных вложений должно приниматься только в случае, если текущие производственные мощности компании не могут обеспечить соответствие требованиям плана продаж.

В процессе согласования плана продаж с планом производства многим компаниям также приходится решать дилемму продуктовой линейки (т. е. ассортимента и количества выпускаемой и реализуемой продукции; в состав продуктовой линейки может входить не только готовая продукция и товары для перепродажи, но и работы и услуги). Дело в том, что у подавляющего большинства компаний ресурсы ограниченны. Решая дилемму продуктовой линейки, компания пытается максимизировать отдачу от ограниченных ресурсов. Решение этой дилеммы порой весьма сложно, например могут использоваться системы уравнений и прочие математические и статистические методы. Однако во многих ситуациях решения принимаются на основании экспертных оценок. Аудитор как минимум должен получить логическое обоснование выбранной продуктовой линейки с учетом оценки тенденций прошлых периодов и оценки прошлой и будущей маржинальности продуктов, входящих в состав продуктовой линейки. При формировании продуктовой линейки хорошей практикой является использование математического и статистического инструментария.

Расчеты в рамках принятой бюджетной модели. Рассмотрение и принятие плана и бюджета. В подавляющем большинстве случаев бюджетная модель одной компании отличается от бюджетной модели другой компании даже при множестве общих факторов (отрасль, регион присутствия, линейка выпускаемой продукции и прочее). Бюджетная модель – это совокупность методик расчета с использованием массива входных данных и учетом результатов моделирования деятельности компании, принимаемых во внимание параметров, плана продаж и плана производства, скорректированных на возможности компании по созданию и поддержанию производственных мощностей и финансированию деятельности.

Аудитор должен понимать, что целью бюджета является экономическая оценка действий, планируемых к осуществлению в рамках бизнес-плана. Поэтому бюджет вторичен, т. к. представляет собой лишь экономическую оценку планируемых действий, а не сами действия. Однако с точки зрения принятия окончательного решения по вопросу исполнения бизнес-плана бюджет является первичным, т. к. дает возможность оценить последствия всех действий с экономической точки зрения, а конечной целью всех коммерческих предприятий так или иначе является прибыль.

Аудитор должен разобраться, насколько используемая бюджетная модель позволяет сформировать обоснованную, правильную и своевременную оценку действий компании в рамках бизнес-плана, направленных на достижение принятой стратегии. Простой пример. Допустим, дочернее предприятие компании сформировало плановый ФОТ на предстоящий год, при этом ФОТ по сдельной системе оплаты труда формировался на основе плана производства (на основе действующих тарифных расценок), а ФОТ по повременной системе оплата труда – на основе действующих окладов. ЕСН был определен по максимальной ставке. Такой подход вроде бы правилен. Однако если компания заинтересована в большем контроле затрат на оплату труда (например, одна из стратегических целей – повышение производительности на единицу ФОТ), то описанная методика формирования ФОТ неприемлема. Ее необходимо скорректировать, например применить дифференцированную шкалу ЕСН, вычесть больничные, вычесть плановые и внеплановые простои, периоды отсутствия сотрудников (когда один сотрудник покинул компанию, а другой еще не появился), вычесть учебные отпуска. Если этого не сделать, у руководителя дочернего предприятия появляется возможность маневра в затратах за счет затрат на оплату труда, особенно когда отсутствует детальный анализ статей этих затрат.

Подавляющая часть компаний использует для расчетов в рамках бюджетной модели те или иные ИТ-приложения. Однако степень автоматизации процесса варьирует в широких пределах от компании к компании. Многие не идут дальше использования стандартных возможностей, например Microsoft Excel. Некоторые используют специализированные ИТ-приложения, в том числе адаптированные к потребностям компании. Аудитор должен ожидать, что использование ИТ-приложений, особенно специализированных, повышает прозрачность, скорость и правильность выполнения процесса. Однако он также должен понимать, что необходимые контрольные процедуры должны быть частью процесса бюджетирования независимо от того, формируется бюджет вручную или автоматизированным способом. Сама по себе автоматизация проблемы контроля не снимает.

При подготовке и осуществлении бюджетных расчетов необходимо обеспечить максимальную достоверность, обоснованность и правильность исходных данных, а также соблюдение принятой методологии расчета. На этом этапе процесса существует две ключевых задачи контроля.

• Обеспечение контроля ввода. Данный контроль очень важен. Логика проста – намного эффективнее закрыть доступ в систему чему-то нежелательному, чем пытаться с этим бороться внутри системы. Большая часть данных, используемых в расчетах планового бюджета, изначально находится вне процесса бюджетирования. Эти данные формируются в результате осуществления процесса бизнес-планирования. В большинстве своем эти данные имеют количественную оценку. Например, прогноз продаж и динамики цен на предстоящий год формируется в департаменте продаж и маркетинга. Затем прогнозные значения объема продаж и цен заводятся в бюджетную модель и используются в дальнейших расчетах. Чем сложнее деятельность ответственного подразделения с точки зрения процесса, технологии, уникальности, наличия экспертизы по этой деятельности в других подразделениях, тем меньше возможностей по обеспечению достоверности, обоснованности и правильности исходных данных. В этом и состоит основная сложность контроля ввода. Если вы никогда не делали ремонт в квартире, вам трудно спорить с мастером по поводу целесообразности и стоимости предстоящих работ. Существует несколько нюансов, которые необходимо принимать во внимание, выстраивая контроль ввода.

• Нюанс 1. При построении процесса бизнес-планирования и бюджетирования необходимо предусмотреть саму возможность размещения контроля ввода, а также условия для функционирования данного контроля. Для эффективного функционирования контроля ввода требуются следующие условия:

• достаточная детализация процесса бизнес-планирования и бюджетирования – если какой-то показатель получается в результате расчета, можно увидеть, как и на основании чего он рассчитывался;

• системность и структурированность процесса бизнес-планирования и бюджетирования – процесс осуществляется по заранее установленной схеме, все движения внутри процесса четко отслеживаются;

• преемственность и сохранность данных управленческого учета – данные и результаты прошлых периодов можно сопоставить с данными и результатами текущего периода;

• наличие процесса управления изменениями процесса бизнес-планирования и бюджетирования – история вносимых в процесс изменений четко прослеживается, суть изменений документируется.

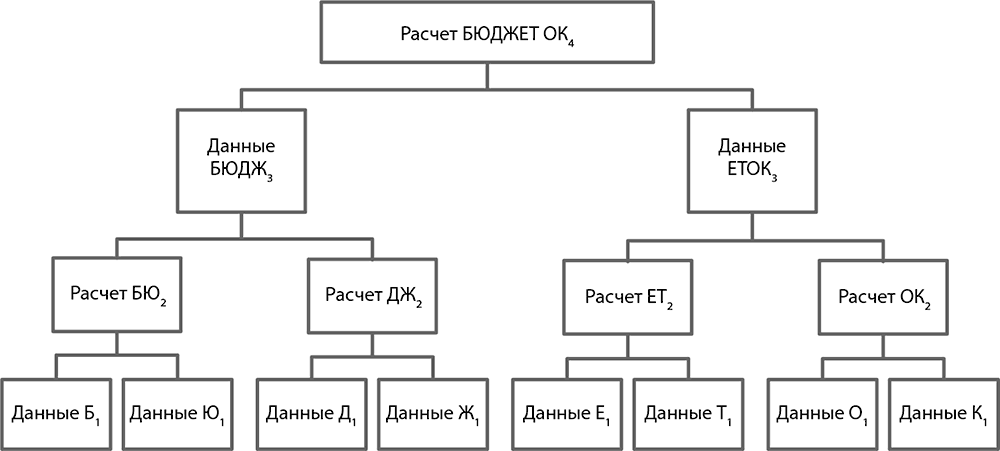

• Нюанс 2. В целом процесс бизнес-планирования и бюджетирования можно представить в виде многоуровневой и пирамидальной модели. На рис. 15 приведен пример такой модели, состоящей всего из четырех уровней. В реальности уровней может набраться пара десятков. Необходимо определить, на каком уровне наиболее целесообразно разместить контроль ввода. Если он будет находиться на нижних уровнях процесса, это может привести к увеличению времени и расходов на выполнение процесса (увеличение объема контролируемых операций). Если контроль разместить на верхних уровнях, то могут возникнуть серьезные проблемы с достижением его основных целей – достоверности, обоснованности и правильности (под контроль попадают уже сводные данные, происхождение которых непрозрачно). Поэтому в этой ситуации придется поломать голову в поисках оптимального компромисса.

Рис. 15. Схема модели процесса «Бизнес-планирование и бюджетирование»

• Нюанс 3. Структура и содержание контроля могут широко варьировать в зависимости от того, какой эффект требуется получить и сколько имеется и требуется ресурсов для его достижения. Возьмем компанию, управляющую предприятием с несколькими конвейерными производственными линиями и производящую несколько видов одно-, двух– или трехкомпонентной продукции. Такие предприятия встречаются на практике. Допустим, что основным покупателем этой продукции является головное предприятие. Процесс бизнес-планирования и бюджетирования в такой компании предельно прост. Таким же является и контроль ввода – план производства по сути спускается сверху, объем и номенклатура закупок и прочие затраты рассчитываются элементарно (материалы по нормативам или техпроцессу, накладные – по аналогии с предыдущим периодом плюс-минус отклонения). Любой сотрудник дирекции по экономике может легко проверить данные, представляемые дирекцией по производству, сопоставив либо с расчетами прошлых периодов, либо с данными производственной управленческой отчетности. Однако существуют компании, отягощенные различными видами более сложной деятельности и различными бизнес-процессами. В них нередко данные неоднократно перекачиваются из одной системы в другую (например, из системы производственного учета в табличку Excel, из таблички – в систему производственного планирования, из системы производственного планирования – в систему бюджетирования). В этом случае контроль ввода необходимо осуществлять при каждом перемещении данных, при этом не всегда легко достичь цели контроля.

Нюанс 4. Контроль ввода является составным, т. е. общий эффект достигается применением ряда контрольных процедур. В состав контроля ввода входят следующие контрольные процедуры:

• аналитический контроль – суть заключается в сопоставлении показателей друг с другом, с соотношениями других показателей и с другими показателями с целью определения соответствия требованиям текущей операции, текущего процесса и/или установленным параметрам. Например, если конечный продукт производства состоит из двух компонентов и соотношение это устойчиво, то аналитический контроль не даст возможности ввести значения, нарушающие такое соотношение;

• ограничение параметров ввода – данный контроль препятствует вводу данных, параметры которых не соответствуют установленным требованиям. Например, если в расчете могут использоваться только целые и/или положительные значения, то дробные и/или отрицательные значения невозможно ввести в систему;

• запрет ввода – данный контроль препятствует вводу данных в тех случаях, где он неприемлем. Например, если методологией предусмотрено, что показатель получается в результате расчета, то невозможно ввести этот показатель вручную без расчета.

Аудитор должен провести анализ текущего состояния вышеупомянутых четырех нюансов. Это даст информацию для оценки состояния контроля ввода.

• Обеспечение соблюдения методологии. Наибольшими стартовыми возможностями по контролю соблюдения методологии обладают ИТ-системы, т. к. они позволяют автоматизировать исполнение большого количества рутинных операций. Однако мало какие компании в России используют такие системы даже для сбора и обработки данных по исполнению бюджета, не говоря уже о планировании бюджета. Поэтому в целом существует ряд внешних и внутренних факторов (по отношению к самой методологии), которые способствуют достижению данной задачи.

• Фактор 1. Методология формирования показателей бизнес-плана и бюджета должна оставлять как можно меньше места для импровизации. Чем больше показателей формируются в соответствии с методологией, тем более последовательным и полезным для принятия управленческих решений является бизнес-план и бюджет. На практике намного чаще встречаются варианты, когда существует методология формирования бюджета, но отсутствует методология формирования показателей бизнес-плана. Показатели, формирование которых не регулируется установленной методологией, в большей степени подвержены искажениям, как умышленным, так и случайным.

Фактор 2. Все аспекты методологии должны быть максимально известны участникам процесса бизнес-планирования и бюджетирования. Такая осведомленность повышает понимание процесса и вероятность как осознанного, так и случайного обнаружения неточностей.

Фактор 3. Соблюдение методологии обеспечивается функционированием ряда контрольных процедур, включая:

• логический контроль – суть заключается в недопущении действий, которые не соответствуют логике/последовательности момента и/или операции. Например, если форма расчета показателя содержит три поля для заполнения, то его невозможно рассчитать без заполнения хотя бы одного из полей;

• контроль доступа – сама методология должна распределять роли между участниками процесса. Разные роли предоставляют разные возможности по влиянию на процесс. Поэтому важно не допускать случаев, когда участник процесса действует в рамках несвойственной ему роли;

• контроль ввода – совокупность контрольных процедур, формирующих в целом контроль ввода, при адекватном использовании способствует соблюдению методологии.

• Фактор 4. Как бы мы ни стремились поместить методологию в жесткие рамки, практически невозможно избежать влияния человеческого фактора. Несмотря на широкий выбор контрольных процедур, все равно остаются ситуации вне их действия. Например, если на предприятии отсутствуют производственные нормативы, существенно уменьшаются возможности по использованию целого ряда контрольных процедур. В этой ситуации производственники приобретают значительные возможности по манипулированию показателями бизнес-плана по своему направлению, особенно если производственный процесс сложный. Единственным контролем в данной ситуации остается проведение регулярных проверок соблюдения методологии силами соответствующих сотрудников предприятия.

По завершении необходимых расчетов бизнес-план и бюджет переходят в стадию рассмотрения и согласования. От предприятия к предприятию данный процесс обрастает различными нюансами. В большинстве случаев, однако, его ключевые этапы повторяются. Аудитору необходимо помнить о нескольких моментах.

Во-первых, когда нижестоящие структуры защищают свой бизнес-план и бюджет перед вышестоящими структурами, защита обычно строится на презентационных материалах, которые могут иметь либо определенную, либо произвольную форму. Они состоят из презентации и вспомогательных материалов (расшифровок), предназначенных для прояснения предполагаемых вопросов по бизнес-плану и бюджету. Немногие компании в России могут похвастаться хорошо поставленным процессом бизнес-планирования и бюджетирования. Еще меньше компаний могут гордиться хорошо поставленной процедурой рассмотрения и защиты бизнес-плана и бюджета. Попросту говоря, аудитор может столкнуться с тем, что:

• часть материалов малоинформативна или просто бесполезна;

• часть материалов содержит ошибки (арифметические, логические и т. д.) и искажения (намеренные или случайные);

• часть материалов содержит необоснованные выводы или оторвана от реальности.

Подготовка бизнес-плана и бюджета зачастую сопровождается существенными затратами ресурсов компании. Низкое качество презентационных материалов означает, что эти ресурсы потрачены расточительно.

Во-вторых, нередко бизнес-план и бюджет не проходят процедуру рассмотрения и согласования с первого раза. Количество и содержание доработок в определенной степени связано с уровнем развития процесса бизнес-планирования и бюджетирования – бизнес-планы и бюджеты, которые делаются кривым пальцем и на коленке, обоснованно кажутся нежизнеспособными. Это может приводить к тому, что бизнес-план и бюджет на текущий год принимаются уже по прошествии части этого года. Главное в этом случае – убедиться, что бизнес-план и бюджет принимались в ходе нормального процесса, а не под каким-либо или чьим-либо давлением. В противном случае высока вероятность искажений.

По завершении процесса рассмотрения и согласования имеет смысл довести содержание бизнес-плана и бюджета до тех сотрудников компании, от которых зависит исполнение планов. Это особенно важно, если программа мотивации сотрудников компании привязана к результатам выполнения бизнес-плана и бюджета.