Книга: Бухгалтерия для небухгалтеров. Перевод с бухгалтерского на человеческий

Назад: 3.2 Отчет о финансовых результатах: прибыли и убытки

Дальше: Глава 4 План счетов: как пользоваться бухгалтерскими счетами и понимать проводки

3.3 Отчет о движении денежных средств: денежные потоки и остатки

Зачем нужен отчет о движении денежных средств

Отчет о движении денежных средств (Cash Flow Statement или просто Cash Flow) настолько важен, что в России ему посвящен отдельный федеральный стандарт бухгалтерского учета ПБУ 23/2011 «Отчет о движении денежных средств», а в системе МСФО – одноименный IAS 7.

Этот отчет описывает денежные потоки компании за отчетный период и их сальдо на начало и конец периода. Из него можно понять, откуда поступали денежные средства и денежные эквиваленты и на что тратились. Изучение отчета о движении денежных средств вместе с отчетом о финансовых результатах позволяет понять, почему прибыль есть, а денег нет, или наоборот.

В прошлой главе я писал о том, что нужно отделять доходы и расходы от поступлений и выплат денег. Первые определяются в момент изменения экономических выгод, вторые – в момент оплаты. Сопоставление первых позволяет понять финансовый результат – прибыль или убыток. Сопоставление вторых – за счет чего у компании стало больше или меньше живых денег.

Важно анализировать как первые, так и вторые. Доходы и расходы влияют на экономическую эффективность работы компании, которая измеряется показателями рентабельности. Поступления и выплаты – на ликвидность активов и платежеспособность бизнеса. Если мониторить что-то одно, а второму не уделять внимание, есть шанс быстро разориться.

Пример 1:

Продавец договорился о продаже продукции за 200 рублей с рассрочкой платежа. Себестоимость продукции составила 150 рублей. Фиксируем прибыль 50 рублей. Прибыль есть, а денег нет. Сотрудники не получат зарплату вовремя, компанию погубит недостаток ликвидности.

Пример 2:

Продавец договорился о продаже продукции за 100 рублей и получил 100 % предоплаты. Себестоимость продукции составила 150 рублей. Фиксируем убыток 50 рублей. Деньги есть, а прибыли нет. Сотрудники получат зарплату вовремя, но купить материалы на следующий месяц будет уже не на что. Компанию погубит убыточность. Эльвира Сахипзадовна сказала бы: «Отрицательная рентабельность».

Чтобы не принять чужие деньги за прибыль, а кассовый разрыв за убыток, бухгалтеры и придумали два отчета:

1. Отчет о финансовых результатах.

2. Отчет о движении денежных средств.

С первым вы уже знакомы, а чтобы понять, как работает второй, сначала разберемся с базовой терминологией.

Денежные потоки и их сальдо

Денежные потоки (Cash Flow) – это поступления и выплаты денежных средств и денежных эквивалентов. Денежным потоком не считается любое изменение формы денег: обмен денежных средств на денежные эквиваленты и наоборот, покупка или продажа валюты, перевод денег с одного счета на другой, снятие или внесение наличных. Но только само изменение формы: если сумма денег при этом меняется, разница формирует отдельный денежный поток.

Сальдо денежных потоков (Cash Balance) – это разница между поступлениями и выплатами. Если за отчетный период было больше поступлений, сальдо положительное. Если больше было выплат, сальдо отрицательное.

Пример:

Вчера продавец продал продукцию за 100 долларов и получил оплату. Курс был 69 рублей за доллар. Сегодня он обменял доллары на рубли. Курс уже 70 рублей за доллар. Денежный поток (поступление) вчера составил 6 900 рублей. Сегодня денежного потока из-за конвертации валюты не было, но из-за разницы курсов возник дополнительный поток 100 рублей. Итого положительное сальдо денежных потоков составило 7 000 рублей.

В какие-то месяцы сальдо денежных потоков может быть отрицательным. Если у бизнеса есть жирок в виде остатков на счетах и других видов денег, это можно пережить. Особенно если при этом фиксируется прибыль. Но устойчиво отрицательное сальдо денежных потоков – звоночек. Он означает, что дебиторы живут за ваш счет. По возможности такого нужно избегать.

Виды денежных потоков

Денежные потоки в бухучете классифицируют по трем видам хозяйственной деятельности компании.

1. Текущей (операционной).

2. Инвестиционной.

3. Финансовой.

Текущая деятельность в основном связана с фактами хозяйственной жизни, которые направлены на получение выручки. Но оплата некоторых прочих доходов и прочих расходов тоже попадает сюда. К денежным потокам от текущей деятельности относятся:

• поступления от продажи продукции, товаров, работ и услуг;

• поступления от сдачи активов в аренду;

• платежи поставщикам и подрядчикам за приобретенные запасы, работы и услуги;

• выплаченная работникам зарплата;

• оплата процентов по полученным кредитам и займам. Исключение – кредиты и займы на покупку основных средств и нематериальных активов.

К инвестиционной деятельности относят денежные потоки, связанные с поступлением и выбытием внеоборотных активов. Сюда включаются:

• выплаты поставщикам, подрядчикам и персоналу, связанные с приобретением или созданием внеоборотных активов;

• выплаты процентов по кредитам и займам на покупку внеоборотных активов;

• поступления от продажи внеоборотных активов;

• оплаты приобретенных акций и долей в других компаниях;

• выданные и возвращенные займы;

• полученные дивиденды и проценты по долговым ценным бумагам других компаний.

Финансовая деятельность связана с получением долевого финансирования от собственников и заемных средств. И с выплатами собственникам, кредиторам и заимодавцам. Денежные потоки от финансовой деятельности – это:

• оплата собственниками долей в уставном капитале;

• выплаты собственникам, выходящим из капитала компании;

• выплаченные дивиденды;

• поступления от выпуска долговых ценных бумаг и выплаты для их погашения;

• полученные и возвращенные кредиты и займы.

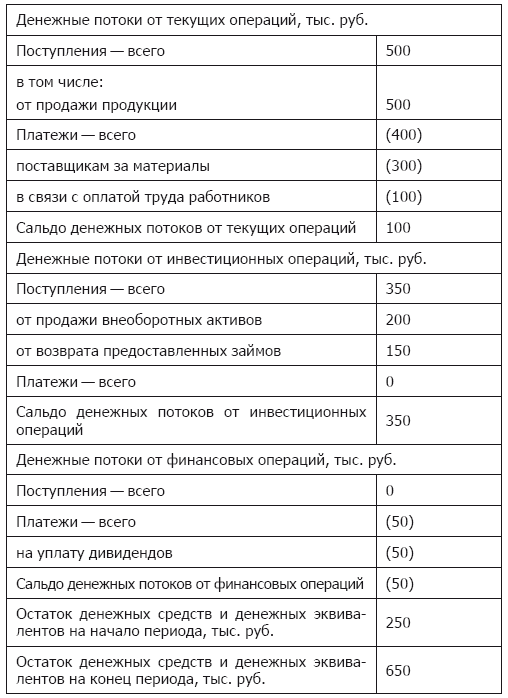

Пример:

Движения по расчетному счету ООО «Рога и копыта» за месяц:

• 500 000 рублей – оплаты от покупателей за продукцию;

• 300 000 рублей – выплаты поставщикам за материалы;

• 100 000 рублей – выплата зарплаты сотрудникам;

• 200 000 рублей – поступление за проданный автомобиль;

• 150 000 рублей – возврат выданного займа;

• 50 000 рублей – выплаченные собственникам дивиденды.

Сальдо денежных потоков:

• текущая деятельность: 100 000 рублей (500 000 рублей – 300 000 рублей – 100 000 рублей);

• инвестиционная деятельность: 350 000 рублей (200 000 рублей + 150 000 рублей);

• финансовая деятельность: – 50 000 рублей (0 рублей – 50 000 рублей).

Не устаю подчеркивать: положительное сальдо денежных потоков не означает, что дела у компании идут хорошо. Она может при этом иметь убытки, которые приведут к закрытию.

Структура отчета о движении денежных средств

В России применяется так называемый прямой метод составления отчета о движении денежных средств. Поступления и выплаты берутся со счетов учета денежных средств и денежных эквивалентов без каких-либо корректировок. То есть это честные денежные потоки: сколько компания получила или заплатила – столько и пошло в отчет. Затем по каждому направлению деятельности выводится сальдо денежных потоков, складывается с остатком денег на начало периода и определяется остаток денег на конец периода. Сумма всех сальдо должна совпасть с остатком по статье «Денежные средства и денежные эквиваленты» бухгалтерского баланса.

Пример:

Дополню условия предыдущего примера. Остаток денежных средств ООО «Рога и копыта» на начало месяца: 250 000 рублей.

Тогда остаток денежных средств на конец месяца составит 650 000 рублей (250 000 рублей + 100 000 рублей + 350 000 рублей – 50 000 рублей).

Отчет о движении денежных средств ООО «Рога и копыта» будет выглядеть так.

В МСФО, кроме прямого метода, разрешается использовать косвенный. Но только для денежных потоков от операционной деятельности. И он более распространен. Этот метод основан на корректировке прибыли из отчета о финансовых результатах на суммы изменений стоимости активов и пассивов, не приводящих к движению денег. Например, амортизации. После отражения всех корректировок определяется денежный поток от операционной деятельности. Так составлять отчет о движении денежных средств проще. Но ходят слухи, что косвенный метод в МСФО скоро отменят, поэтому и углубляться в него не буду.

Назад: 3.2 Отчет о финансовых результатах: прибыли и убытки

Дальше: Глава 4 План счетов: как пользоваться бухгалтерскими счетами и понимать проводки