Книга: Ценность ваших данных

Назад: Глава 4. Данные как ресурс: особенности и подходы к управлению

Дальше: Глава 6. Данные как актив: барьеры и ошибки на пути извлечения ценности

Глава 5. От стратегического ресурса к ценнейшему активу

5.1. Повестка дня для совета директоров: развитие концепции управления информационными ресурсами

В 1995 году агентство Reuters опубликовало широко обсуждавшийся отчет «Информация как актив: Невидимая золотая жила», основанный на интервью с 500 менеджерами. Из них 25 % считали информацию самым важным активом, однако более 40 % заявили, что их компании еще не осознали ценность своей информации. Авторы отчета заключили: «Цифровая революция уже здесь – немногие активы так важны, как точная и своевременная информация. В завтрашнем информационном обществе информация станет наиболее доминирующим товаром». Они задались вопросами: «Сколько компаний пожинают плоды своего информационного преимущества? Оно имеет реальную власть и реальную ценность. У скольких компаний есть политики, которые позволяют контролировать, защищать, повышать ценность данных и управлять ими? Информация должна быть количественно измерена и оценена, а также эффективно управляться и использоваться».

Таким образом, на повестку дня организаций был вынесен вопрос о переходе на работу с данными как корпоративным активом.

Часто в качестве важного этапного документа, связанного с формированием представления о данных как об активе, упоминается вышедший почти одновременно с отчетом Reuters отчет комитета Хоули (The Hawley Committee) «Информация как актив: повестка дня для совета директоров»,,,. Документ был подготовлен под эгидой аудиторской компании KPMG (в рамках программы IMPACT) специально созданным комитетом, который возглавлял Роберт Хоули (Robert Hawley) – в то время генеральный директор британской компании Nuclear Electric. Комитет состоял из высокопоставленных менеджеров, руководивших компаниями из различных секторов. Участники обсуждали два вопроса.

1. Располагали ли их организации информацией, которая являлась стратегическим активом?

2. Понимали ли они и управляли ли этими активами так же, как понимали другие свои стратегические активы, используя и защищая их должным образом?

Комитет привлек к дискуссиям по указанным вопросам менеджеров высшего звена более 60 государственных и частных организаций.

Участники рассмотрели ситуацию с основными видами информационных ресурсов, идентифицируемых в большинстве привлеченных организаций. В качестве таких ресурсов были выделены,:

● информация о рынке и покупателях;

● информация о продуктах;

● специальные знания и информация, необходимая для работы в определенной области (этот вид сведений в настоящее время частично поддерживается с помощью методов управления знаниями, но на момент подготовки доклада Хоули управление знаниями не было устоявшейся концепцией);

● информация о бизнесе (экономическая, политическая и другая информация, лежащая в основе функционирования бизнеса, например цены акций);

● управленческая информация (особенно та, на которой базируются основные решения в области политики, конкурентных преимуществ или стратегических планов, например экономическая статистика или информация о затратах);

● информация о человеческих ресурсах;

● информация о поставщиках;

● отчетная информация (информация, требуемая различными регулирующими органами).

Обсуждение подтвердило: несмотря на то что информация – чрезвычайно ценный актив, ее управление редко рассматривается на уровне совета директоров. Как следствие, организации упускали возможности и подвергались рискам.

Было отмечено, что, хотя нематериальные активы (например, бренды и интеллектуальная собственность) обсуждаются в деловой литературе и связанные с ними вопросы доводятся до сведения советов директоров, информация по-прежнему остается загадочным и малообсуждаемым ресурсом. Она, как правило, попадала в поле зрения высшего руководства, только когда случались происшествия с катастрофическими последствиями.

Комитет Хоули предложил, чтобы вся значимая информация в организации, независимо от ее назначения, была должным образом идентифицирована (не обязательно с целью бухгалтерского учета) для рассмотрения в качестве бизнес-актива. Совет директоров должен выполнять соответствующие обязанности в отношении информационных активов таким же образом, как и в отношении других активов, например имущества. Это подразумевает новый подход к обращению с информацией, и нужно, чтобы совет директоров четко прояснил для менеджмента организации, какие действия следует предпринимать и кто несет ответственность за них. При этом информация должна рассматриваться как кросс-функциональный актив, а не принадлежащий конкретным бизнес-функциям.

Комитет выработал набор рекомендаций для советов директоров с целью повышения значимости как самой информации, так и практики управления ею на самом высоком уровне. Рекомендации сформулированы в виде десяти пунктов повестки дня. Первые три пункта касаются выстраивания работы с информацией на уровне совета, остальные посвящены политике работы с информацией на уровне организации в целом.

Прежде всего совет директоров должен убедиться в том, что его деятельность осуществляется таким образом, что:

1) информация, которую он использует, необходима и достаточна для его целей;

2) он осведомлен и правильно сориентирован относительно информационных аспектов всех вопросов, включенных в повестку дня;

3) практика использования им информации как на коллективном, так и на индивидуальном уровне соответствует применяемым законам, нормативным актам и этическим стандартам.

Совет также должен выработать политику организации в отношении информационных активов и определить, как будет анализироваться и оцениваться соблюдение этой политики, включая следующие аспекты:

4) идентификацию информационных активов и разделение (классификацию) их на те, что заслуживают особого внимания, и те, что к ним не относятся;

5) контроль за тем, что имеющееся количество и качество информации обеспечивают эффективную работу, гарантируя, что на каждом уровне предоставляемая информация необходима, достаточна, своевременна, надежна и согласованна;

6) надлежащее использование информации в соответствии с применяемыми правовыми и нормативными требованиями, операционными и этическими стандартами, а также ролями и обязанностями по созданию, хранению, доступу, изменению и уничтожению данных;

7) способность, соответствие и подготовку персонала для решения задач по защите и развитию информационных активов;

8) защиту информации от кражи, потери, несанкционированного доступа, злоупотреблений и некорректного использования, включая информацию, которая является собственностью других лиц;

9) обслуживание информационных активов и их надлежащее использование с максимальной выгодой для организации, включая юридическую защиту, лицензирование, повторное использование, объединение, повторное предоставление, публикацию и уничтожение;

10) стратегию в отношении информационных систем и реализацию этой стратегии с уделением особого внимания возникающим затратам, выгодам и рискам.

К повестке дня был приложен контрольный перечень (чек-лист) и пояснительные примечания, описывающие мероприятия, необходимые для ее выполнения.

Основная цель комитета состояла в том, чтобы советы директоров взяли информацию под контроль. Они также рекомендовали определить информацию как организационный актив, поскольку каждый совет директоров имеет дело с управлением активами и отчетностью. Это продвинуло восприятие информации как ресурса в рамках концепции управления информационными ресурсами (IRM) в сторону восприятия ее как актива со своим собственным правовым положением в организации,.

5.2. Данные как актив

Как уже отмечалось в главе 4, концепция управления информационными ресурсами (IRM) сфокусирована на увеличении эффекта от данных прежде всего с точки зрения оправдания затрат на их сопровождение. Меньший акцент делается на вероятных будущих выгодах от их использования. Такой подход ограничивает интерпретацию данных как динамичного и изменяющегося ресурса, который способен приобретать и терять ценность в зависимости от контекста и применения. Поэтому следующим логичным шагом формирования организациями рационального отношения к своим информационным ресурсам стал переход к представлению о данных как корпоративном активе.

Под активом (asset) понимается имеющийся в собственности или контролируемый экономический ресурс, содержащий в себе или производящий ценность. При этом он может быть конвертирован в деньги (монетизирован).

Международные стандарты финансовой отчетности (МСФО) определяют следующие важнейшие характеристики нематериального актива,:

● отсутствие физической формы;

● идентифицируемость (возможность разделения, продажи, передачи, лицензирования, аренды или обмена);

● контроль со стороны организации;

● наличие вероятной будущей экономической выгоды.

Если рассмотреть более подробно основные характеристики любого актива (материального и нематериального), можно убедиться, что данные и информация обладают ими в полной мере.

● Актив имеет потенциал обслуживания или будущие экономические выгоды: с точки зрения бухгалтерского учета какой-либо объект – актив, только если ожидается, что он обеспечит предоставление будущих услуг или экономические выгоды. Выгоды могут возникнуть как от использования, так и от продажи активов. Данные удовлетворяют этому требованию, поскольку обеспечивают возможность предоставлять услуги и принимать эффективные решения.

● Актив контролируется организацией: «контроль» тут означает ее способность извлекать выгоду из актива и, кроме того, запрещать или регулировать доступ других лиц к этой выгоде. Данные также подходят под это требование: если у организации есть данные, она одна имеет к ним доступ, если только она не продает или не предоставляет доступ другой стороне.

● Актив служит результатом прошлых транзакций: это означает, что контроль над активом был получен в ходе уже проведенных операций, таких как покупки, внутренняя разработка или выявление. Данные также удовлетворяют этому требованию. Они обычно собираются как побочный продукт транзакций (внутренняя разработка), могут быть результатом покупки (например, специализированной базы данных) или выявления новых полезных данных (например, путем анализа).

Данные удовлетворяют определению актива гораздо лучше, чем сотрудники или клиенты, которые также обычно рассматриваются как активы. Сотрудники и клиенты приводят к потенциальным услугам и будущим экономическим выгодам, но не являются собственностью компании: если сотрудники уйдут в отставку или клиенты сменят поставщиков, компания потеряет преимущества без компенсации. Данные нематериальны, однако именно потенциал обслуживания и экономические выгоды, а не физическая форма объекта имеют значение при оценке того, относится ли он к активам.

Основываясь на сходстве информационных активов с финансовыми, Джон Лэдли предложил «Общепринятые принципы учета информационных активов» (по аналогии с «Общепринятыми принципами бухгалтерского учета» [Generally Accepted Accounting Principles, GAAP]), (табл. 5.1).

* Ladley J. Data Governance: How to Design, Deploy, and Sustain an Effective Data Governance Program: 2nd Edition. Academic Press, 2020.

В 1999 году австралийские специалисты Дэниел Моуди (Daniel Moody) и Питер Уолш (Peter Walsh) опубликовали статью «Измерение ценности информации: подход к оценке активов». В ней отмечается, что многочисленные исследования, проведенные с привлечением широкого круга компаний, показали незначительную, если вообще какую-либо, положительную связь между инвестициями в ИТ и общими финансовыми показателями предприятия.

Чем отличаются организации, которые успешно используют ИТ для получения конкурентных преимуществ и достигают гораздо большего, чем их конкуренты, тратя при этом меньше? Исследования показывают, что общий фактор в подобных компаниях – то, что они фокусируются на самой информации, а не на технологии в качестве основы для достижения конкурентного преимущества.

В качестве примера Моуди и Уолш приводят результаты анализа деятельности четырех банков, которые потратили несколько лет на разработку систем поддержки своего основного бизнеса. Суммы, потраченные на это, различались в пять раз. Только один из них получил конкурентное преимущество – тот, что потратил наименьшую сумму.

Фактором, давшим успешному банку преимущество, была интеграция информации о клиентах. Технология – только средство доставки информации, а информация – это актив, который может быть использован для получения стратегического преимущества.

Аппаратное и программное обеспечение – всего лишь механизмы, используемые для создания и сопровождения информации; информация – базовый бизнес-актив, который производится и поддерживается с помощью этой технологии. Информация обеспечивает возможность предоставлять услуги, принимать эффективные решения, повышать производительность, достигать конкурентных преимуществ, а также может продаваться непосредственно как самостоятельный продукт. Если использовать производственную аналогию (рис. 5.1):

● данные – это сырье;

● техническое и программное обеспечение – это основные средства (здания и сооружения, а также машины и оборудование);

● информация – это конечный продукт, который доставляется клиенту.

Подавляющая часть расходов и выгод, связанных с использованием информационной системы, заключается в хранящейся информации, а не в аппаратном и программном обеспечении, используемом для ее хранения. Например, для работы информационной системы для клиентов в одной организации требовалось оборудование стоимостью $500 000. Разработка собственного программного обеспечения обошлась в $2 млн. Однако каждый год более $10 млн тратилось на ввод информации о клиентах и поддержание ее в актуальном состоянии – эти расходы были скрыты в бюджетах зарплат отделов пользователей.

Для повышения эффективности стратегии организации в области ИТ должны быть сосредоточены на повышении и поддержании ценности информации (продукта), а не на системах и технологиях (производственном оборудовании). Бизнес-стратегии, как правило, оцениваются с точки зрения того, как они влияют на стоимость или прибыльность фирмы (результат). Аналогично, стратегии в области ИТ должны оцениваться с точки зрения того, как они способствуют достижению информационного результата – повышению ценности информации, предоставляемой пользователям.

* Moody D., Walsh P. Measuring the value of information: An asset valuation approach // Proceedings of the 7th European Conference on Information Systems, Copenhagen, Denmark, 1999.

Несмотря на признание в качестве самостоятельного актива, стоимость информации до сих пор слабо поддается количественному измерению. Хотя для обеспечения сбора, хранения, обработки и обслуживания данных требуются огромные и постоянно растущие объемы организационных ресурсов, информационные активы, как правило, не получают финансового признания в балансе. В то время как аппаратные и (реже) программные активы капитализируются, оценка информации в значительной степени игнорируется, хотя это гораздо более ценный актив с точки зрения бизнеса.

Таким образом, для обеспечения по-настоящему эффективной работы с информацией как с активом необходима выработка определенных подходов к измерению ее стоимости.

Как и другие организационные активы, информация неразрывно связана с затратами (сколько стоит ее приобретение, хранение и обслуживание) и ценностью (какую выгоду она приносит организации). Однако на этом сходство заканчивается. Информация не подчиняется тем же законам экономики, что другие активы, – она обладает уникальными свойствами. Чтобы измерить ценность информации, необходимо эти свойства понять.

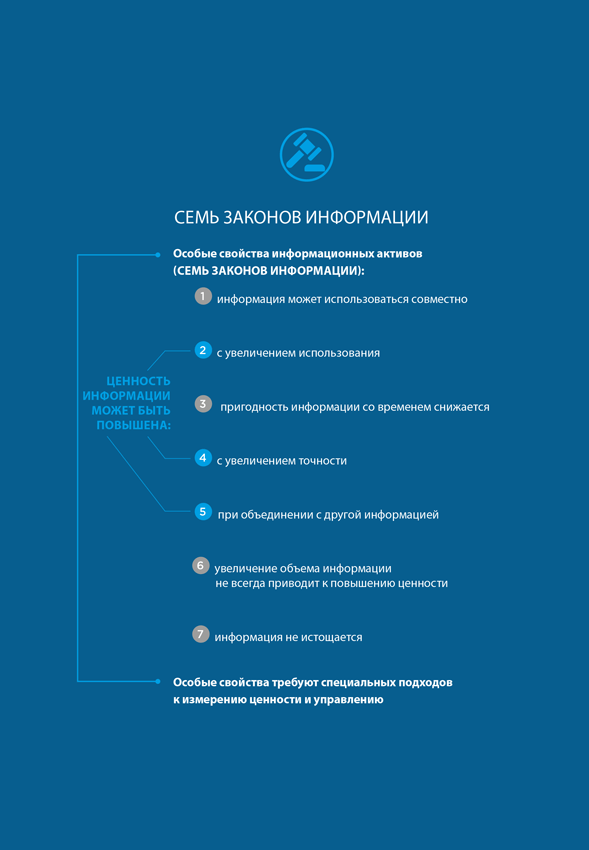

Моуди и Уолш попытались определить природу информации как актива, выделив ряд общих принципов или законов, которые регулируют ее поведение как экономического блага.

5.3. Семь законов информации

Первый закон. Информация может использоваться совместно (неограниченным количеством пользователей)

Вероятно, наиболее уникальная характеристика информации как актива – возможность ее одновременного использования неограниченным количеством людей, направлений бизнеса и организаций.

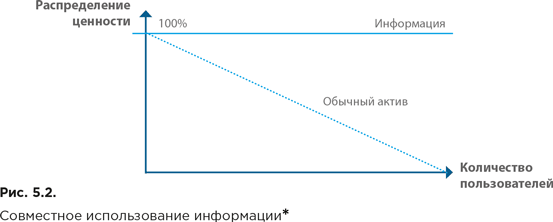

Эту характеристику мы уже рассматривали в главе 4, обсуждая свойства данных как ресурса. Рассматривая данные как актив, следует обратить внимание на то, что совместное использование осуществляется без потери ценности информации для каждой из заинтересованных сторон (рис. 5.2). Это сильно отличается от свойств других активов. Большинство активов – «присваиваемые». Их может использовать только кто-то один. Например, совместное использование финансов, оборудования или персонала несколькими бизнес-направлениями приводит к тому, что каждое из них получает только часть ценности активов. Напротив, информация может предоставляться несколькими бизнес-направлениями, обеспечивая одинаковую ценность для всех сторон, как если бы она была в их исключительном пользовании. Таким образом, с точки зрения организации, ценность является суммируемой, а не разделяемой между пользователями.

Например, если один отдел в организации ведет таблицу курсов валют, эта информация может быть передана другому отделу без увеличения или снижения ценности информации для первого отдела. Альтернативой этому было бы принятие решений в отсутствие необходимой информации (с последующей потерей эффективности бизнеса) или ведение вторым отделом собственной таблицы курсов валют (с последующим увеличением затрат).

* Moody D., Walsh P. Measuring the value of information: An asset valuation approach // Proceedings of the 7th European Conference on Information Systems, Copenhagen, Denmark, 1999.

Одна из основных проблем совместного использования на практике заключается в том, что обмену информацией препятствуют барьеры как институционального, так и личного характера. Одностороннее понимание лозунга «Знание – сила» приводит к тому, что люди не всегда охотно делятся знаниями. Придерживание информации – когда одни сотрудники отказывают другим в доступе к имеющимся у них сведениям – представляет собой потерю возможностей для бизнеса, поскольку это препятствует реализации потенциальной ценности.

Информацию можно не только неограниченно совместно использовать, но и неограниченно копировать (это свойство тоже рассматривалось в главе 4). Часто копирование – результат необоснованного отказа от совместного использования. Дублирование информации не удваивает ее ценность – две копии имеют то же значение, что и одна, потому что новая информация не появляется. Без повышения ценности дублирование приводит к дополнительным затратам: на повторную обработку данных в нескольких системах, на хранение, дополнительные усилия по разработке систем, взаимодействие для обеспечения согласованности данных, на усилия по ручной сверке.

Ряд исследований показал, что в средних и крупных организациях, как правило, существует порядка десяти копий каждого элемента корпоративных данных. Очевидно, что затраты на поддержание такого уровня избыточности огромны. То, что это может происходить столь явно неконтролируемым образом, отражает отсутствие практики применения финансовой отчетности в отношении деятельности по управлению информацией.

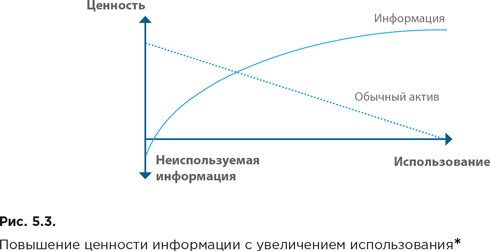

Второй закон. Ценность информации возрастает с увеличением использования

Для большинства активов характерно снижение отдачи от использования – чем больше они используются, тем меньше их ценность. Например, транспортные средства амортизируются в зависимости от пройденных километров, воздушные суда – в зависимости от часов полета, оборудование – в зависимости от часов эксплуатации. Но ценность информации возрастает по мере ее использования, с расширением применения она демонстрирует все большую отдачу. Основные затраты, связанные с информацией, приходятся на ее сбор, хранение и обслуживание – дополнительные затраты при ее использовании не так велики (рис. 5.3).

Информация сама по себе не имеет реальной ценности – она становится ценной, только когда люди ее используют. Если информация не используется, она не может привести к экономическим выгодам и, следовательно, не является активом. Неиспользованная информация должна быть сопряжена с ответственностью, поскольку из нее не извлекается никакой ценности и организация несет неоправданные затраты на ее хранение и обслуживание. Во многих организациях существует большое количество информации, которая собирается и хранится, но никогда не используется, представляя собой некую разновидность отходов.

* Moody D., Walsh P. Measuring the value of information: An asset valuation approach // Proceedings of the 7th European Conference on Information Systems, Copenhagen, Denmark, 1999.

Необходимыми условиями для эффективного использования информации являются:

● знание о ее существовании;

● знание того, где она находится;

● наличие к ней доступа;

● знание того, как ее использовать.

Информация достигает своего наивысшего потенциала, когда все в организации знают, где она находится, имеют к ней доступ и понимают, как ее использовать. Она имеет самый низкий потенциал, если люди даже не знают, что она есть. В большинстве организаций существует огромное количество цифровой информации, которая может быть использована в интересах бизнеса. При этом возможности часто не реализуются, потому что сотрудники не знают о ее существовании. Каким бы странным это ни казалось, лишь немногие организации имеют каталог своих информационных активов и мест их расположения – реестр информационных активов. Очевидно, что такая ситуация была бы недопустима для физических или финансовых активов. Однако информация не подпадает под те же требования к аудиту, что и другие активы.

Еще один важный вопрос – грамотность в области данных (data literacy). Часто предполагается, что, если людям будет предоставлена информация, процесс принятия решений автоматически улучшится. Однако качество принятия решений зависит как от качества предоставляемой информации, так и от способности лиц, принимающих решения, интерпретировать и использовать ее. Нет смысла повышать точность и своевременность предоставления данных, если сотрудники не знают, как их эффективно использовать. Поэтому наряду с повышением качества самой информации необходимо уделять не меньшее внимание повышению уровня грамотности в области данных.

Третий закон. Пригодность информации со временем снижается

В главе 4, обсуждая свойства данных как ресурса, мы уже рассматривали такую их характеристику, как обесцениваемость. Остановимся на ней подробнее в контексте понятия срока годности.

Как и большинство других активов, информация имеет тенденцию обесцениваться со временем. Скорость, с которой теряется ценность, зависит от вида информации. Например, как только клиент изменил адрес, старый адрес может немного значить или не значить ничего. С другой стороны, показатели продажи товаров могут быть актуальны в течение многих лет в будущем. Как показано на рисунке 5.4, информация имеет три срока годности: операционный, нормативный (определенный нормативно-правовыми актами) и срок годности для поддержки принятия решений.

Например, реквизиты сезонного железнодорожного билета действительны только в течение сезона – это операционный срок годности. Однако для целей принятия решений (определения тенденций и закономерностей) может иметь значение информация о продажах билетов, например за последние пять лет, – это срок годности для принятия решений. Кроме того, в отношении отдельных видов информации существуют требования нормативно-правовых актов по хранению записей в течение десятков лет – нормативный срок годности.

* Moody D., Walsh P. Measuring the value of information: An asset valuation approach // Proceedings of the 7th European Conference on Information Systems, Copenhagen, Denmark, 1999.

На операционном уровне информация имеет относительно короткий срок годности. Здесь в основном обрабатываются наиболее свежие данные, например текущие адреса клиентов или их последние номера счетов. Информационные системы, поддерживающие операционную деятельность, часто перестают использовать информацию и предоставлять к ней доступ, как только время ее существования превысит операционный срок годности. Срок годности для принятия решений гораздо более длительный. Чтобы сделать информацию доступной на протяжении этого срока, организуются специальные хранилища (Data Warehouse, DW), которые поддерживают работу с историческими данными.

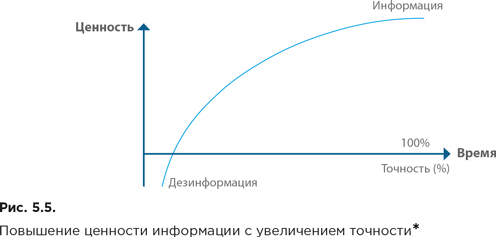

Четвертый закон. Ценность информации повышается с увеличением точности

Чем точнее информация, тем она ценнее. Неточная информация может дорого стоить организации из-за операционных ошибок или неправильного принятия решений. Необходимый уровень точности сильно зависит от вида информации и того, как она используется. Для некоторых сведений может требоваться стопроцентная точность, в то время как для других сведений точности на уровне 80 % может быть достаточно.

Как показано на рисунке 5.5, существует область снижения отдачи, после которой дальнейшее повышение точности дает мало дополнительных преимуществ – стопроцентно точная информация редко требуется в контексте бизнеса. Также нужно учитывать, что, как только точность информации падает ниже определенного уровня, она становится пассивом, а не активом. В этот момент она превращается в дезинформацию и ее перестают использовать.

* Moody D., Walsh P. Measuring the value of information: An asset valuation approach // Proceedings of the 7th European Conference on Information Systems, Copenhagen, Denmark, 1999.

Пятый закон. Ценность информации повышается при объединении с другой информацией

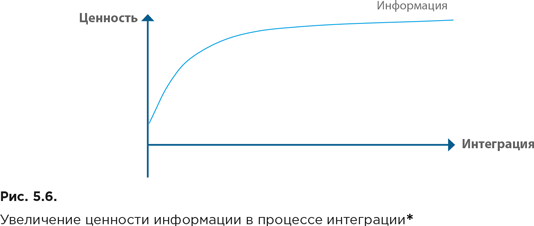

Информация, как правило, становится более ценной, когда ее можно сравнить и объединить с другой информацией. Например, информация о клиентах и информация о продажах сами по себе представляют ценность. Однако с точки зрения бизнеса возможность связать эти два набора данных вместе принесет большую выгоду. Способность соотносить характеристики покупателей с моделями покупок может помочь нацелить маркетинговые усилия на то, чтобы правильные продукты продвигались нужным людям в нужное время.

При подготовке информации для анализа и принятия решений, как правило, требуется консолидация данных из широкого спектра различных систем, поддерживающих операционную деятельность. В большинстве организаций отсутствие интеграции данных – серьезное препятствие при осуществлении аналитической деятельности. Данные из разных систем часто могут быть объединены только при значительном ручном вмешательстве и устранении расхождений. Львиная доля усилий по созданию корпоративных информационных систем приходится на извлечение и согласование данных из различных источников и преобразование их в общие форматы.

Большинство преимуществ интеграции может быть достигнуто за счет стандартизации относительно небольшого процента данных. Наиболее важными для целей интеграции элементами данных являются идентификаторы (позволяющие связывать информацию из разных источников об одном объекте воедино) и системы кодирования (которые используются в качестве основы для агрегирования данных в управленческой отчетности). В соответствии с законом Парето (или правилом 80/20), интеграция 20 % данных обычно дает 80 % преимуществ. Дальнейшая интеграция обычно сопровождается снижением отдачи (рис. 5.6).

Шестой закон. Увеличение объема информации не всегда приводит к повышению ценности

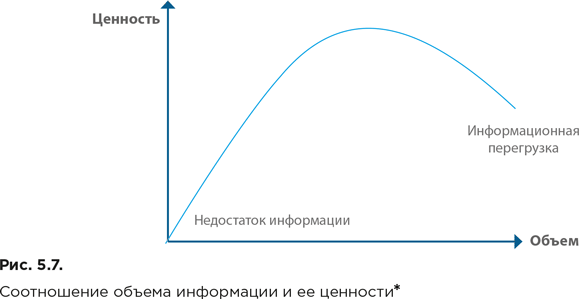

В большинстве случаев чем больше у вас определенного ресурса (например, финансов), тем лучше для вас. Общая проблема управления – решение вопроса о том, как распределить ограниченные ресурсы между конкурирующими заинтересованными сторонами. Однако с ростом использования информационных технологий говорить о дефиците информации приходится все реже. Фактически, самая большая проблема для большинства организаций сегодня состоит не в недостатке информации, а в ее переизбытке. Исследования в области психологии показывают, что у людей способность обрабатывать информацию строго ограничена, а эффективность принятия решений снижается, как только объем информации превышает определенную оптимальную величину (рис. 5.7).

Здесь существует интересный парадокс. Известный экономический закон убывающей предельной полезности гласит, что чем больше у людей определенного товара, тем ниже для них его ценность. Однако экспериментальные исследования показывают, что ощущение получения ценности у лиц, принимающих решения, продолжает расти даже за пределами точки перегрузки. Люди, принимающие решения, как правило, ищут больше информации, чем они могут обработать. Хотя избыток информации приводит к снижению производительности, он вселяет уверенность и повышает удовлетворенность лица, принимающего решение. Таким образом, большинство людей не подозревают о собственных ограничениях по обработке информации и считают, что чем больше информации, тем лучше.

Седьмой закон. Информация не истощается

В главе 4 мы уже рассматривали по отдельности свойства нерасходуемости и возобновляемости данных. Поговорим немного об их сочетании.

Большинство ресурсов истощаются – чем больше вы их используете, тем меньше у вас остается. Однако информация самогенерируется – чем больше вы ее используете, тем у вас ее больше. Это связано с тем, что новая информация часто создается в результате обобщения, анализа или объединения различных источников данных. Исходная информация остается, а производная добавляется к существующей базе активов. По сути, именно поэтому информация не дефицитный ресурс. Такие методы, как интеллектуальный анализ данных (data mining), используются специально для получения новой информации из существующих хранилищ данных.

* Moody D., Walsh P. Measuring the value of information: An asset valuation approach // Proceedings of the 7th European Conference on Information Systems, Copenhagen, Denmark, 1999.

По сравнению с другими основными видами корпоративных активов (люди, финансы, имущество) управление информацией осуществляется наименее эффективно. Если бы большинство организаций управляли своими финансами так же плохо, как и информацией, они быстро завершили бы свою деятельность. Большие объемы дублирования, отсутствие стандартизации и недостаточное внимание к качеству информации редко допускается в отношении других активов. Сложно однозначно объяснить, почему так происходит. Поэтому определение законов информации может послужить основой для совершенствования управления. Чтобы эффективно управлять информацией, необходимо понимать ее законы, так же как необходимо понимать законы человеческого поведения, чтобы эффективно управлять людьми, или законы экономики, чтобы эффективно управлять финансами.

Как уже отмечалось в конце предыдущего раздела, важное условие управления данными как активом – способность организации осуществлять их оценку. Вопросам определения ценности данных пока уделяется мало внимания. Однако они могут оказать огромное влияние на ИТ-индустрию в будущем. Доля ресурсов, выделяемых организациями на обработку информации, растет экспоненциально, но слабо отражается в финансовой отчетности. Одна из проблем заключается в том, что в настоящее время не существует общепринятого подхода к измерению ценности информационных активов,,,,.

* Moody D., Walsh P. Measuring the value of information: An asset valuation approach // Proceedings of the 7th European Conference on Information Systems, Copenhagen, Denmark, 1999.

Ценность информации с трудом поддается количественной оценке, поскольку сильно зависит от контекста и использования. Кроме того, потенциальная ценность информационного актива – ненадежный показатель его фактической стоимости. Если такая ценность никогда не будет реализована, организация не получит никакой выгоды. Поэтому при оценке информации часто используется подход на основе определения стоимости утраты (deprival value), т. е. стоимость информационного актива для организации, пытаются определить как стоимость потерь, которые она понесла бы, лишившись этого актива. Правила бухгалтерского учета не допускают включения таких нематериальных активов в бухгалтерский баланс, даже если они являются основным источником стоимости в бизнесе. Таким образом, бухгалтерский учет пока отстает от экономики знаний. Но то, что нематериальные активы не могут быть учтены в балансе, вовсе не означает, что они не учитываются и не должны учитываться,.

В следующем разделе мы рассмотрим ряд хорошо проработанных на сегодня моделей оценки информационных активов.

5.4. Модели оценки информационных активов

Даглас Лейни в книге «Инфономика: информация как актив: монетизация, оценка, управление» приводит перекликающийся с описанными в предыдущем разделе семью законами перечень уникальных характеристик информационных активов.

● Высокая степень повторного использования.

● Способность превращения в ликвидный актив в широком спектре контекстов.

● В настоящее время данные не подлежат бухгалтерскому учету, поэтому организации в большинстве случаев не обязаны раскрывать сведения о своих информационных активах.

● При обмене информация не облагается налогом.

● Легкоcть тиражирования.

● Несложная и мгновенная передача.

● Широкие перспективы по предоставлению новых выгод.

Все эти характеристики открывают неограниченные возможности для монетизации данных. В этой связи задача определения подходов к измерению их ценности становится еще более актуальной.

Лейни описывает несколько моделей оценки информационных активов, разработанных в рамках исследований, проведенных компанией Gartner. Состав моделей отражен на рисунке 5.8.

* Laney D. B. Infonomics: How to Monetize, Manage, and Measure Information as an Asset for Competitive Advantage; Routledge; 1st edition, 2017. (Русский перевод: Даглас Лейни. Инфономика: информация как актив: монетизация, оценка, управление. – М.: Точка, 2020. – [Библиотека «Айтеко»].)

Модели являются результатом многолетнего сотрудничества с экспертами по оценке, бухгалтерами, экономистами и клиентами Gartner. Они отражают как основные, так и финансовые подходы к расчету стоимости.

Основные (базовые) модели учитывают аспекты информации, связанные с ее качеством или влиянием на показатели эффективности организации. Финансовые модели разработаны для измерения ценности информации в денежном выражении путем адаптации принятых методов оценки традиционных активов.

Следует заметить, что приводимые модели на данный момент не являются официально принятыми организациями, определяющими стандарты в области бухгалтерского учета и финансовой отчетности. Они предназначены исключительно для внутреннего использования компаниями и учреждениями при оценке и сравнении ценности их информационных активов.

Модели могут быть применимы к конкретным наборам данных, но больше преимуществ из них можно извлечь, если рассматривать логические группировки (портфели) связанных информационных активов. Например, данные о клиенте, о продукте, об обслуживании, данные контакт-центра или данные о сотрудниках.

Все приводимые методы, как и методы оценки любого вида активов, основаны на ряде допущений. Важно, чтобы эти допущения были правильно описаны и последовательно применялись.

Хотя дискретные оценки на определенный момент времени безусловно полезны, они могут быть не столь значимыми, как:

● понимание различий между реализованной, прогнозируемой и потенциальной ценностью информационного актива;

● отслеживание роста или снижения ценности информационного актива с течением времени;

● сопоставление или объединение измеряемых показателей с целью выработки новых перспективных решений для тех или иных задач.

Выбор той или иной модели зависит от цели оценки. Некоторые из моделей определяют опережающие показатели, некоторые – запаздывающие, а некоторые могут использоваться для определения и тех и других.

Во многих случаях имеет смысл одновременно осуществлять измерения по нескольким разным моделям в интересах различных функциональных блоков организации (ИТ, финансы, отдельные направления бизнеса и т. п.). Возможно также использование различных сочетаний подходов.

1. Основные модели

Основные модели оценки ориентированы на организации или отдельные подразделения, которые еще не готовы или не имеют острой необходимости определять денежную стоимость своих информационных активов. Эти модели подходят для оценки качества информационных активов и сравнения их потенциальной и фактической полезности с целью улучшения управления данными организации. Они также могут быть применены для определения опережающих показателей потенциальной экономической выгоды от использования информационных активов.

Внутренняя ценность информации

Обзор

Показатель внутренней ценности информации (Intrinsic Value of Information, IVI) определяет связанную с ней предполагаемую выгоду. Он позволяет проводить укрупненные сравнения различных групп информационных активов независимо от того, каким образом они используются в настоящее время. Этот метод определяет, насколько верными и полными являются представленные в информационных активах данные и насколько вероятно, что такие данные имеются у других организаций. Предполагается, что более качественная и доступная информация, которая уникальна и контролируется с точки зрения принадлежности данной организации, обладает более высоким внутренним ценностным потенциалом.

Модель IVI применима для определения связанных с информацией инвестиционных приоритетов (в процессе рассмотрения различных источников данных или инициатив). Например, показатель IVI может быть особенно полезен для распределения усилий и инвестиций в области качества данных или информационной безопасности.

Формула расчета

IVI = Validity * Completeness * (1 – Scarcity) * Lifecycle,

где:

Validity (валидность) – процент записей, признанных верными;

Completeness (полнота) – процентное соотношение текущего общего количества записей и потенциально возможного количества записей;

Scarcity (редкость) – процент представленных на рынке организаций (или конкурентов), которые, вероятно, имеют такие же данные;

Lifecycle (жизненный цикл) – разумный срок полезного использования любой единицы данных (записи), принадлежащей информационному активу (например, в месяцах).

Реализация

Эта модель хорошо подходит для использования ответственными сотрудниками с целью сравнения потенциальной полезности различных видов информации или контроля улучшения (или ухудшения) динамики потенциала отдельных информационных активов с течением времени. Оптимальное значение IVI – 1.0 (идеальная точность и полнота данных при отсутствии копий или версий какой-либо части этих данных, доступных за пределами организации). Для информации с высоким IVI, возможно, будет целесообразным расширение ее доступности и использования. При низком IVI может потребоваться удвоение усилий по управлению информационным активом и обеспечению его качества.

Преимущества и проблемы

Модель IVI – самая простая из используемых моделей оценки информации. Она поможет быстро сравнить ценностный потенциал различных информационных активов, определить качество данных, их конфиденциальность или проблемы с управлением активом. Кроме того, она позволяет выявить данные, которые, возможно, не следует хранить. Однако эта модель не учитывает применимость данных для достижения какой-либо конкретной бизнес-цели.

Бизнес-ценность информации

Обзор

Модель определения бизнес-ценности информации (Business Value of Information, BVI) рассматривает полезность информационного актива с точки зрения фактического применения в бизнесе (в отличие от модели IVI). В ней рассматривается, насколько полезна, актуальна информация и насколько она применима к бизнесу. Метод удобен для быстрого получения потенциальной пользы от информации в реальном мире. Например, при наличии конкурирующих бизнес-приоритетов модель можно использовать для согласования с ними приоритетов, связанных с информацией.

Формула расчета

где:

Relevance (релевантность) – насколько полезной данная информация может быть для одного или нескольких бизнес-процессов (от 0 до 1); n – количество бизнес-процессов или функций;

Validity (валидность) – процент записей, признанных верными;

Completeness (полнота) – процентное соотношение текущего общего количества записей и потенциально возможного количества записей;

Timeliness (своевременность) – насколько быстро новые или обновленные записи собираются и становятся доступными.

Реализация

Для реализации этого метода удобно иметь общее распределение бизнес-функций по всей организации. Уровень детализации распределения может различаться в зависимости от имеющихся возможностей по анализу функций и конкретных задач по оценке информации. C помощью измерения разрывов между фактической ценностью информации и ее потенциальной ценностью (в частности, с использованием оценок фактической и потенциальной релевантности) можно быстро определить возможности для лучшего использования информационных активов.

Преимущества и проблемы

Модель BVI связывает данные с фактической ценностью для бизнеса. Она относительно проста в реализации и может учитывать фактические и потенциальные сценарии. Этот подход полезен для выявления «темных данных» (неиспользуемых или малоиспользуемых) и принятия решений об удалении ненужной информации. Однако определение коэффициентов релевантности данных бизнес-функциям может потребовать трудоемкого функционального анализа и быть весьма субъективным.

Ценность информации с точки зрения эффективности

Обзор

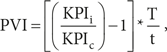

Модель определения ценности информации с точки зрения эффективности (Performance Value of Information, PVI) рассматривает фактическое (или ожидаемое) влияние информационного актива на достижение бизнес-целей, которые представлены в виде ключевых показателей эффективности (Key Performance Indicators, KPIs). Показатель PVI отвечает на вопрос, насколько наличие данной информации улучшает эффективность бизнеса. Для реализации модели требуется проведение контролируемого эксперимента, что позволяет осуществить итоговое, основанное на опыте измерение ценности информационных активов.

Поскольку показатель PVI запаздывающий, он может быть менее полезным (чем IVI или BVI) для определения приоритетов инициатив в области данных или определения потенциальной ценности информации. Однако его использование наиболее предпочтительно для измерения реализованных бизнес-выгод в соответствии с установленными метриками. Он также применяется в качестве запаздывающего показателя для финансовой оценки информационного актива.

Формула расчета

PVI – это отношение, которое показывает улучшение ключевого показателя эффективности за счет задействования данного информационного актива. При этом оно экстраполировано на средний срок полезного использования записи.

Для нескольких ключевых показателей эффективности общее значение PVI может быть выражено как среднее значение отдельных PVI.

где:

KPIi – экземпляры бизнес-процессов, использующие информационный актив (информированная группа);

KPIc – экземпляры бизнес-процессов, не использующие информационный актив (контрольная группа);

T – средний срок полезного использования записи;

t – отрезок времени, в течение которой измерялся ключевой показатель эффективности.

Реализация

Использование модели PVI в идеале требует проведения контролируемого эксперимента, в котором определенные экземпляры бизнес-процесса используют информационный ресурс, не задействованный в других экземплярах. Это классический A/B-тест. Положительный PVI демонстрирует, что данные ценны для этого процесса; отрицательный PVI – что дополнительные данные снижают его эффективность. При определении PVI важно сохранять неизменными все другие аспекты улучшения процесса.

Преимущества и проблемы

PVI дает надежные, полученные опытным путем результаты измерений, которые являются хорошим средством прогнозирования или косвенным показателем при проведении финансовых оценок. С помощью данного подхода реализуются практические сценарии без необходимости анализа на уровне бизнес-функций. В то же время при использовании PVI требуется проведение одного или нескольких экспериментов, потенциально связанных с изменениями систем или процессов. Следует также заметить, что на результат влияет способ интеграции данных в процесс, причем модель не учитывает затраты на такую интеграцию.

2. Финансовые модели

Модели финансовой оценки информации полезны для тех организаций, которым необходимо определить, насколько эффективны информационные активы по сравнению с другими, какие средства нужно инвестировать в их сбор, управление, безопасность и развертывание и как отразить их стоимость при использовании в бизнес-операциях (например, в операциях слияния и поглощения, объединения обмена данными и т. п.). Эти экономические модели являются вариантами существующих моделей, которые используются экспертами по оценке и бухгалтерами при определении стоимости традиционных активов. В то же время они адаптированы с учетом особенностей, вытекающих из уникальных характеристик информации. В частности, с учетом того, что она не истощается, имеет высокую степень повторного использования и более ориентирована на лицензирование, чем на продажу.

Ценность информации с точки зрения затрат

Обзор

Модель определения ценности информации с точки зрения затрат (Cost Value of Information, CVI) рассматривает информационный актив через призму расходов, необходимых для генерации или сбора образующих его данных. Дополнительно в ней может учитываться влияние на бизнес в случае, если информационный актив будет недоступен (например, поврежден или утерян) или украден (в частности, скопирован). Этот метод предпочтителен в случаях, когда актив не сильно востребован и его вклад в доход организации не может быть определен достаточно точно. Кроме того, эта модель может быть использована для оценки потенциального финансового риска повреждения, потери или кражи информационного актива.

Формула расчета

где:

ProcExp – годовые затраты на процесс (процессы), связанный (связанные) со сбором данных;

Attrib – доля (процент) затрат на процесс, приходящаяся на сбор данных;

T – средняя продолжительность жизни записи;

t – период времени, в течение которого измеряются затраты на процесс;

Lost Revenue – доход, потерянный в результате повреждения, потери или кражи информационного актива;

n – количество периодов времени до повторного получения информации или до тех пор, пока потерянная или поврежденная информация больше не будет влиять на непрерывность бизнеса.

Реализация

Затраты на процесс и долю, относящуюся к сбору информации, может быть сложно определить, учитывая, что они могут быть собраны в ходе бизнес-операций, и в этом случае они обычно относятся на другие расходные статьи. Если бы была определена доля затрат на процесс, связанная с приобретением информационного актива, то эта сумма предположительно могла бы быть заявлена как стоимость актива, а не как затраты (несмотря на действующие правила бухгалтерского учета). Следует также учитывать стоимость репутационных или конкурентных рисков, если информация будет опубликована или украдена конкурентами.

Преимущества и проблемы

Модель CVI – лучшее средство оценки затрат на обновление информации и негативного влияния на бизнес в случае потери, кражи или повреждения. Бухгалтеры предпочитают этот метод как более консервативный и менее изменчивый подход к первоначальной оценке большинства нематериальных активов. Однако некоторые факторы требуют дополнительных подсчетов и субъективного взгляда. Эти затраты, скорее всего, уже учтены, поэтому CVI просто выражает ценность информации с точки зрения перевода ее из категории затрат.

Рыночная ценность информации

Обзор

Модель определения рыночной ценности информации (Market Value of Information, MVI) рассматривает потенциальную или фактическую финансовую стоимость информационного актива на открытом рынке. Как правило, монетизация данных осуществляется в результате передачи их торговым партнерам в обмен на деньги, товары, услуги или на других условиях, таких как льготные контракты. Тем не менее все чаще компании продают свои данные напрямую через информационные рыночные площадки или отраслевых информационных брокеров.

Метод MVI, как правило, неприменим для большинства видов информационных активов, если они не подлежат лицензированию или обмену. Однако по мере того как организации становятся все более опытными и активными в предоставлении своих данных на коммерческой основе, им следует применять эту модель.

Формула расчета

Специалисты Gartner модифицировали традиционный метод определения рыночной ценности исходя из того, что большая часть информации фактически не продается. Вместо этого она лицензируется. В этой связи принят во внимание фактор снижения конкурентоспособности информации, так как она становится все более распространенной на рынке. Поэтому в формулу добавлен переменный коэффициент дисконтирования (представленный в виде обратной премии – Premium), применяемый к предположительной передаче права собственности (эксклюзивная цена – Exclusive Price, помноженная на количество лицензий – Number of Licensees) информационного актива:

Реализация

MVI следует использовать при рассмотрении возможности монетизации информации посредством продажи или обмена. В идеале для определения эксклюзивной цены можно использовать модель CVI или EVI (описана далее). Эти методы помогут определить, сколько денег организация может потребовать за передачу полного права собственности на информационный актив другой организации. Затем следует определить или оценить, сколько вероятных сторон могут лицензировать эти данные в течение средней продолжительности жизни записи. Для определения числа вероятных лицензиаров применимы традиционные методы анализа рынка. Выяснить размер премии можно с помощью дополнительных опросов потенциальных лицензиаров.

Преимущества и проблемы

Модель MVI наиболее полезна для определения стоимости продаваемого или обмениваемого информационного актива. Она также применима для определения цены на информационный продукт или же может быть адаптирована для определения приемлемого размера лицензионных сборов за информационные продукты других организаций. Однако данный подход не особенно пригоден в отношении нерыночных информационных активов. Он включает в себя весьма субъективные факторы, которые могут потребовать тщательного рыночного анализа, например при определении или оценке эксклюзивной цены на информационный актив.

Экономическая ценность информации

Обзор

Модель определения экономической ценности информации (Economic Value of Information, EVI) позволяет рассчитывать чистую финансовую стоимость информационного актива, применяя для его оценки традиционный доходный подход, а затем вычитая затраты, связанные с жизненным циклом информации. Как и PVI, этот метод эмпирически вычисляет фактическую стоимость информационного актива. Это скорее запаздывающий показатель ценности, чем опережающий – если только первый срок получения дохода не может быть оценен достаточно точно.

Формула расчета

EVI учитывает реализованное изменение дохода, когда конкретный информационный актив задействован в одном или нескольких процессах, приносящих доход. Затем затраты на получение (AcqExp), администрирование (AdmExp) и применение (AppExp) данных будут вычтены.

где:

Revenuei (доходi) – доход, полученный с использованием информационного актива (информированная группа);

Revenuec (доходc) – доход, полученный без использования информационного актива (контрольная группа);

T – средняя ожидаемая продолжительность жизни записи;

t – период времени, в течение которого проводился эксперимент или испытание EVI.

Реализация

Модель EVI как финансовый вариант модели PVI, описанной выше, требует проведения контролируемого эксперимента в течение определенного периода времени. Однако в этой модели доход – единственный ключевой показатель эффективности, значение представлено в денежном выражении, а не в виде коэффициента и учитывается продолжительность жизни информационного актива. Сначала измеряется разница между величинами дохода, генерируемыми с использованием информационного актива и без использования. Затем вычитаются затраты на поддержку жизненного цикла информации (здесь можно использовать рекомендации модели CVI). Наконец, полученная величина умножается на отношение продолжительности жизни информационного актива (T) к продолжительности испытания (t). При определении показателя EVI важно, чтобы все другие аспекты процесса получения дохода оставались во время испытания неизменными.

Преимущества и проблемы

Метод EVI – это эмпирическое исследование вклада информационного ресурса в соотношение дохода и расхода. Он не предполагает проведения функционального анализа, за исключением отдельных случаев определения расходов (связанных с информацией), когда данные дублируются и/или применяются несколькими способами. В то же время при использовании EVI требуется проведение эксперимента. Кроме того, необходима способность оценивать затраты на цепочку поставок информации. Следует заметить, что многие традиционные бизнес-лидеры все еще испытывают дискомфорт от современной концепции экспериментов с процессами, приносящими доход. В целом EVI – запаздывающий показатель, хотя результаты могут быть использованы для определения приоритетов ИТ– и бизнес-инициатив.

Описанные в этом разделе модели ни в коем случае не являются единственными методами оценки информационных активов. В различных источниках можно найти много других заслуживающих внимания подходов,,,,.

5.5. Три уровня ценности информационных активов

Затратный подход (CVI) позволяет определить лишь базовую, номинальную и консервативную ценность информации, независимо от того, как она используется или может быть использована. CVI соответствует способу, который бухгалтеры предпочитают применять для первоначальной оценки большинства нематериальных активов. Следовательно, цель организации должна состоять в том, чтобы найти способы получения для информационного актива рыночной ценности (MVI) или экономической ценности (EVI), которые бы превышали его CVI.

С конца 1980-х годов в международной практике бухгалтерского учета ценность актива можно регистрировать как отражающую его вероятные будущие экономические выгоды. Это означает, что неиспользуемый в настоящее время актив может иметь формальную измеримую ценность. Это также означает, что у любого актива есть три уровня ценности (рис. 5.9):

● реализованная ценность, основанная на экономических выгодах, которые информационные активы приносят сейчас;

● вероятная ценность, основанная на предполагаемом использовании;

● потенциальная ценность (больше теоретическая), если бы актив использовался оптимальным образом.

Для информационных активов подразумевается, что даже «темные данные» имеют как вероятную, так и потенциальную ценность. Поэтому утверждение, что информация имеет ценность только тогда, когда потребляется, не совсем верно.

Эти три уровня ценности также дают организациям возможность применить предлагаемые Gartner модели оценки информационных активов для выявления ценностных разрывов: в отношении эффективности и в отношении видения.

1. Ценностный разрыв в отношении эффективности – это разница между вероятной и реализованной ценностью информационного актива.

Этот разрыв показывает, каким образом информация вероятнее всего принесет пользу. Например, данные технического обслуживания в настоящее время могут использоваться в организации для выявления неисправного оборудования и сокращения времени его простоя, но системы, которые позволят прогнозировать сбои, только создаются. Как модели MVI, так и модели EVI могут использоваться для фактической и прогнозной оценки разрыва в отношении эффективности. После измерения этого разрыва цель организации должна состоять в том, чтобы ускорить его ликвидацию и повысить вероятность использования информации должным образом.

2. Ценностный разрыв в отношении видения информации – разница между потенциальной и вероятной оценками информации.

* Laney D. B. Infonomics: How to Monetize, Manage, and Measure Information as an Asset for Competitive Advantage; Routledge; 1st edition, 2017. (Русский перевод: Даглас Лейни. Инфономика: информация как актив: монетизация, оценка, управление. – М.: Точка, 2020. – [Библиотека «Айтеко»].)

Этот разрыв позволяет оценить, в какой степени организация обладает видением того, как могут использоваться ее данные. Например, после внедрения систем технического обслуживания на основе прогнозов, существуют определенные дополнительные возможности для лицензирования предоставляемых этими системами данных поставщикам комплектующих в обмен на выгодные цены, а также ряд других потенциальных способов использования таких данных. Этот разрыв обычно намного больше, чем разрыв в отношении эффективности, но он также и более гипотетический. Каким же образом организация может определить все возможные способы использования информационного ресурса? Один из ответов состоит в том, чтобы определить фактическую и потенциальную значимость информационных активов для бизнеса (BVI), а затем провести мероприятия по инновациям в области данных, в которых основное внимание следует уделить тем информационным активам, у которых наибольшие разрывы. Теперь на основе полученных сведений о ранее не установленных потенциальных применениях информационного актива можно планировать их реализацию, тем самым увеличивая вероятную ценность информационного актива и, в свою очередь, рыночную стоимость самой организации.

Литература к главе 5

• Oppenheim C., Stenson J., Wilson R. M. S. Studies on information as an Asset I: Definitions // Journal of Information Science, 2003, 29 (3): 159–166. DOI: 10.1177/0165551503029300.

• Oppenheim C., Stenson J., Wilson R. M. S. Studies on information as an Asset III: Views of information professionals // Journal of Information Science, 2004, 30 (2), 181–190. DOI: 10.1177/0165551504042809 – URL: .

Назад: Глава 4. Данные как ресурс: особенности и подходы к управлению

Дальше: Глава 6. Данные как актив: барьеры и ошибки на пути извлечения ценности