Теория экономики предложения

Сначала дадим общее представление об этом учении, которое так же, как и, например, кейнсианство или монетаризм, носит комплексный характер, и налоговые вопросы – лишь отдельный важный ее элемент. Период 1970-х гг. в экономической истории получил название «второго кризиса (по другому – революции) экономической теории» Запада XX в. характеризующегося кризисом кейнсианства как основополагающей концепции воздействия государства на хозяйство посредством совокупного спроса и приоритета налогово-бюджетной политики с акцентом на политику дефицитного финансирования. Выдвигаются требования сбалансированности бюджета за счет существенного сокращения социальных программ, доли валового внутреннего продукта, перераспределяемой путем использования бюджетных механизмов, умеренных налогов.

Теория предложения – это одно из основных направлений неоконсерватизма, наряду с монетаризмом, характеризующееся твердой антикейнсианской позицией по широкому спектру проблем современной экономики и экономической политики. К таким проблемам относятся, прежде всего: концепции безработицы, инфляции, бюджетного дефицита и налогообложения, а также теория экономического роста. Сторонников этого учения именуют сэплайсайдерами.

Если говорить о месте этого учения в системе экономического знания, то оно включается в неоклассическую экономическую теорию предельной эффективности факторов производства Фридриха Августа Хайека (1899–1992) и современного монетаризма. В дальнейшем большой вклад в становление и развитие этой концепции внесли М. Уэйденбаум, М. Бернс, Г. Стейн, А. Лаффер.

Сэплайсайдеры теории экономики предложения доказывают самостоятельный характер бюджетной политики и независимость ее от политики денежной. Доказательство это основывается на постулате о высокой эффективности налогового регулирования экономики. В снижении налоговых ставок неоконсерваторы видят магистральный путь к решению многих проблем современной экономики. Сторонники учения настаивают на необходимости перехода к долгосрочному государственному регулированию предложения факторов производства. В 1970-1980-е гг. возрастает влияние сэплайсайдеров как на развитие мировой экономической мысли, так и на принципы формирования экономической политики ряда ведущих стран.

Приверженцы учения стоят на том, что основной причиной естественной безработицы является чрезмерное усиление системы государственного социального обеспечения. С одной стороны, это приводит к понижению стимулирования незанятых к поиску рабочих мест, что деформирует рынок труда в сторону сокращения предложения рабочей силы. С другой стороны, преувеличенные социальные программы давят на бюджет и провоцируют увеличение налоговых ставок, что, в свою очередь, уменьшает привлекательность занятости по сравнению с обеспеченной праздностью.

Кроме того, государственные затраты на социальные цели изменяют соотношение между расходуемой и сберегаемой частями денежных доходов, так как в результате расчета на финансовую помощь государства в пенсионный период увеличивается доля текущего потребления. В результате происходит снижение доли сбережений в совокупном доходе, уменьшаются объемы кредитных ресурсов и источников накопления, что в свою очередь вызывает замедление экономического роста.

Теория предложения радикально пересматривает взгляды на значимость фискальной политики. Она в большей степени, чем кейнсианская, рассматривает налоги в качестве одного из факторов экономического развития и регулирования. Она исходит из того, что высокое налогообложение отрицательно влияет на предпринимательскую и инвестиционную активность, что в конечном итоге приводит и к уменьшению налоговых платежей. Поэтому в рамках теории предлагается снизить ставки налогообложения и предоставить корпорациям всевозможные льготы. Снижение налогового бремени, по мнению авторов теории, приведет к бурному экономическому росту.

Напомним, что еще Адам Смит указал на то, что от снижения фискального бремени государство выигрывает больше, нежели от наложения непосильных податей: на освобожденные средства может быть получен дополнительный доход, с которого в казну поступит доход. При этом плательщики с большей легкостью сделают эти платежи, что освободит государство от дополнительных расходов на сбор налогов, связанных с наказанием и вымогательством.

Уровень налоговых ставок складывается в соответствии со следующим законом: широкая налоговая база позволяет иметь относительно невысокие ставки, и, наоборот, узкая база отдельных видов налогов неизбежно приводит к их повышению. Очевидно, что высокие и низкие ставки оказывают разное влияние на хозяйство и деловую активность, вызывают у бизнеса различное отношение к инвестированию, обновлению и расширению производства.

Всем очевидно, что налогообложение имеет некоторые пределы. Объективно существует оптимальная доля изъятия дохода в бюджет. Эту долю невозможно точно определить. Однако ясно одно: она должна быть минимальной, чтобы, с одной стороны, соблюдались интересы бюджета, с другой, не ставилось под угрозу нормальное развитие общественного хозяйства, иначе налоги перестанут выполнять функции экономического регулятора.

Снижение предельных ставок должно быть дифференцированным пропорционально предельной эффективности налогообложения. Следует сократить те налоги, которые дают максимально предельную отдачу с точки зрения роста накопления капитала и занятости. Прежде всего это относится к налогам на доходы от капиталовложений. Необходимо также реформировать обложения лиц с высокими доходами, поскольку они больше склонны к сбережениям.

Главная идея теории экономики предложения как раз и заключается в радикальном сокращении предельных налоговых ставок, что понижает прогрессивность обложения при одновременном увеличении собственных источников накопления.

Главными причинами непредвиденной инфляции представители рассматриваемой теории считают высокие налоговые ставки и действия государства, вызывающие неожиданные колебания издержек производства. Поэтому долгосрочное денежное регулирование может приносить прогнозируемые результаты только в сочетании со стимулирующей налоговой политикой. Такая политика должна предусматривать дифференцированное снижение налоговых ставок, пропорционально предельной эффективности этого снижения. В частности наибольшему снижению должны подвергаться те виды налогов, которые дадут максимально предельную отдачу с точки зрения накопления капитала и занятости (налоги на доход от капиталонакоплений).

Из расчета на высокую эффективность стимулирования экономики путем снижения налогов теория предложения выводит отрицание бюджетного дефицита. По мнению ее представителей, монетаристы преувеличивают способность государства контролировать циркуляцию денег, так как на практике денежная политика направлена не на стабилизацию денежной массы, а на кейнсианское регулирование кредита. Что касается экономического роста, то теория предложения ставит здесь на центральное место проблему сбережений, дефицит которых предопределяет экономическую стагнацию. Природа дефицита сбережений опять-таки усматривается в несовершенстве системы налогообложения: высокие ставки налога на прибыль вызывают снижение предельной эффективности затрат капитала, что отрицательно влияет на сбережения, инвестиции и темпы экономического роста.

Ранее мы отмечали твердый антикейнсианский союз сэплайсайдеров и монетаристов в рамках неоконсерватизма. Из этого, впрочем, вовсе не следует их единства во всем. Действительно, сторонники теории экономики предложения в противовес монетаристам основные причины стихийной инфляции связывают с высокими налоговыми ставками, а также решительно отвергают дефицитное финансирование бюджета.

Теория экономики предложения исследовала и показала негативные стороны действия такого финансирования бюджета на параметры роста экономики, особенно при использовании для достижения бюджетной сбалансированности эмиссии государственных долговых обязательств. Стараясь сократить инфляцию и размещая с этой целью свои облигации, государство изымает из обращения крупные денежные суммы и тем самым лишает ресурсов частные фирмы. Привлеченные таким образом средства направляются на нужды государственного потребления.

Сэплайсайдеры доказывают, что государству следует отказаться использовать при подавлении инфляции механизмом дефицитного финансирования бюджета, применяя иные способы достижения баланса бюджета. При этом упор следует сделать на проблеме сбережений. Снижение сбережений вызвано несовершенством системы налогообложения, а также уменьшением реальных доходов, остающихся после изъятия налогов. В этом случае сокращаются личные сбережения. Ситуация, когда одновременно сосуществуют высокое обложение и инфляция, приводит к снижению получаемых дивидендов, а потому у акционеров корпораций отсутствуют мотивы к инвестированию. В том же направлении действует и дополнительный инфляционный налог, равный обычному налогу, умноженному на темп инфляции.

Рассмотрим позицию наиболее известного представителя доктрины экономики предложения американского экономиста Артура Лаффера. Его эмпирические исследования ситуации в США показали тесную зависимость между ставками налогов, бюджетными доходами и налоговой базой. Он обнаружил, что здесь уровень налогового бремени достиг критического уровня, и налоги стали ограничивать развитие национального хозяйства.

По Лафферу возрастание налогового бремени увеличивает государственные доходы, но только до некоего предела. За этим пределом нарушается принцип соразмерности налогообложения, налоговая база сокращается и как следствие – уменьшается объем налоговых доходов бюджета. Когда налоговая ставка достигает определенного уровня, снижаются мотивы предпринимательства, сокращаются стимулы к расширению производства, уменьшаются облагаемые доходы, вследствие чего часть плательщиков переходит из легальной экономики в тень, и большая часть доходов не декларируется предпринимателями.

Лаффер оценивал предельную ставку для изъятия налогов в бюджет в 30 % суммы получаемых бизнесом доходов. В этих пределах суммы доходов бюджета увеличиваются. Как только предельная ставка превысит этот уровень, она попадает в некую запретную зону действия, сокращаются сбережения населения и как естественный результат – пропадает заинтересованность в инвестировании и сокращаются налоговые поступления. Доходы государства увеличиваются не за счет расширения налоговой базы, а за счет увеличения налоговой ставки и налогового бремени. И наоборот, снижение ставок мотивирует развитие экономики.

Объяснение этой закономерности Лаффер сформулировал так: «Фундаментальная идея, лежащая в основе кривой, заключается в том, что чем выше предельные налоговые ставки, тем более сильный побудительный мотив будет у индивидуумов для уклонения от них».

Отсюда и его предложение: одновременно сократить число налогов и налоговые ставки по оставшимся налогам. Результатом такого действия явится увеличение налоговой базы (возрастанием численности плательщиков и приростом их облагаемого дохода), что неизбежно приведет к возрастанию объема налоговых доходов.

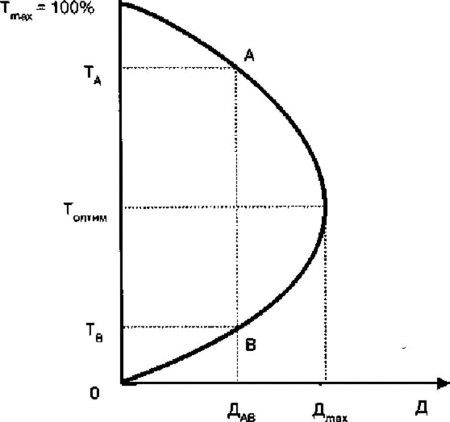

От величины налогового бремени зависит объем изымаемых в бюджет средств. Но связь этих двух показателей не является ни прямой, ни обратной, а носит сложный характер и описывается так называемой кривой Лаффера (рис. 1).

Рис. 1. Кривая Лаффера. Форма I

Лаффер описал связь между ставками налогов и объемом налоговых поступлений в государственный бюджет. По мере роста ставки (Т) от нуля до 100 % налоговые поступления растут от нуля до определенного максимального уровня (Дгпах), а затем вновь снижаются до нуля. Налоговые поступления падают после некоторого значения ставки, поскольку более высокие ставки налога сдерживают активность хозяйствующих субъектов, а потому налоговая база (на макроуровне – национальный продукт и доход) сокращается. Так, налоговые поступления при ставке 100 % сокращаются до нуля, ибо такая ставка налога фактически имеет конфискационный характер и останавливает всякую производственную деятельность плательщиков. В свою очередь, 100 %-ный налог, приложенный к налоговой базе, равной нулю, приносит нулевой налоговый доход. Если экономика находится в точке А, снижение ставок налога совместимо с сохранением устойчивых налоговых поступлений. При переходе от точки А к точке В, т. е. при значительном снижении налоговой ставки, в бюджет будет поступать равный объем средств. Отсюда вывод: более низкие ставки налогов создают стимулы к работе, сбережениям и инвестициям, инновациям, принятию деловых рисков. В результате создаются предпосылки расширенного воспроизводства национального продукта и национального дохода. Расширившаяся налоговая база сможет поддержать налоговые поступления на прежнем уровне, даже если ставки налога снизятся.

Параметры кривой Лаффера носят эмпирический характер. Это означает, что на практике сложно ответить на вопрос, при какой конкретной ставке налога начинается снижение налоговых поступлений в бюджет.

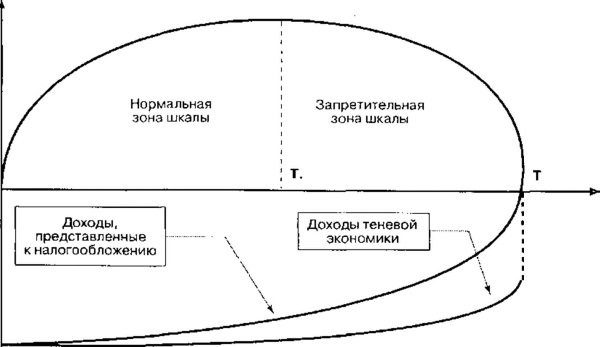

Кривая Лаффера может быть представлена и в иной форме, показывающей, куда перемещается предпринимательская деятельность при превышении определенного значения налоговых ставок, т. е. при нарушении принципа соразмерности налогообложения (рис. 2).

При увеличении налоговых ставок в начале кривой побудительные мотивы хозяйствующих субъектов и населения серьезно не затрагиваются и заинтересованность в легальных доходах, а также общий объем производства сокращаются медленнее, чем возрастает ставка. Поскольку уменьшение налогооблагаемой базы происходит медленнее, чем увеличение ставки, доходы бюджета возрастают.

Но как только ставка достигает некоторого уровня, дальнейшая уплата налога ведет к заметному сокращению чистого дохода плательщика. Начинается спад хозяйственной активности. Уклонение от налогов приобретает массовый характер. Предпринимательская деятельность перемещается из легальной сферы в тень.

Рис. 2. Кривая Лаффера. Форма II

Несмотря на рост налоговых ставок, бюджетные доходы сокращаются, поскольку сокращается реальная налогооблагаемая база.

Общеизвестно, что критерием истины является практика. Ею же проверяется жизненность теоретических построений. В 1980-е гг. ряд положений рассмотренного учения составили теоретическую основу экономической политики правительств США, Великобритании и ряда других экономически развитых стран.

Американские налоговые реформы конца 1970-х – начала 1980-х гг. проводились на основе рекомендаций Лаффера и его сторонников. В этот период налоговые ставки были заметно снижены. Расчет был на то, что рост деловой активности, сопровождающийся повышением эффективности использования факторов производства, компенсируют потери налоговых доходов. Идеологи реформы были уверены, что снижение бремени налогообложения не приведет к негативным побочным явлениям.

Как часто бывает, результаты реформы можно оценивать двояко. Многие теоретические положения полностью подтвердились, но были и такие результаты, на которые ее разработчики не рассчитывали. Так, не произошло сколько-нибудь заметного роста доли сбережений населения или предложения труда. Вопреки надеждам, основанным на форме кривой Лаффера, о росте бюджетных доходов при снижении налоговых ставок поступления от взимания федеральных налогов сократились. Если в 1979 г. федеральный бюджет удалось сбалансировать, то уже в 1983 г. появился невиданный ранее дефицит в 200 млрд. долл.

Из этого, впрочем, не следует вывод о несостоятельности теоретической базы американских реформ. При ином сценарии их проведения, при установлении ставок выше максимально допустимого уровня результат наверняка был бы несравненно хуже.

Как в случае с классической теорией налогов, а также кейнсианской теорией, завершим рассмотрение теории экономики предложения ее основополагающей аксиомой: «Мало налогов – много экономики».