Дирижерская палочка Центробанков под названием «ключевая ставка»

Чуть ли не каждую неделю СМИ сообщают о том, что тот или иной Центробанк принимает решение об изменении ключевой ставки. Или, наоборот, оставляет ключевую ставку без изменения. Для тех, кто следит за состоянием экономики и финансов, данная информация крайне важна. Особенно, когда речь идет о ключевой ставке Центробанка собственной страны, а также Центробанков США, Великобритании, Японии, Китая, ряда других крупных стран, Европейского центрального банка. Вот, только что прошло сообщений о том, что совет управляющих ЕЦБ 26 апреля собрался для того, чтобы решить вопрос о том, менять или не менять ключевую ставку. И оставил ее без изменения.

А на следующий день СМИ сообщили о том, что Центральный банк Российской Федерации принял решение оставить ключевую ставку на прежнем уровне. А через несколько дней, 2 мая Федеральная резервная система США на своем заседании Комитета по операциям на открытом рынке также будет решать, что делать с ключевой ставкой. Уж так повелось, что многие Центробанки возвращаются к вопросу о ключевой ставке примерно раз в полтора месяц (всего за год получается 8 раз), хотя некоторые Центробанки это делают немного чаще или, наоборот, немного реже. Впрочем, бывают и внеочередные заседания, когда возникает острая необходимость срочно скорректировать ключевую ставку.

У Центробанков имеется ряд инструментов для управления ситуацией на денежно-кредитных и финансовых рынках. Например, изменение ставки резервирования для коммерческих банков, операции на открытом рынке (покупка и продажа ценных бумаг), рефинансирование коммерческих банков.

Но на сегодняшний день, наверное, самым главным инструментом стала ключевая ставка. Центробанк осуществляет различные операции на денежном рынке, по каждому виду операций имеются свои процентные ставки. Ставки по депозитам, по рефинансированию коммерческих банков, учетные ставки (при учете векселей) и другие. Но в последнее время на первое место среди ставок вышла ключевая. Есть некоторые методические различия в определении значения ключевой ставки отдельными Центробанками, но суть проста: это ставка, по которой Центробанк принимает избыточные резервы коммерческих банков на свои депозиты и, наоборот, предоставляет им кредиты в случае нехватки резервов. До недавнего времени в Банке России основным индикатором была не ключевая ставка, а ставка рефинансирования, т. е. ставка долгосрочных кредитов. Была и ключевая ставка, но она занимала подчиненное место. Ключевая ставка – это годовой процент по недельным кредитам банков в Центробанке; с 2013 года – основной процентный индикатор, регулирующий экономику страны. На сегодняшний день размеры этих ставок (ключевой и рефинансирования) равны.

Ключевые ставки Центробанков влияют на процентные ставки по самым разным финансовым инструментам и на разных рынках. Прежде всего, на процентные ставки по активным (кредитным) операциям коммерческих банков и по их пассивным операциям (депозиты). Также на процентные ставки различных долговых бумаг (векселей, государственных и корпоративных облигаций). Опосредованно влияние может распространяться на акции (биржевые котировки), цены на драгоценные металлы, биржевые товары и т. п. Изменения ключевых ставок может приводить к изменениям финансовых потоков как внутри страны, так в глобальных масштабах. На глобальную финансовую и экономическую ситуацию особенно сильно могут влиять изменения ключевой ставки ФРС США. Это неудивительно, поскольку продукцией «печатного станка» ФРС является доллар США, а он на сегодняшний день является мировой валютой. Формально (если судить по показателю величины активов) крупнейшим Центробанком мира является Народный банк Китая (валюта баланса почти 5,5 трлн, долл.). Но решения по процентным ставкам, принимаемые НБК, не очень сильно интересует мировых финансовых игроков. Причина в том, что Китай имеет существенные ограничения по трансграничным капитальным операциям, они амортизируют влияния процентной политики китайского Центробанка на мировой рынок.

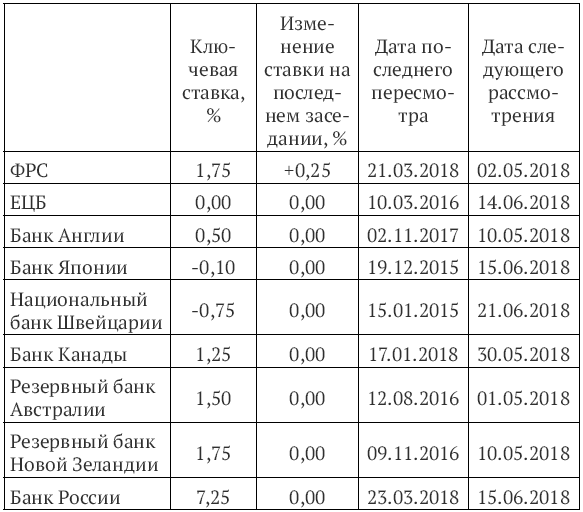

В приводимой ниже таблице представлены значения ключевых ставок семи ведущих Центробанков западного мира плюс Центробанка России с датами последних пересмотров ставок и датами ближайших заседаний по вопросу ставок.

Источник:

Конечно, Центробанки после финансового кризиса 2007–2009 гг. не сумели выйти на тот уровень ключевых ставок, которые у них был накануне кризиса. Максимальные значения у большинства из них были зафиксированы в последние месяцы 2007 года. Тогда ключевая ставка у Центробанков была следующей: ФРС США – 5,25; ЕЦБ – 4,0; Банк Англии – 5,75; Банк Канады – 4,50; РБ Австралии – 7,25; РБ Новой Зеландии – 8,25; Банк Японии – 0,50; Национальный банк Швейцарии – 2,75.

Из всех Центробанков, представленных в таблице, «рекордсменом» по величине ключевой ставки является Банк России (7,25 %). А из семи западных Центробанков лидерами являются ФРС США и РЗ Новой Зеландии (1,75 %). Как видим, западные Центробанки и близко не подошли к тем значениям ключевой ставки, которая были зафиксированы накануне финансового кризиса 2007–2009 гг. Более того, у трех из них ключевая ставка на сегодняшний день является отрицательной или нулевой (Национальный банк Швейцарии, Банк Японии и ЕЦБ). Раньше всех в минус ушел Центробанк Швейцарии и пребывает в отрицательной зоне уже более трех лет. Банк Японии находится в отрицательной зоне уже почти 2,5 года. Ключевая ставка ЕЦБ на нулевой отметке находится уже более двух лет. Из тех Центробанков, которые не включены в таблицу, стоит отметить еще два, которые уже сравнительно живут в процентном антимире. Это Центробанк Дании. Считается, что он первый установил отрицательную ставку, это произошло в июле 2012 года. Также Центробанк Швеции, который ушел в минус в феврале 2015 года. Руководители этих Центробанков как «пионеры» политики отрицательных ключевых ставок обосновывали это тем, что такая мера должна заставить капиталы не отсиживаться на каких-то банковских депозитах или в каких-то ценных бумагах, а направляться в реальный сектор экономики и оживлять его. Правда, ожидавшегося бурного оживления экономики так и не произошло. Капитал в поисках прибыльных сфер приложения стал просто уходить из страны за рубеж.

Денежные власти западных стран называют это либеральной, или «мягкой» денежной политикой. Но за этими невнятными словами скрывается то, что экономика «золотого миллиарда» так и не смогла преодолеть последствия финансового кризиса 2007–2009 гг. Она находится, по определению некоторых экспертов, в состоянии «стагнации», по определению других, – «рецессии». Отрицательные или низкие ключевые ставки у некоторых Центробанков комбинируются с такой мерой стимулирования больной экономики, как увеличение предложения денег Центробанками путем покупки казначейских и иных ценных бумаг на рынке. Такая политика называется «количественными смягчениями» (КС). Со времени финансового кризиса до октября 2014 года она проводилась Федеральным резервом США (три последовательные программы КС). До сих пор политика КС проводится Банком Японии и Европейским центральным банком. Нынешняя стагнирующая экономика Запада напоминает больного человека, которого слишком долго держат на койке, создавая для него искусственные условия. Денежные власти пытаются приподнять больного с койки, прекратив или уменьшив дозы стимулирующих препаратов и заставив его хотя бы немного двигаться и «стимулировать» себя с помощью минимальных нагрузок.

Именно так начали действовать денежные власти США (Федеральный резерв и Минфин). Сначала они прекратили программу КС. Затем в конце 2015 года произвели первое за несколько лет повышение ключевой ставки с 0,00-0,25 % до 0,25-0,50 %. Затем крайне осторожно было проведено еще несколько минимальных повышений. 14 декабря 2017 года произошло пятое повышение, ставка была поднята до 1,25-1,50 %. Последнее – шестое – повышение произошло уже при новом председателе ФРС США Джероме Пауэлле 21 марта нынешнего года, она была поднята до 1,50-1,75 %. Наконец, еще в последние месяцы пребывания у руля ФРС США Джанет Йеллен началась острожная разгрузка баланса ФРС от громадного количества ценных бумаг (казначейских и ипотечных), которые приобретались на рынке во время реализации программ КС. Эти действия ФРС назвали «количественным ужесточением», т. е. изъятием части денег с рынка. Манипуляции «врачей» (денежных властей) крайне рискованные для «пациента» (американской экономики). «Врачи» небезосновательно опасаются, что слабый пациент «пациент» может упасть или даже схлопотать инфаркт.

На следующей неделе, 2 мая, состоится заседание Комитета по операциям на открытых рынках (FOMC) ФРС США. Рынок не ожидает очередного повышения процентной ставки на майском заседании – такая вероятность, рассчитанная через фьючерсы на федеральные фонды (fed funds), составляет всего 34 %. При этом на июньском заседании рынок ждет повышения с почти 100 % вероятностью. Риторика американского регулятора на майском заседании может существенно повлиять на ожидания рынка. В случае, если тональность главы ФРС Джерома Пауэлла будет «жесткой» (что вполне вероятно, т. к. кратко- и среднесрочные экономические прогнозы по США остаются «позитивными»), доходности десятилетних казначейских бумаг может окончательно стабилизироваться на уровне выше 3 процентов годовых. Это может встряхнуть мировые финансовые рынки, инвесторы потянутся в «страну обетованную», ситуация на финансовых рынках других стран и без того неустойчивая может стать просто кризисной.

Это касается в том числе европейских рынков. Ведь ЕЦБ продолжает с упорством, достойным удивления, держать ключевую ставку на нулевой отметке. Плюс к этому ЕЦБ продолжает политику КС (правда, в усеченном виде). А чтобы инвесторы не ломали головы, ЕЦБ после своего последнего заседания по ключевой ставке (26 апреля) в пост-релизе громогласно объявил: «Совет управляющих продолжает ожидать, что ключевая ставка ЕЦБ останется на текущем уровне продолжительное время».

И на «закуску» о процентной политике российского Центробанка. О том, что ключевая ставка Центробанка России запредельно высока и душит отечественную экономику сказано и написано уже столько, что добавит особо нечего. Хочу лишь сказать, что символические снижения на четверть процентных пункта, которые производил Банк России, ничего не дают. И сегодняшняя ставка в 7,25 % остается смертельной. Снижать надо радикально. Хотя бы до тех уровней, которые сегодня имеются у ФРС США и Резервного банка Новой Зеландии (1,75 %). Не слишком ли радикально мое предложение? – Не думаю. Ведь ключевая ставка ЦБ – «печка», от которой «танцуют» коммерческие банки, на кредиты которого так надеются предприятия реального сектора экономики. До сих пор у нас на кредитном рынке действовало негласное правило: ставка по кредитам коммерческого банка примерно в два раза превышает ключевую ставку Центробанка. Следовательно, при ключевой ставке в 1,75 % кредиты коммерческого банка будут выдаваться под 3,50 % годовых. Это я думаю вполне реалистичная ставка, которая соотносится с рентабельностью многих отраслей экономики. В некоторых отраслях рентабельность низкая (1–2%), наиболее рентабельной является нефтяная промышленность (около 7 %). Ставка 3,50 % является, кстати, средней по кредитам Всемирного банка. А растянутое во времени снижение ключевой ставки Банка России по 0,25 процентных пункта мне напоминает медленную садистскую пытку с летальным исходом жертвы. Ключевую ставку Банк России должен устанавливать не на основе своих «мутных» ориентиров типа «салата оливье» (Набиуллина предложила перед новым годом новый измеритель инфляции в виде такого салата), а рентабельности отраслей и производств российской экономики.

Примерно такая же ситуация с ключевой ставкой наблюдается в Турции. Там президент страны Эрдоган добивается у Центробанка понижения «удушающей» ключевой ставки для того, чтобы оживить экономику страны. Руководство Центробанка всячески сопротивляется. Правда, аргумент там иной нежели у руководства Банка России (которое талдычит мантру о «таргетировании инфляции»). Они защищают высокую ставку тем, что, мол, она необходима для торможения оттока капитала из Турция и недопущения падения валютного курса турецкой лиры. Национальная валюта действительно падает, но если начнется устойчивое развитие экономики страны, то отток капитала прекратится. К тому же остановить падение лиры можно было бы введя ограничения на трансграничное движение капитала. Думаю, что президенту России следует подобно Эрдогану более энергично и жестко требовать от Центробанка снижения ключевой ставки.