Раздел VII.

Гонконг

Оффшорный юань и Гонконг

Китай в ряде выступлений высокопоставленных чиновников на нынешней сессии Всекитайского собрания народных представителей (ВСНП) подтвердил, что будет продолжать курс на интернационализацию своей денежной единицы – юаня. Правда алгоритмов такой интернационализации несколько. В частности, некоторые китайские экономисты и чиновники полагают, что речь идет о количественном наращивании так называемых оффшорных юаней, т.е. юаней за пределами Китайской Народной Республики (КНР).

СМИ каждый месяц сообщают о тех или иных событиях, связанных с интернационализацией юаня. Среди таких событий – заключение соглашений Пекина с другими государствами об использовании китайской валюты в расчетах по внешней торговле. Также создание в разных странах клиринговых центров для организации платежей и расчетов в юанях. Заключение соглашений между Народным банком Китая (НБК) и Центробанками других стран о валютных свопах, предусматривающих предоставление другим странам юаней на возвратной основе. Организация эмиссии государственных облигаций в юанях. Начало торгов офшорным юанем на валютных рынках других стран. Предоставление кредитов в юанях иностранными банками клиентам, которые не являются китайскими резидентами. Одним словом, юань за пределами Китая начинает жить своей жизнью, возникает рынок оффшорных юаней. Некую условную параллель можно провести с рынком евродолларов, который появился в 50-е годы прошлого века в Западной Европе. Хотя оффшорный юань начинает жить своей жизнью, однако он все-таки тесно связан с «континентальным» юанем, т.е. той денежной единицей, которая обращается внутри КНР и которая находится под достаточно строгим контролем со стороны НБК.

Хотя тема интернационализации юаня хорошо «раскручена» зарубежными и российскими СМИ и создается впечатление, что юань покоряет мир, однако следует признать, что пока позиции офшорного юаня в мире весьма скромные. Плюс к этому основные объемы офшорных юаней и операций с ними сосредоточены в одной юрисдикции. Таковой является Гонконг – Специальный административный район (САР) Китая. Попробую дать общемировую панораму офшорного юаня и места Гонконга в мире этой валюты.

До конца прошлого века почти вся внешняя торговля КНР зиждилась на использовании доллара США, а также в некоторой степени на евро, японской иене и еще нескольких валютах, которые принято называть «резервными» и «свободно конвертируемыми». Юань использовался во внешнеторговых сделках в гомеопатических дозах. Даже в торговле с Гонконгом, который, как известно, до 1997 года был под управлением Великобритании на основании договора аренды (подписан Пекином и Лондоном еще 1898 году). 21 год назад, когда действие договора аренды закончилось, Гонконг был возвращен Китаю. Но Лондон и Пекин договорились, что в течение последующих 50 лет (т.е. до 2047 года) Гонконг будет иметь особый статус. В принципе новое соглашение между Лондоном и Пекином по поводу Гонконга было выгодно обеим сторонам: для британского капитала Гонконг продолжал оставаться своеобразным офшором, а для Китая он стал «воротами», которые соединяли экономику страны, строящей «социализм с китайской спецификой», с мировой капиталистической экономикой.

Гонконг как самостоятельная юрисдикция быстро занял верхние строчки мировых экономических рейтингов. По величине накопленных прямых иностранных инвестиций сегодня он находится на втором месте в мире. По оборотам внешней торговли – седьмое. По международным (золотовалютным) резервам – шестое место. По капитализации фондового рынка – четвертое. По оборотам на валютном рынке – четвертое.

И все эти «достижения» – на фоне крошечных масштабов Гонконга. Численность населения – около 7 млн. человек. Территория – 2,75 тыс. кв. км (для сравнения: площадь Московской области – 45,9 тыс. кв. км). Валовой внутренний продукт – 309 млрд. долл. в 2016 году (33-е место после Египта и перед Израилем). При этом около 90% ВВП – сектор финансов, торговли и услуг (материальное производство ничтожно мало).

Такое гипертрофированное экономическое положение Гонконга порождено той особой ролью, которую ему отвели Пекин и Лондон. САР является «транзитной» территорией, через которую проходят потоки товаров, капитала и валюты из континентального Китая на мировые рынки и с мировых рынков в континентальный Китай. Именно Гонконг является главным связующим звеном «континентального» юаня с мировым валютным рынком. Конкретно функцию связующего звена выполняет офшорный юань.

О масштабах присутствия юаня в Гонконге можно судить по величине банковских депозитов в этой валюте. В нулевые годы происходило быстрое наращивание таких депозитов, и к 2010 году они достигли 300 млрд. юаней. В 2012 году они увеличились до 600 млрд. Максимум был достигнут в декабре 2014 года – 1.004 млрд. юаней. Далее, правда, началось снижение. К концу 2016 года они упали до 546,7 млрд. юаней, т.е. на 46% по отношению к рекорду декабря 2014 года. В 2017 году, как показывают данные по отдельным месяцам, величина депозитов в юанях оставалась примерно на уровне конца 2016 года.

В нулевые годы Гонконг был главным сосредоточием всех офшорных юаней на банковских депозитах. Еще в начале 2013 года, по данным «Global RMB Data», Гонконг сосредотачивал 86% всех юаней, находящихся на банковских депозитах за пределами континентального Китая. Правда, затем началось постепенное снижение удельного веса Гонконга в оффшорных депозитах в юанях (табл. 1).

Табл. 1. Оффшорные депозиты в юанях (млрд. юаней)

Источник: Global RMB Data

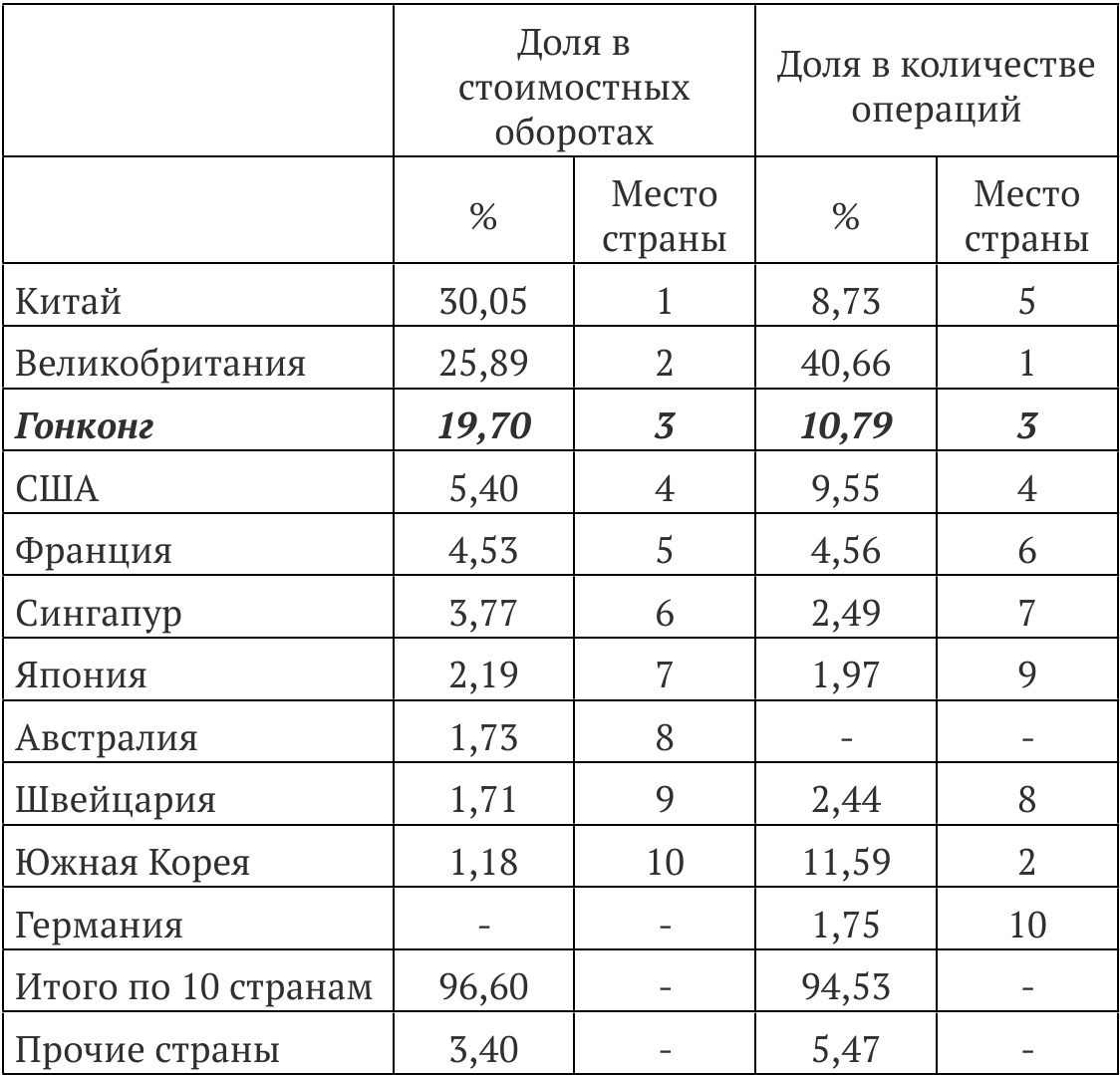

Для оценки позиций страны на оффшорном рынке юаней важен не только объем накопленных на банковских счетах оффшорных юаней, но и масштабы операций с такими юанями. И тут Гонконг продолжает удерживать позиции абсолютного лидера. Уже на протяжении многих лет общество СВИФТ ведет статистику операций с юанями в мире в специальных обзорах RMB Tracker. Согласно данным этих обзоров, в последние годы доля Гонконга в общем объеме операций с офшорными юанями составляла примерно 3/4. Как видно из табл. 2, даже Великобритания, занимающая второе место в списке оффшорных центров, работающих с юанем, отставала от Гонконга более чем на порядок. Уже не приходится говорить о таких центрах, как Сингапур и Южная Корея. Между прочим, в обзорах RMB Tracker иногда фигурирует и Россия. Но как видно из табл. 2, доля РФ в операциях с оффшорным юанем находится на ничтожно низком уровне – около 0,1%.

Столь впечатляющие позиции Гонконга на мировом рынке оффшорного юаня объясняются тем, что он фактически является основным «трансформатором», преобразующим «континентальные» юани в оффшорные. А далее Гонконг выступает в роли «распределителя», размещающего оффшорные юани по разным центрам и рынкам.

Выявлено несколько основных коридоров, по которым происходит циркуляция оффшорных юаней. По оценкам СВИФТ, по состоянию на июль 2016 года из общего объема трансграничных операций с юанем в мире на коридор «Гонконг – Великобритания» пришлось 25,8%, на коридор «Гонконг – США» – 9,9%, на коридор «Гонконг – Сингапур» – 6,4%. Судя по тому, что в Великобритании, США и Сингапуре на валютных рынках достаточно большой размах получила торговля офшорным юанем (табл.3), можно предположить, что эти коридоры обеспечивают взаимодействие валютного рынка Гонконга с валютными рынками указанных стран. Попадая на эти рынки из Гонконга, оффшорные юани начинают обмениваться на другие валюты. Конверсионные валютные операции с участием оффшорного юаня в Великобритании сегодня уже больше, чем в самом Гонконге.

Табл. 2. Масштабы операций в юанях в зарубежных (офшорных) клиринговых центрах (в %; все клиринговые центры =100%)

Источник: RMB internationalization: Where we are and what we can expect in 2018. RMB Tracker. January 2018

Табл. 3. Доля отдельных стран в операциях с юанем на валютных рынках (%; все страны = 100%)

В заключение хотелось бы обратить внимание, что все-таки в ближайшее время может произойти ослабление роли Гонконга как главного участника мирового рынка оффшорных юаней. Фактором такого ослабления может стать превращение Пекином юаня в полностью конвертируемую валюту. На протяжении ряда лет Китай пытался повышать присутствие юаня в мировой финансовой системе без изменения его статуса как ограниченно-конвертируемой валюты. Но, мягко выражаясь, успехи оказались скромными и неустойчивыми. Так, в 2015 году был достигнут пик в использовании юаня для обслуживания расчетов по внешней торговле Китая: его доля достигла 22,6% (главной валютой по-прежнему оставался доллар США). Это был ощутимый успех на фоне 2010 года с 3% и 2014 года с 18%. А в 2016 году этот показатель внезапно упал до 16,9%. За 2017 год данных еще нет. Но, судя по всему, показатель будет еще более низким. Вот другой показатель: доля юаня во всех платежах, проходящих через систему СВИФТ. В декабре 2015 года показатель был равен 2,31%, а в декабре 2017 года он упал до 1,61%. Также резко упала доля юаня в трансграничных платежах, проходящих через СВИФТ: декабрь 2015 г. – 1,60%; декабрь 2017 года – 0,98%.

Итак, интернационализация юаня пробуксовывает. Кажется, руководство Китая начинает приходить к выводу, что без перехода к полной конвертации юаня дальнейшее продвижение китайской валюты в мире проблематично. На сессии ВСНП, проходящей в настоящее время в Пекине, прозвучали призывы к переводу юаня в режим полной конвертации. А это будет означать неизбежное ослабление роли Гонконга в экономическом развитии Китая. В случае если это произойдет, Пекину не очень будет нужен Гонконг как посредник для выхода на рынки конвертируемых валют. В этом случае останется единая космополитичная валюта «юань». Подобно тому, как сегодня никто не делит доллар США на «внутренний» и «внешний» или евро на «внутреннюю валюту» и «внешнюю валюту» (хотя для целей финансового и экономического анализа такое разделение возможно). Гонконг, образно выражаясь, может стать в этом случае «пятым колесом в телеге». Впрочем, окончательного решения о превращении юаня в свободно конвертируемую валюту пока не принято. У такого решения минусов не меньше, чем плюсов.

Да, юань ждут с распростертыми объятиями в мире СКВ. Но сейчас юань – «первый парень на деревне», а в том мире он окажется на второстепенных позициях, «мальчиком на побегушках». Это мир под названием CLS (continuous linked settlement). За этой аббревиатурой скрывается система клиринговых расчетов по операциям с СКВ на мировом валютном рынке. CLS – мир «избранных» валют (доллар США и еще 17 других валют). На него приходится примерно 55% всех оборотов на мировом валютном рынке (в абсолютном выражении – 2,5-3 трлн. долл. в день). Там «парадом командует» американский банк CLS, а этим банком, в свою очередь, командует Федеральный резерв США. Кстати, в «клуб CLS» входит доллар Гонконга. И при необходимости банки и компании КНР конвертируют континентальные и оффшорные юани в гонконгский доллар. Он является своеобразными «воротами» для выхода коммунистического Китая в мир СКВ.