Центральные банки как банкроты последней инстанции

Март 2015 года

Современный капитализм называют финансовым. Это его свойство особенно ярко проявилось в последние четыре десятилетия после перехода от золото-долларового стандарта (Бреттон-Вудская валютно-финансовая система) к бумажно-долларовому стандарту (Ямайская валютно-финансовая система). Был снят «золотой тормоз» с печатного станка Федеральной резервной системы США, и появилась возможность неограниченной эмиссии бумажного доллара. В повестку дня встала задача обеспечить спрос на продукцию печатного станка ФРС. Одним из главных способов решения этой задачи явилось бурное развитие финансовых рынков, которые стали поглощать все большие объемы продукции долларового печатного станка. Если в старые добрые времена 90 % всех операций на мировом валютном рынке обслуживали международную торговлю, то сейчас на нее падают в лучшем случае 3–4 %. Остальное – обслуживание спекулятивных операций на самом валютном рынке и на других финансовых рынках – фондовом, кредитном, рынке финансовых производных инструментов.

Еще одной особенностью современного финансового капитализма является то, что доллар США и все остальные валюты являют собой кредитные деньги. Причем в эмиссии участвует не только и не столько Центральный банк. Основная часть эмиссии обеспечивается коммерческими банками, которые имеют лицензии на выпуск так называемых депозитных (безналичных) денег. Эмиссия кредитных денег неизбежно образует долг. Этот долг стремительно растет во всем мире. Подобно раковым метастазам, он пожирает остатки экономики («реального сектора»). Мировой долг уже вплотную приблизился к 300 % мирового ВВП, а в абсолютном выражении составляет около 200 трлн долл.

Если главной проблемой раннего капитализма было так называемое перепроизводство товаров, вызывающее периодические циклические кризисы и падения цен на продукцию реального сектора экономики, то проблемой современного финансового капитализма является перепроизводство денег. Следствием этого стало понижение процентных ставок по активным и пассивным операциям банков, вплоть до отрицательных. Долго существовать в таких условиях банковская система не может. Наращивая денежно-кредитную эмиссию, банки увеличивают свою неустойчивость. Снижается степень покрытия их обязательств, растет риск возможных банкротств. XX век был свидетелем многих банковских кризисов. В XXI веке вероятность банковских кризисов возрастает.

Для того чтобы повысить устойчивость сконструированной мировыми ростовщиками банковской системы, позволяющей им делать деньги из воздуха, в эту систему был добавлен важный элемент под названием «центральный банк». В любом учебнике по экономике можно прочитать, что этот институт является «кредитором последней инстанции». Он бросает тонущему банку спасательный круг в виде кредитов. Конечно, ЦБ не может спасать всех, он спасает «избранных» – крупные частные банки («системообразующие» банки). Про такие банки говорят: too big to die (слишком большие, чтобы умереть). А про Центробанки вообще принято думать, что они, как боги, существуют вечно. Однако в последнее десятилетие утверждения такого рода все чаще ставятся под сомнение. Вспомним хотя бы финансовый кризис 2007–2009 гг., когда произошло банкротство одного из крупнейших банков Уолл-стрит «Леман Бразерс». С тех пор пошел шестой год относительной стабилизации, но мир со дня на день ждет второй волны финансового кризиса. За это время в мире финансов произошло много примечательного. Одно из таких событий – запуск Федеральным резервом США программы «количественных смягчений» (КС). Официальной целью этой программы было создание условия для оживления американской экономики после финансового кризиса, снижение безработицы. Средством достижения цели стало увеличение денежного предложения в экономике США за счет покупки у американских банков ценных бумаг. Выкупу подлежали: а), бумаги Казначейства США (U.S. Treasury securities); б), ипотечные бумаги (mortgage-backed securities). Власти США заявляли, что таким образом повысится ликвидность американских банков и их способность кредитовать американскую экономику.

А что произошло на самом деле? С одной стороны, банки США сумели освободить свои балансы от ипотечных бумаг, некоторые из которых были откровенно мусорными (токсичными), реальная рыночная цена их была ниже номиналов. Выкуп ипотечных бумаг Федеральным резервом стал щедрым подарком для частных банков. С другой стороны, дополнительно полученная этими банками ликвидность была направлена не в реальный сектор экономики, а туда, где можно было заработать гораздо больше и гораздо быстрее. То есть на финансовые рынки для проведения спекулятивных операций. Или же деньги шли в «тихие гавани» – в казначейские бумаги, депозиты ФРС. В итоге программа КС, провозглашавшая цели «восстановления экономики», свелась к подкормке «системоообразующих» банков и подготовила условия для новой волны финансового кризиса.

Все это время печатный станок Федерального резерва работал на таких оборотах, каких он не знал даже в лучшие годы после краха золотовалютного стандарта. Валюта сводного баланса ФРС США (суммарного баланса 12 федеральных резервных банков, образующих ФРС) выросла с 832 млрд долл, в январе 2007 года до 4500 млрд долл, в марте 2015 г., то есть в 5,4 раза.

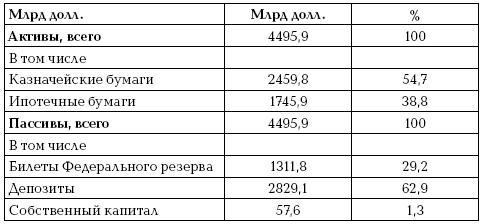

Сводный баланс Федеральной резервной системы США на 18 марта 2015 года

Как видно из таблицы выше, активы ФРС США состоят преимущественно из двух видов бумаг – казначейских облигаций и ипотечных бумаг. На второй вид бумаг приходится почти 2/5 всех активов Федерального резерва. Для сравнения: в январе 2007 года 93,6 % всех активов ФРС приходилось на казначейские бумаги, причем это были как казначейские облигации (60,3 % активов), так и казначейские векселя (33,3 %). Второй вид казначейских бумаг – обязательства со сроком погашения от нескольких недель до года. Между прочим, сегодня в активах ФРС казначейских векселей не осталось, имеются лишь долгосрочные казначейские бумаги. На языке профессиональных финансистов такую метаморфозу называют «снижением ликвидности активов ФРС».

Не менее радикальной трансформации подверглись пассивы ФРС. На билеты Федерального резерва (Federal Reserve notes), или бумажные деньги, сегодня приходится менее 30 %. Львиная доля всех пассивов – депозиты, на которых банки, входящие в ФРС, размещают свои средства. Эта картинка разительно отличается от того, что было в начале 2007 года. Тогда 98,6 % всех пассивов составляли билеты (бумажные деньги), а на депозиты приходилась микроскопическая доля в 1,4 %. Собственно, это были даже не депозиты, а резервные счета overnight американских банков-членов ФРС, которые выполняли техническую функцию средства обмена между финансовыми институтами во время биржевой торговли.

Все это означает, что ФРС стремительно начинает походить на обычный коммерческий банк, а не на единый эмиссионный центр. Больше того: Федеральный резерв превращается в так называемый «плохой банк». Понятие «плохого банка» появилось у денежных властей западных стран во время последнего финансового кризиса, оно обозначает финансовую организацию, на баланс которой перегружают свои «токсичные» активы другие банки, в первую очередь «избранные» («системообразующие»). Тем самым «избранные» банки могут поддерживать видимость своей надежности. В ходе реализации программы КС и происходила как раз перегрузка «токсичных» активов в виде ипотечных бумаг на борт судна под названием «Федеральный резерв». Авторы идеи «плохого банка» исходили из того, что ФРС – непотопляемое судно, способное выдержать любые нагрузки. «Токсичный» характер части активов тщательно скрывается за счет того, что учет ипотечных бумаг осуществляется по завышенным ценам. Час истины наступит тогда, когда ФРС попытается реализовать их на рынке. Рыночные цены будут выше учетных, будут зафиксированы убытки. Но даже если Федрезерв будет держать такие бумаги у себя до последнего, час истины все равно наступит. Ведь ипотечные бумаги не бессрочные, рано или поздно «токсичность» этих бумаг отразится на финансовых результатах ФРС (прибыли/убытки). На этот неприятный нюанс программы КС обратило внимание более двух лет назад агентство «Блумберг». Оно заказало проведение анализа устойчивости Федерального резерва фирме MSCI – тем самым консультантам, которые по заказу ФРС проводили стресс-тест 19 ведущих американских банков. И выяснилось, что на тот момент (начало 2013 года) активы ФРС составляли около 3 трлн долл. В случае сворачивания программы КС и освобождения ФРС от токсичных активов (в течение трех лет) у Федерального резерва должны были возникнуть совокупные убытки в диапазоне от 216 млрд до 547 млрд долл. То есть в среднем в расчете на год убытки были бы равны 72 – 182 млрд долл. Заметим, что в предыдущие годы (до запуска программы КС) средняя прибыль Федерального резерва фиксировалась чаще всего на уровне 70–80 млрд долл. Однако это расчеты двухлетней давности. Сегодня уровень «токсичности» активов ФРС существенно повысился.

Ипотечные бумаги в активах ФРС – это мины замедленного действия. Однако и казначейские облигации не дают необходимой прибыли. Посмотрим хотя бы на облигации с пятилетним сроком погашения. В марте прошлого года их годовая доходность составляла 1,67 %, 25 февраля сего года она была уже равна 1,54 %, а месяц спустя, 25 марта, ставка упала до 1,36 %. Заметим, что такое падение процентной ставки по казначейским обязательствам наблюдается на фоне сворачивания программы КС.

Гигантские объемы средств на депозитах ФРС требуют немалых процентных выплат банкам-клиентам. А платить нечем. С октября 2008 года ФРС платит 0,25 % по резервам банков – эта ставка называется IROR. Сейчас обсуждается введение нулевой процентной ставки и говорят даже о возможности установления отрицательного процента по депозитам. Центробанки Швеции и Дании это уже сделали, и планирует сделать Европейский центральный банк.

Между прочим, ЕЦБ объявил о старте собственной программы количественных смягчений. То есть он начинает покупать за евро мусорные («токсичные») долговые бумаги государств-членов ЕС. Начнутся процессы «интоксикации» баланса ЕЦБ, которые могут кончиться для этого эмиссионного центра (второго по значимости в мире после ФРС) летальным исходом.

От перемещения убытков из одного банка в другой общая сумма убытков в финансовой и банковской системе не меняется. Хозяева денег (главные акционеры ФРС) и их обслуга (председатель ФРС, министр финансов США, экономические советники из Белого дома) пытаются убедить публику в том, что путем манипуляций вроде программы «количественных смягчений» общую сумму убытков в банковской системе можно уменьшить. Не получится. В лучшем случае можно оттянуть наступление часа расплаты путем создания еще одного «плохого банка», но рано или поздно все убытки окажутся на балансе Центрального банка.

Еще раз обращу внимание на баланс Федерального резерва. Собственный капитал ФРС США по отношению к валюте на балансе Федрезерва составляет лишь 1,3 %. Да и этот символический капитал представлен не золотом или иными реальными ценностями, а электронными записями. Это банальное финансовое чернокнижие.

С точки зрения нормативов достаточности капитала, разработанных Банком международных расчетов (БМР) для обычных (коммерческих) банков (Базель – II, Базель – III), Федеральная резервная система США – абсолютный банкрот. Сейчас все в мире финансов стараются этого не замечать, но долго такое положение сохраняться не может.

Центральному банку (ФРС, ЕЦБ, любому другому) отведена роль последнего звена в цепи «плохих банков». В какой-то момент кредитор последней инстанции неизбежно превратится в банкрота последней инстанции. Это будет завершающий акт истории финансового капитализма.