12.4. Перспектива обосраться от страха

Одна из самых знаменитых разработок в поведенческих финансах – это теория перспектив Канемана и Тверски. Это чуть ли не самая цитируемая работа в экономике. Она о том, как люди делают выбор и почему они делают его нерационально. Старый израильтянин Даниел Канеман до сих пор жив (ему 84), получил нобелевку и написал совершенно гениальную книжку «Thinking, Fast and Slow» (переведена как «Думай медленно, решай быстро»), всем ее мощно рекомендую – очищает мысли от шлака.

Но раньше всех об искажениях в оценочной функции человека заговорил американский экономист Пол Самуэльсон, он чуть ли не до 100 лет дожил (умер в 2009-м) и до самой смерти подкалывал коллег по полной программе. Однажды за обедом он дико затроллил профессора Кэри Брауна: предложил тому пари на бросок монетки. Самуэльсон предложил выдать коллеге 200 баксов за решку, а за выпавшего орла взять с того лишь $100. В 1963 году, когда состоялось (а точнее, не состоялось) это пари, 100 баксов было значительной суммой денег: как сейчас $774 – я посмотрел по инфляции. Но американские профессора и тогда получали хорошие зарплаты – то есть все-таки могли позволить себе такую игру.

Вы бы как, сыграли? Если подумать и ответить честно, то вряд ли. Представьте, что кто-то внезапно предлагает вам подкинуть монетку и дать вам 100 тысяч при выигрыше, а при проигрыше вы должны отдать 50. Представили? Хорошо?

Вот и Кэри Браун зассал. Самуэльсон был немного расстроен, хотя и рад тоже. Он сказал: «А если я тебе предложу сыграть 100 раз подряд, ты согласишься?» На сто раз тот был, естественно, согласен, ведь тут никак нельзя оказаться в проигрыше.

Самуэльсон вернулся в офис и написал статью, доказывая, что Кэри Браун нерационален и что он смахивает на кретина. Смысл в том, что нерационально выбирать сто единиц чего-то, если тебе не нужна хотя бы одна единица этого чего-то. Если что-то имеет для тебя ценность (а у сделки положительное матожидание, то есть пари имеет ценность), то рационально принимать любое количество таких пари – и 1, и 10, и 666.

Этот случай послужил мотивационной идеей для Канемана и Тверски. Они начали исследовать вопрос, почему же люди не хотят играть в эту безусловно выгодную для них игру. Простые еврейские ребята предположили, что дело в изломе функции полезности. Знаю, звучит немного абстрактно, но у нас же криптонаучная книга, чего вы хотели. Традиционная функция полезности выглядит как постоянно замедляющаяся растущая кривая, и теория говорит, что люди принимают решения, исходя из нее.

БАЗОВАЯ ИДЕЯ ВСЕ ЕЩЕ В ТОМ, ЧТО ЧЕЛОВЕК ХОЧЕТ БОЛЬШЕ, ПОТОМУ ЧТО ПОЛЕЗНОСТЬ ОН ПОЛУЧАЕТ КАК РАЗ ОТ ДЕНЕГ.

А почему кривая замедляется? Это понятно: каждый дополнительный доллар дает нам все меньше счастья, но все-таки дает, поэтому нам и хочется больше. Традиционная теория говорит, что пари +$200/-$100 имеет плюсовое матожидание в $50, и минус $100 не имеет значения на протяжения всей жизни. То есть надо всегда принимать такое пари. Более того, такие сделки надо все время искать самому, ведь они положительные, а даже минимально положительных ставок нужно делать как можно больше.

12.5. Страх и ненависть

На самом деле большинству людей нравится играть в азартные игры иногда, но не постоянно. Они вполне осознанно ходят в казино, где изначально матожидание выигрыша отрицательно. На рулетке это 36/37, то есть в среднем выручка составит примерно девяносто семь центов с каждого поставленного доллара, но там все как-то так красиво обустроено, будто это развлечение.

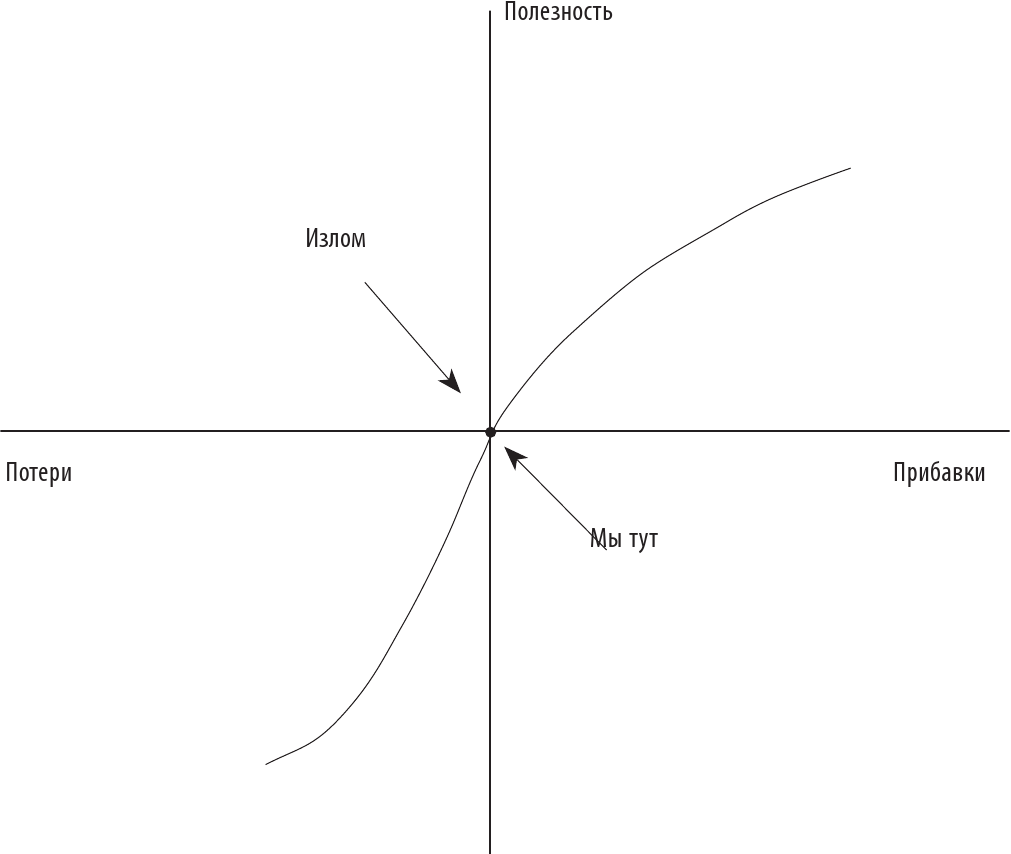

А вот по жизни люди не ведут себя таким образом, и более того, каждый их конкретный выбор связан с их материальным положением на данный конкретный момент. И у такой – реальной, а не теоретической функции – есть излом. Она не плавная и не постоянная.

В начальной точке – там, где мы сейчас, – функция ломается. Это означает, что для человека потери имеют больший вес, чем аналогичные прибыли. Между выигрышем и проигрышем большая разница – я имею в виду по модулю. Мысль о том, что можно потерять 100 долларов, слишком пугает, и идея принять пари выглядит не такой уж привлекательной. Заработать двести долларов – это хорошо. По старой теории полезности человек должен был бы сам жадно искать такое пари. Но в жизни люди не всегда готовы делать ставки с положительным матожиданием.

Итак, фундаментальное отличие от теории полезности – излом этой функции. Излом будет находиться на вашем личном уровне, и Канеман и Тверски показали, что он двигается вместе с нашим богатством. То есть мы всегда как бы смотрим на свое текущее благосостояние и преувеличиваем значимость отрицательных отклонений от него. Людям очень, очень не нравятся даже маленькие потери, вот из-за чего возникает слом в оценочной функции. Вспомните, как бывает обидно, когда вас обсчитали в магазине или украли какую-нибудь мелочь – хотя на ваше общее благосостояние это не оказывает практически никакого влияния.

12.6. Взвешивание вероятностей и парадокс алле-оп

Еще одна интересная штука у Канемана – функция взвешивания вероятностей. Люди склонны искажать вероятности у себя в мозгу. Дело не в том, что мы не знаем вероятность каких-либо событий, а в том, что, даже когда мы их точно знаем, мы их взвешиваем неправильно.

Пример возьмем от французского экономиста Мориса Алле (оп!), он тоже нобелевский лауреат, а прославился тем, что писал свои работы исключительно на французском, а на английский язык плевал с высокой колокольни.

Алле привел парадоксальный пример человеческого решения и назвал его своим именем (ну а чьим же еще?). Парадокс иллюстрирует образ мышления, который переворачивает теорию ожидаемой полезности. Я приведу упрощенный вариант, на самом деле у француза была более сложная конструкция из двух одновременных пари, но суть та же.

Итак, испытуемому предлагают выбор между двумя «перспективами», как их называли Канеман и Тверски. Например, выиграть $3000 с вероятностью 25 % или $4000 с вероятностью 20 %. Матожидание первой сделки – 750 долларов (считать вы научились в предыдущей главе). Второй – 800 долларов. Тут все выберут вторую. Но не потому, что у нее больше матожидание – об этом мало кто задумается! Просто у нас в голове между 20 % и 25 % разницы нет, а вот между $3000 и $4000 – разница весьма существенная.

Потом вводим небольшую вариацию – очень простую. Умножим обе вероятности на 4. Их соотношение никак не меняется: матожидание выигрыша в обоих случаях просто увеличивается в 4 раза. На этот раз выбор такой: выиграть $3000 с вероятностью 100 % (матожидание +$3000) или $4000 с вероятностью 80 % (матожидание +$3200). И вот тут оказывается, что ни один человек не решается выбрать второй вариант, хотя математически он более выгоден.

Почему мы выбираем $4000 в первом пари и $3000 во втором? Соотношения выигрышей одинаковые, пропорционально увеличилась лишь вероятность. Ожидаемая полезность у них не должна отличаться, ведь по теории не может быть такого, что рациональный человек выбирает второй вариант в первом пари и одновременно первый вариант во втором. Но на практике все не так. Из-за чего происходит переключение?

Дело в том, что ожидаемая боль от 20 % вероятности проигрыша слишком велика.

МЫ ИСКЛЮЧАЕМ АЗАРТ ПРИ МАЛЕЙШЕЙ ВОЗМОЖНОСТИ. ПОТОМУ ЧТО ЛЮДИ ПРЕДПОЧИТАЮТ ОПРЕДЕЛЕННОСТЬ. ТРЕВОГА НАМ НЕ НРАВИТСЯ – К НЕЙ ТРУДНО ПРИСПОСОБИТЬСЯ.

Канеман и Тверски писали об этом в таком духе, что мы все еще пещерные люди. По жизни вроде бы все умеют считать, да вот беда – никто ничего не считает. Есть байка, что у пещерных людей было только три цифры: один, два и много. Хотя вроде бы в каких-то языках до сих пор так и есть. Так вот, эмоционально мы все еще такие же. Будто спрашиваешь у многодетной мамаши из далекого амазонского племени: «Сколько у тебя детей?» А слова «три» у нее нет. И если детей больше двух, то их просто «много».

Когда речь заходит о наших оценках вероятности, мы похожи на этих пещерных людей: понятие о вероятности у нас искажено. Между 20 % и 25 % для нас никакой разницы нет, а между 98 % и 100 % – или между 0 % и 2 % – разница колоссальная, не говоря уже о 80 % и 100 %. Хотите получить миллион долларов с вероятностью 98 % или семьсот тысяч с вероятностью 100 %? У первого пари матожидание – $980000, у второго – $700000. Разница почти в полтора раза. Но 98 %? Нет, спасибо. Можно сойти с ума от неудачи.

Выясняется, что для обычного не слишком умного человека-обывателя эмоциональной разницы между 20 % и 25 % нет. Деньги разные, а вероятность их получить звучит как одинаковая. Как будто у нас только три дискретных вероятности: не может произойти, может произойти и точно произойдет. Краям диапазона мы придаем куда большее значение, чем середине. По старой теории полезности рациональный человек считает матожидание и делает осознанный выбор. По Канеману (и по правде) вполне рациональные люди ведут себя не вполне адекватно: если у этого лекарства 0,1 % смертельных побочек, а у этого – 0 %, но больше легких и средних, то внезапно средние и легкие осложнения перестают играть для нас какую-либо роль. Потому что определенности (в данном случае – определенно не умрем) мы придаем куда больший вес, а вовсе не подсчитываем в уме матожидание различных исходов.