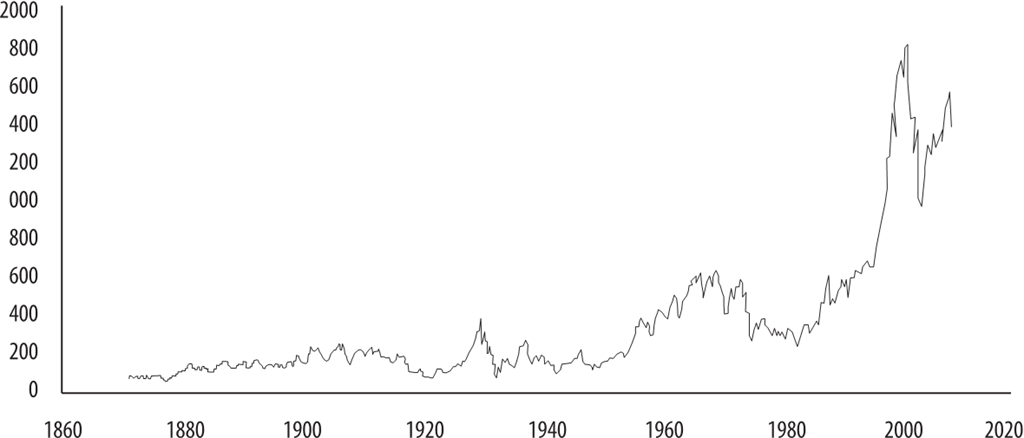

5.3. Индексируй это

Возьмем биржевой индекс S&P500, там 500 крупных американских компаний. Причем они каждый год разные: кто-то обанкротился, кого-то купили, поделили, кто-то новый добавился. Тех компаний, которые были в индексе в 1871 году, почти не осталось. Плюс надо помнить, конечно, что были сплиты – естественно, индекс это учитывает, иначе вот если цена акции упала в два раза – а компания просто количество акций удвоила, капитализация же у нее не изменилась. Там у них комитет заседает и решает, кого убрать, кого добавить в индекс. Но смысл в том, что там 500 крупных компаний.

Индекс s&p

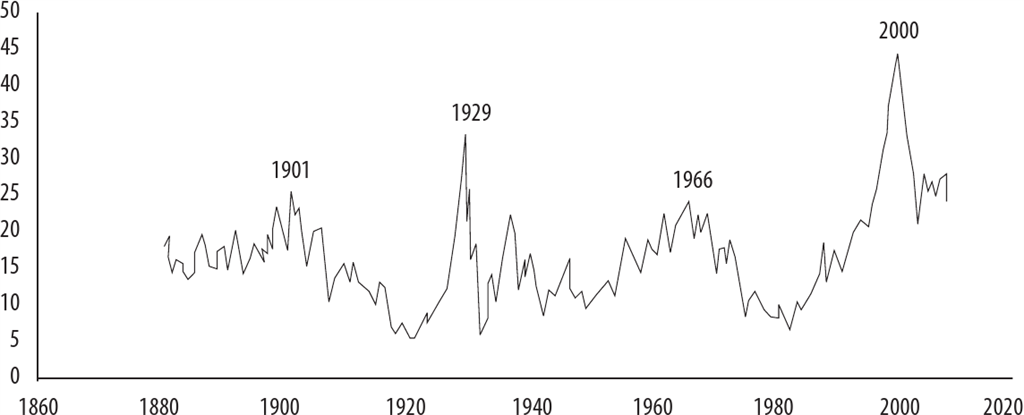

Важная концепция – это прибыль на акцию. Что это такое? Прибыль – это то, что бухгалтерия считала долгие годы, годовой доход компании за вычетом расходов.

ЦЕНА АКЦИИ – ЭТО, СООТВЕТСТВЕННО, ЦЕНА ВЛАДЕНИЯ ДОЛЕЙ ОТ ЭТОГО ПОТОКА; ПРИЧЕМ НАВСЕГДА.

Если я покупаю акцию, я в одной лодке с остальными владельцами и у меня появляется право на долю от прибыли компании.

Прибыль – это цифра, которая меняется из года в год и показывает, насколько хорошо компания поработала в отдельно взятом году. Так вот, цена акций – во много раз больше, чем годовая прибыль на акцию, и гораздо более волатильная (изменчивая) штука. В 20-м веке коэффициент цены акции к прибыли компании стремился к 15, то есть люди готовы платить за среднюю компанию примерно 15 годовых прибылей, но ярко выраженной тенденции не было. В годы экономического роста люди готовы платить больше, а в кризис стоимость бизнеса падает. Плюс есть еще перспектива, технология, монопольное положение. Например, Facebook при размещении оценили чуть ли не в 100 годовых прибылей. Некоторые аналитики считали, что инвесторы чокнулись окончательно. И не зря.

Годовая прибыль на акцию

В далеком 1929 году этот коэффициент вырос до 35, и уже тогда люди стали нервничать. А кто-то, наоборот, стал думать, что рынок может только расти. Очень много оптимизма было среди трейдеров. Перед кризисом 2000-х он достиг еще большей цифры – 46, ну вот потом внезапненько скорректировался – да так, что трейдеры из окон повыпрыгивали. Ха-ха!

5.4. Прибыль – это еще не деньги

Прибыль на акцию и дивиденды – разные вещи. Прибыль – это сколько компания заработала за определенный год. Необязательно, кстати, календарный; бизнес-год может начинаться 1 июля, как в Австралии, или 1 сентября – такое в США часто бывает. Откуда компания знает, сколько заработала? Это непростая штука, и бухгалтеры ее долго-долго считают и потом выдают с потолка какую-то цифру. Она может директора сильно удивить, потому что бухгалтерия и финансы – это слабо связанные вещи. Я разницу сейчас объяснять не стану, просто знайте, что бухгалтерия – это зло и говно, а финансы – добро и Порше Каен.

Так вот, бухгалтерская прибыль – вещь довольно абстрактная, теоретическая. А дивиденды – вещь вполне конкретная: это деньги, которые компания высылает акционерам. Может оказаться, что в конце года, в декабре, контора напродавала кучу товара в долг, а деньги получит только в январе. В итоге прибыль у компании есть, а денег нет. Ну, или наоборот. Там уж как главбух решит, прибыль или убыток. Страшный человек.

Когда вы покупаете акцию, вы получаете право на поток прибыли, навсегда. Ее можно передать детям, а через 200 лет она будет стоить очень дорого. Или не будет, тут как повезет. Может, компании уже не будет через 50 лет – она разорится, или ее купит другая какая-то компания, и акцию обменяют.

Как компания решает, сколько платить? Обычно совет директоров создает какой-нибудь комитет, но вообще это очень важное решение, и все акционеры по нему голосуют каждый раз.

МОЛОДЫЕ КОМПАНИИ ДИВИДЕНДОВ НЕ ВЫПЛАЧИВАЮТ, ПОТОМУ ЧТО ИМ НУЖНЫ ДЕНЬГИ НА РАЗВИТИЕ, И ВСЕ ЭТО ПОНИМАЮТ.

Инвесторы не ждут быстрого возврата от таких предприятий, они надеются на бурный рост бизнеса. Ну а когда компания уже подрастет, заматереет, тогда вот и пора платить дивиденды. В индексе S&P500 такие компании и есть, и они практически все в той стадии, когда дивиденды выплачиваются регулярно.

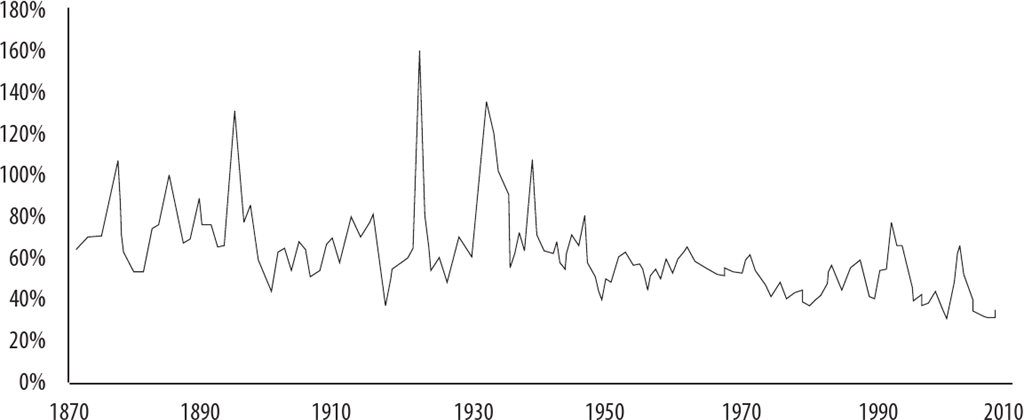

Следующий вопрос – коэффициент выплаты дивидендов из прибыли компании. Были периоды, например в 1932–1933 годах, когда компании платили аж 160 % своей прибыли в виде дивидендов. Как так, почему? Дело, конечно, в Великой депрессии. Кризис косил корпорации, но они продолжали платить высокие дивиденды! Они не хотели их снижать, чтоб не расстраивать акционеров. То есть выплачивали они даже больше, чем зарабатывали. Занимали, продавали что-нибудь ненужное, и платили.

Дивиденды от прибыли

Но тут есть явный тренд вниз. Сто лет назад компании выплачивали в среднем около 80 % от прибыли, а сейчас только 40 %. Это на самом деле культурный сдвиг. Компании не хотят выплачивать деньги, а хотят над ними чахнуть. В том числе и из-за того, что люди сейчас не так много думают о дивидендах, а корпорации стараются реинвестировать прибыль. Или делают вид, что стараются.

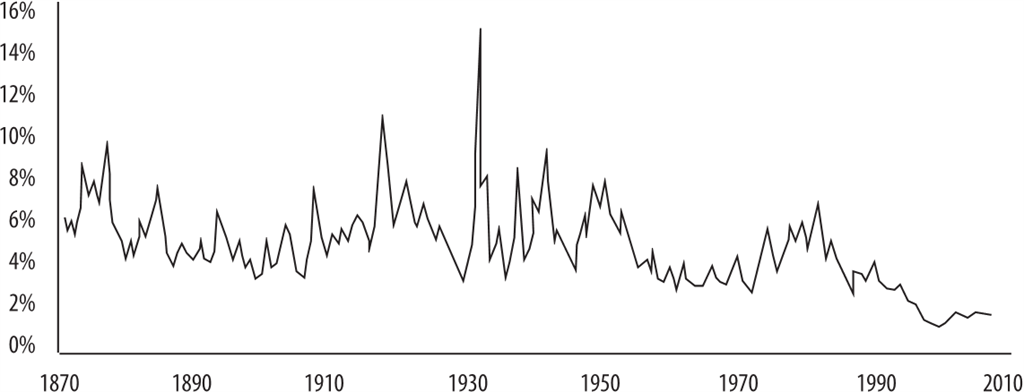

И четвертая тенденция, про которую надо рассказать, – отношение дивидендов к цене акций. Вложили вы в акцию 100 рублей, а она вам принесла десять рублей за год – тогда дивидендная доходность у нее 10 %. В конце 19-го века типичное соотношение было 5 %, и это было хорошо, инфляция была низкой.

Дивидентная доходность от цены

В те времена вообще все было как-то понятнее: люди покупали акции, чтобы получать денежный поток. Да и акции были другие – железные дороги или сталелитейные заводы, все все понимали. Кто-то рекомендует вам акцию, ну вы и спрашиваете – а дивы какие? Вам отвечают – ну вот, 4 %. Вы говорите – ну что-то вялый какой-то дивиденд, хочу побольше. Сейчас вообще люди этим не интересуются. Спросишь у аналитика, какие дивиденды по Газпрому – он только глаза выпучит. Дивидендная доходность сейчас низкая и падает дальше.