Применение блокчейн

В предыдущем разделе книги мы уделили достаточно внимания наиболее популярным децентрализованным платформам, построенным на базе технологии блокчейн. Эти проекты универсальны по своей сути и не могут быть отнесены к какому-то конкретному сектору делового или социального мира. Лучше всего они подошли бы под определение финансовых платформ, поскольку их функционал заточен именно под эту деятельность. Речь идет в первую очередь о цифровых платежных системах, позволяющих осуществлять быстрые и анонимные денежные переводы на базе распределенной сети. Но это только одна из множества форм применения блокчейн-технологии, возможности которой выходят далеко за пределы одних лишь финансовых операций.

В главе, где мы рассматривали концепт цифровой электронной подписи, в качестве примера мы привели процедуру интернет-голосования на выборах в государственные органы власти в Эстонии. Cистема I–Voting, впервые примененная на местных парламентских выборах в 2007 году, стала первой в своем роде, использующейся на столь высоком государственном уровне. По статистике, около трети всего электората Эстонской Республики использовали интернет и технологии асимметричной криптографии для изъявления своей избирательной воли. Однако проведение выборов в Эстонии с использованием технологии блокчейн пока еще только планируется к реализации. Как ни странно, первой страной, которая на практике задействовала блокчейн для проведения выборов, стала далеко не самая высокотехнологичная страна в мире — африканское государство Сьерра-Леоне. В марте 2018 года там были проведены президентские выборы, где технология блокчейн использовалась для проверки поданных избирателями голосов. Хочется верить, что раз уж в такой небогатой и политически нестабильной стране используют столь прогрессивные технологии, то высокоразвитые государства тем более не должны отставать. Использование блокчейн в процедурах голосования обеспечивает им максимальную прозрачность и доверие, поскольку математические алгоритмы предполагают технологическое устранение человеческого фактора, оказывающее потенциальное косвенное влияние на результаты выборов.

Блокчейн открывает широкие возможности и для организации торговли на рынках сырья и драгоценных металлов. При помощи этой технологии процессам торговли сырьевыми контрактами можно придать более стабильную и прозрачную форму. Речь идет о том, чтобы ускорить рыночные взаиморасчеты, упростить привлечение финансирования под совершаемые сделки, а также упорядочить вопросы прав владения подлежащими активами. Что же касается драгоценных камней (например, алмазов), то и здесь технология блокчейн может оказать серьезное влияние на рынок, где они обращаются. Промышленные компании, занимающиеся добычей и обработкой алмазов, в частности, южноафриканская компания De Beers, планируют выпускать специальные паспорта для каждого драгоценного камня и помещать информацию о них в блокчейн. Таким образом, мировой рынок бриллиантов может практически полностью оказаться под децентрализованным контролем, который позволит значительно ограничить возможный криминальный оборот драгоценных камней. Существует также ряд проектов, занимающихся токенизацией прав владения на золотые слитки различного веса. Непосредственно само золото никуда физически не перемещается и находится в охраняемых централизованных депозитариях, в то время как специально эмитированные стейблкоины, жестко привязанные к хранимому золоту, торгуются на различных криптовалютных биржах и используются в прямых, внебиржевых сделках.

Кроме того, блокчейн почти идеально подходит для построения локальных рыночных площадок с участием множества небольших частных игроков. Отличное применение таких маркетплейсов — продажа излишков электроэнергии, получаемой из возобновляемых источников. Существует много небольших частных мини-электростанций, работающих, как правило, на основе солнечной или ветряной энергии. В случае если при выработке электричества образуются некоторые излишки, они могут быть реализованы в энергосетях общего пользования. Однако из-за отсутствия рыночной инфраструктуры часто непросто найти контрагентов по таким сделкам. Более того, случается, что единственным покупателем электричества является сам владелец сети — локальный энергетический монополист. Очевидно, что предлагаемая в этом случае закупочная цена далеко не всегда отвечает рыночным условиям, а в ряде случаев энергетическая компания и вовсе может отказаться от подобных соглашений. Построение блокчейн-проектов по заключению прямых сделок между производителями и потребителями электричества является достаточно полезной и перспективной задачей. Поэтому первые реализации подобных прогрессивных концептов уже начали свою работу в энергоотраслях некоторых стран.

Весьма полезным блокчейн может оказаться и в области медицины. С его помощью можно организовать децентрализованное хранение медицинских данных пациентов. Например, выписок из их медицинских карт, историй болезней, назначенных лекарств и прочей информации, которая обычно распределена между множеством медицинских учреждений. Консолидировать эти данные, как правило, очень тяжело, а зачастую и невозможно. Понятно, что информация в самой блокчейн-базе должна храниться в зашифрованном виде. При этом доступ к ней, полностью или частично, вправе выдать только лишь сам пациент по запросу больницы или клиники, в которую он обращается за врачебной помощью. Помимо этого, блокчейн может быть использован для отслеживания цепочек поставок лекарств в целях борьбы с их фальсификацией. То же касается и учета производства и поставок лекарств, содержащих наркотические вещества, — подобные препараты должны подлежать строгому контролю. Наконец, при помощи блокчейна можно существенно облегчить работу отрасли страховой медицины, помещая в распределенную базу смарт-контракты, проводящие автоматические выплаты за оказанные врачебные услуги. Разумеется, такие смарт-контракты, прежде чем производить выплаты, должны будут проверять выполнение всех необходимых условий конкретного договора страхования.

Борьба с контрафактом не ограничивается лишь сферой производства медицинских препаратов. Все отрасли, связанные с производством товаров и их логистикой, пытаются решить подобные проблемы. В блокчейн-индустрии уже появляются проекты, предоставляющие сервисы специальной маркировки товаров с последующим помещением информации о месте производства и всей цепочке поставок товарных партий в распределенный реестр данных. Эта информация впоследствии может быть востребована и проверена любым участником сети, чтобы убедиться в легальном происхождении приобретаемых им товаров. Следует добавить, что подобная форма товарной маркировки хорошо защищена от несанкционированного воспроизведения, поэтому ожидается, что степень доверия потребительского рынка к таким моделям борьбы с фальсификациями будет достаточно высока.

Интересными могут стать блокчейн-решения для туристической индустрии. Как и в большинстве отраслей, на ценообразование туристического продукта существенное влияние оказывает посредническая наценка, которая может доходить до трети конечной стоимости и даже более. В этом случае применение блокчейн-технологии, позволяющее осуществлять прямые сделки между производителями и потребителями туристических услуг, полностью устраняет дорогостоящую посредническую маржу из конечного ценообразования. Речь идет об услугах по приобретению билетов на различные виды транспорта, бронированию отелей, а также продаже побочных продуктов, связанных с туризмом, например, экскурсий. Конечно, при децентрализации процессов распространения услуг, связанных с исполнением обязательств вне блокчейн-систем, неизбежно возникнут конфликтные ситуации, требующие разрешения. И это является одной из основных проблем дезинтермедиации бизнеса, когда посредническая роль полностью устраняется из процедуры приобретения товара или услуги. Однако варианты решений уже существуют, и мы позднее их рассмотрим.

Относительно недавно мир социальных сетей начали сотрясать скандалы, связанные с утечкой персональных данных пользователей. Речь шла в том числе и о нескольких миллионах участников социальной сети Facebook, чьи данные оказались в распоряжении третьих фирм, использующих их как в коммерческих, так и в политических целях. Подобные проблемы случались и с другими социальными сетями. Конечно же, виной всему было недостаточно внимательное отношение компаний, управляющих проектами, к хранению персональных данных своих пользователей. А в ряде случаев речь могла идти даже о целенаправленной продаже данных заинтересованным лицам. Но если проанализировать эту ситуацию более глубоко, становится понятно, что корень проблемы находится именно в области организации централизованной формы хранения данных. При этом вышеописанные инциденты следует рассматривать как естественные последствия использования подобной модели.

Напрашивается вывод, что этих проблем можно избежать, лишь децентрализовав хранение данных пользователями социальных сетей и мессенджеров. И в данном случае технология блокчейн вновь может прийти на помощь. Применение технологии распределенного реестра позволит пользователям самим контролировать свою личную информацию — ее публикацию, хранение и использование. Децентрализованно хранимую и зашифрованную криптостойкими алгоритмами информацию просто невозможно использовать сторонним лицам в незаконных целях. Разумеется, в работе с подобными системами будут возникать и свои неудобства — в первую очередь из-за невозможности удалять ранее помещенную туда информацию. Но преимущества будут существенно превалировать над всеми прочими факторами, связанными с использованием децентрализованных систем. Конечно, проектам на базе технологии блокчейн будет весьма непросто отвоевать свою долю рынка у популярных централизованных социальных сетей. Однако хочется надеяться, что со временем им это удастся, поскольку спрос на безопасность хранения персональных данных имеет явную тенденцию к росту.

Наконец, блокчейн начинает активно применяться в индустрии развлечений, и в частности — в организации азартных игр и букмекерских ставок. Как известно, казино и букмекерские компании извлекают свои доходы от заложенных в условия игр и событийных пари так называемого «отрицательного математического ожидания» для своих клиентов. Что это такое? Любая игра или спор подразумевают, как правило, три варианта конечного исхода: выигрыш, проигрыш или ничью. Обычно организатор игры несколько дисбалансирует условия выплат клиентских выигрышей в свою пользу. Другими словами, клиент получает чуть меньше денег, чем ему бы полагалось с точки зрения справедливого распределения вознаграждения, которое напрямую зависит от вероятности возникновения самого выигрышного события. Именно этот дисбаланс и формирует относительно гарантированную прибыль организатору в случае значительных совокупных объемов игровых сделок за длительный временной период.

Организатор приема игровых ставок — классический элемент централизации, отчисляющий в свою пользу комиссионное вознаграждение. Оно может принимать различные формы, в том числе и скрытые — в виде вышеописанного дисбаланса в условиях выплат. Технология блокчейн позволяет данный централизующий элемент устранить, тем самым обратно сбалансировав условия игровых сделок для обеих сторон. Сегодня уже можно наблюдать проекты по организации азартных игр, где единый организатор отсутствует. В результате отпадает необходимость создания условий, ставящих одну из сторон в неравноправное положение. К тому же само по себе применение технологии блокчейн обеспечивает полную прозрачность и честность при непосредственном проведении игр, поскольку код подобных платформ открыт для проведения аудита любым субъектом, принимающим участие в проекте.

Можно долго перечислять отрасли, где технология блокчейн могла бы применяться с различной степенью эффективности. Еще раз отметим, что основной целью внедрения этой технологии является снижение или полное устранение посреднической роли и связанных с ней издержек. Немаловажным фактором также является обеспечение прозрачности всех правил и процедур с целью существенного повышения доверия потребителей к подобным системам в целом. Одновременно с этим для поддержания работоспособности таких проектов возникает необходимость в обеспечении трансграничного движения капитала между криптовалютным и фиатным мирами. А это, в свою очередь, не может не вынуждать правительства различных государств обратить свое пристальное внимание на происходящие в криптосфере процессы, чтобы не утратить контроль над налоговыми поступлениями от подконтрольной им деловой среды.

Как уже отмечалось ранее, наибольшее беспокойство у правительственных регуляторов вызывают процессы, связанные с возможной легализацией финансовых средств, полученных незаконным путем. Это нередко подвигает правительственных чиновников на действия, однозначно препятствующие развитию прогрессивных технологий в современном финансовом мире, в число которых входит и блокчейн. Действительно, факт весьма непростых взаимоотношений между блокчейн-индустрией и государством очевиден, но некоторые их аспекты требуют детального рассмотрения.

Блокчейн и государство

Научные дисциплины, изучающие деловой мир, однозначно полагают государственное управление наименее эффективной формой менеджмента как такового. Оснований тому предостаточно: низкие управленческие компетенции политических назначенцев и явный недостаток (или, напротив, избыточность) подконтрольных руководящему субъекту ресурсов. Как правило, негативное влияние на управленческие процессы оказывают нечетко поставленные стратегические цели, слабые системы контроля исполнительской дисциплины, размытые формы личной ответственности и, что тоже немаловажно, — низкая монетарная мотивация управленцев. Наконец, использование политического популизма как инструмента получения и удержания государственной власти в большинстве случаев подрывает любую экономическую модель, даже если ранее она относительно успешно эксплуатировалась. Характер государственного управления базируется на политических идеологиях — правого, центристского или откровенно левого толка. Политическая стратегия государства осуществляется демократическими или авторитарными методами, во втором случае нередко сосуществуя с развитой коррупционной системой.

Доходы любого государства формируются, как правило, из двух основных источников — налоговых поступлений от предпринимателей и трудоспособного населения, а также от добычи и реализации природных ресурсов. Государство в данном контексте мы будем определять как совокупность бюрократических институтов, необходимых для обеспечения его функционирования. Очевидно, что контроль над уплатой налогов является важнейшим фактором, обеспечивающим само существование государственной управленческой инфраструктуры. Поэтому именно этому вопросу большинство чиновников уделяют повышенное внимание. Какие же методы контроля использует государство? Начнем с того, что важнейшая системная составляющая деловой среды большинства стран мира — это национальный финансовый рынок. Именно система денежных отношений определяет состояние экономики государства: будет ли она активно и поступательно развиваться, либо же ее ожидают стагнация и неизбежно последующая за ней экономическая депрессия.

Понимая исключительную важность состояния финансовой индустрии, государство всегда пытается оказывать на нее управленческое влияние, иначе говоря — регулировать. Для этого у государства имеются необходимые инструменты — свод отраслевых законов, а также инфраструктура бюрократических и силовых ведомств. Разумеется, высокая регулятивная строгость сформировалась в финансовой отрасли не сразу, а в результате определенной эволюции. В течение довольно продолжительного периода истории цивилизации финансовые рынки различных государств функционировали на основе обычной саморегуляции. Однако глобальные финансовые кризисы заставили органы государственной власти пересмотреть свои подходы к регулированию в сторону ужесточения. От типично либертарианских моделей ряд государств (в том числе демократических) начали переходить к откровенно протекционистским и даже репрессивным формам воздействия на подконтрольные им финансовые индустрии.

За последнее десятилетие широкое распространение получила регулятивная стратегия, где доминантной идеей является борьба с отмыванием денег субъектами деловой среды, уклоняющимися от законодательно установленных налоговых платежей. Появление же технологии блокчейн с ее собственной децентрализованной и никому не подвластной инфраструктурой, а также с заложенной неотъемлемой анонимностью максимально усложнило процессы необходимого контроля над движением финансовых потоков. Правда, до тех пор, пока первые проекты, построенные на базе блокчейн-технологии, не получили относительно широкого распространения, власти не обращали на них серьезного внимания. Особенно с учетом того, что технологическая сложность самого концепта построения платежных систем на основе блокчейна являлась существенным барьером для понимания сути происходящих процессов и того, как это может повлиять на финансовую индустрию в целом.

Однако довольно скоро капитализация криптовалютного рынка стала исчисляться десятками и даже сотнями миллиардов долларов. Это заставило правительства ряда стран осознать, что стратегия дальнейшего игнорирования явления под названием «блокчейн» может привести к непоправимым последствиям для их государственных бюджетов. Перед чиновниками встала нелегкая задача: как выразить свое отношение к новому финансово-технологическому феномену и как затем управлять связанными с ним рисками для национальных экономик? Здесь следует сделать уточнение, что градус радикализма тех шагов, которые национальные правительства предпринимают в отношении криптоиндустрии, напрямую зависит от степени свободы политической конкуренции в конкретной юрисдикции.

В странах с истинной парламентской демократией государственные чиновники вынуждены соизмерять свои публичные высказывания с производимым политическим эффектом, который может оказать влияние на результаты следующих выборов. Очевидно, что никто из политиков не имеет желания прослыть среди своего электората закоренелым ретроградом, стоящим на пути научно-технологического прогресса. Более того, многие из них пытаются разыграть перед своими избирателями «технологическую карту», чтобы поднять имидж своей партии и представить себя в роли сторонников технологического развития страны. Однако, будучи ответственными за исполнение государственного бюджета, чиновники сохраняют постоянную озабоченность возможной утратой контроля над финансовыми потоками и налоговыми поступлениями. Поэтому в ряде случаев представители правящих партий или коалиций сохраняют публичный нейтралитет и достаточно редко на практике поддерживают какие-либо проекты, связанные с криптовалютами.

В государствах, где безраздельно властвует авторитаризм, у представителей правящих партий отсутствует необходимость конкурировать с другими политическими силами. Поэтому их позиции однозначны и в большинстве случаев характеризуются набором запретительных мер, существенно ограничивающих применение криптовалютных систем в пределах данной юрисдикции. Например, ряд стран пытается запретить майнинг, приобретение, продажу и даже в некоторых случаях хранение криптовалют. Кроме того, ограничивается или полностью запрещается деятельность криптовалютных бирж наряду с работой соответствующих платежных систем. Но эти репрессивные меры наталкиваются на естественную технологическую сложность или даже полную невозможность их осуществления, поскольку блокчейн-системам присущи такие свойства, как децентрализация и анонимность использования.

Выходит, что ни одному государству не под силу вмешаться в деятельность любой из существующих децентрализованных блокчейн-сетей, отслеживать внутри нее платежи, а также блокировать и конфисковать средства, связанные с сетевыми адресами. В классическом мире фиатных денег государство всегда может осуществить данный комплекс мер при помощи банков как централизованных и лицензированных финансовых институтов, всегда готовых к сотрудничеству с властями. Но вот в блокчейн-сетях реализовать эти меры не представляется возможным. Единственный шанс у регуляторов оказывать хоть какое-то влияние на криптосреду — разместить между криптовалютным и фиатным мирами пункты своеобразного «пограничного контроля». Для этого регуляторы мобилизуют банки и фиатные платежные системы, которые получают распоряжения отслеживать движения капиталов их клиентов между этими финансовыми средами, имеющими столь различную природу.

Не остаются в стороне и государственные органы исполнительной власти, вкупе с национальными парламентами проявляющие активность в создании и продвижении новых законотворческих инициатив в отношении криптоиндустрии. Начиная с осени 2017 года на криптовалютном рынке начался настоящий бум, после чего многие страны стали принимать законы, ограничивающие обращение криптовалют в пределах национальных юрисдикций, внедряя их с различной степенью строгости. Наиболее радикально поступили такие государства, как Боливия и Непал — они полностью запретили какую-либо деятельность, связанную с криптовалютами. Недалеко от них отстоят Кыргызстан, Индонезия, Ливия и Алжир — там была запрещена покупка и продажа криптовалют, однако четкого отношения к процедурам майнинга обозначено не было. Но более остальных на мировой криптовалютный рынок повлияли такие страны, как КНР, США и Южная Корея.

Считается, что в Китае сосредоточено около 70–80% всего мирового майнинга криптовалют Очевидно, что действия правительства КНР по отношению к крипторынку оказывают наиболее существенное влияние на его капитализацию. То есть речь идет о фиатных эквивалентах стоимости наиболее популярных криптовалют — биткоина, эфира и им подобных. В сентябре 2017 года Китай запретил торговлю криптовалютами и проведение ICO, а фиатные и криптовалютные средства, уже собранные разработчиками проектов, было предписано вернуть инвесторам обратно. Помимо этого, власти начали ограничивать майнеров в приобретении электроэнергии и вообще стали откровенно препятствовать их деятельности. Это сподвигло многих криптофермеров начать перемещение своих дата-центров за пределы Китая в другие, более подходящие для этого страны. Правительство Южной Кореи также распорядилось прекратить привлечение инвестиций через ICO, а в дополнение был издан закон о запрете криптовалютных транзакций с анонимных сетевых адресов.

Соединенные Штаты приравняли токены, распространяемые посредством ICO, к ценным бумагам со всеми вытекающими регулятивными последствиями, делающими проведение данного мероприятия весьма сложным и затратным процессом. В отношении же биткоина как криптовалюты возникла некоторая регулятивная коллизия — ряд судебных прецедентов определяли его как обычную валюту, в то время как комиссия по биржевым фьючерсам CFTC приравняла биткоин к биржевым товарам. Некоторые штаты, например, Нью-Йорк и Вашингтон, ввели обязательное лицензирование для компаний, ведущих деятельность, связанную с криптовалютами. Кроме того, на операции с этой категорией активов было введено специальное налогообложение, конечные ставки которого зависят от штата.

Если говорить о позитивных шагах в сторону легализации криптовалютного рынка, то здесь, безусловно, лидером является Япония, которая стала первой и пока единственной страной, признавшей криптовалюту официальным средством платежа. Также здесь существует официальное лицензирование и регуляция для криптовалютных бирж. Среди стран Европы наиболее благоприятной юрисдикцией для проведения ICO можно назвать швейцарский кантон Цуг, где еще в 2017 году было принято дружественное криптосреде законодательство. Лидером в процессе создания регулятивной базы для блокчейн в Евросоюзе является небольшое островное государство Мальта, где в середине 2018 года был принят закон о виртуальных финансовых активах. Законодательная база Мальты определила понятия, связанные с различными типами криптотокенов, которые возможно использовать в проектах, построенных на базе технологии блокчейн. Результатом стали огромные потоки инвестиций в мальтийские компании, занимающиеся разработкой блокчейн-проектов. Не осталась в стороне и Эстония, которая ввела для криптовалютных бирж упрощенное лицензирование, характер которого сначала был даже более «заявительным», чем «разрешительным». К концу 2018 года в Эстонии было выдано более 500 подобных лицензий, после чего регуляторы задумались о некотором усложнении процесса лицензирования во избежание появления злоупотреблений со стороны некоторых участников рынка.

Несмотря на положительные сдвиги во взаимоотношениях государства и блокчейна, в этой сфере остается еще много неразрешенных проблем, не позволяющих перейти к формированию сбалансированной регуляционной политики в отношении к криптосреде. Одной из основных сложностей, как уже упоминалось, является анонимность финансовых транзакций в блокчейн. И до тех пор, пока разработчики проектов не предложат приемлемые для регуляторов формы деанонимизации финансовых потоков, а также не создадут необходимые инфраструктуры для идентификации участников подобных сетей, говорить о взаимопонимании с государством не приходится. Вне зависимости от того, насколько технология блокчейн будет считаться прогрессивной и прорывной, национальные правительства не будут торопиться поддерживать ее массовое внедрение и использование. По крайней мере до того момента, пока проекты, на ней построенные, не начнут удовлетворять стандартным законодательным требованиям, обычно предъявляемым к участникам финансовой индустрии.

Чтобы ускорить приближение эпохи, когда правительства стран начнут благосклонно смотреть на блокчейн-индустрию, необходимо провести огромную работу по сближению мировоззренческих позиций разработчиков криптопроектов и государственных чиновников. Для реализации этой задачи целесообразно было бы в каждой стране создать профильные ассоциации, а в их рамках — рабочие группы для взаимодействия с правительством. Только ведение конструктивного диалога позволит решить важнейшую задачу интеграции новой технологии в инфраструктуры деловой и социальной среды различных государств. В некоторых странах эта работа уже активно проводится криптосообществом, а где-то предпринимаются лишь первые попытки.

Помимо непосредственных функций контроля за уплатой налогов и противодействия отмыванию денежных средств, у государственных финансовых регуляторов есть еще одна не менее важная задача. Речь идет о защите потребительского финансового рынка от возможных злоупотреблений и откровенного мошенничества со стороны компаний и лиц с сомнительной репутацией. Финансовые регуляторы стараются предостеречь сообщество, состоящее в основном из непрофессиональных инвесторов, от необдуманных шагов, связанных с вложениями в криптопроекты. Но что по этому поводу думают сами представители сообщества? Как они воспринимают относительно новую технологию, на базе которой выросла целая отрасль?

Блокчейн и общество

Долгое время изучение криптографических протоколов для создания децентрализованных платежных систем было уделом узкой прослойки энтузиастов, называющих себя «шифропанками». И даже когда появилась первая блокчейн-сеть, созданная Сатоши Накамото, интерес к ней со стороны людей, не имеющих отношения к криптотехнологиям, некоторое время оставался близким к нулевым значениям. Популярные СМИ практически не освещали новости из криптомира, а какую-то относительно актуальную информацию о криптовалютах можно было почерпнуть лишь на узкопрофессиональных интернет-форумах. К концу второго года существования сети Биткоин в ней едва набиралось около тысячи активных адресов, но спустя еще полгода их число резко увеличилось более чем в двадцать раз. К моменту банкротства биржи Mt. Gox — значимого события в зарождающейся криптоиндустрии — количество активных пользователей насчитывало уже около 150 000. Затем их число только увеличивалось, хотя иногда и претерпевало некоторые коррекции в сторону уменьшения — как правило, после окончания периодов активного роста цен на криптоактивы.

Логично предположить, что первым поколением криптоэнтузиастов были представители индустрии информационных технологий, в первую очередь — программисты. В силу своих профессиональных компетенций они раньше и быстрее остальных сумели разобраться в принципах работы новой технологии. Именно они получили возможность извлечь определенный доход от инвестиций в криптовалюты еще на самом раннем этапе их существования. И действительно, некоторые весьма прозорливые IT-специалисты не упустили открывшегося им шанса и извлекли весьма ощутимую инвестиционную прибыль. Те же, кто пошли дальше в своих устремлениях, приняв участие в создании криптопроектов, завоевавших популярность на рынке, стали мультимиллионерами. В итоге информация об успехах первых криптоинвесторов, распространившаяся среди их друзей и знакомых, наилучшим образом способствовала росту интереса к криптовалютам у людей, не имеющих отношения к информационным технологиям.

Узнав о том, что на финансовом рынке появился некий актив нового типа, на котором делаются миллионные состояния, многие бросились на криптовалютные биржи. Однако большинство даже не взяли на себя труд хотя бы немного изучить природу явления, в которое они собрались вкладывать свои деньги. В результате многие незадачливые инвесторы понесли убытки, после чего поспешили навесить на криптовалюты ярлыки инвестиционного пузыря и даже финансовой пирамиды. Надо сказать, что это мнение было с энтузиазмом подхвачено многими представителями сообщества, которые имели еще меньшее представление о криптовалютах, нежели те, кто уже успел вкусить горечь финансовых потерь от неудачного размещения своих капиталов. Давайте попробуем разобраться, насколько критические оценки криптовалют как объекта инвестирования были близки к истине.

Немецкий философ, социолог и экономист Карл Маркс в своем труде «Капитал» описал общественно-экономическую формацию под названием «капитализм», утверждая, что его значимой фазой является периодически возникающий кризис перепроизводства. Подобная цикличность предполагает сменяемость периодов активного экономического роста и последующей за ним неизбежной депрессии. И действительно, на протяжении ста с лишним лет со времени публикации Марксом своих работ мир несколько раз сотрясался от финансовых кризисов различной степени тяжести, которые затем сменялись длительными экономическими стагнациями. Государствам требовались многие годы, чтобы ликвидировать последствия коллапсов, после чего, дождавшись некоторого оживления рынков, снова начать движение к экономическому подъему.

Почти всегда финансовому кризису предшествовало состояние «перегретости» национальных экономик, которое выражалось в том, что избыток свободных инвестиционных средств в руках участников рынка приводил к «перекупленности» торгующихся на нем инструментов. На фондовых биржах отмечалась исключительная активность, когда деньги массово вкладывались в акции компаний, истинное финансовое положение которых было подчас весьма плачевным, однако мало кто из инвесторов обращал на это должное внимание. В итоге на рынке надувался так называемый «биржевой пузырь» с характерной высокой долей спекулятивной составляющей в стоимости ценной бумаги. Проще говоря, под спекулятивной частью имеется в виду наценка над реальной стоимостью активов компании, чьи акции публично торгуются на бирже. И когда происходит финансовый кризис, переоцененные акции падают до уровня стоимости активов компании-эмитента, а иногда и ниже, поскольку рынок имеет дело с так называемыми «паническими продажами». Один из первых известных миру инвестиционных пузырей возник во время биржевой торговли луковицами тюльпанов в Нидерландах в 1636–1637 гг. Непомерно раздутый «тюльпаноманией» рынок в конечном итоге обрушился и привел к массовым банкротствам среди участников инвестиций на поздних циклах.

На рынке торговли криптовалютами происходят все те же самые процессы, что и на обычных биржевых площадках, на которые оказывают влияние факторы, связанные с человеческой психологией. А это, в свою очередь, означает, что в периоды высокого массового спроса на инвестиционные инструменты спекулятивная составляющая в их цене начинает серьезно доминировать над реальной. Таким образом, понятие инвестиционного пузыря может быть связано с любым из биржевых инструментов, безотносительно к его природе, включая и криптовалюты. Для инвестора, торгующего на финансовых рынках любого типа, важно определить степень его «перегретости» и решить, какие риски он готов принять. Многие аналитики в отношении криптовалют полагают, что спекулятивная составляющая в их стоимости занимает буквально все 100%, поскольку о реальной ценности речь в данном случае идти не может. Однако чуть ранее на примере биткоина мы выяснили, что некоторые криптовалюты все же обладают своей внутренней ценностью, базирующейся на издержках при ее добыче.

Еще одно излюбленное критическое направление, связанное с криптоактивами, — это отождествление их с финансовой пирамидой. Что ж, попробуем проанализировать и эту позицию. Финансовые пирамиды, увы, — довольно частое явление в современном мире. Оно берет свое начало от знаменитой схемы, придуманной неким Чарльзом Понци, выдававшим в 1919 году в США векселя, по которым он обязывался на каждую взятую $1000 выплачивать $1500 в течение трех месяцев. Столь высокий процент Понци объяснял инвестициями в систему обмена международными почтовыми купонами, имевшими положительную для него курсовую разницу. Однако он не упоминал о том, что приобретенные купоны нельзя обналичить, а можно лишь обменять на почтовые марки. Разумеется, никаких купонов Понци не приобретал, сосредоточившись исключительно на привлечении под свою схему денежных средств от кредиторов. Ему удалось собрать около $4 млн и создать при этом около 7 млн обязательств по обратным выплатам. Пирамида рухнула в августе 1920 года, а сам Понци получил пятилетний срок в американской тюрьме за мошенничество.

Впоследствии финансовые пирамиды нередко возникали в разных странах мира, используя самые разные модели привлечения средств. Однако у всех этих схем можно выявить ряд общих признаков, которые однозначно указывают, что инвесторы имеют дело с мошенничеством. Среди основных атрибутов пирамиды стоит отметить обещание ее участникам выплат, не связанных с непосредственной коммерческой деятельностью компании, официально стоящей за схемой. Одновременно с этим любая пирамида характеризуется обязательным наличием агрессивной рекламной кампании, сопровождающей процесс привлечения средств. Но самое главное — это однозначная централизация и строгая иерархичность создаваемой пирамиды. На ее вершине всегда находится организатор как главный конечный бенефициар схемы в целом. Уровнями ниже могут располагаться наемные или добровольные сборщики средств, получающие комиссию от их привлечения. Первое время организаторы пирамиды действительно осуществляют выплаты более ранним вкладчикам — за счет средств, привлеченных от более поздних. Однако в конечном итоге всегда настает такой момент, когда любые выплаты прекращаются, после чего пирамида обрушивается, а ее вкладчики остаются ни с чем.

А теперь сопоставим ситуацию с финансовыми пирамидами с криптовалютами на примере биткоина. К сожалению для критиков, сам по себе децентрализованный характер построения сети Биткоин делает невозможным существование какого-либо единого выгодоприобретателя, обогащающегося за счет других вкладчиков. Сеть Биткоин не имеет владельца, не ведет никакой коммерческой рекламы продаж криптомонет и не обещает выплат, за исключением вознаграждения, изначально заложенного для участников сети протоколом конкурентного майнинга. Справедливости ради следует отметить, что пример Биткоина в данном случае слишком идеалистичен. В криптоиндустрии существует немало других проектов, полная децентрализация которых хотя и декларируется разработчиками, но по факту отнюдь не является таковой. Выпускаемая при этом криптовалюта формируется в виде стартовой эмиссии на основе премайнинга и помещается в резервы, контролируемые владельцами проектов с целью последующей реализации. И вот только в этом случае существует вероятность злоупотреблений со стороны разработчиков проекта, когда инвесторы, поместившие свои средства в данные криптотокены, могут впоследствии понести убытки. Причин тому достаточно много, и о проблематике инвестиций в ICO мы еще поговорим в отдельной главе.

Случается, что некоторые люди, так и не сумев составить собственное мнение относительно какого-либо явления, формируют свое видение на основе высказываний известных персон. За десять лет существования криптоиндустрии на ее счет был выражен целый спектр мнений разной степени авторитетности. Примечательно, что редкие высказывания носили умеренный характер — большинство из них склонялись к оценочным экстремумам либо в виде искреннего восторга и поддержки, либо же, напротив, агрессивного неприятия, сопровождающегося апокалиптическими предсказаниями. Представители бизнеса, в первую очередь высокотехнологичного, отзывались в целом положительно. Известные экономисты и инвесторы-миллиардеры были склонны к негативным сценариям относительно того, куда криптовалюты могут привести их излишне оптимистично настроенных приобретателей. Однозначно поддержали идею криптовалют бизнесмены Илон Маск и Ричард Брэнсон, а также бывший глава Федеральной резервной системы США Бен Бернанке. Против выступили такие знаменитые инвесторы, как Уоррен Баффет и Джордж Сорос. Глава компании Microsoft Билл Гейтс поначалу высказался в поддержку криптовалют, но затем изменил свое мнение на более сдержанное.

Нельзя не отметить еще один немаловажный фактор, формирующий мнения общества о криптосреде. Дело в том, что многие аналитики совершенно справедливо разделяют понятия «блокчейн» и «криптовалюта». При этом первое, как правило, получает позитивную оценку и предсказание блестящего будущего, в то время как второму достается лишь негатив и критика с искренними пожеланиями скорейшего отмирания за полной, по их мнению, ненадобностью. Интересным индикатором в данном случае выступают крупные коммерческие организации и банки, которые, декларируя полное неприятие криптовалют, одновременно с этим разрабатывают масштабные проекты по созданию внутрикорпоративных и даже отраслевых блокчейн-сред. Целью этих проектов является организация обмена и децентрализованного хранения информации. Для их реализации корпорации даже объединяются в крупные консорциумы, получающие значительное финансирование со стороны их участников.

Представители криптосообщества довольно болезненно реагируют на негативные высказывания специалистов разных уровней, чей авторитет зачастую самими криптоэнтузиастами ставится под сомнение. Как правило, это выражается в виде язвительных оценок способностей критиков как экспертов, взявшихся предсказывать будущее технологического развития человеческой цивилизации. Сейчас трудно загадывать, какая из сторон окажется в итоге правой в своих суждениях. Однако нельзя отрицать высокий уровень интереса со стороны общества к технологии блокчейн в целом и криптовалютам в частности. Появление криптосреды породило такие новые секторы финансовой индустрии, как биржевая торговля криптовалютами и привлечение инвестиций через ICO. Как прямое следствие этого процесса возникли совершенно незнакомые потребителям финансовых услуг риски, которые в ряде случаев привели к существенным финансовым потерям среди непрофессиональных инвесторов. Поэтому в следующем разделе мы поговорим о криптоторговле и инвестициях, а также о том, как управлять различными рисками, неизбежно при этом возникающими.

Инвестиции в ICO

В 2016 году — $100 млн, уже через год — $6 млрд, а за 2018 год — более $22 млрд. Это не что иное, как инвестиции в первичные размещения криптотокенов или, иными словами, в ICO проектов, созданных на базе технологии блокчейн за последние несколько лет. В главе, посвященной токенизации, мы немного коснулись вопроса проведения массовых привлечений средств в криптопроекты, которые на сленге еще иногда называют «краудсейлом токенов» — от английского tokens crowdsale (дословно — «массовая продажа токенов»). Теперь самое время рассмотреть этот процесс в деталях. Наша цель — понять, что именно подвигло массу инвесторов вложить без преувеличения огромные средства в приобретение виртуальных криптоактивов. Более того, еще и эмитированных никому доселе неизвестными проектами, появившимися буквально из ниоткуда, что не мешает им претендовать на революционные изменения в различных деловых сферах, и в первую очередь в финансовой индустрии.

В основном проекты задумывались и предлагались к реализации группами молодых специалистов из IT-сферы с привлечением представителей научного мира — как правило, из числа обладателей магистерских и докторских степеней по математике и экономике. Именно последние и придавали проектам необходимый академический лоск, создавая для них сложные математические и эконометрические аппараты, производящие должное впечатление на инвесторов. И действительно, создавать впечатление было необходимо — в противном случае реализовать основную цель стартовой части проекта, то есть сбор существенных инвестиций, было бы весьма проблематично.

До недавнего времени, чтобы привлечь инвестиции в разработку своих блокчейн-проектов, их владельцам нужны были всего три вещи — описание своей идеи, криптовалютный хайп в обществе и отсутствие регуляции криптоотрасли. Описание концепта проекта подавалось в виде документа под названием «Белая книга», по-английски White paper. В нем, как правило, вначале обозначалась некая проблема, а затем предлагался метод ее решения путем использования технологии блокчейн. В большинстве случаев подобные документы содержали разделы, посвященные выпуску собственной криптовалюты проекта, где указывалась ее начальная стоимость при первичном размещении. Наконец, описания концептов завершались дорожной картой с определением этапов развития проекта, привязанных к конкретным временным периодам их реализации.

В назначенный срок криптомонеты проекта поступали в продажу, а инвесторы могли их приобрести за фиатные деньги или за другую криптовалюту, имеющую широкое хождение — как правило, биткоины или эфиры. Бывали моменты, когда объем выставленных на продажу токенов не позволял удовлетворить имеющийся на них спрос — слишком много инвесторов желали вложить свои средства в проект в надежде на скорое увеличение его капитализации. В таких случаях могло быть два варианта развития событий: либо токены доставались тем, кто успел приобрести их раньше, либо владельцы проекта собирали заявки со всех желающих, а затем распределяли их между инвесторами пропорционально запрошенным объемам. Понятно, что каждому покупателю в итоге доставалось токенов меньше, чем им бы хотелось, но все-таки они имели возможность приобрести хотя бы какую-то их часть и не остаться полностью за бортом процесса первичного размещения криптоактивов.

Несмотря на привлекательность процедуры ICO для разработчиков проекта, далеко не все из них шли на такие мероприятия. Некоторые девелоперы посчитали невозможным для себя осуществлять первичное размещение монет, организовав при этом их распределение либо на основе майнинга, либо в виде обычной розничной продажи участникам сети. В последнем случае приобретение монет носило сугубо утилитарный характер, поскольку локальные токены требовались для уплаты транзакционных комиссий внутри системы. Конечно, их могли покупать и со спекулятивными целями, однако разработчики официально не позиционировали криптовалюту проекта как инвестиционный финансовый инструмент.

Сатоши Накамото создал сеть Биткоин, где никакого ICO не подразумевалось вовсе — криптомонеты в этой среде добываются посредством конкурентного майнинга. Преимущество в данном случае имели те узлы, которые начали добычу монет раньше других участников сети, воспользовавшись благоприятным моментом, когда сложность вычислительной задачи для майнинга находилась еще на относительно низких значениях. Таким образом, первые майнеры биткоина, включая самого Накамото, сумели сколотить изрядный капитал, когда цена на этот криптоактив взлетела до небес. А вот разработчик Ethereum Виталик Бутерин свое ICO все же провел, собрав средства для фонда, гарантирующего долгосрочное финансирование развития своего проекта. Но при этом он был отнюдь не первым, кто осуществил подобную процедуру.

Пионером в области проведения первичного размещения криптомонет считается проект Mastercoin (впоследствии переименованный в Omni), который в 2013 году собрал около $500 000 для разработки проекта. К концу того же года его капитализация превысила $100 млн, и уже в 2014 году Mastercoin вошел в семерку самых крупных криптовалют в индустрии. Проект был создан как надстройка над инфраструктурой сети Биткоин, чтобы придать ей большую безопасность и стабильность. Также проект предусматривал возможность создания криптовалютных инструментов с более сложными правилами обращения, чем сами монеты биткоина, не изменяя при этом протокол базовой сети. Несмотря на первичный инвестиционный интерес к криптовалюте проекта сразу же после его запуска, котировки впоследствии начали неумолимо снижаться, и даже всплеск «хайпа» в конце 2017 года не смог вернуть их в область исторических максимумов. В дальнейшем капитализация продолжила свое стремительное падение, сократившись почти в сто раз до около $1,5 млн.

История проекта Mastercoin во многом показательна, потому что обещания разработчиков вошли в противоречие с функционалом, внедренным в реальности, и ценностями, которые в конечном итоге проект смог предложить своим пользователям. Не последнюю роль в утрате инвестиционного интереса к проекту сыграли, конечно же, следующие за ним конкуренты. И здесь в первую очередь следует еще раз вспомнить проект Ethereum, ICO которого было проведено вслед за Mastercoin уже летом 2014 года. Как упоминалось ранее, всего за 42 дня проект собрал внушительную сумму в $18 млн, при этом средняя стоимость одной монеты эфира составила около 30 американских центов. На пике же своей стоимости в январе 2018 года монета котировалась по цене чуть менее $1400. Однако, как и подавляющее большинство своих криптовалютных «собратьев», эфир утратил более 90% своей стоимости от ранее достигнутых ценовых пиков уже к концу того же 2018 года.

После ICO проекта Ethereum размещения перестали быть редкостью, а «золотой век» публичных размещений криптомонет пришелся на 2017 год, когда процесс их проведения принял лавинообразный характер. Именно в течение этого года получило наибольшее распространение явление, которое впоследствии назвали «криптовалютным хайпом». Толпы непрофессиональных инвесторов, в большинстве своем имевших весьма туманное представление о технологии блокчейн, уверенно вкладывали свои деньги в различные криптопроекты. При этом многие проекты существовали лишь в виде общего описания идей, изложенных в сопутствующих «белых книгах».

В ряде случаев разработчики проектов обещали реализовать функционал, заведомо не имеющий на тот момент (да и позднее тоже) технологического решения. Однако бравых криптоинвесторов это никоим образом не смущало — они активно скупали все токены подряд, надеясь на по меньшей мере десятикратный рост их стоимости в ближайшем будущем. Подобные инвестиционные ожидания получили в криптосообществе сленговое название totheMoon, то есть «взлет до самой Луны». Еще одним мотивирующим фактором для криптоинвесторов был так называемый «синдром FOMO» — «страх не успеть» (Fear Of Missing Out). Речь шла о боязни упустить время для инвестирования своих средств в активно растущую криптоотрасль и в итоге остаться за бортом шанса на быстрое извлечение сверхприбыли.

И действительно, стоимость очень многих криптоактивов росла как на дрожжах. Драйверами роста стали главные криптовалюты — биткоин и эфир, а остальные токены котировались уже к одной из этих двух монет. Таким образом, рост стоимости флагманских криптовалют по отношению к фиатным деньгам увлекал за собой и остальные криптоактивы. Впрочем, мало кто из них дорожал непосредственно по отношению к биткоину или эфиру, хотя имели место и такие случаи. «Белые книги» проектов обещали выпуск первых версий продуктов не ранее чем через год или более, поэтому инвесторы вынуждены были принимать планы разработчиков исключительно на веру. Бизнес-аналитики многократно пытались обратить внимание инвесторов на явный дисбаланс в оценке капитализации криптопроектов по сравнению с классическими стартапами. Однако эти предупреждения не нашли у целевой аудитории должного понимания. Отрезвление к инвесторам пришло чуть позднее.

Во-первых, на массовые ICO обратили внимание правительства и финансовые регуляторы различных государств. Декларируя одной из своих функций защиту интересов инвесторов, эти институты начали в спешном порядке вводить меры по ограничению и контролю за сбором инвестиционных средств крипторазработчиками, проводимым практически в условиях финансового «дикого Запада». Сначала инвестиции в ICO запретили в США — одной из самых строгих юрисдикций в мире по части финансового регулирования и контроля. Затем подобные меры были введены в Китае, причем в гораздо более жесткой форме — власти не только запретили проведение любых ICO, но еще и предписали разработчикам вернуть ранее привлеченные средства инвесторам в полном объеме. Несмотря на то что еще ряд государств последовали примеру США и Китая, запреты, введенные именно в этих двух странах, оказали максимально негативное влияние на финансовые потоки в криптоиндустрии.

Разумеется, некорректно было бы считать, что последующий за безудержным ростом обвал котировок криптовалют был вызван исключительно факторами внешней среды, в частности, регулятивными мерами. Так уж устроены законы финансового мира, что никакое высокодинамичное однонаправленное изменение стоимости каких-либо активов, не имеющее явных фундаментальных причин, помимо эмоциональных, не может длиться слишком долго. Рано или поздно к любым торгуемым инструментам, пусть даже и продуктам новейших технологий, будут применены классические принципы монетарной оценки. И в случае, если стоящие за этими активами проекты-эмитенты не смогут продемонстрировать своим инвесторам разумную бизнес-стратегию, правильное рыночное фокусирование и реальный охват потребительского рынка, то падение их капитализации — всего лишь вопрос времени.

Что касается будущего ICO, то явление это, несомненно, получит дальнейшее развитие с учетом накопленного ранее опыта в индустрии. Изменения коснутся и регулятивных аспектов — в первую очередь чтобы придать инвесторам юридические права на владение приобретаемыми криптоактивами. В настоящий момент в мире очень мало стран, законодательства которых признают инвестиции в ICO наравне с классической куплей-продажей долей или акций в обычных компаниях. В большинстве случаев приобретаемые на ICO или биржах токены, даже если они имеют инвестиционный статус, не дают никакого юридического права инвесторам на пропорциональную долю владения компанией-эмитентом. То есть владелец таких токенов не будет иметь в юридическом лице, которое управляет проектом, никаких прав — ни при голосовании по стратегически важным вопросам, ни при распределении дивидендов, ни при продаже компании новым инвесторам. Более того, многие разработчики проектов предпочитают распространять утилитарные токены вместо инвестиционных, что является очевидным введением потенциальных приобретателей в заблуждение относительно их прав на владение долей проекта, в который они собрались вкладывать свои средства.

Не менее очевидным является факт, что попытки сбора средств посредством ICO при наличии лишь одной «белой книги» в виде файла в формате PDF, который разработчик выкладывает на сайт проекта, безвозвратно уйдут в прошлое. Прежде чем начать привлекать инвестиции, владельцам проектов придется озаботиться необходимыми юридическими процедурами: регистрацией компании, при необходимости — получением лицензий, а также подготовкой проспекта эмиссии, утвержденного местным финансовым регулятором. Но что еще более важно, к моменту проведения ICO у проекта уже должен будет существовать так называемый MVP (Minimum Viable Product), или «минимально жизнеспособный продукт», содержащий в себе первичный этап реализации проекта. Это необходимо для того, чтобы показать инвесторам не только серьезность намерений разработчика, но и работоспособность предлагаемого проектом технологического концепта.

Многочисленные ICO ожидаемо привели к появлению огромного количества криптотокенов — как утилитарных, так и инвестиционных. Логично предположить, что и разработчикам проектов, и новоявленным инвесторам было необходимо обменивать криптоактивы как друг на друга, так и на фиатные деньги. Для этого потребовались электронные торговые площадки, которые позволили заключать такие сделки достаточно быстро и на основе цен, максимально приближенных к среднерыночным. Так появилась инфраструктура криптовалютных бирж, построенных с использованием различных технологических решений и отмеченных разнообразием предлагаемых к торгам инструментов. Следующая глава как раз и будет посвящена обсуждению этого важного элемента криптоиндустрии.

Криптовалютные биржи

Впервые в своей истории с понятием «биржа» человечество столкнулось в 1406 году, когда в городе Брюгге, ныне принадлежащем Бельгии, а в те времена находившемся в составе герцогства Бургундия, была организована первая площадка для вексельных торгов. Основали ее выходцы из семьи финансистов Ван дер Бурсе, фамилия которой в переводе с латинского означает «кошелек». Она и дала название подобным торговым площадкам, которые впоследствии стали называть «биржами». Поначалу биржи были преимущественно товарными, но позднее на них стали торговаться и разного рода ценные бумаги. В 1730 году появилась первая биржа в Японии — по торговле рисом, а вот в США первая организованная торговая площадка была создана только в 1792 году в Нью-Йорке.

К началу XX века биржи получили повсеместное распространение — они действовали почти во всех развитых странах мира. С момента своего появления и практически до конца прошлого века торговля на биржах осуществлялась при помощи биржевых маклеров, которые заключали сделки с контрагентами, используя собственный голос. Именно выкрики маклеров, в которых содержались название торгуемого инструмента, его цена и направление сделки (покупка или продажа), и являлись так называемыми «биржевыми ордерами», то есть поручениями на совершение сделок от уполномочивших их на это клиентов. Время начала и окончания торгов отмечалось ударами специальных биржевых колоколов, которые продолжают использовать некоторые биржи и поныне как дань старинной традиции.

Развитие интернета и информационных технологий активно способствовало постепенному вытеснению шумной толпы биржевых маклеров из торговых залов. Сделки на современных биржевых площадках заключаются посредством специально разработанных компьютерных систем. Они позволяют гораздо быстрее и эффективнее сводить между собой контрагентов по сделкам, а также вести учет по всему объему проводимых участниками биржи торгов. Подключение биржевых площадок к сети интернет позволило существенно расширить число трейдеров, участвующих в торгах, — теперь там присутствуют не только крупные участники рынка, но и трейдеры, оперирующие относительно небольшими объемами финансовых инструментов. Тем не менее вывод акций на биржевые торги остается сложным и дорогостоящим процессом, особенно для малых и средних компаний, не достигших серьезного уровня доходности.

Как же устроена работа бирж? В упрощенной форме это можно объяснить следующим образом. Участники торгов посылают в биржевую систему свои предложения по сделкам: какой инструмент и по какой цене они желали бы купить или продать. Затем весь объем этих предложений, или «ордеров», анализируется программным обеспечением биржи, задача которого — найти прямое сопоставление встречных заявок, чтобы сформировать из них сделку. Допустим, кто-то из биржевых трейдеров желает продать сто унций золота по цене $1300 за унцию, а кто-то за эту же цену хочет определенный объем золота приобрести. В случае существования подобных ордеров в один момент времени биржа осуществляет их «матчинг», то есть регистрирует совпадение трейдерских торговых пожеланий. После чего сделка считается заключенной — один трейдер отдает золото и забирает деньги, а другой, получая это золото, расстается с оговоренной в ордере суммой.

Понятно, что ордеров, не нашедших свою встречную «пару», в системе всегда гораздо больше, чем тех, которые были исполнены при формировании сделки, поэтому биржевая платформа постоянно отображает наборы ордеров по спросу и предложению на каждый отдельно взятый торгуемый инструмент. Ордера сортируются от наилучшей цены к наихудшей, и те два, которые представляют собой наиболее близкие значения между спросом и предложением, находятся на самой вершине списка. Ценовая разница между ними составляет понятие «биржевого спреда», то есть минимального котировочного разрыва, препятствующего матчингу, то есть совершению сделки. Небезосновательно считается, что ценообразование на биржевые активы, стихийно формирующееся в процессе торгов, является наиболее справедливым и максимально приближенным к текущим рыночным значениям. Разумеется, это утверждение будет верным лишь при условии, что на бирже имеется достаточно большое количество участников, торгующих данным инструментом значительными объемами — другими словами, только когда инструмент имеет высокую ликвидность.

Очевидно, что когда в мире появилось такое явление, как криптовалюта, у ее владельцев автоматически возникла необходимость в электронных торговых площадках для обмена этих инструментов нового типа сначала на фиатную валюту, а затем и на другие криптоактивы. В разделе, посвященном биткоину как инвестиции, были описаны первые криптобиржи, которые на данный момент уже прекратили свое существование. Значительные потери криптомонет по причине либо хакерской атаки, либо внутренних злоупотреблений привели к банкротству первой наиболее популярной биржи Mt. Gox. Тем не менее впоследствии начали появляться новые торговые криптоплощадки, более устойчивые к факторам внешней и внутренней среды. Многие из них сумели развить свою деятельность до поистине мировых масштабов, оперируя суточными объемами торгов, которые исчисляются миллиардными суммами в долларовом эквиваленте.

Конечно же, совокупный объем торгов по всем биржам криптоиндустрии еще весьма далек от классических бирж. Даже на пике своей популярности в декабре 2017 года общий объем торгов на криптобиржах составлял около $50 млрд в сутки, в то время как среднесуточный объем на Нью-Йоркской фондовой бирже (NYSE) насчитывает около $1,5 трлн. Не так далеко от нее отстоит и биржа NASDAQ со средними объемами $1,3 трлн в сутки. К весне 2019 года объемы криптовалютных торгов и вовсе снизились до $30 млрд в сутки. Однако не будем забывать о том, что криптовалютная индустрия еще очень молода, подвержена существенным ценовым колебаниям и находится под значительным регулятивным давлением, в отличие от своих классических собратьев.

Появление тысяч новых криптопроектов потянуло за собой массовые эмиссии различных криптотокенов, владельцам которых очень хотелось получить для них монетарную биржевую оценку. Для этого разработчикам проектов было необходимо договориться хотя бы с одной относительно популярной биржей, чтобы их токены стали доступными для торгов. В период криптовалютного хайпа это была задача не из простых, а точнее сказать, не из дешевых. Интеграция каждой новой криптовалюты влекла за собой целый комплекс необходимых процедур, связанных с изменением программного обеспечения биржевых торговых платформ.

Не последнюю роль играли также вопросы безопасности — ведь если в программном коде проекта, выпускающего новые токены, существовали уязвимости, они автоматически «унаследовались» и самой биржей, которая должна была хранить значительное количество торгуемых криптоактивов в своих депозитариях. В случае успешных хакерских атак биржи рисковали утратить значительную часть этих токенов и были бы вынуждены возмещать ущерб трейдерам из собственных капитальных резервов. Только за первую половину 2018 года с криптобирж было украдено средств на $761 млн, а совокупные биржевые кражи за все время существования криптоиндустрии уже исчисляются миллиардами. Не в последнюю очередь из-за этого «входной билет» для желающих поместить свои токены на особенно популярные криптобиржи исчислялся миллионами долларов. В дополнение к этому существовала вероятность, что через какое-то время эти токены ожидает процедура делистинга (исключения из биржевого списка торгов). Это могло произойти в первую очередь из-за низких объемов торгов данными инструментами, что сделало бы процесс их поддержания в биржевых системах низкоэффективным или даже убыточным.

Большинство моделей построения криптовалютных бирж созданы на основе принципов централизации в виде классической архитектуры «клиент — сервер». Другими словами, трейдер должен подключаться к биржевому серверу, а также пересылать в депозитарий биржи свои активы (как фиатные, так и криптовалютные) для того, чтобы получить возможность ими торговать. С этого момента он утрачивает контроль над собственными торговыми средствами и делегирует бирже все вопросы, связанные с безопасностью их хранения. Ему необходимо доверять биржам, по крайней мере до тех пор, пока он не решает отозвать свои средства обратно на свои криптокошельки или банковские счета.

История знает немало случаев, когда трейдеры не по своей воле навсегда расставались со своими активами полностью или частично. Происходило это из-за разного рода проблем, связанных как с хакерскими атаками, так и с вредоносными действиями самих сотрудников или владельцев биржевых площадок. Также централизованные криптобиржи всегда были и будут уязвимы для действий репрессивного характера со стороны силовых или регулирующих органов тех юрисдикций, где они зарегистрированы. Все эти факторы в своей совокупности привели к тому, что в индустрии стали появляться биржи, технологически построенные совершенно по иному принципу.

Давайте вспомним, что сама природа криптоактивов базируется на децентрализованных началах. А если это так, то было бы совершенно логичным строить биржевые системы также на основе распределенной архитектуры — когда у трейдера не было бы необходимости отдавать под контроль организаторам биржевых торгов, то есть третьим лицам, свои активы. Другой вопрос, какие преимущества и недостатки несет в себе децентрализованный принцип построения биржевой площадки. Безусловно, централизованная биржа будет работать гораздо быстрее и надежнее в части нахождения и подтверждения матчинга ордеров, поскольку все торговые заявки находятся в одном месте и доступны для анализа алгоритмам биржевой платформы.

У децентрализованных бирж сервера, разумеется, отсутствуют. Каждый трейдер оперирует персональной клиентской платформой, которая обменивается информацией с другими такими же терминалами через прямые соединения по принципу peer-to-peer («равный к равному»). Где же тогда хранится база ордеров, каким образом осуществляется их матчинг, а также как исполняются сделки, включая физическое перемещение торгуемых активов между контрагентами?

Если детально не рассматривать механизмы работы децентрализованных бирж, то в общем случае все отправленные в систему ордера реплицируются между всеми ее участниками. При этом узлы биржевой сети самостоятельно осуществляют матчинг ордеров, предлагая остальным участникам варианты по сопоставлению сделок, чтобы сеть выбрала лучшие из них по согласованным параметрам оценки, приходя таким образом к общему консенсусу. Иногда сеть может делиться на так называемые «федерации», когда во главе каждой из них стоит или выборный, или специально назначенный узел. Данные субъекты системы отвечают как за распространение информации в своем сегменте, так и за матчинг ордеров внутри него, взимая за это комиссию. Правда, в этом случае информация не покидает пределы своих федераций, ограничивая ликвидность торгуемых инструментов, но зато существенно ускоряя общий процесс работы биржи.

Очевидным преимуществом децентрализованных бирж является отсутствие централизованного руководящего субъекта, способного контролировать процесс торгов, вмешиваться в него или пытаться проводить ценовые манипуляции. Для хакеров децентрализация создает непреодолимые препятствия по несанкционированному доступу в общее хранилище активов, поскольку таковое просто отсутствует. Все активы хранятся на компьютерах участников сети под их собственным контролем, а сами участники при этом анонимны, так как в подобной среде не проводится их идентификация в силу того, что проводить ее некому и негде.

Наконец, такие биржи практически неуязвимы для регулятивных воздействий — их работу просто невозможно остановить каким-либо административным предписанием, а счета трейдеров не могут быть заморожены или конфискованы. Теоретически возможно вывести из строя один или несколько узлов биржевой сети, но сделать это со всей сетью исключительно сложно. Тем не менее даже децентрализованные биржи нуждаются в минимальном управлении — хотя бы для того, чтобы разрабатывать и актуализировать общие правила проведения торгов, а также вести листинг торгуемых инструментов. Как правило, эти задачи реализуются через выборные комитеты, однако процесс их формирования подчас непрозрачен, и в ряде случаев результатом является появление управляющего органа, практически целиком аффилированного со структурой разработчиков биржевой системы. Как нетрудно догадаться, такой подход фактически централизует работу биржи, нанося ущерб самой идее создания торговой системы на основе распределенной архитектуры.

Таким образом, децентрализованные биржи пока не получили должного распространения из-за ряда сложностей, связанных с их проектированием, и в первую очередь — из-за технологического несовершенства при обмене активов из разных блокчейн-сетей, несовместимых между собой. Дело в том, что в блокчейн-средах все транзакции являются безотзывными, и очень важно синхронизировать действия обеих сторон таким образом, чтобы ни у одного из контрагентов не возникло желание после получения активов отказаться от исполнения своей части обязательств. Поскольку постоянно надеяться на добрую волю контрагентов в распределенных системах не приходится, необходимо либо вводить посреднические элементы вроде эскроу-сервисов, либо изобретать иные способы гарантировать исполнение обязательств по сделкам.

Для решения этой задачи была разработана концепция так называемых «атомарных свопов». Слово «атом» в переводе с греческого языка означает «неделимый», хотя ученые давно сам этот факт опровергли. Тем не менее термин, что называется, прижился и даже используется в технологии блокчейн, чтобы показать, что обязательства по децентрализованной сделке должны быть гарантированно исполнены обеими сторонами без необходимости наличия доверия между ними. Принцип работы атомарного свопа подразумевает, что сделка либо будет выполнена в полном объеме обоими контрагентами, либо же будет отменена без финансового ущерба для всех участников процесса обмена активами. Непосредственная технологическая реализация атомарных свопов зависит от особенностей конкретных блокчейн-сред, внутри или между которыми проводятся сделки.

Первый атомарный своп был реализован 20 сентября 2017 года между блокчейнами Decred и Litecoin. Не вдаваясь глубоко в детали, отметим лишь, что подобные сделки потребовали дополнительных инфраструктурных надстроек над основными сетями, что, безусловно, осложнило процессы обмена. С тех пор многие команды блокчейн-технологов работают над совершенствованием концепции атомарных свопов, чтобы в обозримом будущем биржи с распределенной архитектурой смогли все же получить значимые преимущества над своими централизованными конкурентами.

Возвращаясь к тому, для чего, собственно, были созданы криптовалютные биржи, следует обратить внимание на две основные категории пользователей этого сервиса. Первая — это позиционные инвесторы, которые приобретают криптовалюты для долговременного хранения, чтобы извлечь из их роста значительный доход. Вторая — трейдеры-спекулянты, которые осуществляют инвестиции на краткосрочной или среднесрочной основе, чтобы попытаться получить доход как от роста, так и от падения стоимости определенных криптоактивов. Для понимания принципов и подходов спекулятивной торговли следует рассмотреть финансовый анализ ценовых движений криптовалютных инструментов.

Анализ криптовалютного рынка

На протяжении всей финансовой истории — от создания первых торговых площадок и до наших дней — биржевые трейдеры всегда стремились каким-то образом предсказывать ценовые движения на торгуемые активы. Со времен Средних веков и до начала XX века для этих целей использовался широкий спектр приемов — от астрологических и религиозных практик до применения подходов, которые можно даже считать близкими к научным. Разумеется, главенствующую роль в принятии инвестиционных решений играла добываемая всеми правдами и неправдами различного рода инсайдерская информация. Скорость получения открытой информации также играла важную роль — например, после сражения при Ватерлоо в июне 1815 года финансовый дом Ротшильдов первым получил известие о победе британской армии над войсками императора Наполеона. Это позволило банку Ротшильдов сначала основательно сбить цены на облигации правительства Великобритании, а затем в течение того же торгового дня скупить их уже по существенно более низкой цене.

Однако подобные случаи были скорее исключением, чем правилом, поэтому в обычной торговой практике стали появляться попытки собирать и обрабатывать информацию, связанную с эмитентами тех или иных ценных бумаг, чтобы принимать взвешенные решения об их приобретении или продаже. В конечном итоге эти процессы эволюционировали в различные модели ценового прогнозирования, которые в своей совокупности и сформировали понятие анализа финансовых рынков. В современном финансовом мире широко применяются два основных вида рыночного анализа — фундаментальный и технический. Первый относится к методам прогнозирования на основе финансового анализа производственных и торговых показателей компаний — эмитентов ценных бумаг. Если же речь идет, например, о национальных валютах, то в ход идет рассмотрение макроэкономических показателей стран, выпускающих данную валюту. Также к важным показателям фундаментального анализа относятся значимые новости, связанные с эмитентом финансового инструмента — будь то компания или государство. Второй метод анализа — технический — имеет под собой чисто психологическую основу и базируется на анализе ценовых графиков торгуемых инструментов, а также применении к ним различных математических алгоритмов для выявления закономерностей движения цены. Рассмотрим оба вида анализа.

Считается, что появление фундаментального анализа связано с событием, произошедшем чуть менее ста лет назад, в 1934 году, когда была опубликована книга «Анализ ценных бумаг» за авторством двух американских экономистов Бенджамина Грэма и Дэвида Додда. В своей книге авторы постарались предложить системный подход к анализу ценных бумаг с целью определения их реальной стоимости относительно текущей рыночной. В результате такого анализа становилось возможным выявить либо недооцененность, либо явную переоцененность рассматриваемых биржевых бумаг, чтобы затем принять в их отношении соответствующее торговое решение. Впоследствии принципы фундаментального анализа получили активное развитие, существенно расширив спектр анализируемых факторов, которые в той или иной степени влияют на ценовые рыночные движения. В какой-то момент этих факторов стало так много, что критики подобных аналитических методов начали говорить о невозможности учесть абсолютно все события, влияющие на цену, поскольку большинство из них имеют труднопредсказуемый, а то и вовсе случайный характер.

Типичным примером применения фундаментального анализа для прогнозирования движения национальных валют является рассмотрение таких макроэкономических параметров, как инфляция, безработица или учетные ставки центральных банков. Как правило, изменение одного из этих показателей влечет за собой существенные ценовые изменения национальной валюты либо в сторону укрепления, если параметры экономически благоприятны, либо в направлении ослабления — в обратных случаях. Нередко рынки, питаемые слухами и предположениями, к моменту выхода фундаментальной новости уже могут исчерпать соответствующее ей движение и даже испытать обратную коррекцию в случае, если эффект от ожидания события оказался несколько завышен.

В отличие от своего фундаментального «коллеги», технический анализ опирается на уже произошедшие события, то есть на исторические котировки, из которых составляются графики ценовых движений на разных временных периодах. Затем, исследуя подобные графики, технические финансовые аналитики пытаются выявить ценовые паттерны, то есть относительно устойчивые закономерности движения цены на торгуемый актив. Основанием для подобного прогнозирования является предположение, что трейдерская психология срабатывает у всех участников рынка примерно одинаково, поскольку большинство из них руководствуется одними и теми же методами технического анализа.

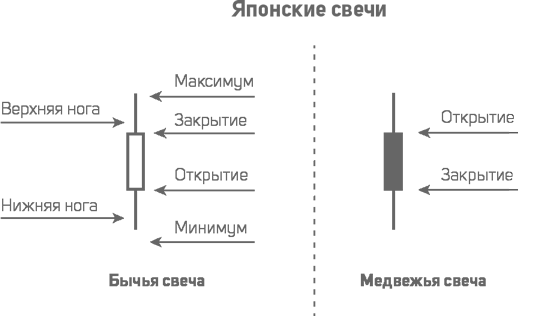

Несмотря на то что главным инструментом технического аналитика является график ценовых котировок, построение которого, если не использовать компьютеры, требует серьезной ручной работы рутинного характера, этот вид анализа на пару сотен лет старше анализа фундаментального. Зародился он в Японии в XVIII веке после создания в Токио товарной биржи по торговле рисом. Около 1750 года трейдеры начали отмечать ценовые движения специальными рисунками, которые впоследствии назвали «японскими свечами». Такая свеча представляет собой графический конструктив, отображающий наиболее важные ценовые уровни за определенный временной интервал. Речь идет о цене на начало и конец периода, а также локальный максимум и минимум цены в пределах данного временного отрезка. При этом если свеча отражает восходящий рынок, то тело свечи «полое», а если нисходящий — окрашенное.

Японские рисовые трейдеры начали создавать подобные свечи в конце каждого торгового дня, а затем, накопив достаточную статистику, стали искать закономерности движения цены в зависимости от сочетания получившихся свечных фигур. Комбинации начали получать свои уникальные названия, а затем их стали определенным образом трактовать, предсказывая рыночные движения. Впоследствии из этих толкований были составлены объемные манускрипты, описывающие всевозможные комбинации свечных фигур и связанные с ними прогнозы ценовой динамики.

С появлением и развитием компьютерной техники технический анализ пережил свое второе рождение — теперь составление графиков можно было поручить вычислительным машинам, существенно расширив как временной охват, так и количество возможных графических элементов для анализа. Используя сначала алфавитно-цифровые, а затем и графические дисплеи, аналитики начали применять к массивам исторических котировок математические алгоритмы с различными техническими индикаторами.

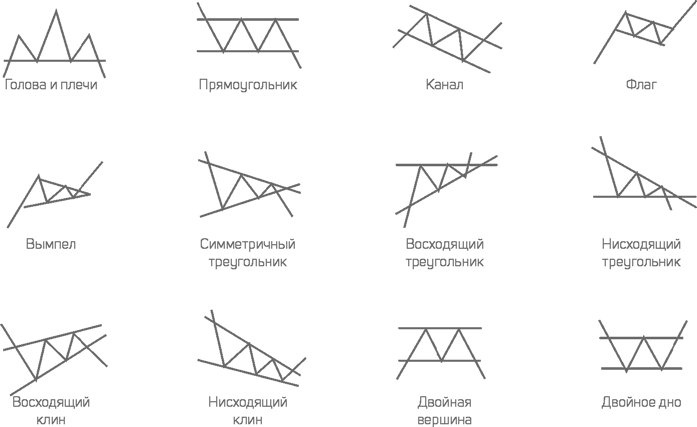

Благодаря анализу ценовых графиков в относительно широких временных диапазонах появилась возможность выявлять так называемые «тренды», то есть однозначно направленные тенденции движения цены. Комбинаторика графически отображаемых ценовых изменений позволила старинному японскому графическому анализу фигур пережить второе рождение, только уже в современной интерпретации. В технической аналитике стали мелькать такие термины, как «голова и плечи», «двойные и тройные вершины», «треугольники» и «ромбы» — как графические фигуры продолжения или изменения трендовых движений.

Разумеется, и у технического анализа нашлись свои критики, которые небезосновательно считали, что исследование ценовой истории имеет мало общего с ценовым будущим. Говорилось также, что любая относительно значимая фундаментальная новость неизбежно разрушает все ранее сделанные технические прогнозы в силу историчности, а значит, реактивности отображаемых процессов на ценовых графиках. Тем не менее и у фундаментального, и у технического анализов существует огромное количество последователей, в большинстве случаев использующих сразу оба аналитических направления, полагая, что одно всегда дополняет другое. Каждый день в финансовом мире появляется множество аналитических статей и прогнозов в отношении всех финансовых инструментов, котирующихся на рынках.

Криптовалюты также не стали исключением. Но давайте порассуждаем, какие виды анализа могут быть применимы к данному типу финансовых активов и почему. Начнем с того, что подавляющая часть фундаментального анализа для криптовалют подходит достаточно слабо в силу отсутствия централизованного эмитента и, как следствие, невозможности его экономического анализа. В первую очередь это относится к криптовалютам на основе децентрализованного конкурентного майнинга, таким, как биткоин, эфир и им подобные. А это означает, что никакие суверенные макроэкономические показатели различных государств или их объединений (например, ЕС) не могут оказать прямого влияния на стоимость децентрализованных криптоактивов. Справедливости ради следует признать, что косвенное влияние на стоимость криптовалют все же будет, но только в части влияния макроэкономического индикатора на ту фиатную валюту, к которой непосредственно торгуется сам криптоактив. Однако в настоящее время это влияние ничтожно, и в анализе ценового движения криптовалют им можно смело пренебречь.

Тем не менее фундаментальные новости для криптовалют существуют и могут значительно влиять на их стоимость. Другое дело, что подобные новости в большинстве случаев производят однократный эффект, поскольку часто связаны с решениями национальных правительств об ограничении или запрете хождения криптовалют. Более того, существует довольно ограниченный набор стран, новости из которых могут оказать серьезное влияние на криптовалютные котировки. Это в первую очередь Китай, США, Южная Корея и Япония, то есть страны, где сосредоточены наибольшие объемы торговли криптовалютами на соответствующих биржах.

В случае если криптоактив выпускается централизованно и, что очень важно, является не утилитарным, а инвестиционным токеном, то фундаментальный анализ отчасти применим и к оценке показателей управляющей компании-эмитента. Классическая оценка здесь едва ли может быть использована в силу того, что управляющая компания в большинстве случаев представляет собой недавно созданный стартап, который, как правило, еще даже не начал извлекать из проекта монетарную прибыль. Поэтому в анализе следует уделять внимание таким типичным для стартапов параметрам, как опыт членов команды разработчиков проекта, предлагаемая к реализации стратегия, актуальность продукта и его рыночное позиционирование, объем привлеченных инвестиционных средств, наличие MVP и так далее.

Гораздо более эффективным в отношении криптовалют выглядит анализ технический, поскольку он, как уже упоминалось, завязан на психологию участников рынка. А это означает, что поведенческие паттерны криптотрейдеров немногим отличаются от тех, что мы привыкли видеть на рынках классических. Многие технические аналитики признают работоспособность различных индикаторов, и в первую очередь графических — речь идет как о трендовых линиях, так и о специальных фигурах, подающих трендовые сигналы. Немаловажную роль играют также сильные ценовые психологические уровни, характеризующиеся «красивыми» значениями — 1, 10, 100, 1000 и так далее.