Биткоин «на пальцах»

Простое и доступное объяснение, зачем нужен Биткоин и как он работает

Информация для тех, кто только начинает знакомство с первой криптовалютой и хочет, чтобы ему просто и доступно для понимания, буквально «на пальцах» объяснили, что же такое этот биткоин и чем он отличается от обыкновенных денег.

Сначала небольшой экскурс в мир денег и их оборота.

У большинства людей деньги ассоциируются с выпускаемыми государством банкнотами – бумажными денежными купюрами или мелкими долями – металлическими монетами.

Это очень понятно для обывателя: есть банкноты – есть деньги и наоборот. При этом безналичные деньги, хранящиеся на вкладах или текущих счетах в банках с точки зрения того же обывателя – это те же банкноты, но только их хранит банк и может выдать по требованию вкладчика или клиента. Даже деньги на пластиковой банковской карте – это тоже в конечном счете банкноты, но они передаются каким-то электронным путем.

Но, банкноты и монеты – это лишь вещественное отражение такой сущности, как деньги. На самом деле, деньги – это информация. Информация о том, каким эквивалентом суммарной стоимости обладает субъект (индивидуум или организация).

Если у вас в кошельке имеется, к примеру, три банкноты по 100 денежных единиц (гривен, рублей или долларов), то это означает, что вы обладаете суммарным эквивалентом стоимости в 300 денежных единиц. На них вы можете приобрести товары и услуги, эквивалент стоимости (цена) которых менее или равна этим 300 денежным единицам.

При операции покупки/продажи происходит передача от покупателя к продавцу некоего эквивалента стоимости товара в денежном выражении. Эта операция называется транзакцией. При этом банковский счет или кошелек продавца пополняется, а покупателя уменьшается на сумму транзакции.

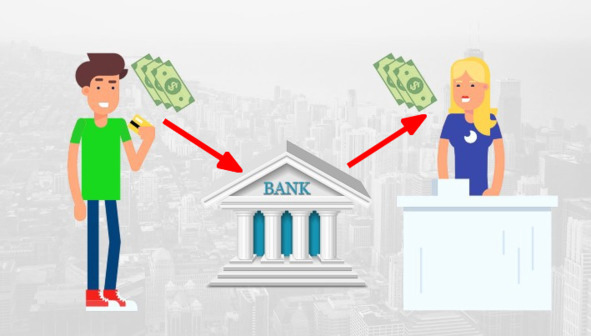

Если эта операция осуществляется наличными деньгами (банкнотами), то участие третьей стороны (помимо покупателя и продавца) не требуется. Покупатель просто передает продавцу из рук в руки некоторое количество банкнот. А взамен получает товар или услугу. Всё! Транзакция прошла и сделка совершена.

Если же покупка осуществляется дистанционно (на расстоянии) или посредством банковской карты, то в сделке принимает участие третья доверенная сторона – банк. При этом со счета покупателя в банке снимается некая сумма денег (эквивалент стоимости товара) и зачисляется на счет продавца. Это и есть транзакция, которую в данном случае проводит банк.

То же самое происходит, если вы переводите деньги другому лицу при помощи банковского перевода или с использованием платежной (кредитной или дебетовой) банковской карты. Как правило, банки берут за такие услуги комиссионное вознаграждение.

Любая денежная транзакция – это информация о том, кто и кому, когда и сколько передал денежных единиц. Банки ведут учет всех транзакций в больших бухгалтерских книгах, которые еще называются регистрами (ledger).

При этом после каждой транзакции балансы (суммы денежных средств на счетах) покупателя и продавца изменяются соответственно передаваемой сумме денег (эквивалента стоимости товара) с учетом комиссионных вознаграждений банка – у покупателя баланс уменьшается, а у продавца увеличивается.

Ведение учета транзакций и балансов клиентских счетов позволяет банкам избежать ситуации, которая получила название «проблема двойных трат» или «двойного расходования» – когда одни и те же деньги на банковском счете участвуют в нескольких транзакциях.

Подытожим вышесказанное. Любая денежно-финансовая система основывается на таких основных составляющих:

1. Денежная масса – количество учтённых денег, находящихся в обороте. Деньги выпускает государство в результате эмиссии, а попросту – печатает банкноты и чеканит монеты.

2. Транзакции – денежные переводы. Транзакции проводят доверенные финансовые учреждения – банки по распоряжению своих клиентов. Учет транзакций позволяет избежать «проблемы двойных трат».

3. Владение деньгами. Банки ведут учет балансов счетов своих клиентов. Распоряжаться деньгами на своих банковских счетах могут только сами клиенты, банки лишь выполняют их распоряжения о переводе. При этом банки обязаны проверять личность владельца счета. Контроль за этим ведет государство в лице своих институтов и органов (центробанки).

Все эти составляющие регулируются государством при помощи законодательных актов.

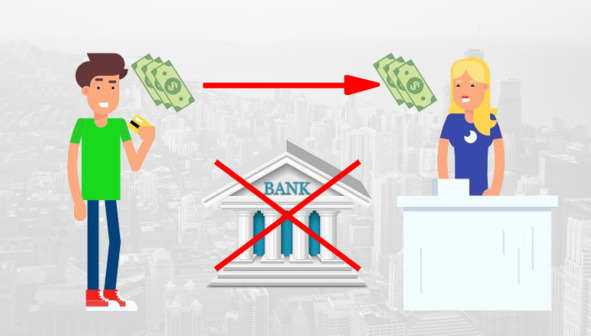

Длительное время люди пытались найти способ передачи денег на расстоянии без участия третьей доверенной стороны – банка. Ведь это было бы очень удобно, – как в наличных расчетах. И дешево, – не пришлось бы платить банку комиссионные вознаграждения. А также надежно, – не было бы риска потерять свои деньги, хранящиеся в банке, в случае его банкротства.

Было сделано много попыток создать т.н. электронные деньги, которые бы обходились без посредников, но все они были неудачными или несовершенными.

Но, наконец-то, 31 октября 2008 года некий Сатоши Накамото опубликовал концепцию новой электронной денежной системы, названной им «Биткоином», в которой операции (транзакции) производятся непосредственно между участниками без привлечения третьей доверенной стороны.

А 3 января 2009 года эта система была запущена и начала работу. С тех пор наличные расчеты стали доступными всем в электронном виде.

По замыслу создателя, Биткоин должен был стать альтернативой нынешней финансовой системе, в которой господствуют банки, выступающие посредниками в денежных переводах и платежах между двумя субъектами.

В основе этой инновационной денежной системы была технология публичного блокчейна.

Что же это такое?

Собственно, сам блокчейн – это база данных, состоящая из последовательных блоков информации, которые связаны между собой таким образом, что изменив информацию в одном блоке, она изменится во всех последующих. Попросту, блокчейн – это очень защищенная база данных на основе криптографии.

В блокчейн Биткоина записываются все транзакции. Таким образом, этот блокчейн представляет собой гигантскую бухгалтерскую книгу – регистр, наподобие тех, что ведут банки, для записи транзакций своих клиентов.

Условно можно представить, что каждый отдельный лист этой книги – это блок информации с записью транзакций. Примерно каждые 10 минут к этой книге добавляется новый лист (блок) с новыми транзакциями. При этом у каждого листа кроме транзакций есть служебная информация, в которой записана некая «контрольная сумма», называемая хэшем, предыдущего листа (блока).

Если кто-либо попробует изменить хоть один символ в любом листе (блоке) этой книги, то «контрольная сумма» этого листа также изменится и не будет соответствовать той, которая записана в служебное поле на следующем листе, что повлечет изменение и его «контрольной суммы» и т. д. по всем последующим листам книги вплоть до последнего.

Таким образом обеспечивается защита информации в блокчейне от изменений. Записанную в блокчейн информацию изменить невозможно без нарушения целостности (связанности) блоков блокчейна. Это очень важный момент!

Но где хранится эта база данных – блокчейн? Как обеспечить её безопасное хранение?

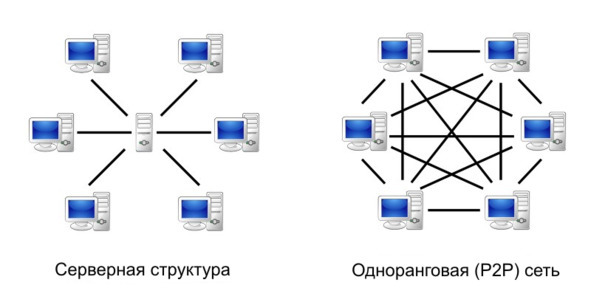

Она хранится на множестве компьютеров, подключенных к сети Биткоина! Поэтому блокчейн Биткоина называется публичным – любой человек может подключиться к этой сети и скачать на свой компьютер блокчейн – полную бухгалтерскую книгу Биткоина.

Эта сеть является распределенной и одноранговой (peer-to-peer). Последнее означает, что в этой сети все узлы (компьютеры, серверы) равны и нет центральных управляющих серверов.

Таким образом, регистр Биткоина, он же блокчейн, одновременно хранится в одноранговой сети на тысячах компьютерах (серверах) во всем мире – от США до Японии и Австралии. Тысячи синхронизированных сетью одинаковых баз данных!

Этим обеспечивается его полная безопасность от внешнего воздействия. В отличие от банковских серверов, на которых хранятся транзакции клиентов банка, блокчейн Биткоина неуязвим, он не имеет единого центра управления и отказа.

Именно поэтому блокчейн еще называют финансовым интернетом – сетью, неуязвимой от внешних атак.

Как же работает эта сеть? Любой, кто хочет к ней подключиться, получает т.н. биткоин-адрес – это своеобразный аналог банковского счета. Одновременно с адресом клиент получает привязанный к этому адресу секретный приватный ключ – короткую последовательность символов, при помощи которой система идентифицирует владельца биткоин-адреса и позволяет ему совершать транзакции (денежные переводы). Подобрать к биткоин-адресу приватный ключ практически невозможно. Поэтому доступ к каждому биткоин-адресу защищен на уровне приватного ключа.

После получения биткоин-адреса его владелец может сообщить этот адрес любому пользователю сети Биткоин с тем, чтобы получить от него биткоин-перевод – платеж в биткоинах – внутренней расчетной единице (криптовалюте) сети Биткоин.

.

Примечание: Здесь и далее используется слово «биткоин» (со строчной буквы) для обозначения внутренней расчетной единицы сети «Биткоин» (с прописной буквы).

Это аналогично тому, как клиент банка получает платеж на свой банковский счет, сообщив его номер другому клиенту банка.

Чтобы совершить перевод со своего биткоин-адреса на любой другой, владелец отправляет в сеть Биткоина распоряжение с указанием суммы перевода и биткоин-адреса получателя, подписанное с использованием своего приватного ключа.

Все поступившие в сеть Биткоина распоряжения о переводах программно проверяются серверами в сети, которые называются «майнеры». В ходе проверки каждым майнером контролируется наличие достаточной для проведения перевода суммы денег на биткоин-адресе отправителя и формируется транзакция – запись о переводе.

Из множества транзакций формируется блок информации для добавления в блокчейн.

Но, поскольку майнеров много, кто из них будет записывать блок в блокчейн? Для этого Сатоши Накамото придумал хитроумный алгоритм – блок запишет тот майнер, который первым решит сложную криптографическую задачу, смысл которой состоит в поиске (методом подбора) некого числа, особым образом связанного с «контрольной суммой» сформированного майнером блока. Этот процесс называется «майнинг».

Несмотря на то, что задача трудная, проверка правильности её решения выполняется быстро. Что и делают остальные майнеры после того, как ответ найден.

Поскольку майнеры несут затраты на оборудование и электроэнергию, протоколом (правилами) Биткоина предусмотрено вознаграждение в виде новых единиц (монет), поступающих в сеть в ходе эмиссии. Это вознаграждение получает только тот майнер, который записал блок в блокчейн, т.е. первым решил криптографическую задачу.

Майнинг – это необходимый и важный процесс в сети Биткоина, в результате которого решаются задачи:

1. Запись нового блока транзакций в блокчейн.

2. Выпуск новых монет биткоина (эмиссия).

3. Сетевое вознаграждение участникам сети (майнерам) за обработку транзакций и формирование нового блока.

4. Поверка транзакций и защита от «двойного расходования» – ситуации, при которой делается несколько транзакций, использующих одну и ту же исходную сумму.

5, Защита от т.н. «атаки 51%», делающая экономически нецелесообразными попытки взлома и контроля денежной сети.

Последнее очень важно! Дело в том, что в Биткоине все решается консенсусом – принятием большинства узлов сети. Для того, чтобы злоумышленнику получить большинство (51%) мощности сети Биткоина, он должен затратить невероятно большие деньги – на момент написания этой книги (по состоянию на 14 октября 2018 года) это более $9,3 млрд. И все это из-за высокой затратности майнинга.

Но как расчетная единица сети Биткоина, называемая также биткоин (со строчной буквы), имеющая биржевый тикер BTC, становится деньгами, средством, передающим стоимость?

Мы привыкли, что деньги выпускает государство. Именно ему принадлежит монополия на печать банкнот и чеканку монет. А по сути, деньги – это товар, только обладающий некоторыми уникальными свойствами:

– их ограниченное количество (эмиссия ограничена);

– их трудно подделать или воспроизвести;

– они однородны и делимы: первое означает, что денежные единицы не должны отличаться друг от друга, а второе – что деньги должны легко делиться, чтобы ими можно было заплатить любую сумму;

– они хорошо сохраняются (не портятся, не теряют вес и т.п.), т.е. остаются неизменными;

– они достаточно компактны (при высокой стоимости) и могут легко транспортироваться, т.е. мобильны;

– они имеют внутреннюю стоимость (полезность, значимость).

Биткоин обладает всеми вышеперечисленными свойствами:

– его эмиссия ограничена 21 миллионом единиц.

– его практически невозможно подделать (провести фальшивую транзакцию).

– он делим до 100-миллионной части, называемой сатоши. В отличие от доллара, который делится только до сотой части – цента, и других валют.

– он хранится в виде электронных записей на тысячах серверов по всему миру, т.е. неизменен и фактически вечен.

– может быть передан на любое расстояние с очень высокой скоростью.

– обладает высокой полезностью – способностью быстро, надежно и относительно дешево передавать стоимость на большие расстояния без участия третьей доверенной стороны.

Кроме того, Биткоин:

– не связан с государствами и правительствами. Не несет рисков кризиса экономик и изменения законодательств.

– не имеет единого центра управления и регулирования, а также отказа.

– обеспечивает высокую защиту и анонимность

Мы видим, что биткоин, как валюта, обладает лучшими свойствами денег, чем все существующие фиатные валюты, выпускаемые государствами, а также золото и другие ценные металлы.

Именно поэтому он стал востребован и его рыночная цена стала расти.

Подводя итоги можно сказать, что Биткоин – это совокупность компонентов, которая включает:

– одноранговую компьютерную сеть, которую никто не может контролировать или отключить;

– распределенную бухгалтерскую книгу (distributed ledger) в виде защищенного публичного блокчейна, хранящегося на тысячах серверов в одноранговой сети;

– собственную расчетную единицу (криптовалюта биткоин), выпуск (эмиссия) которой ограничен и контролируется программным протоколом.

– криптоэкономический дизайн механизмов – сочетание криптографии и экономических стимулов.

Биткоин не контролируется и не может контролироваться ни отдельным лицом или группой лиц, ни корпорацией или компанией, ни правительством или центробанком.

Биткоин – это альтернативная государственным денежная система.

Вы можете возразить, что биткоин ничем не обеспечен, а также спросить: «Кем управляется Биткоин?». Ответы на возражения и вопросы читайте в разделе «Биткоин: Мифы и предрассудки».

А пока я вам расскажу краткую историю возникновения Биткоина.