5.2

Безопасность бизнеса

Не менее важная тема, которую я хотела бы затронуть, – это безопасность любого бизнеса.

Бизнес недостаточно построить, его еще надо сохранить! Вашему бизнесу могут угрожать тысячи проблем, и у предпринимателей порой опускаются руки от обилия трудностей.

Прежде всего – будем честны с собой – есть огромная вероятность, что бизнес попросту не пойдет, идея не выстрелит, продукт окажется невостребованным. Будем надеяться, это не про вас. Но и потом опасности подстерегают на каждом шагу: бизнес может пострадать из-за плохой погоды или скачка валютного курса. В лучшем случае вы просто не получите прибыль, а в худшем задолжаете так много, что придется отвечать за свои затеи своими же сбережениями и имуществом.

Если вы запустились уже в формате ООО (хотя мы говорили о том, что проще и логичнее открыть ИП), то за долги у вас могут отобрать все имущество, признать банкротом и ликвидировать. И если в том, что бизнес прогорел, виноват не сам владелец, то штрафуется именно имущество компании, в случае же непосредственной вины владельца в ряде случаев можно даже попасть под уголовную ответственность. А вот если вы ИП, то с крахом бизнеса можно лишиться не только товара и помещения для работы, но в некоторых случаях и личного имущества: например, денег на счетах, машины, квартиры (если она не одна, единственное жилье, к счастью, оставляют) и даже кота или собаки. Не отнимут, разве что, последнюю рубашку (в прямом смысле – личные вещи не берут, как и минимальный набор мебели для жизни), оставят еду, инвалидную коляску, медали, дрова (если только так вы отапливаете помещение, но я надеюсь, что это не про вас), а все излишества заберут – картины, украшения, яхты… Не возьмут также алименты, материнский капитал, пенсию и социальные субсидии, а так – взыщут долг до последней копейки.

Важно понимать, что если имущество зарегистрировано на супруга или супругу должника, это не значит, что его не могут забрать.

ПРИМЕР

Например, квартира, купленная в браке, является совместно нажитым имуществом. А это значит, что, когда личного имущества должника не хватит для погашения долга, у него могут забрать ту часть совместно нажитого имущества, которая полагалась бы ему при разводе. При этом имущество детей и родителей конфисковать не могут – это запрещено главой 9 Семейного кодекса Российской Федерации.

Имейте в виду, что потерять деньги – неприятно, а вот потерять авторитет и лицо – даже опасно. Плохое качество продукции и услуг, мошенничество, нарушения бизнес-этики, утечка персональных данных, судебные иски, негативные отзывы – репутацию можно потерять разными способами. И если деньги можно вернуть, то доброе имя не вернешь. Что, в свою очередь, может вызвать отток клиентов, а это – понятно – приведет к потере денег (то есть все к тому же финансовому риску). Не говоря уже о том, что потеря лица может в принципе стать грандиозным фиаско.

Репутация – тоже валюта.

ТРИ ГЛАВНЫЕ УГРОЗЫ безопасности вашего бизнеса таковы:

1) собственные сотрудники, которые по каким-то личным причинам хотят поживиться за ваш счет или заведомо ложно попытаться обесценить ваше имя и репутацию;

2) сторонние люди/конкуренты, которые хотят поживиться за ваш счет;

3) экономическая, юридическая и налоговая неграмотность самого владельца бизнеса.

На мой взгляд, полную 100 %-ную безопасность бизнесу никто и ничто не гарантирует.

Буду откровенна, бизнес – это рискованная игра.

Но минимизировать риски вполне возможно, если соблюдать разумную осторожность – не брать неподъемных кредитов, не закупать слишком большие партии товара. У вас не получится задолжать крупные суммы, ведь по небольшим кредитам даже в случае проблем и пени будут меньше. Также следует грамотно высчитывать движение денежных средств в компании. Что же касается человеческого фактора, то для уверенности в бизнесе необходимо все силы бросить на создание идеальной команды и удержание клиентов, а так же привлечение в ваш бизнес профессионалов по финансовым, юридическим и налоговым вопросам. Об этих аспектах мы и поговорим далее.

5.3

Деньги, активы и обязательства

Мы обсуждали с вами миссию и самореализацию, отношения и развитие. Но все-таки с деньгами дело иметь придется и немало. Самое главное из всей науки о деньгах, которую вы будете постигать, это то, что бизнес – это не только про приход, расход, аванс, зарплаты, налоги и так далее.

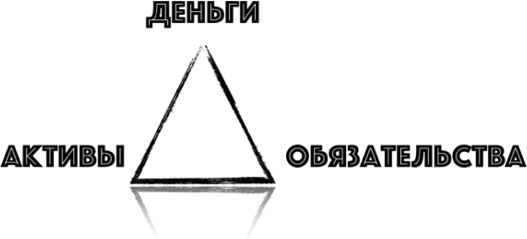

Этой главой хочу донести до вас, что необходимо будет в первую очередь воспринимать всю свою деятельность через призму треугольника:

ДЕНЬГИ – АКТИВЫ – ОБЯЗАТЕЛЬСТВА

ПРИМЕР

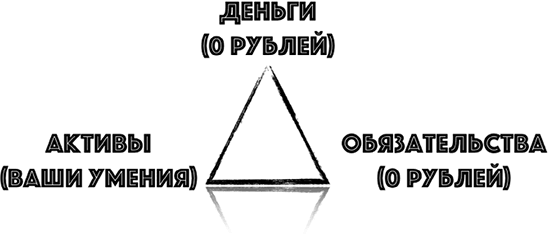

Проще всего объяснить это на примере. Возьму самый элементарный пример: монетизацию хобби – рукоделие или творчество. На этапе принятия решения о создании своего дела у вас по факту нет ни денег, ни активов, ни знаний, ни опыта:

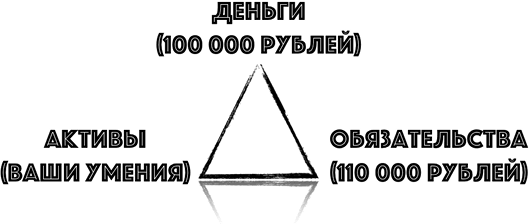

Далее вы понимаете, что для начала бизнеса вам нужны средства на исходные материалы (нитки, ткани, краски, – что угодно) и рекламный бюджет. Вы берете в долг у друзей или кредит в банке под 10 % годовых сумму 100 000 рублей.

На этом этапе у вас в бизнесе появляются деньги в размере 100 000 рублей и возникают обязательства в размере 110 000 рублей:

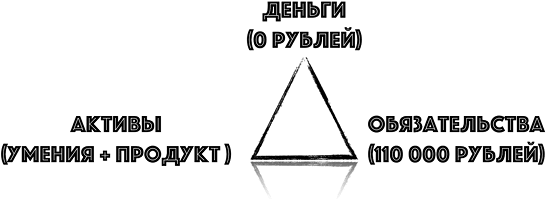

Далее вы создаете свой продукт (украшение, одежду, картину и т. п.), потратив все средства на изготовление и рекламу в сети (к примеру). И получается, что у вас теперь не осталось денег:

Далее вы продаете свой продукт/товар, получая выручку в 150 000 рублей за год. При этом вы нарабатываете базу клиентов, репутацию, известность и опыт. И получается, что у вас теперь следующая картина:

По факту вы уже имеете Активы в виде умения, базы клиентов и наработанного опыта. При этом вы заработали:

40 000 рублей = Выручка 150 000 рублей – Обязательства 110 000 рублей;

А ваши Обязательства после получения денег обнулились.

В итоге за весь цикл, несмотря на внушительный кредит, реально вы заработали, но меньше, чем сумма, на которую продали товар. Да, кстати, я не учла в примере налог на профессиональный доход для самозанятых, я уже писала главу про налоги, но отмечу еще раз тут:

Ставка налога для самозанятых – 4 %, если принимать деньги от физических лиц, и 6 %, если принимать деньги от юридических лиц и ИП. Максимальный доход для самозанятых 2,4 млн рублей.

Таким образом, благодаря этому примеру мы понимаем, что прибыльным может считаться не тот бизнес, в котором много денег, а тот, в котором хорошие активы и реальные возможности генерировать обязательства и рассчитываться по ним. Ведь обязательства – это не только ваши долги, но и долги партнеров и клиентов перед вами (сделали предоплату поставщику → у него появилось обязательство отгрузить вам товар; отгрузили товар клиенту → у него появилось обязательство оплатить товар и т. п.).

Прибыльность бизнеса – это не деньги на счетах, а соотношение обязательств.

Сегодня у вас может не быть денег, но зато вам все должны. И наоборот: у вас может лежать миллион долларов, но если вы должны полтора – дело плохо. В прибыльном бизнесе сумма его обязательств перед другими меньше, чем сумма обязательств других перед ним.

Все оценивается в сопоставлении. Финансы компании – тоже. Именно поэтому важно ввести такое понятие, как cash flow – движение денежных средств. Не только приходы и расходы, но и их распределение и взаимосвязь во времени (возможно, сейчас на счету есть средства, но к моменту срока выплат долга их не будет). Только в том случае, когда мы учитываем все приходы и уходы, все сроки и обязательства (ваши и вам), мы понимаем, насколько реально «здоров» бизнес. Есть ли в нем «живые» деньги, зарабатываем ли мы или, напротив, теряем деньги.

Для учета обязательств и наглядной демонстрации движения денежных средств в компании необходимо на регулярной основе составлять три ключевых отчета.

1. Отчет о прибылях и убытках – также его называют P&L – Profit & Loss. Это отчет о ваших обязательствах.

Что учитывает. P&L учитывает, что должны вы и что должны вам. Причем не только в деньгах, но и в других вещах, которые эквивалентны деньгам: товарах, человеческих ресурсах, времени и услугах.

Зачем. Понимать, генерирует ли компания прибыль, вне зависимости от состояния на счетах; не пропустить исполнение обязательств; добиться от других исполнения их обязательств. Просматривая все графы, можно легко понять, в каком состоянии находится бизнес и какие у него могут быть проблемы. Судя по данным о расходах, сравнивая несколько отчетных периодов, инвесторы могут сделать заключение о целесообразности работы бизнеса и, возможно, увеличить свои вложения.

ПРИМЕР

Например, вы проводите частное мероприятие за 1 000 000 рублей и 3 месяца. Предоплата 50 %. Зарплата сотрудников за это время – 300 000 рублей, плюс у компании постоянные расходы 100 000, плюс в декорирование и техническое обеспечение мероприятия необходимо будет вложить 200 000 рублей.

В момент подписания договора возникают обязательства:

• у вас – сделать красивый ивент;

• у клиента – оплатить 500 000 рублей.

Когда клиент примет работу и подпишет акт, у него появится обязательство оплатить оставшиеся 500 000 рублей.

Что если не учитывать. Поскольку постоянные обязательства никто не отменял, а мероприятие невозможно устроить без декораций, сразу же после аванса вы лишаетесь всех поступивших денег. Хорошо, если клиент останется доволен и не будет оспаривать ваши права на оставшиеся выплаты (вы получите свои 500 000 рублей). В противном случае вы останетесь ни с чем – и в этот месяц уже не сможете оплатить работу сотрудников. Таким образом, при подсчете прибылей и убытков необходимо учитывать все обязательства за все периоды, на которые распространяются эти обязательства.

2. Отчет о движении денежных средств – это как раз отчет cash flow, отчет о поступлении и выбытии денег. Как выписка с лицевого счета, только сложнее.

Что учитывает. Движение денег по каждому направлению деятельности и дает детализацию тех денег, которые не видны в банковской выписке: например, если вы рассчитываетесь с кем-то наличными, которые покупаете за безнал.

Зачем. Чтобы видеть потенциальные кассовые разрывы и понимать, как на самом деле работает каждое отдельное направление компании.

ПРИМЕР

Например, я делаю частные и корпоративные мероприятия в рамках единой деятельности агентства по организации мероприятий. Выручка обоих направлений суммируется на счету, как и расходы на проведение ивентов, и в целом компания остается в плюсе. Но если разобрать каждое направление отдельно, может выясниться, что затраты на проведение частных событий (взятые со счетов компании) превышают прибыль от этих мероприятий. И лишь прибыль от корпоративных мероприятий (затраты на которые в сравнении с выручкой минимальны) позволяют мне думать, что бизнес в целом – прибыльный. Если я веду отчет движения денежных средств отдельно по направлениям, я смогу заметить кассовый разрыв – и исправить ситуацию. Либо меньше тратить на частные мероприятия. Либо вообще отказаться от направления, тем самым вложив все средства в корпоративный сегмент и увеличив прибыль еще больше. В случае же, если я не учла кассового разрыва, наступает сложная ситуация в компании, на которую будет необходим дополнительный ресурс и время, чтобы ее исправить. И, к сожалению, такое часто неминуемо в бизнесе.

Что если не учитывать. В лучшем случае – у вас будет менее прибыльный бизнес (как в примере выше). В худшем – кассовый разрыв, долги или подавно банкротство.

Важно. Отчет о движении денежных средств незаменим для предупреждения кассовых разрывов. Вы видите заранее, что через такое-то время у вас закончатся деньги на операционную деятельность. Нужно принимать меры: брать кредит, высвобождать замороженные где-то деньги или находить новые источники выручки. На все это нужно время, поэтому знать об этой проблеме лучше заранее.

3. Балансовый отчет – или, по-простому, баланс.

Что учитывает. Баланс показывает, что у компании есть на какой-то период:

• сырье, имущество, недвижимость, станки (если производство),

• товар,

• технологии, патенты,

• обязательства и др.

Зачем. Чтобы вы в конце года могли ответить на вопрос о том, где ваши деньги, а также выявить нерациональное расходование ресурсов, воровство и неправильные стратегические решения руководства. Баланс очень полезен в динамике: смотреть, как изменилось состояние компании с прошлого года или квартала. Баланс показывает, например, что из-за решений руководства заметно выросла дебиторка или, наоборот, что мы по уши в долгах.

ПРИМЕР

Например, по документам я получила прибыль от оплаты клиентом за организацию корпоративного Нового года в размере 1 000 000 рублей. Перед мероприятием я решаю дать премии всем сотрудникам, прихожу в бухгалтерию, и выясняется, что денег нет – часть потрачена на реализацию январского события, часть лежит на складе в виде мебели и декора, которые мы планируем сдавать в аренду коллегам и клиентам, а реальных, «живых» денег действительно нет. По факту прибыль есть, но по факту же премии платить не из чего.

Если неверно посчитать баланс, то прибыльная компания может оказаться без денег, а недобросовестные сотрудники начнут придумывать лазейки или могут вскоре исчезнуть из вашей компании, дабы не сталкиваться со сложностями не брать на себя лишнюю ответственность.

Глядя на все эти отчеты, мы приходим к важному осознанию:

Финансы в бизнесе предстают не в статике, а в динамике.

Зачастую из-за этого мы неверно подсчитываем финансы. Этому, собственно, и посвящен весь раздел. Но если управленческий учет всего бизнеса – это действительно очень сложно, то можно попробовать показать динамику движения денежных средств на чем-то выборочном и конкретном. В движении денежных средств должен указываться четко учет каждого потраченного рубля.

ПРИМЕР

Приведу в пример налоговые обязательства на одного сотрудника. Часто на мой вопрос о том, сколько вы платите налогов с заработной платы, я слышу 13 %. Но это неверно. Мне вообще кажется, что схема оплаты работодателем налоговых обязательств физического лица как сотрудника гениальна. Вы можете себе представить наше общество, работника, получившего на руки 100 000 и отдавшего 40–45 000 рублей государству? Представьте сколько было бы вопросов про дороги, медицину, школы, сады. В России сотрудник получает деньги «на руки», обо всем остальном заботится бухгалтер или финансовый отдел. Очень важно понимать стоимость каждого сотрудника, и она отнюдь не равняется его зарплате.

Чтобы понять это, необходимо рассмотреть четыре аспекта в формуле расчета себестоимости: чистую зарплату, НДФЛ, страховые взносы и больничные / праздники / отпускные. Чистая зарплата (сколько сотрудник получает «на руки» в рублях), к примеру, 100 000 рублей + НДФЛ (прибавим к зарплате налог на доходы физических лиц – НДФЛ, 13 % – столько вы отдаете государству на дороги, больницы, армию, детские сады и школы, то есть еще 14 943 рубля) + страховые взносы (первые 5 месяцев работодатель будет платить по 34 482 рубля, потом за месяц оплатит 33 912 рублей и за последний месяц оплатит 19 918 рублей в следующие фонды: пенсионный 22 %, медицинского страхования 5,1 %, социального страхования 2,9 % + праздничные / больничные / отпускные; в среднем за год сотрудник 2 недели праздники празднует, 2 недели болеет, 4 недели в отпуске – то есть 28 206 рублей) = ИТОГО! ВНИМАНИЕ! 169 233 рубля! Получается, один сотрудник стоит вам не 114 943 рубля (как вы предполагали, считая НДФЛ), а 169 233 рубля, то есть в месяц на 69 % дороже, чем его чистая зарплата. А час его работы обходится почти в 1000 рублей.

Очень важно понимать, что деньги – это поток.

Это помогает реально оценивать ситуацию, чтобы иметь возможность развиваться, масштабироваться или же заранее вырабатывать антикризисный план. И для того, и для другого, кстати, нужны будут дополнительные инвестиции.

Представим, что мы составили отчеты и поняли, что у нас слишком много обязательств, соответственно, бизнес под угрозой. Или же мы видим, что нам обязаны и поставщики, и клиенты, но вправе отдать все долги лишь через полгода, а мы хотим вложиться в новый интересный проект прямо сейчас. Откуда взять деньги?

Факторинг как возможность

Защититься от рисков и вывести бизнес на новый уровень поможет факторинг.

Факторинг – обмен будущей выручки на деньги.

ПРИМЕР

В ивент-бизнесе очень распространена ситуация, когда вы провели мероприятие, а клиент обещает оплатить его только через месяц. Потом этот «фокус» повторяет второй, третий, десятый заказчик. И вот вам уже кажется, что вы стали этаким ивент-банком, который «кредитует» своих клиентов корпоративными и деловыми событиями. Но на самом-то деле вы не банк. Не так уж часто у вас на счетах задерживаются средства (хотя в последнее время надежные игроки рынка стали кредитовать друг друга, но это – редкая и узкоспециализированная история, на это нельзя особо рассчитывать). В итоге каждая задержка платежа грозит оставить бизнес без оборотных средств. И так – постоянно. А нервы-то не железные. Многие не выдерживают и уходят в другие бизнесы.

Вы продали товар и выставили за него счет клиенту. Счет – это будущая выручка, денег на руках у вас нет. Банк (ВТБ, Альфа-банк, Юникредитбанк и другие) или факторинговая компания берет этот счет и оплачивает его раньше, чем это сделает ваш покупатель. Так в расчетах между продавцом и клиентом появляется посредник, а за счет него – деньги у вас на счетах.

Это, разумеется, стоит денег (за использование средств на период отсрочки, услуги посредника, документооборот). Стоимость факторинга проще рассчитать, как процент от суммы одной поставки/оказанной услуги. Диапазон предложений рынка – от 0,5 до 4 %. Процент может взиматься как в момент выдачи суммы, так и после оплаты услуг клиентом. Во втором случае, если покупатель финансов у банка не платит процент за услуги факторинга вовремя, некоторые факторы устанавливают повышенную комиссию за каждый день просрочки.

Но зато факторинг позволяет сделать выгодное предложение клиенту:

• отсрочка выплаты выгодна клиенту, следовательно, это ваше преимущество на фоне коллег по цеху и конкурентов;

• избавляет вас от кассовых разрывов;

• не нужно оставлять залог в банке в отличие от кредита (залог – ваша будущая выручка);

• можно масштабировать оборот (вы можете развернуться в высокий сезон или инвестировать в расширение бизнеса).

Для того чтобы воспользоваться этой услугой, необходимо:

• наличие договора на отсрочку платежа (если клиент просто «кормит завтраками», факторинг не в силах помочь);

• счет для безналичных расчетов (все операции – только по «безналу»);

• пакет документов: по вашему бизнесу (список такой же, как при получении кредита); по вашим клиентам, с которыми будет работать банк-посредник (анкета и оборотно-сальдовые ведомости за 6–12 месяцев); по самим поставкам/услугам (счета-фактуры, товарные накладные, универсальные передаточные документы).

Считаем все

Финансы – очень сложная тема. Но вам придется в нее погрузиться, поскольку ведение бизнеса – это постоянные подсчеты. Цифры, цифры, цифры. Считается абсолютно все – от пола и возраста ЦА до планируемого дохода в двухлетней перспективе.

Основные формулы, которые вам необходимо знать, приведу ниже.

Одна из важнейших формул, которую вы должны знать, это значение вашего порога рентабельности, как его чаще всего называют точкой безубыточности.

А все потому, что важно понимать – первая выручка нового дела не будет полностью уходить вам в карман, ведь у вас будут так называемые издержки на производство/закупку или реализацию услуги/товара. Расходы, которые вы будете нести на на изготовление/закупку новой партии товара, или на продвижение этого товара/услуги с помощью инструментов рекламы.

Все эти издержки будут вычитаться из общей выручки. Поэтому выручка может быть как положительной, то есть прибылью, так и отрицательной, то есть убытком.

Чтобы запустить прибыльный бизнес, нужно это чётко понимать и отслеживать ту границу, которая отделяет выручку от получаемой прибыли. А это уже разные показатели. Именно это граница – и есть точка безубыточности.

Когда вы выходите на эту точку, то можете сказать, что с этого момента вы не работаете в минус. Убытка больше нет. Но также нет ещё и плюса. Прибыль вы не получаете. Пока что у вас ноль, что является отличным достижением.

В первую очередь, вам необходимо знать, чем отличаются постоянные затраты от переменных.

А так же знать:

– Цену 1 единицы продукции или услуг. Обозначается как «P».

– Объём произведённого и проданного товара в количественном выражении. Обозначается как «Q».

– Выручку от продукции или услуги, которая была реализована. Обозначается как «B».

ПРИМЕР

Мы с вами открыли небольшой магазин недорогих товаров (аналог fix price).

Исходные данные таковы:

Розничная средняя цена 1 товара: 100 рублей.

Переменные затраты на 1 товар (оптовая цена, зп продавцам): 60 рублей.

Постоянные затраты (аренда, налоги, транспорт) в течение месяца: 10 000 рублей.

Выручка за 1 месяц: 30 000 рублей.

Нужно теперь определить какое минимальное количество товаров нам нужно произвести/закупить, а также значение выручки, которое будет покрывать все затраты.

Цену за один товар мы поставили 100 рублей. На самом деле, какие-то у нас стоят 75 рублей, а какие-то 125 рублей, но этими колебаниями мы пренебрегли.

Теперь рассчитаем точку безубыточности в количественном выражении:

Здесь мы получим минимальный объём продаж, который необходим для покрытия издержек производства/закупки при прибыли равной нулю.

Формула:

ТБк = Зпост / (Р – Зпер. на 1 единицу товара)

Все последующие проданные единицы товара сверх этого объёма будут приносить прибыль.

Если вы знаете значение точки безубыточности в количественном выражении, то сможете узнать и значение в денежном выражении. Формула для этого выглядит так:

ТБд = ТБк*Р

ТБк = 10 000/ (100 – 60) = 250 товаров.

Чтобы рассчитать точку в денежном значении, нужно использовать такие показатели как количество проданных нами товаров за срок в один месяц, а также – сумма переменных затрат, которая будет необходима для этого объёма.

Qза месяц = 30 000 / 250 = 100 товаров,

Зпер на объём за месяц = 60 * 100 = 6000 рублей.

Следующим шагом станет расчёт порога рентабельности, который мы сможем вычислить по двум формулам:

ТБд = (30 000 * 10000) / (30 000 – 6000) = 12 500 рублей.

ТБд = Зпост. / ((100 – 60) /100)) = 25 000 рублей.

ТБд = 250 *100=25 000 рублей.

Выручка на момент времени расчёта, а также объём продаж находятся выше, чем расположена точка безубыточности. Значит – всё хорошо, ваша компания действует в прибыль.

Управление финансами – такая же важная задача в бизнесе, как и управление продажами, производством, выполнением обязательств, персоналом и брендом компании. Как только предприниматель это осознает, он находит время и ресурсы для того, чтобы разобраться в теме и внедрить управление финансовыми показателями в свой бизнес и в свою жизнь. И я желаю вам в этом успехов и поиска грамотных специалистов. Помните, что важно не делать все самому, а суметь делегировать задачи тем, кто сделает их лучше (читайте – профессиональнее) вас!

Так же я рекомендую вам очень ответственно подойти к выбору главного бухгалтера, а в дальнейшем и аудиторской или консалтинговой компании (в зависимости от масштабов вашего бизнеса). На первых порах обратите внимание на доступный и понятный сервис для финансового учета в малом бизнесе, который я опробовала на своей образовательной компании – «Финолог».

Полный разрез деятельности организован в учетных системах (например, 1С: Управление торговлей или 1С: Комплексная) типовыми отчетами. На основании этих данных вы уже можете принимать различные оперативные решения. Управленческий учет в компании призван сконцентрировать в себе все необходимые для управления данные о ресурсах предприятия (товарно-материальные запасы; активы и пассивы, поступления и платежи, данные о продажах, людских ресурсах, использовании техники и т. п.), помогает получить данные об использовании ресурсов, помогает в управленческой аналитике деятельности предприятия (в необходимых руководителям показателях эффективности и ключевых факторах успеха).

И в завершение главы отмечу, что, к счастью для малого бизнеса, существует огромное количество различных интернет-ресурсов и онлайн-приложений, которые существенно упрощают процесс ведения бухгалтерии и контроля налоговых выплат.

Банкам выгодно, чтобы предприниматели открывали счета именно у них и поэтому предлагают много интересных акций и услуг. Тем самым современные банки (например, Тиньков-банк с приложением Тиньков-Бизнес или Точка-банк) сейчас забирают на себя большой объем отчетности и рутины, которая так отпугивает начинающих предпринимателей.