Введение: преимущества «глупых» денег

С одной стороны, я, профессиональный инвестор, обещаю читателю поделиться с ним секретами своего успеха. Но с другой стороны, главная идея моей книги звучит так: «Хватит слушать профессионалов!» Двадцать лет работы в этом бизнесе убедили меня в том, что самый обычный человек, который использует свои умственные способности лишь на 3%, может подбирать акции для своего инвестиционного портфеля не хуже среднего эксперта с Уолл-стрит.

Вряд ли вы ждете, чтобы пластический хирург решил за вас, нужна ли вам подтяжка лица, сантехник — нужен ли вам бак для горячей воды, а парикмахер — нужно ли вам подровнять челку. Мы же говорим не о таких специальных областях, как хирургия, сантехника или парикмахерское дело, а об инвестировании, где «умные» деньги не настолько умны, а «глупые» не настолько глупы, как принято думать. «Глупые» деньги ведут себя глупо лишь тогда, когда они прислушиваются к советам «умных».

На самом деле инвестор-любитель имеет целый ряд преимуществ, которые, если их использовать, позволяют превзойти экспертов и даже рынок в целом. Более того, когда вы сами подбираете акции, вам просто необходимо превзойти экспертов. Иначе зачем все затевать?

Нет, я не собираюсь советовать вам продать все паи во взаимных фондах. Случись такое в массовом порядке, я остался бы без работы. Кроме того, ничего плохого во взаимных фондах нет, особенно в тех, что приносят инвестору доход. Без ложной скромности скажу, что миллионы инвесторов-любителей щедро вознаграждены за вложения в Fidelity Magellan. Именно поэтому мне предложили написать эту книгу. Взаимные фонды — замечательное изобретение для людей, у которых нет ни времени, ни желания экспериментировать на фондовом рынке, а также для людей со скромными средствами, которые стремятся к диверсификации вложений.

Если вы решили заняться инвестициями на свой страх и риск, вам придется все делать самостоятельно. Иными словами, вы не должны обращать внимания на «списки хитов», рекомендации брокерских фирм и предложения под заголовком «Не упустите свой шанс» из ваших любимых информационных бюллетеней. Вы не должны также обращать внимания на то, что покупает Питер Линч или любой другой авторитет.

Существует как минимум три причины, по которым не следует обращать внимания на Питера Линча. Во-первых, он может ошибаться! (Длинный список убыточных акций из моего инвестиционного портфеля постоянно напоминает мне о том, что так называемые «умные» деньги, инвестируемые профессионалами, предельно глупы примерно в 40% случаев.) Во-вторых, даже если он и прав, вам никогда не узнать, когда его мнение изменилось и он продал эти акции. И в-третьих, у вас есть источники информации получше, которые всегда рядом с вами. А лучше они тем, что вы можете постоянно следить за ними, так же как и я слежу за своими.

Если вы будете чуть внимательнее к окружающему, то сможете обнаружить чрезвычайно прибыльные акции прямо на своем рабочем месте или в соседнем торговом центре, причем задолго до того, как их разглядит Уолл-стрит. Невозможно представить себе американского потребителя, пользующегося кредитными картами, который хотя бы десяток раз не проводил фундаментальный анализ компаний, а если вы имеете отношение к соответствующей отрасли, то совсем хорошо. Именно так вы сможете отыскать акции, стоимость которых возрастет в десять раз и более. С высоты своего положения в Fidelity я не раз и не два наблюдал это.

ЭТИ ЗАМЕЧАТЕЛЬНЫЕ ДЕСЯТИКРАТНИКИ

На жаргоне Уолл-стрит десятикратником называются акции, на которых вы заработали в десять раз больше денег, чем вложили. Я подозреваю, что этот технический термин был заимствован из бейсбола, но там случается только четырехкратник, или хоум-ран. В моем бизнесе четырехкратник — это хорошо, но десятикратник является финансовым эквивалентом двух хоум-ранов и одного дубля. Если у вас когда-либо был десятикратник на фондовом рынке, вы знаете, какое приятное волнение это вызывает.

Страсть к зарабатыванию в десять раз больше, чем я вложил, проявилась у меня в самом начале инвестиционной карьеры. Первые акции, которые я купил, — акции компании Flying Tiger Airlines — оказались многократником, благодаря которому я смог закончить аспирантуру. В последние десять лет появление пятикратников, десятикратников и, изредка, двадцатикратников не раз помогало моему фонду обойти конкурентов, а в моем инвестиционном портфеле акции 1400 компаний. В небольшом портфеле даже один из таких передовиков может превратить безнадежное дело в прибыльное. Эффект просто удивителен.

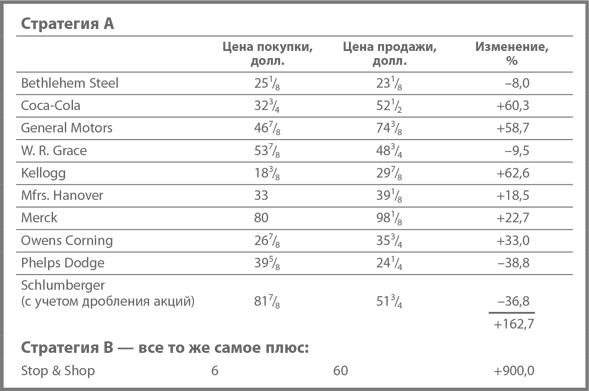

Более всего он потрясает в условиях слабых фондовых рынков. Десятикратники встречаются и на слабых рынках! Вернемся в 1980 г., когда до заката великого бычьего рынка оставалось два года. Представьте себе, что 22 декабря 1980 г. вы вложили 10 000 долл. в акции указанных ниже десяти компаний и держали их до 4 октября 1983 г. Это стратегия А. Стратегия B отличается от нее лишь одним, а именно тем, что вы добавляете в портфель акции одиннадцатой компании, Stop & Shop, которые оказываются десятикратником.

Стратегия А превращает ваши 10 000 долл. в 13 040 долл., т.е. обеспечивает заурядную суммарную доходность на уровне 30,4% практически за трехлетний период (доходность индекса S&P 500 за тот же период составила 40,6%). Не исключено, что, посмотрев на это, вы скажете: «И почему я не обратился к профессионалам?» Но стоит добавить в портфель акции компании Stop & Shop, и ваши 10 000 долл. превращаются в 21 060 долл., обеспечивая суммарную доходность на уровне 110,6% и возможность похвастаться на Уолл-стрит.

Более того, если бы вы продолжали покупать акции Stop & Shop по мере улучшения перспектив компании, ваш совокупный доход мог бы еще удвоиться.

Для того чтобы обеспечить такие впечатляющие результаты, нужно было всего-то добавить одного крупного победителя к десяти рядовым компаниям. Чем точнее вы угадаете его, тем сильнее вы можете ошибаться в отношении всех остальных и все же одержать победу как инвестор.

ЯБЛОКИ И ПОНЧИКИ

Может сложиться впечатление, что десятикратники встречаются только среди дешевых акций непонятных компаний вроде Braino Biofeedback или Cosmic R and D, т.е. среди акций, которых разумные инвесторы избегают. На самом деле десятикратников немало среди известных компаний. В их числе Dunkin' Donuts, Wal-Mart, Toys «R» Us, Stop & Shop и Subaru. Их продуктами вы восхищаетесь и пользуетесь, взять хотя бы автомобили Subaru. Кто бы мог подумать, что покупка вместе с автомобилем еще и акций компании могла сделать вас миллионером?

И тем не менее это так. Есть, правда, несколько условий. Во-первых, вы должны были купить акции в момент наиболее низких цен на них, составлявших в 1977 г. 2 долл. Во-вторых, вы должны были продать их в 1986 г. по самой высокой цене, которая составляла 312 долл. без учета дробления акций из расчета 8 к 1. Это 156-кратник и финансовый эквивалент 39 хоум-ранов, так что если бы вы вложили 6410 долл. (ну конечно, это стоимость автомобиля!) в акции, то, продав их, получили бы ровно 1 млн долл. Этого вполне хватит не только на особняк, но и на пару автомобилей Jaguar в гараже.

Вряд ли можно сделать миллион, вложив в акции Dunkin' Donuts столько же, сколько вы истратили на пончики, — ну сколько пончиков может съесть человек? Но если взять сумму, которую вы истратили, покупая по два десятка пончиков в неделю на протяжении всего 1982 г. (270 долл.), и вложить ее в акции, то спустя четыре года они стоили бы 1539 долл. (шестикратник). Инвестиции в акции Dunkin' Donuts в размере 10 000 долл. через четыре года принесли бы 47 000 долл.

Купи вы в 1976 г. десяток пар джинсов за 180 долл. в магазине компании The Gap, они бы к сегодняшнему дню уже износились, а 10 акций компании Gap, приобретенных за те же 180 долл. (цена первоначального предложения составляла 18 долл. за акцию), стоили бы 4672,50 долл. на пике рыночных цен 1987 г. Инвестиции в акции The Gap в размере 10 000 долл. принесли бы 250 000 долл.

Если бы в течение 1973 г. во время деловых поездок вы 31 раз останавливались на ночлег в мотелях компании La Quinta Motor Inns (11,98 долл. за ночь) и вложили бы суммарную стоимость проживания (371,38 долл.) в акции La Quinta (23,21 акции), то десять лет спустя ваши акции стоили бы 4363,08 долл. Инвестиции в акции La Quinta в размере 10 000 долл. принесли бы 107 500 долл.

Если бы в 1969 г. вам пришлось оплачивать ритуальные услуги, предоставленные одним из многочисленных бюро компании Service Сorporation International (980 долл.) и такую же сумму вы вложили бы в акции этой компании, то в 1987 г. ваши 70 акций стоили бы 14 352,19 долл. Инвестиции в SCI в размере 10 000 долл. принесли бы 137 000 долл.

Если бы тогда, в 1982 г., в течение недели вы купили за 2000 долл. один из первых компьютеров компании Apple, чтобы ваши дети могли лучше учиться и поступить в колледж, и вложили еще 2000 долл. в акции Apple, то к 1987 г. ваши вложения принесли бы 11 950 долл. Этого вполне достаточно, чтобы заплатить за год учебы в колледже.

СИЛА ОБЩЕИЗВЕСТНОГО

Для получения такой впечатляющей доходности акции необходимо покупать и продавать лишь в определенные моменты. Но даже если вам не удается поймать ценовой максимум или минимум, то при вложении средств в любую из упомянутых выше компаний ваш результат все равно будет лучше, чем при инвестировании в таинственные предприятия, бизнес которых никто из нас не понимает.

Известна история одного пожарника из Новой Англии. Еще в 1950-х гг. ему бросилось в глаза, что местный завод компании Tambrands (впоследствии компания изменила название на Tampax) быстро расширяется. Компания не может расти так быстро, если ее дела идут плохо, рассудил он, и вложил в акции Tambrands 2000 долл. На этом он, однако, не остановился и вкладывал еще по 2000 долл. ежегодно на протяжении следующих пяти лет. К 1972 г. пожарник стал миллионером, а ведь у него не было ничего похожего на акции компаний вроде Subaru.

Не знаю, обращался ли наш удачливый инвестор за советом к какому-либо брокеру или эксперту, но уверен, многие сказали бы, что его теория никуда не годится и что лучше для него держаться голубых фишек, т.е. акций, которые покупают институциональные инвесторы, или акций популярных в то время компаний сферы электроники. К счастью, пожарник сам принимал решения.

Может показаться, что лучшие инвестиционные идеи рождаются благодаря информации, которая циркулирует в высоких кругах и попадает к экспертам через терминалы системы Quotron. Однако лично я почерпнул немало идей из того же источника, что и тот пожарник. В течение года я встречаюсь с представителями сотен компаний и участвую во множестве совещаний с генеральными директорами, финансовыми аналитиками и коллегами из сектора взаимных фондов, но на крупных победителей натыкаюсь в ситуациях, не связанных с моей работой. Думаю, вы не хуже меня можете делать это.

Взять хотя бы компанию Тaco Bell. На меня произвело впечатление их блюдо под названием «буррито» (лепешка с завернутой в нее начинкой), которое я отведал во время поездки в Калифорнию. Или компанию La Quinta Motor Inns — о ней мне рассказали в конкурирующей системе гостиниц Holiday Inn. Или Volvo — члены моей семьи и мои друзья ездят на автомобилях этой марки. Или Apple Computers — у моих детей был такой компьютер дома, а потом системный администратор купил несколько «макинтошей» для нашего офиса. Или Service Сorporation International — во время поездки в Техас их нашел аналитик Fidelity, специализирующийся на компаниях из сектора электроники (он совершенно не имел отношения к похоронным бюро, так что это была не его область). Или Dunkin' Donuts — мне понравился их кофе. Или вот недавний пример с обновленной компанией Pier 1 Imports, которую порекомендовала моя жена. Кэролин для меня — один из лучших источников идей. Это она открыла L'eggs.

L'eggs — прекрасный пример силы общеизвестного. Эта марка оказалась одной из наиболее успешных в 1970-е гг. В самом начале этого десятилетия, еще до вступления в должность управляющего фондом Fidelity Magellan, я работал там в качестве аналитика по ценным бумагам. Я занимался текстильной отраслью: ездил по стране, посещал фабрики, оценивал их прибыльность, определял коэффициент P/E и вникал в тонкости технологии. Однако полученные мною знания не шли ни в какое сравнение по ценности с открытиями Кэролин. Это не мои исследования навели меня на L'eggs, это она обнаружила продукт во время очередного похода в продовольственный магазин.

Именно там рядом с кассой стоял стеллаж с новым товаром — женскими колготками в яркой пластиковой упаковке в форме яйца. Компания Hanes проводила пробную продажу L'eggs в ряде районов страны, в том числе в пригороде Бостона. Представители Hanes опросили сотни женщин на выходе из супермаркетов и обнаружили, что многие из них купили колготки. При этом мало кто мог вспомнить название бренда. Менеджеры компании Hanes пришли в восторг — если продукт становится бестселлером без связи с брендом, то можно представить себе, как он будет продаваться после раскрутки бренда.

Чтобы оценить качество L'eggs, вовсе не обязательно быть аналитиком по текстильной промышленности. Все, что Кэролин нужно было сделать, — это купить пару колготок и попробовать их. Новинка отличалась повышенной плотностью, что уменьшало вероятность спуска петель по сравнению с обычными колготками. Кроме того, они очень хорошо сидели, но главным было удобство. Колготки L'eggs продавались так же, как жевательная резинка или лезвия для бритья, за ними не нужно было специально ехать в универмаг.

До этого компания Hanes продавала колготки со своим традиционным брендом в универмагах и специализированных магазинах. Однако выяснилось, что женщины посещают универмаг в среднем раз в шесть недель, а в продовольственный магазин они ходят два раза в неделю. Таким образом, шансы покупки L'eggs повышаются в 12 раз. Идея продавать колготки в продовольственных магазинах оказалась невероятно результативной. И неудивительно, если подсчитать, сколько женщин с пластиковыми яйцами среди покупок подходят к кассе. А о том, что будет после проведения рекламной кампании, можно только догадываться.

Сколько женщин, купивших колготки, сотрудников магазинов, видевших, как покупают колготки, и мужей, видевших жен с новыми колготками, знали об успехе L'eggs? Миллионы. Спустя два-три года после запуска продукта можно было зайти в любой супермаркет и понять, что это — бестселлер. Оставалось сделать всего один шаг: выяснить, что производит L'eggs компания Hanes и что акции Hanes котируются на Нью-Йоркской фондовой бирже.

После того как Кэролин обратила мое внимание на Hanes, я, по обыкновению, собрал о ней информацию. Все оказалось лучше, чем можно было ожидать, так что я с уверенностью того пожарника, который инвестировал в Tambrands, порекомендовал акции Hanes портфельным менеджерам Fidelity. Hanes вышла в шестикратники еще до того, как ее купила Consolidated Foods. Сейчас эта компания называется Sara Lee. L'eggs все еще приносят компании Sara Lee большие доходы, в последние десять лет объемы их продаж постоянно росли. Уверен, если бы Hanes не купили, ее акции стали бы пятидесятикратником.

Вся прелесть ситуации с L'eggs в том, что вам не нужно было знать о них с самого начала. Вы могли купить акции Hanes в первый год, на второй или даже на третий год после превращения L'eggs в национальный бренд, и все равно как минимум утроить вложенные деньги. Но многие этого не сделали, в частности мужья. Мужья (обычно именуемые «уполномоченные инвесторы»), по всей видимости, были слишком заняты покупкой акций компаний, связанных с использованием солнечной энергии или со спутниковыми тарелками, и теряли на них последние деньги.

Представьте себе моего друга Гарри Хаундстуса (фамилию я изменил, чтобы не обидеть бедолагу). Вообще-то, в каждом из нас есть немного от Хаундстуса. Так вот, этот уполномоченный инвестор (наверное, в каждой семье есть такой) в очередной раз утром штудирует газету The Wall Street Journal и информационный бюллетень по фондовому рынку, годовая подписка на который обходится в 250 долл. Он выискивает новую захватывающую возможность для инвестиций, что-нибудь эдакое с ограниченным риском, но с большим потенциалом роста. И в Journal, и в бюллетене он видит благоприятный отзыв о компании Winchester Disk Drives, стремительно развивающейся небольшой фирме с многообещающим будущим.

Хаундстус не может отличить дисковод от тарелочек для стендовой стрельбы, но он звонит своему брокеру и узнает, что Merrill Lynch включил акции компании Winchester в список с рекомендацией «активно покупать».

Это не может быть простым совпадением, думает Хаундстус. Он быстро убеждает себя, что вложить заработанные потом и кровью 3000 долл. в акции Winchester — очень хорошая идея. В конце концов, он же провел исследование!

Генриетта, жена Хаундстуса, известная также как «лицо, ничего не смыслящее в серьезных инвестициях» (распределение ролей может быть прямо противоположным, но обычно оно не меняется), только что вернулась из торгового центра, где она обнаружила замечательный новый магазин женской одежды под названием The Limited. В магазине полно покупателей. Ей просто не терпится рассказать мужу о том, как приветливы там продавцы и как у них все потрясающе дешево. «Я купила Дженнифер полный гардероб на осень, — радостно восклицает она. — И всего-то за 275 долл.».

«275 долларов? — ворчит уполномоченный инвестор. — Пока ты там тратила деньги, я сидел дома и думал о том, как их заработать. И, представь себе, нашел решение — Winchester Disk Drives. Беспроигрышный вариант! Мы вложим в них 3000 долл.»

«Надеюсь, ты понимаешь, что делаешь, — говорит лицо, ничего не смыслящее в серьезных инвестициях. — Помнишь Havalight Photo Cell? Тот «беспроигрышный вариант» упал с 7 до 3,5 долл. Мы потеряли полторы тысячи».

«Да-а, но то был Havalight. А это Winchester. В Wall Street Journal сказано, что производство дисководов — одна из самых быстрорастущих отраслей десятилетия. Стоит ли упускать шанс?»

Продолжение нетрудно представить. У Winchester Disk Drives неудачный квартал, в отрасли появляются новые конкуренты, и цена акций падает с 10 долл. до 5. Поскольку уполномоченный инвестор не понимает происходящих процессов, он спешит продать акции и радуется, что потерял лишь 1500 долл. (чуть больше, чем стоимость пяти гардеробов Дженнифер).

Между тем без ведома Хаундстуса цена на акции компании The Limited, магазин которой произвел на Генриетту такое впечатление, выросла с 50 центов (с учетом дробления акций) в декабре 1979 г. до 9 долл. в 1983 г., что сделало их двадцатикратником. Даже если бы Хаундстус купил их по 9 долл. (и не сбросил при кратковременном падении курса до 5 долл.), то получил бы сумму, более чем в пять раз превышающую ту, что вложил, после взлета цены до 52 7/8 долл. Это был настоящий стократник, так что если бы Хаундстус вложил в свое время 10 000 долл., то заработал бы более миллиона.

Если бы миссис Хаундстус вместе с теми 275 долл., вложенными в гардероб, вложила еще 275 долл. в акции, то даже ее крошечные инвестиции позволили бы оплатить обучение дочери в течение одного семестра.

Но наш уполномоченный инвестор, у которого было достаточно времени, чтобы купить акции The Limited после продажи акций Winchester, не обращал внимания на подсказку жены. К тому времени в стране было уже четыреста магазинов Limited, которые пользовались популярностью, но Хаундстус был слишком занят, чтобы это заметить. Он следил за тем, что Бун Пикенс делал со своей компанией Mesa Petroleum.

В какой-то момент ближе к концу 1987 г., возможно, непосредственно перед скачком в 508 пунктов, Хаундстус наконец обнаруживает, что The Limited включена в список акций, рекомендуемых к приобретению его брокерской компанией, три журнала дали о ней положительный отзыв, компания стала любимчиком крупных институциональных инвесторов, а результаты ее деятельности отслеживаются уже тридцатью аналитиками. До уполномоченного инвестора дошло, что это солидное, респектабельное приобретение.

«Интересно, — бормочет он в один прекрасный день, обращаясь к жене. — Помнишь тот магазин, что тебе понравился, The Limited? Оказывается, он принадлежит публичной компании. А это значит, мы можем купить их акции. Судя по специальному репортажу, который я только что видел по каналу PBS, это вполне приличные акции. Я слышал, что даже Forbes писал о них в передовице. Вряд ли "умные" деньги успели скупить все. Думаю, стоит потратить на них пару тысяч долларов из пенсионного фонда».

«А что, у нас еще есть пара тысяч долларов в пенсионном фонде?» — спрашивает скептически настроенная Генриетта.

«Конечно, есть, — рычит в ответ уполномоченный инвестор. — И скоро будет еще больше благодаря твоему любимому магазину».

«Но я перестала ходить в The Limited, — говорит Генриетта. — Цены там слишком высокие, и товаров уже нет особенных. Теперь то же самое есть и в других магазинах».

«Да какое это имеет значение! — вопит наш уполномоченный инвестор. — Я говорю не о походах в магазин, а об инвестициях».

Хаундстус покупает акции по цене 50 долл. почти на пике 1987 г. Вскоре цена начинает свое падение до уровня 16 долл., и на полпути к этому уровню он продает акции, снова радуясь тому, что сумел ограничить убытки.

ЭТО ПУБЛИЧНАЯ КОМПАНИЯ?

Я упрекаю Хаундстуса в том, что он упустил The Limited, а сам тоже хорош, потому что также не купил эти акции, когда они росли в цене. А ведь моя жена видела те же толпы покупателей в торговом центре, что и его жена. Я купил акции The Limited, только когда компания стала популярной, а ее фундаментальные показатели стали ухудшаться, и все еще держу эти акции себе в убыток.

Я могу до бесконечности перечислять десятикратники, которые упустил, и в книге вы увидите еще немало печальных примеров. Когда дело доходит до игнорирования перспективных возможностей, то в этом я столь же искусен, как и любой другой. Однажды я стоял на самой замечательной игровой площадке века — на поле для гольфа Pebble Beach, и мне даже не пришло в голову спросить, публичная ли это компания. Меня слишком интересовали расстояния между метками для мяча и площадки для игры.

К счастью, вокруг достаточно десятикратников, так что мы, хотя и упустим большинство из них, все равно найдем свое. Для большого портфеля акций, такого, как мой, нужно найти несколько победителей, чтобы результат был ощутим. Для маленького портфеля, такого, как ваш, достаточно всего одного победителя.

Кроме того, инвестирование в знакомые компании, такие как L'eggs или Dunkin' Donuts, приятно тем, что, примеряя колготки или потягивая кофе, вы проводите такой же фундаментальный анализ, как и тот, за который платят аналитикам с Уолл-стрит. Посещать магазины и пробовать продукты — одна из важнейших частей работы аналитика.

Покупая на протяжении своей жизни автомобили и фотоаппараты, вы развиваете чутье в отношении того, что хорошо и что плохо, что хорошо продается, а что нет. Если вы узнаете о чем-то кроме автомобилей, то получаете знание, и главное, получаете его раньше Уолл-стрит. Зачем ждать, когда эксперт по ресторанам из Merrill Lynch начнет рекомендовать акции Dunkin' Donuts, когда вы уже видели восемь новых франчайзинговых кафе в вашем районе? Аналитик по ресторанам из Merrill Lynch не обратит внимания на Dunkin' Donuts (по причинам, которые я вскоре объясню) до тех пор, пока цена на акции не повысится в пять раз — с 2 долл. до 10, а вы можете заметить эти акции, когда цена их составляет 2 долл.

ЧУДЕСА С ГИГАГЕРЦЕМ

Инвесторы-любители почему-то не воспринимают поездки по городу на машине и поедание пончиков как начальный этап исследования акций. Такое впечатление, что люди чувствуют себя более уверенно, вкладывая деньги в то, о чем они не имеют ни малейшего представления. Можно подумать, что на Уолл-стрит действует неписаное правило: «Если ты не понимаешь, что это такое, смело вкладывай в него сбережения всей своей жизни. Остерегайся предприятий, которые расположены за углом и которые на виду, ищи такую компанию, которая производит непостижимый продукт».

Мне тут на днях встретился один такой вариант. Если верить отчету, который кто-то оставил у меня на столе, это был фантастический шанс инвестировать в компанию, производящую «статическое ОЗУ (SRAM) объемом 1 мегабит, изготовленное по КМОП-технологии (комплементарный металло-оксидный полупроводник); биполярный компьютер с сокращенным набором команд с плавающей точкой, матричным процессором ввода/вывода данных, оптимизирующим компилятором, памятью со сдвоенным 16-байтным портом, операционной системой Unix, поликремниевым эмиттером с мегафлоповой производительностью по оценке пакета Whetstone, высокой пропускной способностью, шестью гигагерцами, коммуникационным протоколом с двойной металлизацией, асинхронной обратной совместимостью, архитектурой периферийной шины, памятью с четырехкратным чередованием и временем срабатывания 15 наносекунд».

Конечно, никто не запрещает инвестировать в гигагерцы и мегафлопы, но если вы не можете сказать, идет речь о скачках или о чипе памяти, вам лучше держаться подальше от них, даже если ваш брокер будет звонить и рекомендовать акции этой компании как лучшую возможность десятилетия срубить немереные нанобаксы.

ПРОКЛЯТИЕ «КАПУСТНОЙ ГРЯДКИ»

Значит ли это, что я советую покупать акции любого нового заведения быстрого питания, любой компании, у которой есть ходовой продукт, или любой публичной компании, открывающей магазин в местном торговом центре? Если бы все было так просто, я бы не потерял деньги на инвестициях в магазин Bildner's, расположенный напротив моего офиса. Лучше бы мне ограничиться их бутербродами и не связываться с акциями, полсотни которых сегодня едва хватит, чтобы рассчитаться за порцию тунца с ржаным хлебом. Но об этом чуть ниже.

А Coleco? Хотя эта тряпичная «Кукла c капустной грядки» стала самой продаваемой игрушкой XX в., это не спасло заурядную компанию с плохим бухгалтерским балансом. Ее акции быстро росли около года, подстегиваемые сначала домашними видеоиграми, а затем ажиотажем вокруг «Капустной грядки», но потом все равно упали с максимума 1983 г., составлявшего 65 долл., до 1¾ долл. незадолго до 1988 г., когда компания подала заявление о реорганизации в соответствии с главой 11 Закона о банкротстве.

Найти многообещающую компанию — только первый шаг. Следующий шаг — исследование, которое помогает отличить Toys «R» Us от Coleco, Apple Computer от Televideo или же Piedmont Airlines от People Express. Жаль, что я в свое время не удосужился разобраться в том, что происходит с People Express. Не исключено, что мне бы и в голову не пришло купить их акции.

Несмотря на мои неудачи, в течение тех двенадцати лет, что я управлял фондом Fidelity Magellan, стоимость его портфеля выросла более чем в двадцать раз, в определенной мере благодаря ряду малоизвестных акций, найденных и проанализированных мною. Уверен, любой инвестор может с успехом использовать ту же тактику. Не так уж много нужно, чтобы превзойти «умные» деньги, которые, как я уже говорил, не всегда умны.

Книга разделена на три части. В первой части «Готовимся к инвестированию» (главы 1–5) говорится о том, как оценить свою готовность самостоятельно выбирать акции, как составить мнение о конкурентах (портфельных менеджерах, институциональных инвесторах и прочих экспертах с Уолл-стрит), как определить рискованность акций относительно облигаций, как оценить свои финансовые потребности и как разработать методику успешного выбора акций. Во второй части «Ищем победителей» (главы 6–15) говорится о том, как найти наиболее перспективные инвестиционные возможности, что должно быть в привлекательной компании и чего в ней не должно быть, как пользоваться советами брокеров, годовой отчетностью и прочими информационными ресурсами, а также о том, что делать с многочисленными показателями (коэффициент P/E, балансовая стоимость, денежные потоки), которые часто используются при анализе акций. В третьей части «Долгосрочная перспектива» (главы 16–20) говорится о том, как формировать инвестиционный портфель, как контролировать состояние компаний, акции которых вы приобрели, когда покупать и когда продавать, о капризах опционов и фьючерсов, а также о некоторых общих соображениях относительно здоровья Уолл-стрит, американского бизнеса и фондового рынка — о том, с чем мне пришлось сталкиваться за двадцать лет инвестиционной деятельности.