Предисловие к изданию на рубеже тысячелетий

Эта книга была задумана как базовое руководство для индивидуального инвестора. Кто знал, что она выдержит тридцать изданий, а число проданных экземпляров перевалит за миллион? Я уверен, что и сейчас, через одиннадцать лет после ее появления, принципы, которые помогали мне добиться хороших результатов во взаимном фонде Fidelity Magellan Fund, не утратили своего значения.

С момента появления этой книги на полках книжных магазинов в 1989 г. утекло много воды. В мае 1990 г. я покинул фонд Magellan, и злые языки утверждают, что это был гениальный ход. Меня не раз «поздравляли» с удачным выбором момента — накануне резкого падения рынка, который рос долгое время. В тот момент казалось, что правы пессимисты. Над крупнейшими банками страны нависла угроза банкротства, некоторые из них и в самом деле рухнули. В начале осени начал назревать вооруженный конфликт с Ираком. Рынок акций переживал один из серьезнейших спадов в своей истории. Но столкновение с Ираком закончилось победой, банковская система выстояла, а фондовый рынок стал восстанавливаться.

Да что там восстанавливаться! Индекс Dow Jones вырос в четыре раза по сравнению с октябрем 1990 г., с 2400 до 11 000 — лучшее десятилетие XX в. для фондового рынка. Почти 50% американских домохозяйств имеют акции корпораций или паи взаимных фондов против 32% в 1989 г. В целом же рынок создал новую стоимость в размере 25 трлн долл., которая бросается в глаза в каждом большом и малом городе. Если так будет продолжаться и дальше, того и гляди, кто-нибудь напишет книгу «Мой сосед — миллиардер».

Свыше 4 трлн долл. этой новой стоимости вложено во взаимные фонды, что заметно больше 275 млрд 1989 г. С моей точки зрения, я ведь сам управлял одним из таких фондов, это нормально. Но с другой стороны, такой показатель означает, что множество индивидуальных инвесторов-любителей, самостоятельно покупающих акции, добивалось очень скромных результатов. В противном случае на самом лучшем из всех бычьих рынков они бы не переметнулись в таких масштабах во взаимные фонды. Вполне возможно, что эта книга укажет индивидуальным инвесторам, действующим наугад, более верный путь.

После ухода из фонда Magellan я тоже стал индивидуальным инвестором. В плане благотворительности занимаюсь сбором средств на стипендии городским детям из бедных кварталов, которые позволяют им учиться в католических школах Бостона. Кроме того, я не прекращаю сотрудничества с Fidelity в качестве члена правления и консультанта/инструктора молодых фондовых аналитиков. У меня теперь намного больше свободного времени, и я чаще бываю с семьей дома и езжу за границу.

Обо мне достаточно. Давайте вернемся к моему любимому предмету — акциям. После поворота рынка в бычью сторону в августе 1982 г. мы стали свидетелями самого значительного в истории США подъема цен на акции — индекс Dow Jones вырос в 15 раз. На языке Линча это называется «пятнадцатикратник». Я не раз находил пятнадцатикратники среди успешных компаний, но пятнадцатикратный рост рынка в целом — нечто уникальное. Сравните: с 1929 г., если за точку отсчета взять его пик, по 1982 г. Dow Jones вырос лишь в четыре раза — с 248 до 1046 пунктов. Это за полстолетия! В последнее время цены на акции растут тем быстрее, чем выше они поднимаются. На удвоение индекса Dow Jones с 2500 до 5000 пунктов потребовалось 8 лет и четыре месяца, а с 5000 до 10 000 пунктов — три с половиной года. В течение пяти лет, с 1995 по 1999 г., у нас был беспрецедентный период, когда доходность акций составляла 20% в год и более. Впервые доходность акций держалась на уровне 20% более двух лет подряд.

Этот величайший подъем фондового рынка вознаградил оптимистов и разрушил скепсис пессимистов. Такого нельзя было даже представить себе на фоне спада в начале 1970-х гг., когда я встал у руля фонда Magellan. Тогда, на минимуме рынка, деморализованным инвесторам оставалось утешаться тем, что медвежьи настроения не вечны. Тому, кто имел терпение и не сбросил свои акции и паи взаимных фондов, пришлось ждать пятнадцать лет, прежде чем Dow Jones и другие индексы вышли на уровень середины 1960-х гг. Сегодня стоит напомнить о том, что и бычий рынок не вечен, а терпение нужно всегда, в каком бы направлении рынок ни двигался.

Самым значимым событием для фондового рынка того периода была, пожалуй, реорганизация компании AT&T в 1984 г. Самое значимое событие сегодняшнего дня — Интернет. Я к нему пока что не приобщился: меня всегда отличала технофобия. Мой опыт говорит, что для успеха в инвестиционной сфере вовсе не обязательно следовать моде. Большинство известных мне выдающихся инвесторов (взять хотя бы Уоррена Баффетта) — технофобы. Как и я, они не покупают того, в чем не могут разобраться. Я понимаю, что и как происходит в Dunkin' Donuts и Chrysler, и именно поэтому они в моем инвестиционном портфеле. Я понимаю, как действуют банки, ссудно-сберегательные учреждения и их ближайший родственник Fannie Mae. Но с Сетью у меня все иначе: я никогда не увлекался путешествиями по ней или сетевым общением. Да что там говорить, без посторонней помощи (например, жены или детей) я и войти бы в Сеть не смог.

Как-то раз на День благодарения в 1997 г. в Нью-Йорке я разговорился за коктейлем с одним знакомым, который хорошо ориентировался во всемирной паутине. Стоило мне упомянуть о том, что моей жене Кэролин нравятся детективные романы Дороти Сейерс, как тот подошел к стоявшему рядом компьютеру и, щелкнув пару раз мышью, вывел на экран полный список книг Сейерс, отзывы читателей и рейтинг по пятибалльной шкале (на литературных веб-сайтах авторов оценивают так же, как и менеджеров инвестиционных фондов). Я купил для Кэролин четыре романа Сейерс, выбрал подарочную упаковку, ввел домашний адрес и вычеркнул один из пунктов списка подарков, которые мне предстояло купить к празднику. Так я познакомился с интернет-магазином .

Из этой книги вы узнаете, что я не раз находил мои лучшие акции при посещении ресторанов и магазинов. В некоторых случаях я обнаруживал их раньше, чем другие профессиональные охотники за акциями. Так как компания Amazon существовала в киберпространстве, а не в пригородном торговом центре, то я проигнорировал ее. Не могу сказать, что Amazon слишком сложна для понимания, — ее деятельность была мне ясна так же, как и работа химчистки. Кроме того, в 1997 г. цена на ее акции, с учетом перспектив, была разумной, и с финансированием у нее был полный порядок. Но мне не хватило гибкости, чтобы увидеть перспективу в таком новом обличье. Если бы я дал себе труд собрать информацию для анализа, то увидел бы, что у электронной торговли огромный рынок и что компания Amazon в состоянии захватить его. Увы, этого не случилось. Между тем только в 1998 г. цена акций компании Amazon выросла в 10 раз («десятикратник», выражаясь на языке Линча).

Amazon стоит в ряду как минимум пятисот интернет-компаний, взлет курса акций которых поистине удивителен. В среде хай-тека и доткомов десятикратный рост акций после первоначального публичного размещения не является чем-то необычным. На это им нужно меньше времени, чем Стивену Кингу на создание очередного триллера. Инвестиции в них не требуют большого терпения. До появления Интернета компаниям нужно было расти и расти, чтобы достичь капитализации в миллиарды долларов. Теперь же их стоимость достигает миллиардов еще до того, как они начинают получать прибыль, а иногда даже выручку от реализации продуктов или услуг. Г-н Рынок (нечто, обозначающее акции в целом) не ждет, пока новый веб-сайт докажет свою жизнеспособность подобно тому, как это делали, например, компании Wal-Mart и Home Depot, если говорить о последнем поколении.

В условиях ажиотажа вокруг акций интернет-компаний на фундаментальные показатели стали смотреть как на старую рухлядь. (Слово «рухлядь» само по себе старомодно, и то, что я его употребляю, говорит о моей старомодности.) Появления символов .com в названии компаний и захватывающей концепции интернет-бизнеса вполне хватило, чтобы убедить сегодняшних оптимистов выложить авансом десятилетнюю стоимость роста и успеха. Ну а тот, кто не успел к началу, покупает акции по растущим ценам, основанным на футуристических «фундаментальных показателях», которые становятся тем лучше, чем выше курс акций.

Судя по продажам автомобилей Maserati в Кремниевой долине, доткомы очень хорошо вознаграждают предпринимателей, которые делают их публичными, а также первых покупателей акций, вовремя фиксирующих прибыль. Однако я хотел бы предостеречь тех, кто покупает акции после их взлета. Есть ли смысл инвестировать в акции доткомов при ценах, которые уже отражают потенциал многолетнего быстрого роста прибыли? Эту прибыль только предстоит получить, и она вовсе не гарантирована. По тому, как я ставлю этот вопрос, понятно, что мой ответ отрицателен. Цена на акции таких компаний нередко подскакивает вдвое, втрое и даже вчетверо в первый же день биржевых торгов. Однако вам не выиграть много, если ваш брокер не сумеет зарезервировать существенный пакет акций по первоначальной цене, но это маловероятно, поскольку акции интернет-компаний более популярны, чем билеты на финал первенства Национальной лиги по футболу. Не исключено, что вы вообще ничего не получите — цены акций некоторых доткомов достигают пика в течение первых торговых сессий и выше уже не поднимаются.

Если вы считаете себя обойденным на празднике доткомов, подумайте о том, что мало кто из их инвесторов выиграл по полной. При оценке роста курса акций некорректно брать за точку отсчета первоначальную цену, которая для большинства инвесторов недоступна. Ну а те, кому все же удается получить акции по этой цене, обычно не могут похвастаться размером пакета.

Несмотря на царящую вокруг атмосферу мгновенного обогащения, я придерживаюсь старомодного подхода к инвестированию. Я покупаю акции, цены которых следуют за старыми добрыми фундаментальными показателями: успешная компания выходит на новый рынок, ее прибыли растут, а за ними растут и акции. Или же компания, испытывающая трудности, изменяет ситуацию к лучшему. Типичному крупному победителю в инвестиционном портфеле Линча (а я тоже иногда покупаю неудачные акции!) требуется от трех до десяти лет, чтобы проявить себя.

Отсутствие прибыли у доткомов чаще всего не позволяет использовать стандартный коэффициент «цена/прибыль» (P/E). Другими словами, для определения важнейшего коэффициента P/Е попросту нет Е. В отсутствие P/E инвесторы фокусируют внимание на том, что публикуется везде: на курсе акций! На мой взгляд, курс акций — наименее полезный из всех показателей, которые можно отслеживать, но именно его обычно публикуют. В 1989 г., когда была написана эта книга, бегущую строку с курсами акций демонстрировал лишь канал финансовых новостей Financial News Network. Сегодня ее можно увидеть на целом ряде телеканалов наряду с индексами Dow Jones, S&P 500 и т.п. на экранных врезках. Любители кочевать с канала на канал волей-неволей оказываются в курсе того, на каком уровне закрылся рынок. На популярных интернет-порталах можно создать персональный инвестиционный портфель и одним щелчком мышки получать последние данные по входящим в него акциям. Информацию о курсах акций сообщают по бесплатному телефонному каналу, рассылают на пейджеры, передают через систему голосовой почты.

С моей точки зрения, этот поток информации о ценах вводит в заблуждение. Если акции моей интернет-компании продаются по 30 долл., а вашей — по 10 долл., то люди, сосредоточенные на цене, могут решить, что моя компания лучше. Это опасное заблуждение. Цена, которую г-н Рынок дает за акции сегодня или на следующей неделе, ничего не говорит о перспективах компании через два или три года. Если у вас есть возможность отслеживать лишь один показатель деятельности компании, отслеживайте прибыль, конечно, если она у этой компании есть. Я твердо убежден, что раньше или позже именно прибыль компании будет определять результат ваших вложений в акции. Цены на акции сегодняшние, завтрашние или следующей недели только отвлекают внимание.

Интернет — далеко не первая инновация, изменившая мир. Железная дорога, телефон, автомобиль, самолет и телевидение вполне могут претендовать на титул революционных изобретений, преобразивших жизнь людей (или как минимум жизнь четверти населения земного шара) с наиболее высоким уровнем благосостояния. Эти изобретения и связанные с ними отрасли дали жизнь массе новых компаний, лишь единицы из которых выжили и стали доминирующими. То же, скорее всего, произойдет и с Интернетом. Пара-другая крупных компаний захватит территорию, так же как McDonald's сделал это в области гамбургеров, а Schlumberger — в области услуг для нефтегазовой отрасли. Акционеры таких компаний-триумфаторов будут процветать, а акционеры остальных компаний — отстающих, некогда успешных, не сумевших реализовать потенциал — потеряют свои деньги. Остается лишь надеяться, что вам удастся отыскать победителей, которые войдут в эксклюзивный клуб компаний, зарабатывающих миллиард долларов в год.

Хотя типичный дотком пока не приносит прибыли, вы можете сделать элементарный анализ, который покажет, какой она должна быть, чтобы оправдать сегодняшнюю цену на акции. Возьмем гипотетическую компанию под названием DotCom.com. Прежде всего определим ее рыночную капитализацию путем умножения количества акций в обращении (скажем, 100 миллионов) на текущий курс (скажем, 100 долл. за акцию). Сто миллионов, умноженные на 100 долл., дают 10 млрд долл. Это и есть рыночная капитализация компании .

Вкладывая деньги в какую-либо компанию, вы рассчитываете на рост ее рыночной капитализации. Она растет только в том случае, если инвесторы покупают акции по более высоким ценам. Чтобы акции DotCom.com стали десятикратником, рыночная капитализация должна увеличиться в десять раз, с 10 до 100 млрд долл. После определения целевого уровня рыночной капитализации, нужно найти ответ на вопрос: «Какая прибыль соответствует рыночной стоимости компании в 100 млрд долл.?» Примерную оценку можно получить, исходя из характерного для быстрорастущих компаний коэффициента P/E, который в условиях сегодняшнего стремительно растущего рынка равен, скажем, 40.

Здесь я позволю себе отступление. В главе 10, где речь идет о том, что акции замечательных компаний превращаются в рискованные инвестиции, когда за них переплачивают, я привожу в качестве иллюстрации компанию McDonald's. В 1972 г. цена ее акций необоснованно взлетела, превысив прибыль на акцию в 50 раз. Поскольку у компании «не было возможности оправдать ожидания», ее акции упали с 75 до 25 долл. и стали отличными кандидатами для приобретения по «более реалистичной» цене, превышавшей прибыль на акцию всего в 13 раз.

Я также упоминаю акции созданной Россом Перо компании Electronic Data Systеms (EDS), цена на которые была раздута настолько, что коэффициент P/Е достиг 500. При таком коэффициенте «нужно не меньше пяти столетий, чтобы вернуть инвестированные деньги, если размер прибыли EDS останется неизменным». Благодаря Интернету коэффициент P/E, равный 500, больше никого не шокирует, а P/E на уровне 50 или 40, как в нашем примере с DotCom.com, и подавно.

Итак, для превращения в предприятие с капитализацией в 100 млрд долл. компания DotCom.com должна зарабатывать 2,5 млрд долл. в год. В 1999 г. лишь 33 американских компании заработали больше 2,5 млрд долл., так что DotCom.com придется войти в эксклюзивный клуб таких крупных победителей, как Microsoft. Иными словами, наша компания должна совершить подвиг.

Я хотел бы завершить эту краткую беседу об Интернете на позитивной ноте. Есть три способа инвестировать в эту модную сферу без риска купить пустышку, украшенную несбыточными надеждами и умопомрачительной капитализацией. Первый — это обновленная версия старой стратегии под названием «кирки и лопаты». Во время золотой лихорадки большинство золотоискателей потеряли деньги, но те, кто продавал им кирки, лопаты, палатки и синие джинсы (Levi Strauss), получили хорошую прибыль. Сегодня следует искать традиционные компании, которые косвенно получают выгоду от интернет-трафика (очевидным примером являются услуги по пакетной передаче данных). Или же можно инвестировать в акции производителей коммутационных устройств и всяких технических штучек, которые используются для обеспечения интернет-трафика.

Второй способ — инвестирование в так называемых «свободных игроков Интернета». Это традиционные компании со встроенным интернет-бизнесом, которые получают реальную прибыль и имеют разумный курс акций. Я не собираюсь их перечислять — вы вполне можете отыскать их самостоятельно, однако несколько слов о перспективных свободных игроках Интернета скажу. Типичным примером является компания, оцениваемая сегодняшним рынком примерно в 800 млн долл., а ее еще не вполне самостоятельный интернет-бизнес оценивается в 1 млрд долл., причем до того, как тот докажет свою состоятельность. Если интернет-бизнес оправдает ожидания, инвестиции в компанию могут принести большую прибыль — этот бизнес может быть преобразован в дочернюю компанию со своими собственными акциями. Если же этого не случится, то компания с ее основной деятельностью защитит инвесторов от потерь.

Третий способ — вложения в традиционные компании, которые получают выгоду от использования Интернета, выражающуюся в сокращении затрат и упрощении операций, т.е. в повышении эффективности, а значит, и прибыльности. Лет тридцать назад в супермаркетах стали использовать сканеры для считывания штрихкода. Это сократило уровень краж, улучшило контроль за товарными запасами и стало огромным благом для торговых сетей.

В будущем Интернет и обслуживающие его сферы бизнеса, несомненно, продемонстрируют примеры успеха, но на данный момент все, что мы имеем, — это большие ожидания и неэффективное ценообразование. Компании, оцениваемые сегодня в 500 млн долл., вполне могут стать триумфаторами, а компании, оцениваемые в 10 млрд долл., возможно, не будут стоить ничего. По мере того как ожидания превращаются в реальность, победители будут становиться все более заметными. У инвесторов, которые первыми увидят их, будет достаточно времени, чтобы использовать свое преимущество.

Вернемся к компании Microsoft, стократнику, который я просмотрел. Так же как Cisco и Intel, эта очень сильная компания, работающая в сфере высоких технологий, показывала прибыли почти с самого начала. Акции Microsoft при первоначальном публичном предложении в 1986 г. стоили 15 центов. Спустя три года они торговались по цене, не превышающей 1 долл., а затем поднялись в 80 раз. (Поскольку акции неоднократно дробились, первоначальный выпуск фактически никогда не продавался по цене 15 центов. Пояснение.) Даже если вы руководствовались «принципом штата Миссури», т.е. выжидали, пока Microsoft не продемонстрирует реальный успех с Windows 95, то все равно могли заработать в семь раз больше денег, чем вложили. Не заметить Microsoft было сложно даже непрограммистам. За исключением семейства Apple на все новые компьютеры устанавливалась операционная система Microsoft Windows. Компьютеры Apple теряли свою привлекательность. Чем шире использовалась среда Windows, тем больше программистов писали программы для Windows, а не для Apple. Компанию Apple загнали в угол, где она продавала свои «ящики», довольствуясь 7–10% рынка.

Между тем производители компьютеров с программным обеспечением Miscrosoft (Dell, Hewlett-Packard, Compaq, IBM и т.д.) вели неистовые ценовые войны. Эти бесконечные схватки оказали негативное влияние на прибыли компаний-производителей, но не коснулись Microsoft. Компания Билла Гейтса не занималась производством компьютеров. Она продавала «топливо», на котором работали компьютеры.

Другой компанией с выдающимися результатами является Cisco. С момента первоначального публичного предложения в 1990 г. акции компании выросли в цене в 480 раз. Я проглядел этого победителя по причине своего консерватизма, но многие должны были обратить на него внимание. Компании разных отраслей пользовались услугами Cisco по созданию корпоративных сетей. Затем колледжи стали приглашать Cisco для компьютеризации общежитий. Студенты, преподаватели и навещавшие студентов родители вполне могли заметить эту компанию. Наверняка кто-то из них, вернувшись домой, навел справки и купил ее акции.

Я привожу компании Microsoft и Cisco в качестве современных примеров для более наглядного раскрытия основной темы книги. Инвестор-непрофессионал может найти завтрашних победителей, приглядываясь к тому, что происходит на его рабочем месте, в торговых центрах, автосалонах, ресторанах, везде, где есть что-то многообещающее. Пока я не закончил говорить на эту тему, хочу дать пояснение.

Баскетболист Чарльз Баркли, известный бросками с бедра, однажды заметил, что его неправильно процитировали в автобиографии. Я не утверждаю, что меня неправильно процитировали в этой книге, однако одну мою мысль неправильно поняли.

Питер Линч никогда не рекомендовал покупать акции вашего любимого магазина только потому, что вам нравится там делать покупки. Не следует также покупать акции компании-производителя, потому что она выпускает ваш любимый продукт, или акции ресторана, потому что вам нравятся его блюда. Если вам понравился магазин, продукт или ресторан, это хороший повод заинтересоваться компанией и добавить ее в список для изучения и анализа, но этого мало для покупки акций! Никогда не вкладывайте деньги в компанию до тех пор, пока вы не собрали информации о ее перспективах, финансовом положении, конкурентной позиции, планах расширения и т.п.

Если у вас есть акции компании розничной торговли, то в анализ следует включать еще один ключевой фактор — близость компании к завершению этапа расширения, т.е. к тому, что я по аналогии с бейсболом называю «последняя подача». Когда компании Radio Shack и Toys «R» Us действовали на 10% территории страны, у них были совсем другие перспективы, чем сейчас, при охвате 90% территории. Необходимо понять, что является источником будущего роста и когда этот рост замедлится.

* * *

Я по-прежнему убежден в том, что рядовой инвестор-любитель имеет преимущество перед средним профессиональным управляющим инвестиционным фондом. В 1989 г. профи быстрее получали информацию, но сейчас информационного разрыва уже не существует. Десятилетие назад инвесторы-любители могли получить информацию о компании тремя способами: от самой компании, из обзоров Value Line и Standard & Poor's или из отчетов аналитиков брокерских фирм, в которых у инвесторов-любителей открыты счета. Зачастую эти отчеты рассылались по почте из центрального офиса и доходили до адресата лишь через несколько дней.

Сегодня аналитические отчеты можно найти в Интернете. Новости, касающиеся ваших любимых компаний, автоматически приходят на ваш электронный адрес. Вы можете узнать, как ведут себя инсайдеры, покупают они или продают акции, повышают или понижают рейтинг ценных бумаг брокерские дома. Можно задать необходимые параметры и видеть на экране акции с заданными характеристиками. Можно получить данные по всевозможным взаимным фондам, сравнить их результаты, найти названия десяти крупнейших компаний в их инвестиционных портфелях. Можно кликнуть заголовок Briefing Books в онлайновой версии газеты The Wall Street Journal или Barron's и получить краткое описание практически любой публичной компании. Оттуда можно перейти в раздел Zack's и получить сводку рейтингов от всех аналитиков, отслеживающих акции конкретных компаний.

Благодаря Интернету стоимость услуг по покупке и продаже акций для мелких инвесторов упала так же, как она упала для институциональных инвесторов в 1975 г. Онлайновая торговля ценными бумагами заставила традиционные брокерские фирмы снизить размер комиссии и поддержала тенденцию, наметившуюся два десятилетия назад с появлением дисконтных брокеров.

Вам, наверное, интересно, что произошло с моими инвестиционными предпочтениями после того, как я покинул Magellan. Вместо отслеживания тысяч компаний теперь я занимаюсь от силы полусотней. (Я по-прежнему вхожу в состав инвестиционных комитетов различных фондов и благотворительных групп, но там за отбор акций для инвестирования отвечают наемные портфельные менеджеры.) Инвесторы, падкие на новинки, могут сказать, что инвестиционный портфель семьи Линчей достоин демонстрации в Антикварном обществе Новой Англии. В него входят акции ссудно-сберегательных организаций, купленные мною по дешевке в те времена, когда они были недооценены. Эти акции показали отличные результаты, и я все еще держу кое-какие из них. (При продаже долгосрочных акций-победителей вы попадаете в медвежьи объятия Службы внутренних доходов США, которая взимает 20%-ный налог на доход.) У меня также есть акции ряда растущих компаний, которые я держу с 1980-х гг., а некоторые — с 1970-х. Эти компании по-прежнему процветают, тем не менее цены на их акции остаются разумными. Помимо этого у меня есть целый букет акций компаний-неудачниц, которые торгуются сейчас значительно дешевле, чем когда я их покупал. Я не расстаюсь с ними вовсе не из-за упрямства или ностальгии. Я держу их потому, что у этих компаний финансы в порядке и до сих пор есть перспективы.

Неудачники напоминают мне о важном моменте: совсем не обязательно зарабатывать деньги на каждой компании, которую вы выбираете. По моему опыту, если в десятке есть шесть победителей, портфель дает вполне удовлетворительный результат. Почему? Размер убытков ограничен суммой, которую вы вложили в акции (ниже нуля цена не опустится), в то время как прибыль не имеет ограничителей. Вложив 1000 долл. в акции компании-неудачницы, вы в худшем случае потеряете эту тысячу. Вложив 1000 долл. в акции победителя, за несколько лет можно заработать 10 000, 15 000, 20 000 долл., а то и больше. Все, что нужно для инвестиционного успеха на протяжении всей вашей жизни, — это несколько крупных победителей, плюсы от владения которыми компенсируют все минусы неработающих акций.

Позвольте привести последние данные об акциях двух компаний, которых нет в моем инвестиционном портфеле, но о которых я пишу в этой книге: Bethlehem Steel и General Electric. Их пример очень показателен. Цена акций компании Bethlehem, стареющей голубой фишки, падает с 1960 г. Оказывается, известная традиционная компания может принести инвесторам такое же разочарование, как и рискованное начинающее предприятие. Компания Bethlehem, бывшая некогда символом американской мощи, продолжает разочаровывать. Ее акции, которые в 1958 г. шли по 60 долл., к 1989 г. упали до 17 долл., оставив в убытке и лояльных акционеров, и спекулянтов, которые думали, что совершили выгодную сделку. После 1989 г. курс акций продолжил снижение и стал выражаться однозначными числами, наглядно продемонстрировав, что дешевые акции могут стать еще дешевле. Возможно, Bethlehem Steel еще поднимется, но это, скорее, область пожеланий, а не инвестиций.

В одной из телепередач я рекомендовал акции General Electric (акции которой с тех пор уже стали десятикратником), но в книге я говорю о том, что, учитывая размер GE (рыночная стоимость 39 млрд долл., годовая прибыль 3 млрд долл.), компании сложно обеспечить быстрый прирост прибыли. Однако акции этой компании выросли больше, чем я предполагал. Несмотря ни на что, под мудрым руководством Джека Уэлча прибыль этой корпоративной громады стала быстро расти. Уэлч, объявивший недавно о выходе в отставку, расшевелил многочисленные подразделения компании, вывел их на рекордные результаты, а избыточные денежные средства использовал для приобретения новых предприятий и выкупа акций. Триумф GE в 1990-х гг. показывает, как важно проявлять терпение в отношении компаний.

Выкуп компаниями собственных акций приводит к еще одному важному изменению на рынке: дивиденды становятся редким явлением. Я рассматриваю значение этого фактора в главе 13, однако похоже, что этот старый метод вознаграждения акционеров ждет та же судьба, что и черноногого хорька, занесенного в Красную книгу. Негативная сторона исчезновения дивидендов состоит в том, что с ними исчезают рассылаемые по почте чеки, которые приносят инвесторам регулярный доход и служат стимулом держать акции в периоды, когда нет прироста капитала. Тем не менее в 1999 г. дивидендный доход от акций 500 компаний, входящих в индекс S&P 500, достиг исторического минимума со времен Второй мировой войны и составил около 1%.

Да, процентные ставки сегодня ниже, чем в 1989 г., так что понижения доходности облигаций и дивидендного дохода следовало ожидать. При росте цен на акции дивидендный доход, естественно, уменьшается. (Если на акцию стоимостью 50 долл. выплачивается дивиденд в размере 5 долл., то дивидендный доход составляет 10%. Когда цена акции достигает 100 долл., то дивидендный доход падает до 5%.) Между тем компании не повышают размеры дивидендов в той мере, в какой они делали это раньше.

«Необычно то, — говорилось в газете The New York Times (7 октября 1999 г.), — что экономика в целом находится в столь хорошей форме, а компании все с большим нежеланием идут на повышение дивидендов». Еще совсем недавно регулярное повышение дивидендов зрелой и жизнеспособной компанией считалось признаком процветания. Снижение уровня дивидендов или неспособность увеличить их сигнализировали о проблемах. В последнее время жизнеспособные компании предпочитают не платить дивиденды, а использовать средства для выкупа собственных акций по примеру GE. Сокращение количества акций в обращении увеличивает размер прибыли на акцию, от чего в конечном итоге выигрывают акционеры, хотя для реализации выгоды они должны продать свои акции.

Если кто-то и несет ответственность за исчезновение дивидендов, то это американское правительство, которое облагает налогами сначала корпоративную прибыль, затем — корпоративные дивиденды в связи с образованием так называемого нереализованного дохода. Чтобы помочь своим акционерам избежать двойного налогообложения, компании отказались от выплаты дивидендов в пользу стратегии выкупа собственных акций и, как следствие, роста цен на акции. При продаже акций акционеры должны уплатить более высокий налог на прирост капитала, однако налог на долгосрочный прирост капитала в два раза ниже обычного подоходного налога.

Выступая на тему о долгосрочных выгодах в течение одиннадцати лет, я обычно прошу поднять руки тех, кто является долгосрочным инвестором в акции. Результат всегда один: долгосрочными инвесторами считают себя все, включая присутствующих внутридневных трейдеров, которые на пару часов отвлеклись от своей работы. Долгосрочное инвестирование стало настолько популярным, что легче признать себя наркоманом, чем краткосрочным инвестором.

Информация о фондовом рынке перешла из категории труднодоступной (в 1970-х и начале 1980-х гг.) в категорию легкодоступной (в конце 1980-х), а затем и такой, от которой невозможно спрятаться. За финансовой погодой следят столь же пристально, как и за погодой на улице: пики, падения, минимумы, нестабильность и бесконечные спекуляции о том, что будет дальше и что с этим делать. Людям рекомендуют исходить из долгосрочной перспективы, но поток комментариев по поводу малейших изменений конъюнктуры заставляет их нервничать и концентрировать внимание на краткосрочной перспективе. На это трудно не отреагировать. Будь у инвесторов способ избавиться от новостной одержимости и проверять цены на акции примерно раз в полгода, подобно тому, как проверяют масло в автомобиле, они могли бы спать более спокойно.

На свете нет более убежденного приверженца долгосрочного инвестирования, чем я, но мне прекрасно известно, что легче учить, чем следовать учению. Тем не менее наше поколение инвесторов верило в эту стратегию и придерживалось ее, несмотря на все изменения, о которых я говорил. Судя по количеству заявок на погашение инвестиционных паев в фонде Fidelity Magellan, где я работал, клиенты были настроены исключительно благодушно. Лишь небольшая часть клиентов изъяла свои средства в период медвежьего рынка 1990 г., связанного с действиями Саддама Хусейна.

Активность внутридневных трейдеров и некоторых профессиональных менеджеров хедж-фондов привела к тому, что акции теперь переходят из рук в руки с невероятной быстротой. В 1989 г. торговая сессия на нью-йоркской бирже, во время которой осуществлялись сделки с 300 млн акций, считалась безумной. Сегодня такая торговля квалифицируется как вялая, а сделки с 800 млн акций рассматриваются как средний уровень. Только ли внутридневные трейдеры стали причиной встряски г-на Рынка? Имеет ли к этому отношение активизация торговли фондовыми индексами? Какой бы ни была причина (лично я считаю внутридневных трейдеров главным фактором), частые торговые операции сделали фондовый рынок более волатильным. Десятилетие назад изменение цен на акции в течение торговой сессии более чем на 1% было редкостью. В настоящее время это случается несколько раз в месяц.

Кстати, шансы на то, что внутридневная торговля даст вам возможность зарабатывать на жизнь, примерно такие же, как и шансы зарабатывать на скачках, блек-джеке или видеопокере. В действительности я считаю внутридневную торговлю чем-то вроде домашнего казино. Его недостаток — возня с бумагами. При 20 сделках в день вы получите 5000 сделок в год, каждую из которых необходимо задокументировать, разнести по счетам и внести в налоговую декларацию. Так что внутридневная торговля — это домашнее казино, обеспечивающее работой массу бухгалтеров.

Тот, кому нужно узнать, как вели себя акции в тот или иной день, интересуется индексом Dow Jones при закрытии торговой сессии. Для меня интереснее информация о том, акции скольких компаний выросли, а скольких упали. Значения показателя «рост-падение» дают более реалистичную картину. Они очень точно отражали действительность в условиях недавнего исключительного состояния рынка, когда акции лишь некоторых компаний активно росли, а акции большинства компаний ползли вниз. Те инвесторы, которые покупают акции «недооцененных» мелких или средних компаний, были наказаны за свою расчетливость. Люди удивляются: «Почему индекс S&P 500 вырос на 20%, а мои акции упали в цене?» А дело в том, что акции нескольких крупных компаний, входящих в индекс, тянут вверх усредненные показатели.

Так, в 1998 г. S&P 500 вырос на 28%, но более глубокий анализ показывает, что 50 самых крупных компаний индекса поднялись на 40%, в то время как остальные 450 компаний едва сдвинулись с места. На рынке NASDAQ, являющемся домом родным для интернет-компаний и их окружения, с десяток крупнейших игроков стали победителями, а все прочие оказались неудачниками. История повторилась в 1999 г., когда группа победителей исказила средние показатели и затенила многочисленных неудачников. Акции более 1500 компаний, торгуемые на Нью-Йоркской фондовой бирже, тогда подешевели. Такое разделение на две неравные группы беспрецедентно. Кстати, мы привыкли считать, что в индексе S&P 500 доминируют компании-гиганты, а рынок NASDAQ — прибежище мелкой рыбешки. Так вот, к концу 1990-х гг. гиганты NASDAQ (Intel, Cisco и горстка других компаний) имели большее влияние на индекс, чем гиганты S&P 500.

Одной из отраслей, изобилующих небольшими компаниями, является биотехнология. Я всегда испытывал антипатию к хай-теку и как-то раз в шутку нарисовал такой портрет типичной биотехнологической компании: 100 млн долл. от выпуска акций, 100 обладателей степени доктора философии, 99 микроскопов и нулевой доход. Однако последние события заставляют меня замолвить слово за биотехнологическую отрасль. Нет, я вовсе не хочу сказать, что непрофессиональные инвесторы должны срочно переключиться на акции биотехнологических компаний, но биотехнология может сыграть в новом веке такую же роль, какую в прошлом веке сыграла электроника. Сегодня уже немало компаний в этой сфере имеют выручку, около трех десятков показывают прибыль и еще полсотни готовы выйти на этот уровень. Компания Amgen стала настоящей голубой фишкой в биотехнологии с прибылью более 1 млрд долл. Какой-нибудь из многочисленных биотехнологических взаимных фондов вполне может стать хорошим долгосрочным вложением части ваших средств.

Обозреватели фондового рынка заполонили эфир и страницы журналов сравнениями сегодняшней ситуации с тем, что было раньше: «Это во многом похоже на 1962 г.», «Это напоминает мне 1981 г.» или «Мы снова на пороге 1929 г.». В последнее время стало преобладать сравнение с началом 1970-х гг., когда акции мелких компаний подешевели, а акции более крупных (особенно 50 наиболее популярных акций) продолжали расти. Затем в период медвежьего рынка 1972–1974 гг. цена этих 50 акций упала на 50–80%! Такое падение опровергло теорию о том, что на большие компании медвежий рынок не оказывает влияния.

Если бы у вас были акции из числа этих 50 и вы держали их в течение 25 лет (допустим, вы жили на необитаемом острове без радио, телевизоров и газет, которые рекомендовали избавиться от этих акций навсегда), то результат оказался бы неплохим. Хотя на это ушло порядка 30 лет, упомянутые 50 акций не только восстановились, но и выросли. К середине 1990-х гг. портфель из них догнал и превзошел по суммарной доходности индексы Dow Jones и S&P 500. Даже если вы приобрели эти акции по заоблачным ценам 1972 г., ваш выбор все равно был оправдан.

Итак, у нас есть акции 50 крупнейших компаний, цены на которые, по словам скептиков, «слишком высоки, чтобы по ним покупать». Упадут ли нынешние 50 в той же мере, что и те, которые в пожарном порядке сбрасывались в 1973–1974 гг., — кто знает? История учит нас, что коррекции на рынке (снижение цен на 10% и более) происходят раз в пару лет и что медвежьи рынки (понижение цен на 20% и более) бывают раз в шесть лет. Серьезные медвежьи рынки (снижение цен на 30% и более) наблюдались пять раз после экстраординарных событий 1929–1932 гг. Глупо думать, что медвежьих рынков больше не будет, а потому не стоит покупать акции и паи взаимных фондов на деньги, которые понадобятся в ближайшие 12 месяцев для оплаты обучения, свадебного банкета или чего-нибудь еще. Вряд ли кого обрадует перспектива продажи акций в условиях падающего рынка для того, чтобы набрать нужную сумму. Если вы долгосрочный инвестор, время на вашей стороне.

Даже на бычьем рынке время от времени случаются обвалы. Когда я работал над этой книгой, цены на акции только что выправились после обвала 1987 г. Самый серьезный рыночный спад за 50 лет совпал с моим отпуском в Ирландии, куда я поехал поиграть в гольф. Мне потребовалось съездить туда еще раз 9 или 10 (мы купили дом в Ирландии), прежде чем я убедился, что мое появление на ирландской земле не вызывает очередной волны паники. Не очень комфортно я чувствовал себя и при посещении Израиля, Индонезии и Индии. Меня всегда нервировали поездки в страны, названия которых начинаются на «И». Но я все же дважды побывал в Израиле, дважды в Индии и один раз в Индонезии, и ничего не случилось.

Пока что 1987 г. не повторялся, но медвежий рынок наблюдался в 1990 г., когда я оставил должность управляющего фондом Fidelity Magellan Fund. Хотя спад 1987 г. напугал многих (35%-ное падение цен на акции за два дня вполне может это сделать), с моей точки зрения, ситуация 1990 г. была хуже. Почему? В 1987 г. экономика шла на подъем, наши банки были платежеспособны, так что фундаментальные показатели были позитивными. В 1990 г. страна скатилась в рецессию, крупнейшие банки подошли к последней черте и мы готовились к войне с Ираком. Но вскоре война закончилась победой, рецессия была преодолена, банки пришли в себя, а фондовый рынок начал величайшее восхождение в современной истории. Ближе к нашим дням мы были свидетелями 10%-ного снижения основных фондовых индексов весной 1996 г., летом 1997 г. и 1998 г. и осенью 1999 г. Август 1998 г. был отмечен понижением индекса S&P 500 на 14,5% и стал вторым наихудшим месяцем со времен Второй мировой войны. Спустя девять месяцев фондовый рынок вновь оживился, а S&P 500 вырос более чем на 50%.

Зачем я все это перечисляю? Было бы замечательно избегать спадов, вовремя сбрасывая акции, но никто еще не научился предсказывать их. Более того, избавившись от акций и увернувшись от спада, можно пропустить следующий подъем. Вот яркая иллюстрация. Если бы вы вложили 100 000 долл. в акции 1 июля 1994 г. и держали их в течение пяти лет, то ваши 100 000 превратились бы в 341 722 долл. Но стоит сбросить акции хотя бы на 30 дней в течение этого периода — 30 дней наибольшего роста курсов — и ваши 100 000 долл. превращаются в разочаровывающие 153 792 долл. Постоянное присутствие на рынке повышает доход более чем в два раза.

Как сказал однажды один очень успешный инвестор: «Медвежий аргумент всегда звучит умнее». Вы можете найти убедительные причины для продажи акций в каждой утренней газете или в каждом выпуске вечерних новостей. Когда книга «Метод Питера Линча» стала бестселлером, в бестселлер превратилась и книга Рави Батра «Великая депрессия 1990 г.». Некролог этому бычьему рынку писали бесчисленное число раз со времени его начала в 1982 г. Среди вероятных причин указывались такие, как слабость экономики Японии, дефицит в торговле США с Китаем и другими странами мира, крах рынка облигаций в 1994 г., крах развивающихся рынков в 1997 г., глобальное потепление, озоновые дыры, дефляция, война в Персидском заливе, потребительский долг и проблема 2000 г. В первый день нового года оказалось, что проблема 2000 г. была самым раздутым страхом со времени выхода на экраны последнего фильма о Годзилле.

«Акции переоценены» — этот объединяющий всех медведей лозунг мы слышим уже несколько лет. По мнению одних, акции были слишком дорогими в 1989 г., когда индекс Dow Jones составлял 2600. По мнению других, цены выглядели непомерными в 1992 г., когда Dow Jones превышал 3000. Целый хор скептиков появился в 1995 г., когда Dow Jones перевалил за 4000. Рано или поздно мы столкнемся с очередным серьезным медвежьим рынком, но даже при резком сбрасывании 40% всех акций цены останутся намного выше уровня, при котором всякого рода знатоки призывают инвесторов распродавать акции из своих инвестиционных портфелей. Как я уже не раз говорил, «нельзя отрицать такое явление, как переоцененный рынок, но волноваться по этому поводу совершенно не стоит».

Часто говорят, что бычий рынок должен снижать уровень обеспокоенности, однако поводов для беспокойства меньше не становится. В последнее время мы постоянно тревожились по поводу самых безумных страшилок: Третьей мировой войны, биологического Армагеддона, ядерного оружия у государств-изгоев, таяния полярных льдов, столкновения Земли с метеоритом и т.д. Между тем на наших глазах произошел целый ряд выгодных нам событий: падение коммунистических режимов, профицит федерального бюджета и бюджетов штатов, создание 17 млн новых рабочих мест в 1990-х гг., что с лихвой компенсировало широко освещаемые в прессе сокращения, проводимые крупными компаниями. Конечно, увольнения болезненно ударили по тем, кого они коснулись, но миллионы высвободившихся работников перешли на интересную и продуктивную работу в быстро растущие малые предприятия.

Этот удивительный по своему размаху процесс создания рабочих мест не получил должного освещения. Америка демонстрирует самый низкий уровень безработицы за последние полвека, в то время как в Европе от безработицы страдают широкие слои населения. Крупные европейские компании тоже ступили на путь сокращений, но в Европе не хватает мелкого бизнеса, который может поглотить избыток рабочей силы. Там более высокий уровень сбережений, чем у нашего населения, граждане более образованны, и, тем не менее, уровень безработицы в два раза превышает американский. А вот еще один удивительный факт: в конце 1999 г. в Европе работу имели меньше людей, чем в конце предыдущего десятилетия.

Основная мысль проста и не теряет своего значения. Акции — это не лотерейные билеты. За каждой акцией стоит компания. Компании работают лучше или хуже. Если компания работает хуже, чем раньше, то цена на ее акции падает. Если компания работает лучше, цена на акцию растет. Если вы держите акции хороших компаний, прибыль которых продолжает увеличиваться, вам обеспечен успех. Со времен Второй мировой войны корпоративные прибыли выросли в 55 раз, а фондовый рынок поднялся в 60 раз. Даже четыре локальных войны, девять рецессий, восемь президентов и один импичмент ничего не изменили.

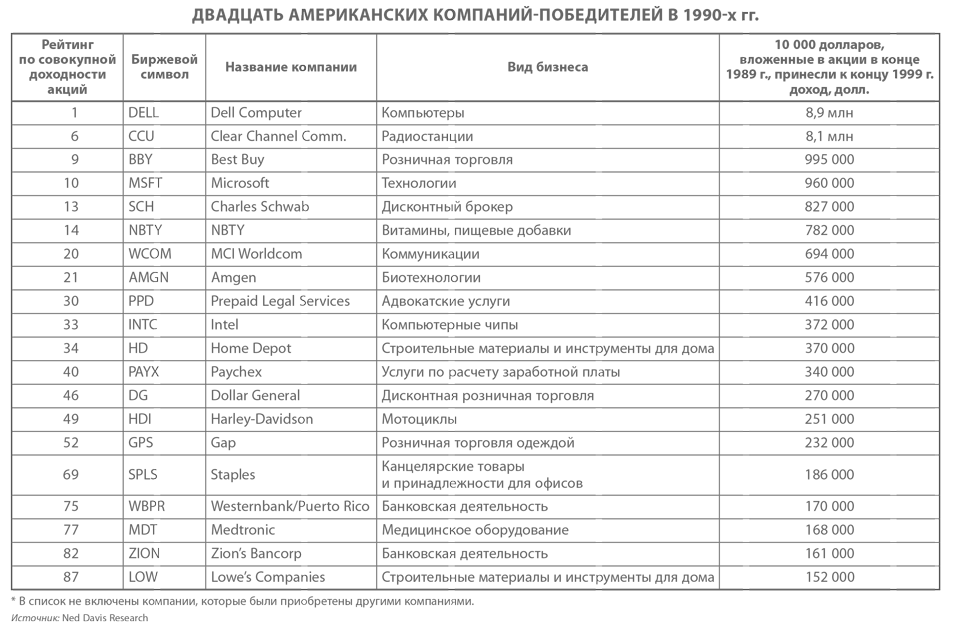

В таблице приведены названия 20 компаний, входивших в список 100 компаний-победителей американского фондового рынка в 1990-х гг. В левой колонке показан рейтинг компаний по совокупному годовому доходу на вложенный доллар. Многие высокотехнологичные компании (вроде Helix, Photronics, Siliconix и Theragenics) я опустил, потому что хотел показать только те инвестиционные возможности, которые может заметить, оценить и использовать среднестатистический инвестор. Самой успешной из компаний-победителей стала Dell Computer. Кто не слышал о Dell? Каждый мог обратить внимание на быстро растущий объем продаж Dell и популярность ее продуктов. Тот, кто купил акции достаточно рано, получил в награду 889-кратный рост их курса: 10 000 долл., вложенные в Dell на заре ее становления, превратились в состояние, равное 8,9 млн долл. Совсем необязательно разбираться в компьютерах, чтобы увидеть перспективы Dell, Microsoft или Intel (каждый новый компьютер выпускался с наклейкой Intel inside). Не нужно быть и инженером-генетиком, чтобы заметить Amgen, которая превратилась из исследовательской лаборатории в производителя двух самых продаваемых лекарственных препаратов.

Schwab? Успех этой компании трудно было пропустить. Home Depot? Она все время сохраняла высокие темпы роста и на протяжении двух десятилетий не покидала список 100 наиболее успешных компаний. Harley-Davidson? Все эти юристы, доктора и стоматологи, которые по выходным дням превращались в байкеров, были настоящим подарком для Harley. Lowe's? Та же история, что и с Home Depot. Кто мог представить, что одна и та же приземленная отрасль породит две огромные компании. Paychex? Малые предприятия со всей страны избавлялись от головной боли, поручая расчет заработной платы компании Paychex. Моя жена Кэролин привлекала Paychex к работе с нашим семейным фондом, но я не среагировал и не купил акции этой компании.

Несколько самых прибыльных компаний десятилетия (как это было и раньше) пришли из старомодного розничного бизнеса. The Gap, Best Buy, Staples, Dollar General — это все мегапобедители с грамотным руководством, что в первую очередь ощутили миллионы покупателей. Два небольших банка, входящих в список, лишний раз доказывают, что большие победители могут быть в любой отрасли, даже в скучном и медленно растущем банковском бизнесе. Мой совет на следующее десятилетие таков: ищите компании, цена на акции которых завтра возрастет многократно. Шансы найти такую компанию довольно высоки.

Питер Линч