Глава 15

Правила и инструменты планирования

Чем изначально богатые отличались от бедных? Что позволило богатым, потерявшим всё, вновь наживать богатство, а выпускникам, которые четко и ясно все планировали, добиваться своих целей? Почему пенсия – это нищета для 90 % населения?

Я недавно пообщался с двумя очень интересными людьми. Первой была женщина с двумя высшими образованиями, кандидат экономических наук, которая сейчас работает в страховой компании уборщицей. Вы можете себе представить, что человек такого уровня в пятьдесят с лишним лет просто сломался? Сначала из жизни ушел муж, возникли сложности с работой, затем начались проблемы со здоровьем, и в итоге ее отправили на пенсию. Деньги быстро кончились, а пассивного дохода не было. Она, кандидат экономических наук, работает уборщицей, чтобы выжить в Москве, потому что пенсии хватает только для того, чтобы просто существовать, заплатив за коммунальные услуги и купив хлеба и молока.

Второй человек – замечательный 60-летний мужчина с тремя высшими образованиями. В прошлом он занимал высокий пост в правительстве и ежемесячно зарабатывал десятки тысяч долларов. Сейчас он также живет на пенсию, в последние годы распродав свое имущество, которое нажил до того. Почему? Он просто не позаботился о том, чтобы обеспечить себе дополнительные источники дохода. Задайте себе вопрос: хотели ли эти люди оказаться в такой ситуации? А вы хотите? Вы готовы решать проблемы до того, как они возникнут?

Итак, мы получили новые термины – проблема и план. Проблема – вопрос, задача, загадка. План – это намеченный заранее порядок осуществления какой-либо программы, работы или проведения мероприятия. Планирование – процесс разработки планов развития, который в широком смысле слова включает процессы организации, осуществления и корректировки планов и контроля за их выполнением. Планирование – это определение системы целей, функционирования и развития, а также путей и средств их достижения.

Предположим, что ваша цель – деньги или финансовая независимость. Кто такой финансово независимый человек? В ответе на этот вопрос я чаще всего слышу слово «миллион» – в частности, речь об обязательном наличии одного миллиона долларов. То есть большинство людей считает, что если у них будет данная сумма, они станут финансово независимыми или богатыми. А теперь представьте, что у вас есть эти деньги! Что вы будете с ними делать? Когда у человека появляется крупная сумма, ее нужно куда-то вложить, иначе эти деньги съест инфляция.

Инфляция (от лат. inflation – «вздутие») – повышение уровня цен на товары и услуги. При инфляции на одну и ту же сумму по прошествии некоторого времени можно купить меньше товаров и услуг, чем прежде. Посчитайте, сколько вам сейчас лет. Сколько за это время вы уже заработали денег? Посчитайте сухой остаток, то есть активы, без машин и квартиры, так как, если вы живете в квартире, она вам денег не приносит. Сколько вы заработали за то время, пока работаете? Люди чаще всего говорят о нуле.

Примеры: долларовый депозит под 1 % годовых, при долларовой инфляции в 3 % годовых или сдача в аренду квартиры в Москве под 3 % годовых при долларовой инфляции в 3 % годовых, как по-вашему, это хорошие инвестиции?

Что такое деньги, пассивы и активы? Деньги – это товар максимально ликвидный, являющийся универсальным эквивалентом стоимости других товаров или услуг. Пассивы – то, что приводит к потере ваших ресурсов. Денежные пассивы отнимают у вас деньги, то есть создают убытки. Активы – это то, что приносит доход, например деньги на депозите, патенты, дивидендные акции и тому подобное. Почему я благодарен владельцам компаний, где был генеральным директором, за увольнение? Оно дало мне возможность посмотреть на вещи по-другому, получить степень MBA и изменить свое отношение к миру.

Перейдем к правилам и инструментам планирования. Начните с использования фильтров! Ведут ли они вас к цели? Если нет, отбрасывайте ненужный груз. Контролируйте время, учитывайте свои биоритмы. Так, для совы это может быть одна ситуация, а для жаворонка другая. Планируйте временные и финансовые резервы – без этого результата у вас не будет. Создайте список запасных мероприятий, чтобы в случае отмены определенных событий у вас была замена. Контролируйте их выполнение: если вы чего-то не успели или не сделали, перенесите, но обязательно продолжайте, чтобы не было хвостов – невыполненных дел, которые тащат назад. Умейте отказываться.

Записывайте свои мысли. Как правило, в современных телефонах есть диктофон, у вас может быть дневник или что-либо еще: мысли очень часто приходят к нам из информационного поля Вселенной – и быстро уходят. Фиксируйте их, потому что любая мысль может принести вам миллион долларов. Работайте с планингом – планируйте свои награды, будь то шоколадки, театр или что-то приятное для себя и своих близких. Расставляйте приоритеты и планируйте по этапам.

Этапы планирования очень просты.

1. Составьте список мероприятий.

2. Определите временные ресурсы.

3. Создайте резервы.

4. Расставьте приоритеты, выписывая в ежедневник-планировщик.

5. Реализуйте и выполняйте.

6. Контролируйте и корректируйте.

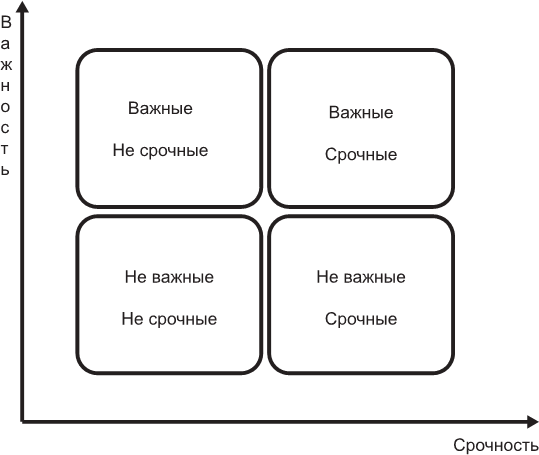

Посмотрите на матрицу Эйзенхауэра и подумайте, как вы можете применить этот инструмент планирования времени в жизни. Изучите анализ внутренних и внешних угроз. Посмотрите на ситуацию с точки зрения теории заговора: вам продают стабильность, которой не существует. Возможно, больше всего денег те самые 2 % людей зарабатывают во время кризисов, которые они же сами и устраивают.

Проверьте свое окружение. Проанализируйте свои страхи и полюбите их, переводя минус в плюс. Помните о том, что губительные слова, например «нет денег», не позволят вам многого добиться в будущем. Нельзя говорить, что денег нет: они есть и всегда будут, их много. Суеверия тоже опасны. Вы боитесь, что если займетесь деньгами, то с вами произойдет что-то нехорошее, например вам начнут завидовать. А чего не произойдет, если не займетесь? Гарантии у каждого человека свои, и вы должны все проанализировать, потому что любая ситуация дает различные гарантии.

Прошлый негативный опыт тоже грозит опасностью. Что такое негативный опыт? Представьте, что маленький ребенок сначала учится ползать, а потом встает на ноги. Он стоит, качается, делает пару шагов и падает. И повторяет снова и снова, ведь ему уже неинтересно ползать. Да, он может упасть два, пять, пятьдесят раз, но он все равно поднимется и пойдет вперед. Что было бы, если бы после десятой попытки взрослые люди бросали свое дело? На самом деле так в большинстве случаев и происходит. Например, девушка встретила одного молодого человека, который ее обидел, и они расстались. Позже она нашла другого парня, но и с ним произошло то же самое, и так продолжалось снова и снова. В итоге все мужчины у нее будут не самыми лучшими. А между тем, может быть, именно одиннадцатый или даже сотый парень тот самый принц на белом коне. Но она сдалась, сделав невозможным для себя путь к успеху.

Важно помнить: что бы вы ни делали, даже если опыт поначалу неудачный, это приведет вас к успеху, потому что вы будете пытаться. Если же вы ничего не станете делать, ваш результат можно будет предсказать с абсолютной точностью. Непредпринятые попытки со стопроцентной гарантией не приведут ни к какому результату: под лежачий камень коньяк не течет. Чему учат нас реклама и телевизор? Нужна квартира? Возьми ипотечный кредит. Нужна машина? Купи машину в кредит. И да, большинство путешествует по миру тоже в кредит (манипуляцию заметили?)! А потом полгода расплачиваются за путешествие. Задайте себе вопрос: кому это выгодно? Вместо того чтобы инвестировать эти деньги и стать успешнее и богаче, люди работают на банки и отдают энергию, теряя свое время. Кто виноват? Понятное дело – это инопланетяне, коммунисты, империалисты, только не вы… А что делать?

Я предлагаю разобрать две работающие идеи, которые принесут миллионы. Вспомните всем известное выражение кота Матроскина: «Чтобы продать что-нибудь ненужное, надо сначала купить что-нибудь ненужное». Нужно что-то продать, чтобы заработать, и большинство из нас продает свое время, работая на государство или частников, и фактически сдает свои знания и жизнь в аренду за зарплату. Но какой товар все-таки является самым ликвидным и лучшим? Вы можете купить квартиру по ипотеке, но после кризиса потерять и работу, и недвижимость – такое часто случается. По официальной статистике, более 30 тысяч семей каждый год теряют и деньги, и квартиры по ипотечным кредитам, но ни одна продающая недвижимость компания вам об этом не скажет. Финансовый советник, ваш управляющий активами, заинтересован в вашем успехе, и зачем лезть туда, не зная куда, с непонятным результатом, когда у нас есть такой товар, как деньги?

Давайте подумаем: кто же правит миром? Есть мнение, что миром правит сложный процент. Вспомните, какой эффект дают сложные проценты, которые сам Альберт Эйнштейн называл величайшим математическим открытием в истории. Если вы вложите всего лишь один доллар под 20 % годовых, то через 72 года у ваших наследников будет один миллион долларов. Если же вы будете откладывать ежедневно по одному доллару под 20 % годовых, то один миллион долларов у вас будет уже через 32 года. Если все пойдет в таком же темпе, через 70 лет ваш внук станет миллиардером. Можете ли вы откладывать по одному доллару в день? Большинство может, но сложность заключается в том, что эти деньги нужно инвестировать – ваши деньги должны работать на вас.