Как еще можно «покрасить» деньги

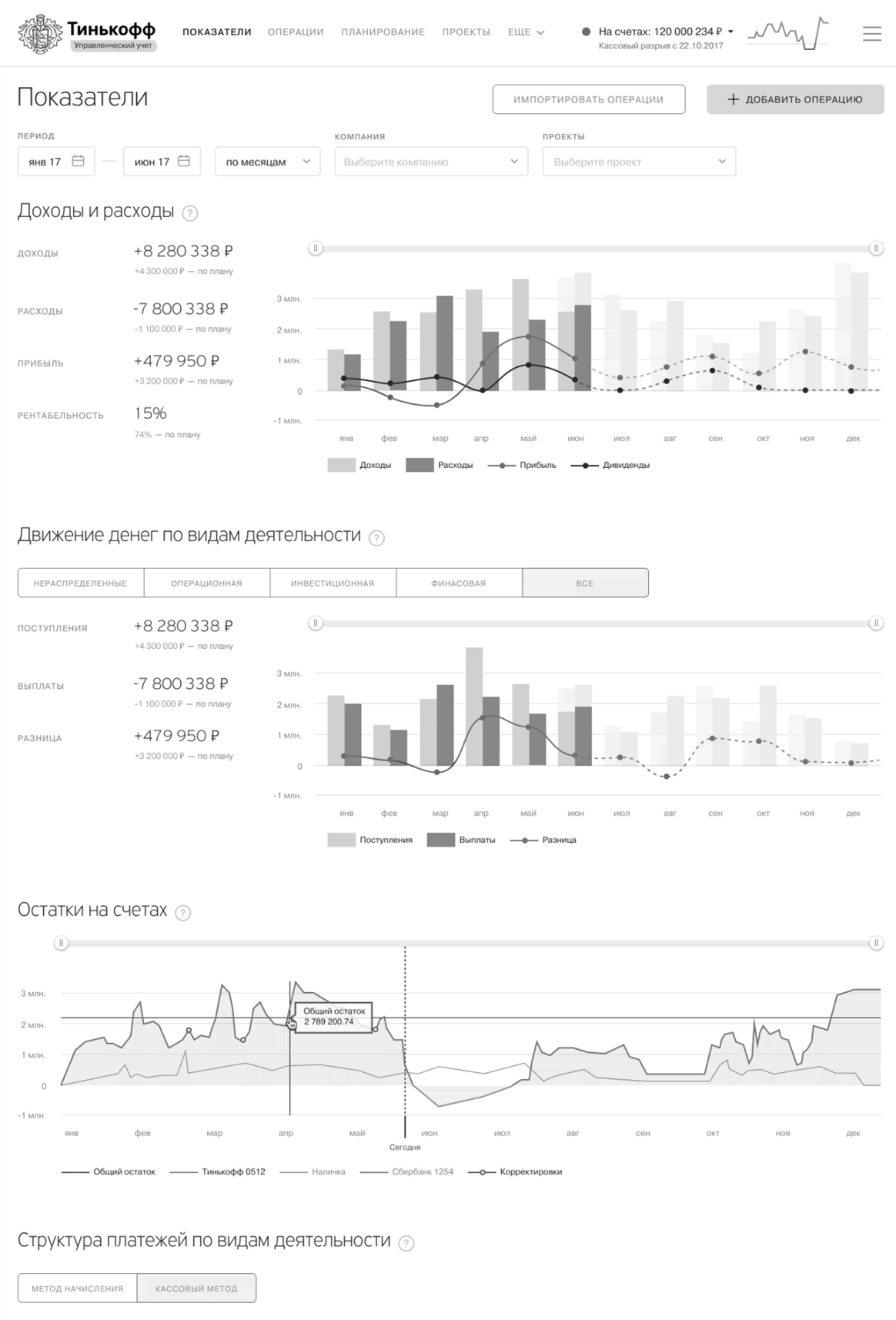

Крутые ребята делают еще такое упражнение: они делят все свои деньги и обязательства на как минимум три вида деятельности – операционную, инвестиционную и финансовую. Если вы клиент Тинькофф Бизнеса, это за вас сделает наша система управленческого учета.

Операционная деятельность – это ваша основная работа. Для Сергея это была торговля и реклама: он привлекал людей на сайт за деньги, получал от них деньги, платил поставщикам, оплачивал аренду офиса, платил зарплаты.

Инвестиционная – это всё то, что вы потом будете амортизировать: покупка дорогого оборудования, ремонт помещения, установка онлайн-кассы. Для Сергея это было бы создание нового сайта или покупка новой мебели.

Финансовая – это вы взяли кредит в банке, выплатили кредит, дали в долг, взяли в долг, перевели деньги с одного банковского счета на другой.

Это нужно, чтобы лучше понимать, что из ваших денег – результат вашей работы, а что – побочные эффекты. Например, если Сергей взял кредит в банке на покрытие кассового разрыва, эти деньги нельзя считать выручкой или прибылью, хотя они и проходят по денежному потоку как поступление денег.

Вы можете решить финансировать одну деятельность из другой. Например, Сергей мог решить финансировать создание сайта из прибыли (инвестиционную из операционной). Или взять кредит в банке (финансовая деятельность) и направить его на создание сайта (инвестиционная), постепенно выплачивая кредит из прибыли (операционная).

Тут нет единого правильного хода. Главное – понимать, где чьи деньги, и не считать банковский кредит за прибыль, а кредиторку за выручку.

Можно пойти дальше: внутри операционной деятельности выделить направления. Например, если Сергей продавал билеты, он мог бы посчитать отдельно авиабилеты, отдельно ж/д. Он бы увидел, как устроена экономика каждого из направлений.

Что выгоднее: аренда или работа?

Вот пример, когда «покраска» денег помогла принять взвешенное решение в бизнесе. У парня было в собственности два офиса. Один он сдавал в аренду, в другом открыл турагентство, всё было на одном юрлице. В целом юрлицо было в плюсе.

В какой-то момент его надоумили посчитать обязательства и деньги отдельно по турагентству, отдельно по офису. Оказалось, что турагентство генерировало в районе 120 тысяч прибыли в хороший месяц, офис – столько же в любой месяц. При этом турагентство требовало постоянного внимания, работы с клиентом, решения вопросов с операторами, безумными туристами, претензиями и политическими кризисами. А офис просто стоял и приносил доход, нужно было только платить зарплату техничке, вовремя вносить коммунальные платежи и нежно пинать арендаторов.

Парень решил продать турагентство другому предпринимателю и просто сдавать ему офис под турагентством. Внешне всё осталось как сейчас, только сменился владелец бизнеса. А парень стал получать доход от сдачи и эксплуатации двух помещений.

Сначала всё было хорошо: парень наслаждался прибылью и занимался своими делами. Потом произошла авария в канализации, пришлось за свой счет делать ремонт. Потом в турагентстве случился небольшой пожар из-за плохой электрики, пришлось снова делать ремонт. Парень нес эти расходы, потому что они входили в его зону ответственности. Было невесело.

Спустя год у турагентства начались проблемы, оно закрылось и съехало из офиса. Помещение опустело, нужно было искать арендаторов. На это ушло четыре месяца, и пришлось заметно снизить цены. Но зато парень не рвал на себе волосы в процессе закрытия турагентства, не банкротился и не судился с туристами.

С точки зрения денег арендный бизнес показался нашему герою более выгодным, но он не учел риски этого бизнеса: отсутствие спроса, необходимость делать ремонт. Но и у турагентства были свои риски.

Что выгоднее: инвестиции, краудсорсинг или кредит?

Девушка решила издать книгу: купить на нее права в зарубежном издательстве, перевести и продать. Она рассчитала, что на запуск проекта и производство тиража ей понадобится 2 млн рублей. Прибыль после продажи книги могла быть около 2 млн рублей в первые два года, дальше – меньше. Она рассмотрела четыре варианта привлечения денег:

Кредит в банке. Ей могли дать только потребительский кредит на год под 25 % годовых. Переплата составила бы 500 тысяч, но главная проблема в том, что выплачивать кредит пришлось бы с первого же месяца. Личных сбережений девушки на обслуживание кредита не хватило бы.

Инвестиции. У девушки был вариант привлечь инвестора на правах партнера. Он готов был профинансировать 60 % проекта в обмен на 75 % прибыли. Девушка отказалась, потому что тогда она бы ничего не заработала, а личные деньги в проект вкладывать не хотелось.

Краудсорсинг. Можно было собрать деньги у будущих покупателей книги, но все комиссии и налоги вышли бы в 33 % общей суммы сборов – 1,32 млн. Итого, вместо 2 миллионов она бы заработала на проекте около 680 тысяч.

В итоге девушка посчитала все варианты в Экселе и пришла к такому раскладу:

Она договорилась о рассрочке лицензионных платежей при покупке прав на рукопись. Половину заплатила сразу из личных денег (кредитовалась у себя), вторую половину договорилась выплатить после выхода книги.

Со всеми исполнителями она договорилась об отсрочке: они работали сейчас, а деньги получали после выхода книги.

Перед отправкой книги в типографию она открыла прямой предзаказ книги через торговый эквайринг: деньги поступали напрямую на ее ИП, без конской комиссии краудсорсинга. Так она собрала необходимую сумму на производство.

В итоге книга вышла, денег хватило, а у себя она заняла несущественную сумму.