Глава 6. Скорость распространения трендов

Тренды никогда не появляются из ниоткуда. Аналогичным образом бизнес-идеи, бизнес-модели и концепции товаров и услуг всегда имеют под собой какую-то основу. А если ее нет, речь идет всего лишь об интересных маркетинговых ходах производителей и продавцов. Примеры «девятка яиц» и масла «Спасибо» были приведены в главе 1.

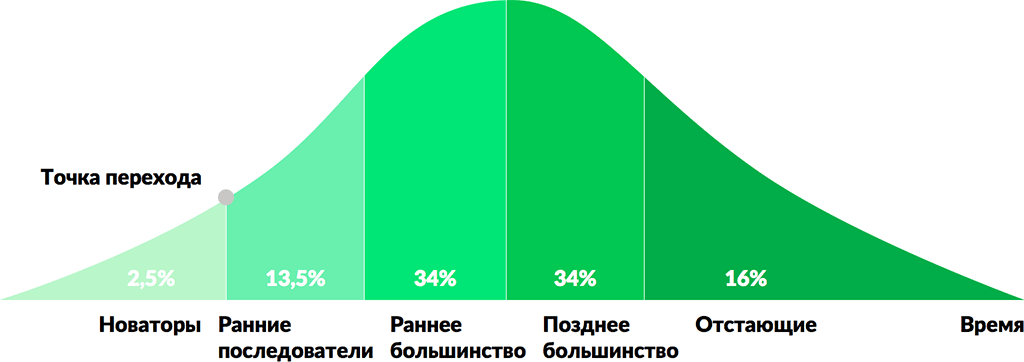

И тренды, и любые инновации (бизнес-модели и концепции) распространяются по определенной закономерности, называемой диффузией инноваций, в 1962 году предложенной Эвереттом Роджерсом (см. рис. 6.1). В основе данной модели лежит разделение потенциальных потребителей по их готовности воспринимать и принимать инновации.

Рисунок 6.1. Кривая диффузии инноваций

Любая инновация перед началом ее стремительного распространения проходит «инкубационный период», и только если она принимается значимым количеством потребителей, она начинает свое активное движение по всему миру. Даже если речь идет о нишевых товарах или услугах, говорить о том, что они в тренде, можно только тогда, когда их подхватили не только новаторы, открытые всему интересному для них и новому, но и ранние последователи и раннее большинство. Если товар или услуга надолго «зависают» на первых двух группах потребителей, они являются слишком прогрессивными, оригинальными или дорогими, поэтому умирают или переходят в формат нишевых, поскольку основная часть аудитории к ним не готова.

В наши дни распределение потребителей по группам в процентном соотношении может сильно отличаться от предложенного Роджерсом и зависит от конкретных рынков и предлагаемых новшеств. Кроме того, изменилась и скорость распространения инноваций.

Данная модель может быть взята за основу для анализа любых явлений – трендов (например, проникновение цифровых технологий), бизнес-моделей (например, маркетплейсы) и концепций товаров и услуг (например, «здоровые» продукты). При этом речь идет не только о том, как реагируют на новые предложения конечные потребители, но и готовности бизнеса к восприятию трендов и генерированию новых бизнес-идей на основе трендов.

Примеры с компаниями Nokia и Kodak были приведены в главе 1. Они наглядно демонстрируют, что бывает с компаниями, которые с большим запозданием реагируют или вообще не реагируют на изменения, происходящие во внешней среде.

Независимо от того, планируете вы внедрять инновации (новые бизнес-модели или концепции) на существующем рынке, или создавать новый рынок, важно выбрать для этого правильный момент. Трендвотчинг позволяет компаниям одними из первых увидеть возможности для развития, получив право первого хода. Если вы не готовы быть новаторами, вы можете подождать, пока кто-то другой набьет шишек на инновациях, затем учесть их ошибки и сделать потребителям лучшее предложение, став ранними последователями. Именно так поступают некоторые владельцы дорогих гаджетов – они ждут 3–4 месяца после начала старта продаж, внимательно изучают отзывы первых покупателей и дают производителю время на исправление «багов» в случае их появления. Только после этого совершают покупку, понимая все плюсы и минусы смартфона или планшета и даже получая экономию за счет снижения цены в среднем на 10–15 % с момента поступления устройства в продажу.

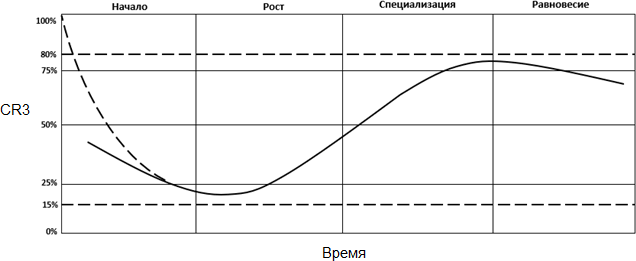

Если мы говорим о принципиально новых бизнес-моделях, товарах или услугах, рекомендую учитывать при принятии решения о выходе на рынок еще и кривую консолидации отрасли или рынка, которая тесно связана с жизненным циклом рынка (см. рис. 6.2).

Рисунок 6.2. Кривая консолидации отрасли или рынка

Оценка консолидации осуществляется с помощью индекса концентрации (CR), рассчитываемого для трех (CR3), четырех (CR4) или пяти (CR5) лидирующих по доле предприятий отрасли (рынка) или брендов:

где Xi – доли предприятий или брендов в отрасли (на рынке).

С помощью индексов СR4 и CR5 оценивается разрыв между тройкой лидеров и последователями.

Как мы уже говорили, наилучшие результаты можно получить за счет совмещения трендвотчинга с маркетинговой аналитикой. Это как раз тот случай, когда тренды помогут понять направление дальнейшего развития рынка или отрасли, а изменение индекса концентрации за последние несколько лет – уровень проникновения инноваций на рынок или в отрасль. Сопоставление этих данных позволит оценить:

– как давно появился тренд в конкретной стране (на конкретном рынке);

– является ли тренд растущим (активно распространяющимся) или идущим на спад (переходящим из тренда в привычное явление);

– какова глубина его проникновения (как много отраслей и рынков находится под его влиянием).

Если в результате выявления и анализа трендов вы понимаете, что они только начали свое движение в мире или в конкретной стране, это значит, на рынках стали появляться компании и бренды, предлагающие новые бизнес-модели и концепции. Это может приводить к возникновению двух ситуаций:

1. Создание рынка. Apple создал рынок смартфонов, на который только некоторое время спустя вышли другие компании. Чем шире распространяется тренд, тем больше таких компаний и брендов, там выше становится конкуренция.

2. Изменения на существующем рынке. Так произошло в случае с «Яндекс. Такси» и Uber, которые вышли на уже зрелый рынок такси, совершив прорыв, который полностью изменил рынок и стимулировал существенный рост спроса на услуги по перевозке. Три онлайн-оператора («Яндекс. Такси», Uber и Gett), по разным оценкам, в 2018 году занимали около 20 % российского рынка такси. А еще несколько лет их просто не существовало. Их появление стимулирует остальных игроков развиваться и искать новые инструменты конкурентной борьбы. На определенном этапе игроки начинают поглощать друг друга, их становятся меньше, доля лидеров увеличивается. Раньше мы уже говорили о том, что «Яндекс. Такси» в 2018 году купил Uber.

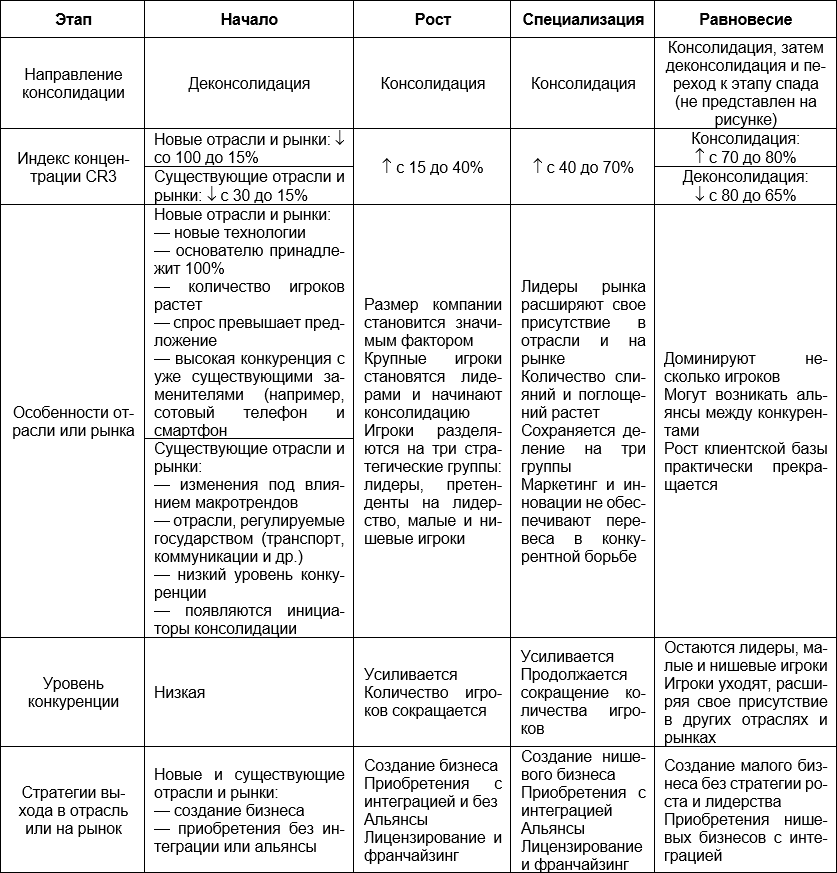

Характеристика этапов кривой консолидации представлена в таблице 6.1.

Таблица 6.1

Характеристика этапов кривой консолидации отрасли и рынка

Разрабатывая бизнес-модели и концепции, важно учесть, что рынок может быть не готов к их появлению, т. е. количество новаторов так мало, что шансов для новшеств практически нет. Речь идет о том, что даже самые интересные идеи могут провалиться, потому что появились слишком рано.

Один из наиболее ярких примеров, когда товар опередил время, – это упакованные супы «Гурмания», которые в 2004 году на российский рынок вывела компания Mars. Продукт оказался невостребованным, и в 2009 году проект был закрыт. Причиной оказалась неготовность российских потребителей, которые на тот момент продолжали жить достаточно медленной жизнью, а для женщин супы из пакета казались символом плохой хозяйки. Можно предположить, что, если бы продукт был выведен в 2016–2018 годах, его ждала бы другая судьба – он нашел бы потребителей среди тех, у кого нет времени на приготовление пищи, а также, возможно, среди тех, кто является приверженцем правильного питания. Иными словами, тренды пришли в Россию позже, чем продукт, принесенный с зарубежных рынков, где эти тренды уже активно развивались.

Нередки случаи, когда бизнес-модель или концепция «выстреливает» через несколько лет после своего появления под влиянием новых трендов. Например, кастомизация, предполагающая адаптацию товаров массового производства под запросы конкретных потребителей за счет их частичного изменения, доработки и введения дополнительных элементов, появилась еще в конце XX века. О ней мы уже говорили ранее в главе 2. Для многих потребителей на начальном этапе она оказалась слишком дорогой. Но с развитием технологий (появление, развитие и удешевление 3D-печати, интернет-технологий и технологий печати, гравировки и вышивки на разных носителях и в единичном экземпляре) и изменением моделей потребительского поведения (стремление к персонализации и усталость от «массового» выбора) в последние годы она начала свое активное развитие.

Например, компания Levi’s несколько лет назад отказалась от кастомизации, которую начала еще в 1990-х годах. Однако сейчас бренд снова делает первые шаги в этом направлении, предложив клиентам своего парижского бутика, а также покупателям магазинов в Нью-Йорке и Сан-Франциско возможность создавать джинсы по вкусу и фигуре с помощью мастера-портного. Примерами успешных проектов являются конфеты M&M’s с возможностью нанесения смайликов, букв и дат, Burberry, предлагающий на своем сайте заказать тренчи «по запросу», или конструирование спортивной обуви на сайте Nike и др. В России кастомизация пока еще менее популярна, но постепенно проникает на новые рынки. Например, «Красный Куб» одним из первых предоставил возможность выбрать варианты подарков с нанесением текстов, рисунков, гравировки и вышивки, приуроченные к различным праздникам и поводам; проект Shokobox позволяет заказать шоколад в упаковке с индивидуальным дизайном; проект «Рубашки на заказ» дает возможность сконструировать рубашку или блузку на свой вкус и др. Есть и проекты, которые были вынуждены уйти с рынка. Например, Getwear, предлагавший джинсы по индивидуальным меркам. Компания на своем сайте так обосновывает свое закрытие: «Мы стали достаточно известными, но не смогли добиться успеха».

Чтобы избежать таких провалов, рекомендую при разработке новых товаров выполнить следующие действия:

– протестировать концепцию товара или услуги или бизнес-модель на фокус-группах или с помощью глубинных интервью;

– выпустить тестовую партию товара и оценить спрос на нее со стороны клиентов, розницы и потребителей (для этого можно воспользоваться аутсорсинговой схемой производства в России или за рубежом);

– начать оказывать услугу ограниченному количеству клиентов, собирая от них обратную связь.

Один из свежих примеров – это попытки крупного российского ритейла внедрять новые технологии, к которым потребители пока не готовы. Как я уже говорила в главе 1, российский розничный рынок отстает от европейского и американского примерно на 5 лет, а это значит, что многие новшества даже для самых активных и «продвинутых» потребителей кажется излишними.

Некоторые сети гипермаркетов в 2018 году начали оборудовать магазины кассами самообслуживания и сканерами, с помощью которых покупатели могут отсканировать товар, взяв его с полки и положив в корзину, а затем совершить оплату на кассе. С точки зрения современных трендов идея прекрасная, поскольку вызывает интерес СМИ и позволяет удивить покупателей. Однако если понаблюдать в точках продаж, оба варианта оборудования потребителями практически не используются, даже если на кассах стоит очередь.

Что же является причинами отказа потребителей от того, что призвано работать на их благо?

1. Российские потребители консервативны и с недоверием относятся к любым нововведениям.

2. Они ориентированы на коммуникации с персоналом торговых точек, даже несмотря на то, что розница все активнее переходит на формат самообслуживания. По этой причине в России довольно тяжело приживались личные кабинеты мобильных операторов, банков и т. п.

3. Для населения 55+ технологические нововведения – причина стресса, стимулирующего их уход в «обычные» магазины.

4. В магазинах высокого ценового сегмента покупатели привыкли к более высокому уровню обслуживания, поэтому их реакция может быть неоднозначной. Внедрив новые технологии и стараясь показать ими свою прогрессивность, ритейлеры могут вызвать у покупателей разрыв между необходимостью самостоятельной оплаты и премиальностью торговой точки.

5. В торговых точках низкого ценового сегмента в большинстве покупатели не настолько технологически продвинутые, чтобы новое оборудование вызвало у них желание незамедлительно его опробовать. Например, отзывы в интернете о внедрении касс самообслуживания в сети «Магнит» красноречиво говорят об отношении потребителей к таким инновациям.

6. Довольно спорным является экономия времени потребителей, для которой изначально предполагается устанавливать такое оборудование.

С учетом указанных выше причин окупаемость оборудования «из будущего» ставится под вопрос. Кроме того, розница, ориентированная на максимизацию выручки с 1 кв. м, теряет часть полезных площадей в прикассовой зоне, с которой идет немалый объем импульсных покупок и акционных товаров.

Еще одни тренды, с ответами на которые можно не только поторопиться, но и опоздать, – это ретро-тренды, которые имеют свойство регулярно возвращаться. С одной стороны, это может быть модой, особенно на рынке одежды, с другой – устойчивым явлением, имеющим за собой рациональную и эмоциональную основу. В их основе лежит, прежде всего, ностальгия потребителей по «былым временам». Наиболее активно этот тренд проявляется на рынке продуктов питания – ретро-упаковка как дизайн-концепция уже не первый год шагает по всему миру, при этом она прекрасно уживается с набирающим популярность трендом натуральности и экологичности. Ретро-упаковка – это история, воплощенная в настоящем. Наиболее часто в упаковке используются элементы открыток и плакатов, ретро-ботаника, гравюры и стиль американской упаковки 1950–70-х годов.

Довольно сложно говорить о том, где и когда именно впервые появился этот тренд, но, несмотря на его широкое распространение, в России у него есть свои особенности. Можно выделить два основных используемых стиля.

Первый – это дореволюционный стиль открыток и упаковки крупных торговых домов. Фабрика «Эйнем» (ныне «Красный октябрь»), «Товарищество "Абрикосов и сыновья"» («Бабаевский»), «Торговый дом Леоновых» («Рот Фронт») и другие предлагали для разных случаев разные варианты коробок и дизайна упаковки. Это стиль сегодня чаще всего используется в упаковке продукции среднего и премиального ценовых сегментов, делая эмоциональную отсылку к небольшим мануфактурам, производящим продукцию по семейным рецептам.

Второй – стилистика советского плаката, открыток и упаковки тех времен. Использование этого стиля во многом обусловлено ностальгией потребителей по продукции советских времен, которая во времена ТУ (производства по техническим условиям) воспринимается как более качественная и натуральная, изготовленная по ГОСТ.

Скорость принятия зарубежных трендов, бизнес-моделей и концепций в России зависит от нескольких факторов (см. рис. 6.3).

Рисунок 6.3. Факторы, влияющие на скорость распространения трендов

Простота копирования – чем проще бизнес-модель, концепция или бизнес-идея, тем быстрее она появляется на российском рынке. Быстрее всего распространяются новшества на рынке интернет-технологий и в сфере услуг, где требуются значительно меньшие инновации, чем в сфере производства. Как мы уже увидели ранее, прямое копирование без предварительного тестирования и выбора правильного времени выхода на рынок может оказаться провальным. В связи с этим рекомендую тщательно подумать перед запуском таких проектов и не забывать их адаптировать с учетом особенностей российских потребителей.

С потребительской точки зрения товары и услуги должны быть удобными, понятными и доступными. В противном случае они будут вызывать сомнения и нежелание их попробовать. Пример с неудачным внедрением в российских магазинах сканеров покупок и касс самообслуживания был приведен выше.

Новшества не должны вызывать негативных ассоциаций и противоречить привычным устоям. В этом случае речь идет о трендах, и о моде. Для большинства потребителей важно мнение окружающих, поэтому они будут отрицать все, выходящее за границы норм, принятых в обществе. В случае с провокационными с потребительской точки зрения товарами и услугами необходимо ориентироваться на людей, готовых бросить вызов миру, но их немного. С помощью сглаживания острых углов бизнес может расширить целевую аудиторию. Например, большинство женщин не готовы носить прозрачную одежду, модную в последние пару лет, – в ответ на это производители могут предложить модели с кружевом. Вспоминая пример с провалом супа «Гурмания», можно сказать, что он потерпел неудачу именно потому, что не вписался в привычные на тот момент в российских семьях привычки питания.

Товар или услуга должны быть доступными для целевой аудитории по цене. Потребители-новаторы стараются за счет цены минимизировать свои затраты на покупку непонятной и неизвестной новинки, информации о которой в сети интернет почти нет. При этом потребители хотят не только снизить экономические риски, но и получить гарантии качества приобретаемого товара или услуги и видеть их соответствие заявленных производителем или продавцом обещаниям.

Зарубежные тренды неравномерно проникают на российский рынок. Задержка может составлять от нескольких месяцев до нескольких лет.

1. Проект Uber был запущен в марте 2009 года, «Яндекс. Такси» появился двумя годами позднее – осенью 2011 года. Активно сервисы развиваются в России последние 4–5 лет, до этого уступая привычной бизнес-модели на рынке услуг такси. Сегодня это неотъемлемая часть жизни людей, живущих активной жизнью, много передвигающихся по городу, не имеющих автомобиля или не желающих решать проблемы с парковкой.

2. Кофе навынос (кофе to go) как бизнес-модели на рынке общественного питания несколько десятков лет. Она появилась в США, а сегодня во всем мире бумажный стаканчик с кофе в руках – это символ активной городской жизни. «Макдональдс» работает в России с 1990 года, в его ассортименте всегда был представлен кофе, но еще несколько лет назад россияне практически не потребляли его в машине или на улице. Считалось, что не только есть, но и пить напитки можно только внутри ресторана. Толчком для развития этого формата кофеен стало открытие в Москве сети Starbucks в 2007 году, поддерживаемое зарубежными сериалами, например, «Секс в большом городе». Сейчас многие уже не могут представить свою жизнь без такого кофе. Это повлекло за собой моду на термокружки и кружки-термосы, а они, в свою очередь, формируют спрос на кастомизированные изделия.

3. Компания Philip Morris впервые представила электронную сигарету iQOS в 2014 году. В качестве рынка для начала продаж была выбрана Японии, жителей которой являются приверженцами технологических инноваций и не любят доставлять неудобство окружающим в силу культурных особенностей. Далее продажи стартовали в Италии и Швейцарии, в которых на тот момент уже были популярны электронные сигареты. В Россию новинка пришли только в 2016 году. К этому времени наиболее прогрессивные курильщики уже были наслышаны о ней и привозили ее из-за рубежа, а также стабильно рос интерес к электронным сигаретам и вейпам, позиционируемым как менее вредные для здоровья.

4. Интерес к завтракам вне дома у россиян растет с каждым годом. Но если для зарубежных потребителей это привычный сценарий начала рабочего дня, у нас их могут себе позволить немногие и преимущественно в крупных городах. Это связано не только со стоимостью завтрака, но с неготовности к такому новшеству самого ресторанного бизнеса (например, многие открывают свои двери для посетителей не раньше 10 часов) и особенностями российского менталитета. Многим проще вообще отказаться от завтрака, чем потратить на него деньги в кафе или встать пораньше. В нашей стране еще сохранилось убеждение, что завтракать нужно только дома. Если в США в «Макдональдс» завтраки были введены в 1973 году, то в России – только через 15 лет после открытия первой точки в 2005 году.

5. В России достаточно долго приживалось онлайн-образование. Россияне, привыкшие к классическому образованию в школе или вузе, скептически приняли новый формат обучения, испытывая к нему недоверие. Один из наиболее известных мировых проектов Coursera появился в апреле 2012 года, сегодня в нем представлены программы только нескольких российских вузов. Российский проект «Универсариум», работающий в близком формате, появился в декабре 2013 года. Но, несмотря на рост спроса на образовательные услуги, потребители все еще относятся к онлайн-проектам с недоверием, ожидая получить услуги низкого качества. Негативное влияние на отношение к этому формату оказывает и инфобизнес, с некачественными услугами которого уже многие успели столкнуться.

6. Коворкинги – новая модель организации рабочего процесса, быстро нашедшая своих потребителей среди фрилансеров и представителей бизнеса. Первый коворкинг появился в 2005 году в Сан-Франциско, а затем в Европе. Концепция идеально вписывается в стиль жизни современной молодежи «городской кочевник», предполагающий работу без привязки к конкретному рабочему месту из любой точки мира. Первый российский коворкинг открылся в 2008 году в Екатеринбурге, в 2017 году было зарегистрировано уже более 300 проектов, из них треть – в Москве.

7. Southwest Airlines – это первая в мире компания-лоукостер, начавшая свою деятельность в США в 1949 году. Первой европейской авиакомпанией, предложившей дешевые авиабилеты, стала в 1998 году компания Ryanair. Первый российский лоукостер SkyExpress начал свою работу в 2006 году, а в 2011 году был куплен другим перевозчиком под чартерные рейсы. «Авианова» была основана в 2009 году и также в 2011 году была признана банкротом. Это еще один пример того, как бизнес-модель опередила время. Активно развиваться в России лоукостеры начали после кризиса 2014 года. В этот момент рынок авиаперевозок стремительно сокращался – потребители отказывалась от поездок или переключались на другие виды транспорта. Сегодня единственный российский лоукостер – это «Победа», кроме этого, услуги по дешевым перелетам россиянам оказывают еще более 10 иностранных авиакомпаний.

8. Одной из первых компаний, начавших работать в сфере доставки продуктов с рецептами на дом, стала HelloFresh, созданная в 2011 году и сейчас работающая в 7 странах. В России первый такой «Шефмаркет» был запущен в 2012 году, «Дома вкуснее» – в апреле 2013 года, «Партия еды» – в 2014 году. Бизнес-модель стала ответом на изменение пищевых привычек, образа и темпа жизни современных потребителей.

Анализируя представленные выше примеры прихода на российский рынок зарубежных трендов, можно увидеть, что сроки сокращаются. Основными драйверами для этого становятся развитие интернет-технологий и меняющиеся модели потребительского поведения, прежде всего в больших городах.

Запаздывание российских рынков с точки зрения распространения трендов, бизнес-моделей и концепций обусловлено двумя причинами.

Первая – в большинстве случаев российские компании крайне негибки и не готовы рисковать, если речь идет о бизнес-идеях, результат от реализации которых прогнозировать сложно. Прежде всего это касается развития существующих бизнесов, собственники которых часто довольно консервативны и тяжело идут на риски, понимая, что привлеченные инвестиции нужно будет возвращать, даже если проект не «выстрелит». Немного проще обстоит дело со стартапами, однако и в данной сфере много негативных примеров, которые заставляют будущих предпринимателей задуматься о выходе на тот или иной рынок с инновацией. Об ошибках на старте малого бизнеса мы еще будем говорить в главе 10.

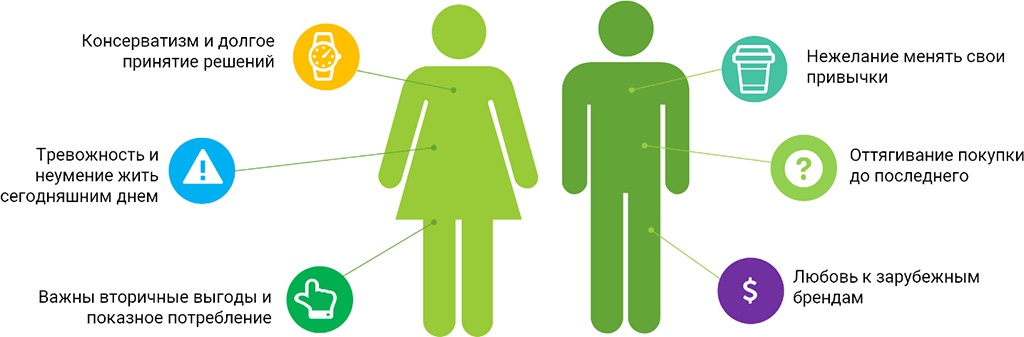

Вторая – особенности российского менталитета, серьезно отличающегося от зарубежного (см. рис. 5.4). Не учитывая их, можно обречь на провал даже самые успешные проекты, реализованные в других странах. Мы уже частично касались их, разбирая пример с внедрением российскими ритейлерами новых технологий. Теперь рассмотрим их подробнее.

Рисунок 6.4. Отличия российских потребителей от зарубежных

1. Консерватизм и долгое принятие решения о покупке. Новаторов среди россиян гораздо меньше, чем за рубежом. Ситуация постепенно меняется под влиянием молодежи, более открытой для всего нового. Старшее же поколение, жившее еще во времена Советского Союза, а затем и в неспокойные 90-е, крайне осторожно относится к любым новшествам, а при приобретении товаров и услуг долго собирает информацию, сравнивая предложения между собой и постоянно ожидая подвоха или мошенничества (отголосок финансовых пирамид и многочисленных телемагазинов). По этой же причине наши потребители крайне настороженно относятся к предоплате в интернет-магазинах, предпочитая оплату по факту получения товара.

Одновременно с этим избыточное рыночное предложение ведет к тому, что потребители теряются, когда надо выбрать между похожими товарами и услугами. Когда товары нужно было «доставать», а на полках было пусто, такой проблемы просто не было. Широта ассортимента до сих пор многих покупателей старше 55 лет приводит в затруднение, они не рискуют пробовать что-то новое, сохраняя преданность когда-то ранее сделанному выбору.

Также россияне ориентированы на личные коммуникации, которые снимают часть их сомнений и повышают доверие к продавцу и компании в целом. По этой причине многие потребители до сих пор избегают пользования личными кабинетами на сайтах банков и мобильных операторов или телефонными службами поддержки – им проще совершить платеж или решить проблему, обратившись в офис и лично объяснив свою проблему, чем общаться с обезличенным помощником. Молодежь же, наоборот, предпочитает виртуальное общение, находя его более удобным и четким с точки зрения выполнения тех или иных действий.

2. Наши потребители тревожны и не всегда живут сегодняшним днем, часто вспоминая свой прошлый негативный опыт или беспокоясь о будущем. Времена тотального дефицита сформировали привычку покупать много и про запас. До сих пор в некоторых семьях можно обнаружить «стратегический запас» консервов, растительного масла, сахара, крупы или стирального порошка. Под влиянием этой модели потребления в 2014 году с полок за считанные дни была сметена вся гречневая крупа, несмотря на стремительный рост цен на нее. Аналогичным образом в конце 2013 года, уже ощутив начало кризиса, население массово скупало бытовую технику, которая затем в большом количестве появилась на сайтах типа «Из рук в руки» или Avito. Такой же подход порождает «жадность» при виде распродаж или акций в розничных точках. К счастью, ситуация постепенно меняется – кризис приучил людей не только к покупкам про запас, но и к рациональному подходу к трате денег.

3. Зарубежные потребители постепенно уходят от показного потребления, а в их системе мотивации рациональные мотивы становятся более важными, чем вторичные выгоды. Наши потребители пока еще «застряли» в желании показать всему миру свои возможности. Это снова отголоски советских времен, когда брендовые импортные вещи были объектами желания большинства россиян. Сегодня ситуация постепенно меняется, на первый план выходит осознанный подход к совершению покупок, но потребители продолжают через покупки дорогих товаров решать свои психологические проблемы, доказывать свое превосходство и показывать свою принадлежность к «избранным». Например, в 2016 году во время кризиса на фоне падения во всем мире продажи Prada в России выросли на 15 % (в мире – упали на 11 %), а Tiffany&Co – на 30 % (в мире – упали на 3 %). У некоторых французских и итальянских брендов на Россию приходится около 30 % от мирового объема продаж. Эти же причины лежат в основе покупок в кредит и приобретения копий дорогих брендов (фейков).

4. Как и многие другие, российские потребители не любят менять свои привычки и устоявшиеся модели потребления. Но если соединить это с остальными особенностями, данная характеристика становится основным барьером на пути распространения новых технологий, товаров и услуг. По этой причине важно им показывать преимущества новшеств, которые потребуют некоторого времени на привыкание, но сделают жизнь проще. Таким путем постепенно проникали на рынок продуктов питания высокомаржинальные полуфабрикаты, позволяющие экономить время на приготовлении пищи и при этом получать на выходе качественный и вкусный продукт.

5. Многие из нас откладывают покупку до последнего, живя по принципу «пока гром не грянет…», ожидая очередного снижения цен, убеждая себя в необходимости покупки даже очень желанного товара и бесконечно сравнивая между собой варианты или цены в разных местах продаж. В большинстве случаев за этим стоит страх послепокупочного диссонанса – вдруг потом не хватит денег на другие покупки, вдруг товар не стоит на самом деле столько денег, вдруг потом можно будет купить дешевле и т. п.

6. Россияне любят зарубежные бренды не только в люксовом, но и во всех сегментах. Потребители все еще «западают» на нерусские названия, хотя уже давно в курсе, что многие бренды производятся в России. Например, Greenfield, ErichKrause, Faberlic, Gipfel, «Л’Этуаль», O’stin, Scarlett и др. Это тоже влияние прошлого, когда все зарубежные товары казались по определению лучшими, чем производимые в России (СССР).

Несмотря на особенности российских потребителей, под влиянием изменений во внешней среде они постепенно меняются, становясь более свободными в принятии решений, что увеличивает их открытость ко всему новому. Следствием этого будет сокращение сроков прихода в Россию трендов, интересных бизнес-моделей и концепций.

Чего же можно ожидать в России в ближайшие 1–2 года? Часть из перечисленных ниже идей уже медленно проникают на рынок.

1. Велосипедный спорт набирает популярность по всему миру. В России в обеих столицах уже появились велодорожки и парковки для велосипедов. Следующим шагом могут стать велокафе, расположенные на наиболее популярных маршрутах.

2. Потребители, платящие в магазинах с помощью телефонов, – уже не редкость в России. Можно ожидать, что их количество будет стремительно расти. Смартфоны заменяют нам все большее количество товаров, становясь устройством с широчайшим функционалом.

3. Появление селфи-зеркал, которые расширят возможности для самопрезентации, особенно среди молодежи. Умные зеркала смогут решить вопрос «лишних» рук, передавая изображение на смартфон. Очевидно, что наиболее востребованы они будут на рынках одежды, красоты и индустрии спорта.

4. Мини-спортзалы в офисах – интересное и удобное решение и для бизнеса, и для сотрудников. Компании с их помощью могут повысить лояльность персонала и сэкономить на оплате абонементов, если это предполагается социальной политикой. Сотрудники – сэкономить время на дорогу до спортзала и возможность заниматься в удобное время до или после работы, а также во время обеда.

5. Комиссионные магазины в том же формате, как они были представлены в Советском Союзе, для люксовых товаров. Эта идея уже давно реализуется за рубежом, причем не только в формате перепродажи, но даже и почасовой аренды на специализированных сайтах. Основная задача таких магазинов – отпозиционироваться от секонд-хенд, которые считаются магазинами для самых бедных.

6. Чехлы для автомобилей и чемоданов уже появились в России, но знают о них пока еще немногие. Эта идея базируется на желании людей защитить свое имущество от повреждений, сэкономить время на очистке автомобиля в зимнее время года, а также выделиться за счет оригинального дизайна (прежде всего это касается чемоданов).

В заключение главы повторю еще раз. Если вам удалось обнаружить интересный тренд или новые потребности потребителей, поторопитесь их протестировать и в случае удачной апробации внедрить в производство. В противном случае кто-то может успеть сделать это раньше вас.

Как же понять, что наступил момент, когда можно выйти на рынок с новинкой, которая будет принята потребителями? Уверена, что все можно просчитать, и для этого необязательно проводить масштабные исследования. Скорее всего, в вашей компании работают такие же потребители – многие из сотрудников могут являться потенциальной целевой аудиторией. Фокус-группы, глубинные интервью, тестирования и дегустации могут проводиться внутри компании. Важно избежать одной ошибки – субъективности, которая может наделить товар или услугу теми характеристиками или свойствами, которых у них нет. Конечно, сложнее будет, если речь идет о luxury-товарах, но и в этом случае у вас есть шанс «достучаться» до них, поскольку многие обеспеченные люди открыты для диалога при правильном подходе к ним.

Конечно, при выведении на рынок новинки наибольшие риски при массовом производстве. Но можно пробовать на маленьких объемах, например, по аутсорсинговой схеме или найдя возможности наладки оборудования для производства минимальной тестовой партии. В некоторых случаях навстречу могут прийти поставщики оборудования, которые также заинтересованы в появлении новинок. Для них это потенциальный рост спроса на оборудование как с вашей стороны, так и других игроков рынка, которые рано или поздно неизбежно начнут копировать новинку.

Много лет назад, будучи руководителем отдела маркетинга пищевого предприятия, я сама выводила на рынок новинку, аналогов которой не было, – несладкие гречневые каши моментального приготовления «Ясно Солнышко» с грибами и зеленью. О трендах на тот момент еще почти никто не говорил, но зато у нас был IT-отдел, который регулярно жаловался, что устал есть на обед сладкие овсяные каши. Мы с технологом задумались и начали «сочинять» варианты, бесконечно их дегустировать. Эти каши ели все – отдел продаж, производство, мой отдел маркетинга в полном составе и главный «заказчик» (IT-отдел). Затраты на исследования были нулевые. После этого вместе с главным инженером и директором по производству был решен вопрос производства тестовой партии в объеме, который не нанес бы существенного убытка, если бы мы все-таки ошиблись. Моя каша до сих пор стоит на полках сетевой розницы. Проходя мимо коричневых пачек, я каждый раз улыбаюсь и думаю, что маркетинг – это не всегда большие бюджеты. Главное – найти надежный способ получения достоверной информации. И обязательно привлекать к процессу отдел продаж, поскольку именно они стоят на передней линии перед лицом сетей и дистрибьюторов. Если сами продажи не верят в продукт, почему в него должны будут поверить другие?

Сложнее обстоит дело, если речь идет о прорывных технологиях. В этом случае нужно не просто быть уверенными в новинке. Важно протестировать их на потребителях, являющихся новаторами. Если они примут продукт, есть вероятность (но только вероятность), что он будет со временем воспринят и другими потребителями. Но даже если они оценят товар, он может «не пойти» дальше по причинам, о которых мы уже говорили. Решением может стать тестирование новинки через продажи в конкретном городе, сети магазинов, стране и др. Это снизит риски и убытки по сравнению с тем, если компания запустит производство сразу же в полном объеме. Другой вариант – это предпродажи, когда компания выпускает ограниченное количество товара, выставляет его продажу и таким образом тестирует спрос. В случае если он высокий, оперативно выпускаются новые партии товара. Аналогичные подходы могут использоваться и в сфере услуг, в том числе онлайн-проектов.

Все, кто выходит первым, конечно, рискуют и прокладывают дорогу следующим за ними. С одной стороны, престижно и выгодно быть первыми, а с другой – в наши дни конкурентное преимущество может оказаться недолгим из-за высокой скорости копирования. Поэтому, если вы обнаружили новый тренд, интересную идею, бизнес-модель или концепцию, рискуйте и пробуйте, иначе кто-то это может сделать раньше вас.