Второй важный способ сберегать деньги: проделайте себе «пластиковую» операцию

Хотели бы вы узнать, как сократить свои расходы на 20–30 % за полминуты? Хотели бы? Хорошо, подскажу. Для этого снимите наличные со всех своих пластиковых кредитных карточек, за исключением одной, так, на всякий случай, но и эту запрячьте подальше. Затем положите все наличные, которые вам пока не нужны, обратно в банк. Статистика утверждает, что это простое действие автоматически и почти без ущерба для вас снизит ваши расходы на жизнь в среднем на 30 % в течение следующих 12 месяцев. Почему? Потому, что кредитные карточки обеспечивают беспрепятственный доступ к покупательским ресурсам. Лишившись этого доступа, вы одновременно избавитесь от дополнительного соблазна тратить деньги. В результате ваши общие расходы автоматически снизятся.

Денег, которые вы сберегаете, плюс 10 %, которые платите «самому себе» с любого дохода, должно вполне хватить на воплощение в жизнь вашей длительной инвестиционной программы по накоплению 1 миллиона долларов.

Из разговоров о деньгах

Сейте мысль, пожинайте действие.

Сейте действие, пожинайте привычку.

Сейте привычку, пожинайте характер.

Сейте характер, пожинайте вечное Благополучие.

Дэвид О. Маккей

Из разговоров о деньгах

Секрет финансового успеха состоит в том, чтобы тратить оставшееся после сбережения, а не с берегать оставшееся после траты.

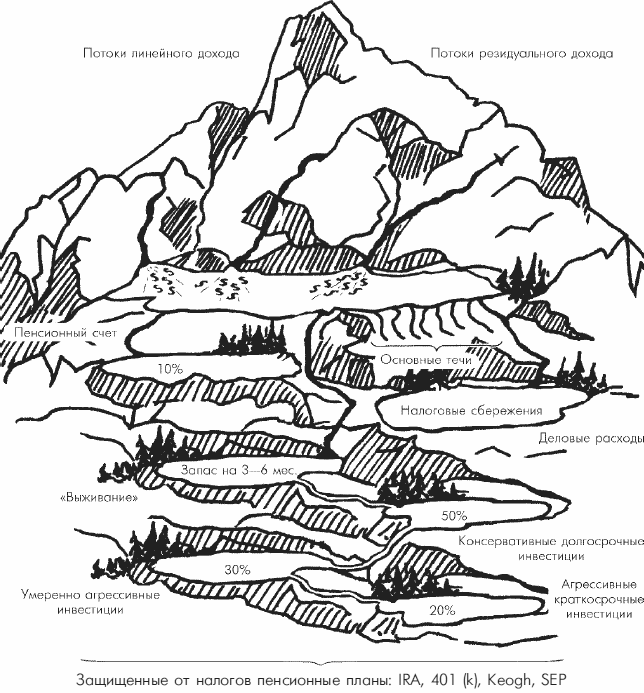

Представьте себе несколько бассейнов, в которые излишек денег перетекает из вашего главного накопительного резервуара. В первом бассейне должен содержаться ваш НЗ – стратегический запас. Здесь место в первую очередь тем 10 %, что вы платите самому себе, при этом желательно, чтобы в любой момент времени в бассейне содержалась сумма не меньше той, которой достаточно на покрытие ваших трехмесячных расходов. Вы удивились бы, если бы узнали, скольких людей в нашей стране от бездомности отделяет всего одна оплата по счетам. Позаботьтесь о том, чтобы не оказаться в их числе. Рассматриваемая сумма должна храниться в самом что ни на есть надежном месте, например на застрахованном банковском счете, при этом желательно, чтобы процентная ставка была выше и чтобы вы имели гарантированный доступ к своим деньгам в течение не более 30 дней. После того как этот бассейн оказывается заполненным, ваша собственная 10-процентная квота с дохода перетекает в один из трех дополнительных бассейнов: консервативные, умеренно рискованные или очень рискованные инвестиции. Чем вы старше, тем больше денег вам следует помещать в бассейн консервативных инвестиций. Чем вы моложе, тем на более высокий риск вы в состоянии пойти. Внимательно изучите рисунок 2.6, а затем переходите к следующей главе.

Фискальное здоровье

Представьте на мгновение, что вы врач. К вам пришел пациент на ежегодный медицинский осмотр. Вы задаете ему обычные вопросы, проводите диагностику с помощью стандартных терапевтических приемов, и скоро у вас формируется вполне ясная картина по поводу состояния здоровья пациента.

Настало время посетить финансового доктора. Вместо медицинской давайте проведем фискальную диагностику.

Что такое фискальное здоровье? Это умение рационально распоряжаться своими деньгами. Насколько хорошо вы ведете их учет? Только честно. Удается ли вам обеспечивать себе приток новых доходов? Избегаете ли вы чрезмерной утечки денег из вашего бюджета? Как дела с вашими активами? Не залезаете ли вы в долги? Короче говоря, удается ли вам зарабатывать и сберегать деньги?

Заполните анкету фискального здоровья, предложенную ниже, чтобы узнать, насколько хорошо идут ваши финансовые дела.

Рис. 2.6. Ваша полная финансовая картина

Анкета фискального здоровья

50 способов сберечь 50 долларов в месяц

1. Делайте приобретения, пользуясь списком покупок, и никогда не отклоняйтесь от него.

2. Просто скажите «нет» банковским автоматам, требующим комиссионные, – заранее планируйте, когда вам потребуются наличные.

3. У вашего банка высокие комиссионные? СМЕНИТЕ БАНК.

4. Не давайте накапливаться долгу на вашей кредитной карточке!

5. Если долг неизбежен, поищите карточку с более низкой процентной ставкой.

6. Нуждаясь в договоре страхования, ищите страхователей, запрашивающих минимальные премии.

7. Страхуя дом или автомобиль, стремитесь добиться максимальных вычетов.

8. У вас есть частная ипотечная страховка? Если выкупленная доля недвижимой собственности достигла отметки 20 %, подобная страховка вам больше не требуется.

9. Заказывайте лекарства по почте, проходя длительный курс лечения.

10. Попросите врача выписать вам более дешевое лекарство.

11. Проверяйте медицинские и больничные счета на предмет возможных ошибок – многие страховые компании предлагают возместить переплату.

12. Берите напрокат – никогда не покупайте – то, чем будете пользоваться всего несколько раз.

13. Превратите свой задний двор в магазин – продавайте ненужные вещи.

14. Летайте дешевыми авиарейсами и ищите те, которые еще дешевле.

15. Пользуетесь наворотом «ожидание соединения»? Не всегда? Откажитесь от тех дополнительных телефонных услуг, которые вам не нужны.

16. Связывайтесь с друзьями по электронной почте, вместо того чтобы звонить по телефону.

17. Обходите стороной кинотеатры – берите напрокат кассеты.

18. Питаетесь в ресторанах? Чаще готовьте дома.

19. Берите обед с собой на работу.

20. Не покупайте вы эту книгу! У вас же есть абонемент в библиотеку!

21. Очистите место в своем почтовом ящике – не подписывайтесь на журналы, которые не читаете.

22. Сходите на парад или выберитесь на пикник – бесплатные развлечения иногда самые лучшие.

23. Общайтесь с друзьями в машине. Договаривайтесь о совместной эксплуатации автомашин.

24. Будьте ближе к народу – старайтесь не пользоваться такси.

25. Покупайте авиабилеты всегда заблаговременно – и всегда проводите субботу там, куда летите. Можно неплохо развлечься, да и дешевле выходит!

26. Бросьте посещать свой клуб здоровья – предпочтите местный гимнастический зал.

27. ПРЕМИАЛЬНЫЕ КУПОНЫ и ДВОЙНЫЕ ПРЕМИАЛЬНЫЕ КУПОНЫ – комментарии излишни.

28. Что вам в фирменном названии? Покупайте то, что ничем не хуже.

29. Перестаньте пользоваться бумажными полотенцами – стирайте обыкновенные.

30. Подумайте, прежде чем покупать продукты быстрого приготовления: они дороги и не очень полезны для здоровья.

31. Станьте завсегдатаем мелкооптового магазина.

32. Придерживайтесь политики «доверяй, но проверяй» в отношении лазерных считывателей штрих-кодов, а заодно и получаемых на руки чеков – ошибки случаются.

33. Избегайте специализированных магазинов – цены там часто «кусаются».

34. Для сравнения купите что-нибудь в интернете.

35. Багажник есть? Покупайте столько, чтобы не могли унести.

36. Бензин высшего сорта для вашего авто? Большинство прекрасно ездит без него. Сверьтесь с руководством пользователя, если не верите.

37. Забудьте слова «автоматическая мойка автомобилей» – мойте машину сами и дышите свежим воздухом.

38. Решив поменять масло в машине, обратитесь к автослесарям на углу, а не в сервисный центр.

39. Никогда не платите лишнего за послегарантийное обслуживание или за продление гарантии – гарантии завода-изготовителя обычно достаточно.

40. Откажитесь от дорогих каналов, которые не смотрите, или вообще откажитесь от кабельного телевидения.

41. Оставьте в покое обогреватель! Лучше оденьте свитер.

42. Принимайте душ вместо ванны.

43. Включайте посудомоечную машину только тогда, когда она полна посуды.

44. Пригласите специалистов провести проверку вашего дома на энергосберегающие свойства – многие компании предлагают такие услуги бесплатно.

45. Никогда не платите больше, чем необходимо, за страховку взятого напрокат автомобиля – вы, возможно, уже защищены своей кредитной карточкой или обычной автомобильной страховкой.

46. НЕ ИГРАЙТЕ В ЛОТЕРЕЮ – шансы быть убитым молнией выше, чем шансы выиграть.

47. Наступает время рефинансировать дом? Следите за процентными ставками!

48. Сначала заплатите самому себе – откладывайте по доллару в день.

49. Купите себе свинью-копилку для монет, которые постоянно обитают в вашем кошельке.

50. Не тратьте свою следующую прибавку к зарплате – ВЛОЖИТЕ ЕЕ ВО ЧТО-НИБУДЬ.