Глава 7

Улучшай среднюю цену своей позиции?

В конце прошлой главы мы наслаждались ровными и плавно текущими вверх (до поры до времени) графиками доходности одного из наших идейных оппонентов. Из тех, кого мы называем контртрендовиками. Ну а еще подтруниваем над некоторыми из них, что они – «усреднялкины», любители «усреднять» убыточную позицию.

* * *

Поговорим об усреднении.

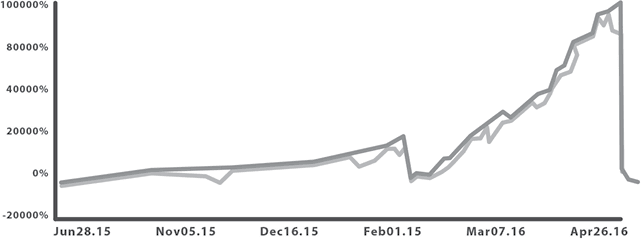

Для затравки разговора вот еще один «симпатичный» и симптоматичный график доходностей:

* * *

«Усреднение (увеличение позиции с целью формирования безопасной средневзвешенной цены) – это самый важный элемент управления размером позиции и это огромное благо».

«Уже шестой месяц цены на российские акции улучшаются и улучшаются (июнь 2017 года)».

(С просторов трейдерского рунета)

Для справки: Индекс Мосбиржи с января по июнь 2017 года снизился с 2250 до 1800 пунктов.

Итак, вы купили акцию за 100, цена пошла вниз, и теперь акция стоит 90. Если акция проделает свой путь обратно до 100, вы всего лишь избавитесь от убытка, но не поучаствуете в пропущенном движении вверх. Что делают в такой ситуации некоторые трейдеры? Они покупают еще акций, но уже по цене 90.

Если цена пошла еще ниже – снова производится наращивание позиции.

Если тренд не развернется – убытки будут расти пропорционально темпам и масштабам усреднения.

По сути, эта стратегия является вариацией тактики игры в казино под названием «мартингейл»: вы ставите на черное или на красное и при проигрыше ставки удваиваете ее. Так вы действуете до тех пор, пока не выиграете. Однако ставки растут по экспоненциальной кривой и довольно быстро превышают сумму, которой располагает игрок. В трейдинге аналогичная стратегия рано или поздно подтвердит известный афоризм, что «рынок может сохранять иррациональность дольше, чем вы можете сохранять платежеспособность».

«Усреднялкины» любят утверждать, что у них не «мартингейл» – они же не обязательно удваивают позицию, они же могут ее усреднить на четверть, треть ну или еще в каких-либо пропорциях. Но в любом случае подход сводится к наращиванию убыточной позиции. И последующей, если цена вернется к исходному уровню, фиксации небольшой прибыли. Почему небольшой? Потому что долго сохранять (а тем более наращивать) прибыльную позицию – не в правилах «усреднялкиных»; потому что страх потери прибыли заставляет ее фиксировать.

* * *

«Но самое главное в усреднении и «мартине» – это психологический комфорт. Полная нирвана и спокойствие. Нервотрепка крайне редка, только когда ты подходишь к краю просадки и дооткрываешь последние «колена». И то, зная, что депозит – это монета, одна из многих, напряга нет. Все остальное время ты месяцами и годами рубишь копеечку, радуешься жизни, прибыли и своим удачным торговым входам».

Совершенно верно. В чем приятность усреднения? В том, что 90 % времени трейдер находится в зоне психологического комфорта: когда рынок идет в его сторону – капает хоть маленькая, но прибыль; когда идет против него – дает «усреднить» позицию по «лучшей» цене. И бóльшую часть времени дает ровную растущую динамику счета…

Но потом приходит ОН – Тренд. И зажимает трейдера в убыточной позе. Как известного большинству трейдеров рунета, Василия, например. Но у Василия есть дополнительный источник дохода, и он может не рисковать чрезмерно плечом, а значит, может надеяться успешно пересидеть просадку даже от усреднения в шорте доллара, как той долгой и холодной для него зимой 2014 года. А если этого дополнительного притока денежной наличности для поддержания усредняемой позиции нет, то последствия бывают более печальными или даже трагическими – в виде резкого «сквиза» вниз на графике счета.

* * *

«alexnewbee, конечно. Главное – удвоиться раньше слива. А это не так сложно».

«Вестников, он расписал, что усреднение убыточно, не понимая, что никто равномерно не усредняется, как он посчитал».

Этот «сквиз» на графике счета «усреднялкин» расценивает как нелепую случайность, ведь бóльшую часть времени все было тип-топ. Ну и, может быть, корит себя за некоторую самонадеянность и нерасторопность, не позволившие в этот раз «удвоиться раньше слива, что не так сложно».

А на самом деле это – весьма сложно. И этот «сквиз» или «кочерга» на графике – не случайность. Это – закономерность. В силу самой природы усреднения – наращивания ставок против движения рынка.

Ну, может быть, немного попроще не дождаться «кочерги», если начинать усреднение с очень малой доли капитала. То есть заряжая минимум начального депозита и усредняясь очень аккуратно и медленно. Тогда шансы успеть «разогнать» счет могут стать выше. Но в таком случае и возвращение в зону безубыточности, не говоря уж об удвоении счета, будет очень медленным. Ибо будет начинаться с этого стартового мини-капитала и идти невысокими темпами.

И, если, например, «разгоняемый» счет составляет 5 % от общего капитала трейдера-инвестора, то и удвоение этого стартового счета даст лишь 5 % доходности на весь капитал.

В общем, все это прекрасная иллюстрация к тезису многих трейдеров, в том числе и Тимофея Мартынова, что чем психологически комфортнее ваш трейдинг, тем менее, скорее всего, он эффективен.

В случае усреднения психологически комфортных удачных входов очень много, так как каждый раз покупаешь по цене ниже, чем была только что, и продаешь по цене выше, чем была только что. До момента, конечно, когда «дооткрываешь последние колена».

И вот поэтому усреднение (и его разновидность – «мартингейл») популярен на памм-счетах и у доверительных управляющих: большую часть времени – нирвана и спокойствие, а также респект с уважухой со стороны клиентов. А когда все-таки подошел к краю просадки и рухнул (а рушится усреднение на мощных направленных движениях), можно перед клиентами оправдаться: «Видите, какое дикое движение, – кто же мог его предположить? Смотрите, как долго и успешно я зарабатывал себе и вам денежку… ну да – вот сейчас как раз рынок оказался «дурным», но больше этого не повторится. Да и я сделаю необходимые выводы. Поэтому давайте с вами еще раз повторим!»

И, учитывая психологический комфорт клиента и красоту динамики счета до финального обвала (а клиенту нравится, когда почти каждый день в плюс, и почти каждый вход в позицию – удачен), шансы на то, что клиент попробует повторить, весьма высоки. Но эффективность этого метода вызывает, мягко говоря, большие сомнения.

Впрочем, клиент и без управляющего таким памм-счетом «сам с усами» – и в следующий раз уже типа не станет жадничать и выскочит с прибылью, не дожидаясь финальной «кочерги».

Ну а самые умудренные начинают мыслить о формировании портфелей из таких памм-счетов. Не случайно в приведенной чуть выше цитате с просторов трейдерского рунета говорится, что «депозит – это монета, одна из многих, напряга нет». В данном случае клиент исходит из логики, что если собрать кучку таких стратегий, то в результате все они будут расти в основном ровно и красиво, и задачей будет только выходить из более «зрелых» в «молодые». И счастье сочетания высокой доходности, ровных графиков счетов и психологического комфорта будет в кармане.

Но так ли это?

Если депозитов под усреднения много, то это значит, что на каждый из них заряжается лишь «одна из монет» – очень небольшая часть от общего капитала, чтобы были деньги на восхождение в других стратегиях, и чтобы был запас на следующее восхождение после обнуления каких-то из стратегий. А это означает, что доходность на общий капитал от этих усреднений может быть существенно ниже, чем без «мартинов». Хотя на каждом отдельном успешном усреднении динамика выглядит очень привлекательно, если не знать, сколько депозитов под усреднения сгорело бесславно; и сколько «монет» не задействовано в эти красивые графики, а лежат в запасе, ожидая «кочерги». Но психологически – да, комфортно.

Но доходно ли? Не факт. Мало того, что куча счетов с небольшими суммами и плечами сама по себе снижает доходность, так и наложенная совокупность этих графиков с провалами, «размазанными» по времени, тоже делает картинку не такой благостной. Разная предыдущая доходность, достигнутая на разных графиках перед «кочергой», будет делать график совокупной доходности в лучшем случае тоже весьма зигзагообразным. В среднем случае – прямой горизонтальной линией. А в худшем будет заканчиваться такой же «кочергой»; но совокупной – по всему депозиту. Ибо будет сопровождаться наращиванием плеча по всему портфелю. Так как любитель стратегий усреднения скорее всего будет усредняться и по совокупности задействованных стратегий, то есть перекладываться с наращиванием плеча из прибыльных стратегий в убыточные. Наращивая плечо и «улучшая» уже общую позицию по портфелю стратегий, теряя осторожность – ведь вроде бы портфель диверсифицирован?

Любители и пропагандисты таких красивых стратегий усреднений очень любят считать доходность только на задействованный в них капитал. Абстрагируясь от того, каков размер совокупного капитала, размазанного по разным стратегиям или диверсифицированного по разным направлениям инвестиций.

При определении доходности такого метода (впрочем, как и других) надо учитывать все. Неважно – просто так ли лежат 95 % оставшихся денег на трейдерском счете или вложены в облигации, недвижимость; да хоть в международную торговлю оружием… Мы же говорим о трейдинге и его эффективности. И определяем эту эффективность относительно всего рабочего капитала, то есть капитала, который задействован активно или пассивно в наши стратегии. А стратегии мартингейла предполагают начальную работу на часть общего капитала, чтобы были свободные деньги для усреднения. Если не зарезервированы деньги (и/или плечи) для усреднения, то не будет и усреднения – не на что будет усредняться. А если зарезервированы, то и эффективность усреднения надо считать с учетом резерва, то есть на весь капитал. И тогда эффективность усреднения может оказаться весьма низкой по сравнению с альтернативными мартингейлу стратегиями.

* * *

«И если ты не усредняешься, то сомневаюсь, что ты доволен своими результатами, так как ты пропускаешь хорошие и самые лучшие входы».

Vanuta

Vanuta, я доволен своими результатами. И не усредняюсь, так как усредняться – значит наращивать свою позицию тогда, когда котировка идет против этой самой позиции. Ибо усреднение позиции – это именно «улучшение средней цены». А я предпочитаю не усреднение убыточной, а «пирамидинг», то есть наращивание прибыльной позиции.

* * *

«В чем разница, не расскажете? Две разновидности усреднения – мартингейл и пирамидинг».

Vanuta

«Пирамидинг» «ухудшает» среднюю цену позиции, так как добавление идет по «худшей» цене, чем была до этого добавления. Усреднение убыточной позиции психологически приятно и комфортно, а наращивание прибыльной – отнюдь. Но усреднение в целом ухудшает результаты трейдинга (хотя и «улучшает» среднюю цену каждой отдельно взятой позиции), а «пирамидинг» в целом улучшает результаты трейдинга, хотя и «ухудшает» среднюю цену каждой отдельно рассматриваемой позиции.

Концептуально это определяется тем, что усреднять убыточную позицию означает стоять или идти против рынка, против потока денег, формирующего это движение рынка, а наращивать прибыльную – плыть вместе с деньгами и рынком.

Как мы уже говорили, рынок – это не подбрасывание монеты с равной вероятностью исхода, на рынке бывают тренды, порождаемые потоками денег. И пирамидинг, будучи стратегией следования за трендами, дает зарабатывать очень хорошо. И даже на бесплечевом шорте, как мы разобрали в 5-й главе.

* * *

«Играть импульс (тренд и пиримадинг) равно тому, чтобы играть коррекцию, усредняясь против движения: на откате пирамидщик сольет столько же, сколько в моменте слил усредняльщик, а вот дальше вопрос – будет возврат к вершинам или начнется консолидация? Если второе, то пирамидщик сольет всю прибыль, а усредняльщик – заработает».

Vanuta

Vanuta, а если в какой-то момент цена не возвращается на свои уровни? Усредняемся и наращиваем убыточную позицию, задействуя плечо? Хотя да, усреднившись, нам вроде как нужен уже возврат к уровням пониже. А если и после усреднения и «плеч» цена не идет к уровням?

Вот тогда и прилетает та самая «кочерга» на счет, о которой я говорю; все равно в вашу Секту Благости Усреднения прилетает «кочерга». Или же, чтобы она не прилетела, позиции и усреднения должны быть настолько мизерными, что доходность вашего трейдинга будет не выше доходности банковского депозита.

Да, нам, трендовикам, порой тоже грозит некий предмет домашнего обихода. А именно – пила. Которая пилит нас в боковиках. Пилит рыночные котировки и вместе с ними – наш счет. Эти распилы тоже не бодрят. Но лучше ужас распилов без конца, чем ужасный конец залипания в убыточной позе с усреднением. Ибо пока нас не распилило, у нас есть шанс на камбэк. Вот такая очередная сентенция, противоречащая обыденному опыту и сознанию. У нас, трендовиков, даже пословицы и поговорки вывернуты наоборот.

* * *

«Можно спросить, а есть разница между «усреднять» и набором позы в широком диапазоне? Мы о торговом плане Олейника ничего не знаем. Может, он ждет роста в 10 концов, и тогда о каком усреднении идет речь? Ну, провалилась на 50 % вниз, ну и хрен с ним, если впереди десять «концов?!»

Андрей Верников

Андрей, каждый раз усредняясь, ты покупаешь по цене, которая ниже твоей средней цены этого инструмента или продаешь по цене выше твоей средней цены. То есть покупаешь падающий на твоем таймфрейме инструмент и продаешь – растущий. Вот в чем засада усреднения – усредняясь, ты идешь против рынка. Независимо от того, сколько «концов» ты видишь впереди.

Если ты видишь много «концов», ну так подожди для покупок, когда инструмент начнет отрастать от твоей средней цены и тем рынок покажет, что согласен с твоей оценкой концов. Ведь «концов» так много впереди…

Но нет – усредняются не от видения «концов», а от видения того, что цена сейчас чуть «лучше», чем была давеча. А ведь такая цена означает, что у инструмента перспективы движения в твою сторону чуть хуже, чем были давеча.

Люди усредняются не потому, что цена вырастает и потому становится интересной (а они, типа, лишь хотят брать по чуть лучшей цене, а не бить в рынок); люди усредняются потому, что цена падает и оттого становится для НИХ интересной. Вот в чем неотъемлемый атрибут усреднения – покупка по цене ниже твоей сложившейся средней цены и продажа по цене выше средней, сложившейся у тебя за какой-то период.

Или вы думаете, что усредняющиеся евреи, о которых с печальной улыбкой упоминает на своих семинарах наш уважаемый коллега А. Герчик, «концов» впереди не видели, когда усреднялись? ☺

* * *

«Это жесткая тема – усреднять фигню, ценности которой не понимаешь, и которая может реально обнулиться».

Тимофей Мартынов

Тимофей, вообще-то усредняться в фигне, ценность которой типа понимаешь, – это ненамного менее жесткая тема. Ибо усредняться и в одном, и в другом случае – идти против рынка, который наверняка лучше понимает ценность того, что мы торгуем. Поскольку цена включает в себя все.

* * *

«Биток уже падал с 260 до 50, потом с 1100 до 160. Неужели усреднения в этих диапазонах было плохой затеей?» Сергей Сметанин, 16 июля 2017 г.

Сергей, задним числом мы четко видим диапазон, в котором усредняться было хорошей идеей, и видим, какой долей от депозита надо было усредняться, как и то, сколько бабла бы рубанули на обратном движении…

А вот в указанных вами случаях усредняться в диапазонах с 260 до 200 перед падением на 50 или с 1100 до 700 перед падением на 160 было бы хорошей идеей?

Когда вы задумаете усреднение, вы не будете знать, коррекционное ли движение началось на рынке или это мощный тренд против ваших формирующихся усреднением позиций.

* * *

«В портфеле должны присутствовать ОФЗ. Они дают пассивный доход 6–7 % годовых. Негусто, но когда рынок акций рушится, за их счет можно купить одновременно дешевых, ликвидных и качественных акций. Типа Лукойла или Сбербанка. А при хорошем росте – их сократить. Похоже на усреднение при падении, но смысл другой».

SergeyJu

К моменту, когда рынок акций начнет рушиться, сторонники усреднения уже после первых 10–30 % падения будут по уши в дешевых, ликвидных и качественных бумагах. А еще чуть позже – уже под завязку.

Ибо первые 10 % коррекции считают хорошим временем для пополнения портфеля, следующие 20 % – удачным шансом для усреднения, следующие 30 % – редким случаем для начала усреднения с плечом, а следующие 40 % – тем счастливым Черным Лебедем, который бывает раз в жизни трейдера и под который надо срочно продать квартиру, машину и заложить в ломбард тещу.

Как было, например, в июле 2008 года, когда «Путин заслал в «Мечел» доктора». Это казалось очень хорошим моментом для усреднения на все. А еще лучшим стал момент 8 августа, когда рвались снаряды в Южной Осетии. Ведь не случайно самому Баффету приписывают слова, что «Покупать акции надо тогда, когда на улицах льется кровь и над головой свистят пули».

Однако еще через месяц лопнули «Братья Леманы», и все стало стоить еще в полтора раза дешевле. Вот он – самый что ни на есть лучший момент… Но через месяц все стало еще в полтора раза дешевле. Уже без всяких поводов. Чисто по инерции.

И в каких моментах можно было подзакрыть усредненный лонг, чтобы перезайти по лучшей цене? Такая попытка улучшить среднюю цену просто привела бы к судорожному дерганью портфеля на коротких таймфреймах и, сто пудов, только ухудшило бы среднюю цену. Которую и так на усреднениях в виде ловли падающих ножей уже сложно ухудшить.

* * *

Иногда с «пирамидингом» смешивают метод управления капиталом, при котором, по мере наращивания прибыли, трейдер наращивает плечи и риски. Такой метод некоторые трейдеры (в том числе и я) называют принципом Келли, который упоминал легендарный Ларри Вильямс. В своем рекордном году на Кубке Роббинса он действовал именно так – наращивая лимиты по мере нарастания прибыли по счету.

Соответственно, «принципом АнтиКелли» я называю противоположный метод – увеличения плеч и рисков по мере вхождения счета в просадку.

«АнтиКелли» менее опасен в трейдинге, чем классическое усреднение убыточной позиции, так как это усреднение не против рынка, то есть денег, давящих котировки против вашей позиции. Это – усреднение по статистике вашей торговой системы. А так как рынок ничего не знает о статистике вашей торговой системы и не голосует против нее потоком денег, то и недостатки «АнтиКелли» не столь фатальны, хотя и достоинства не столь «граальны». Эффективность «АнтиКелли» больше в психологическом комфорте, чем в доходности. Однако с ним и невозможно снять очень большой куш, как взял Ларри Вильямс в 1987 году, – ведь чем больше доходность счета, тем меньше лимиты на позиции в портфеле.

* * *

«Лесенка и усреднение просты для понимания, но очень тяжелые с психологической точки зрения, рекомендовать такие торговые системы новичку – это то же самое, что учить плавать с гирей на ногах… Зато профит там почти гарантированный за счет пойманных колебаний рынка».

drow

drow, а в чем, собственно, психологическая тяжесть лесенок и усреднений? Стала цена ниже, чем была недавно, – докупил еще, стала дороже – подпродал. И всегда чувствуешь себя очень комфортно – ведь всегда ты делаешь все по лучшей цене, чем была недавно. По-любому, ты уже круче, чем те лошки, что покупали-продавали по худшей (чем у тебя) цене, и, как ни крути, а ты уже будешь иметь профита чуть больше и убытка чуть меньше, чем они; очень психологически комфортно усредняться и фиксировать профиты.

Но трейдеры, да и портфельные инвесторы, обычно не настолько богаты, чтобы покупать дешевые вещи. Особенно – дешевеющие фондовые инструменты, ибо они гнилы для покупки. Ведь дешевые и дешевеющие инструменты – это почти синонимы: дешевеющий инструмент всегда дешев по сравнению со своей недавней ценой, а дешевый – это дешевеющий по сравнению со своей недавней ценой.

А вот для продажи дешевые (ибо они же – дешевеющие) инструменты – самое то. Но контртрендовики мыслят по-другому – они норовят дешево купить то, что после их покупки будет дорожать. С какого-то перепуга.

Имея разовый кратковременный психологический комфорт в момент сделки, как от приема дозы, «усреднялкину» грозит полный распад личности, а не только депозита на длительном интервале. А все потому, что он становится против природы рынка, определяемой движением денег и трендов, порождаемых ими же. Становится, потакая своим сиюминутным страстям, порокам и слабостям.

* * *

Итак. У «усреднялкиных» поначалу все прекрасно. Если падает – первым делом можно закрыть шорт, зафиксировав прибыль, а потом улучшать позицию, усредняя цену покупки. А если растет, наоборот, сначала закрыть лонг, зафиксировав прибыль, а потом улучшать позицию, усредняя шорт. При любых раскладах и движениях они – «в шоколаде». И всегда на позитиве. И всегда могут подкалывать трендовиков, которых нещадно пилит в «боковике».

Могут. Но до момента, когда приходит Его Величество Тренд. И тогда они начинают верещать про дурной, непонятный, нетехничный рынок… который оставляет их без всей наращенной ранее прибыли. А, может быть, и не только без прибыли…

Ибо они идут в это время за кредитом для нового усреднения, пеняя на свою невезуху или на то, что зря не выключили комп, и лютуя на «пруху» чудаков-трендовиков, не понимающих рынок и не желающих учиться торговать правильно: по уровням, «фундаменталу», анализу новостей; и вечно покупающих дорого и продающих дешево. Трендовиков, которым иногда вроде как просто везет «по тупости» взять удачно дурную серединку движения, и при этом (почему-то) даже не пытающихся сесть и подумать, где будет максимум и где будет минимум… И не выключающих компьютер, когда взят свой процент прибыли…

Надежда или даже план «усреднялкиных» (зафиксировать прибыль и соскочить со стратегии усреднения) хотя и имеет мало шансов на успех, но хотя бы имеет некоторый смысл – в виде позитивных эмоций от нерациональной надежды зафиксировать прибыль. Нет только смысла в самой работе в режиме усреднения, а зафиксировать прибыль – резон имеет. В силу неизбежности в противном случае прилета «кочерги».

Это для нас, трендовиков, фиксировать прибыль смысла не имеет. Почему? Узнаем в следующей главе.