Финансовые показатели, базирующиеся на стоимости активов

6.1. Виды показателей, базирующихся на стоимости активов

В этой главе речь пойдет о показателях, знаменатели которых отражают стоимость тех или иных активов компании. Для получения этих данных далеко не всегда используется бухгалтерский баланс компании, но, несмотря на это, такие показатели удобно называть «балансовыми».

Сравнение рыночных цен активов с их балансовой (номинальной) стоимостью имеет давнюю историю. Идея такого сравнения возникла задолго до того, как широкое применение мультипликаторов вошло в финансовую культуру. Например, в автобиографическом романе Р. Киплинга «От моря до моря», впервые опубликованном в 1899 г., приводятся наблюдения, сделанные им в ходе поездки в Гонконг в 1889 г.:

Гонконг настолько оживленный и сказочно богатый город, он так хорошо застроен и освещен (и это видно даже при беглом знакомстве), что мне захотелось узнать, как удалось достичь такого великолепия... Я разыскал тайпана — так называют главу английской торговой фирмы. Я сказал: «О тайпан, я — бедняк из Калькутты, и то оживление, которое царит в ваших краях, изумляет меня. Как это получается, что все здесь пахнет деньгами?» Тайпан ответил: «Оттого, что остров стремительно развивается. Оттого, что все приносит прибыль. Взгляните на бюллетень котировок». Он прочитал список тридцати, а может быть, чуть меньше, компаний: пароходных, рудных, канатных, причальных, торговых, всевозможных агентств и смешанных обществ, и все акции, за исключением пяти компаний, были выше номинальной стоимости [Киплинг 2003, с. 168].

Эта цитата поразила меня по двум причинам. Во-первых, становится понятным, что уже в конце XIX в. образованные англичане, даже не имевшие никакого отношения к бизнесу, мыслили в категориях «рыночная стоимость акций — номинал». Во-вторых, Киплинг рассуждает с помощью мультипликаторов о фондовом рынке Гонконга! (Если бы это были США или Англия, то, наверное, это показалось бы современному читателю более естественным.)

В наше время наиболее широкое распространение получили следующие балансовые показатели:

- «стоимость бизнеса/балансовая стоимость активов» (Enterprise value/Book value of assets — EV/BV, или EV/BVA);

- «цена акций/балансовая стоимость акционерного капитала», или «цена акций/балансовая стоимость чистых активов» (Price/Book value of equity — P/BV или P/BVE);

- «стоимость бизнеса/стоимость зданий, машин и оборудования на балансе», или «стоимость бизнеса/стоимость внеоборотных активов» (Enterprise value/Property, plant and equipment — EV/PP&E);

- «цена акций/стоимость замещения чистых активов» (мультипликатор Q, или Q Тобина, по имени американского экономиста, который его придумал). Если три предыдущих показателя определяются на основе балансовых стоимостей, то для мультипликатора Q Тобина знаменатель рассчитывается по рыночным ценам;

- «цена акций/стоимость чистых активов (Price/Net asset value или P/NAV).

Если вам встретятся мультипликаторы EV/BV и P/BV, обратите внимание на то, что под балансовой стоимостью (BV) в знаменателе этих коэффициентов подразумевается разное. В первом показателе EV сравнивается с балансовой стоимостью активов, а во втором — P делится на балансовую стоимость акционерного капитала. При построении балансовых показателей применяется тот же принцип, что и для показателей доходности. Как упоминалось, для корректного построения мультипликатора доходности необходимо соблюдать принцип соответствия числителя знаменателю: если в числителе стоит стоимость акций, то в знаменателе может стоять чистая прибыль — так как право требования на нее принадлежит исключительно акционерам, — но не может стоять EBITDA, из которой удовлетворяют свои требования акционеры, кредиторы и т.п. Что касается балансовых показателей, то, если в числителе стоит цена (Р), в знаменателе должны стоять те активы, право требования на которые имеют только акционеры, то есть балансовая стоимость акций, которая соответствует чистым (net) активам. Если в числителе стоит стоимость бизнеса (EV), то в знаменателе должны находиться все активы компании. Именно по этой причине применяются не только аббревиатуры EV/BVA и P/BVE, но и EV/BV и P/BV. Буквы А и Е в знаменателе можно опустить, поскольку и так понятно, что в первом случае речь идет о совокупных, а во-втором — о чистых активах компании.

Следует также помнить, что при расчете показателя EV/BV балансовая стоимость активов не равна валюте баланса. Дело в том, что для расчета EV мы суммировали рыночную стоимость акций и чистый долгосрочный долг, который определялся как долгосрочный долг за вычетом денежных средств на балансе. Числитель не учитывает размер денежных средств на балансе, следовательно, они не должны учитываться и в знаменателе. Иными словами, BV = BVE + BVD – Cash = IC, где BVD — балансовая стоимость долга, Cash — денежные средства на балансе, IC — инвестированный капитал. При этом под балансовой стоимостью долга одни аналитики понимают стоимость долгосрочного долга (имеющего срок погашения свыше 1 года), а другие — стоимость долга, по которому начисляются проценты (interest bearing debt). Объясняется это тем, что краткосрочный долг используется для финансирования потребностей в оборотном капитале (запасов и дебиторской задолженности). Таким образом, краткосрочный долг, как и дебиторская задолженность, по экономической сути — это кредиты, выданные компанией ее клиентам (покупателям). В большинстве случаев дебиторская задолженность примерно должна балансироваться кредиторской задолженностью самой компании своим поставщикам и, следовательно, не должна существенно влиять на стоимость бизнеса. Более подробно мы говорили об этом выше (см. разд. 3.3).

Надо также отметить, что балансовая стоимость чистых активов — это тоже «не совсем балансовая» величина из баланса компании. Для расчета P/BVЕ нужно скорректировать балансовые чистые активы компании на размер забалансовых обязательств.

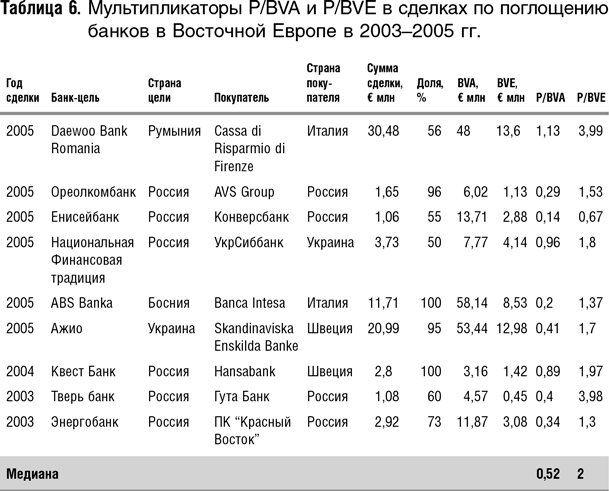

В табл. 6 ниже приводится пример балансовых мультипликаторов в сделках по поглощениям банков в Восточной Европе в 2003–2005 гг. Да, для банков рассчитывается теоретически некорректный P/BVA, это связано в первую очередь с тем, что банки жестко регулируются и у них существует норматив достаточности собственных средств, а поэтому соотношение «обязательства/собственный капитал» теоретически не может опускаться ниже нормативных значений. На практике, конечно, есть лазейки…

Скажем теперь несколько слов о мультипликаторе Q, разговор о котором продолжим затем в разделе 1 главы 11. Этот показатель отражает, насколько эффективно управляются активы бизнеса. Если Q компании равен единице, это означает, что рыночная стоимость ее активов равна стоимости их замещения, т.е., в переводе на язык доходности, реальная доходность активов равна доходности, требуемой акционерами при инвестировании в эти активы. Соответственно, Q < 1 означает, что компания зарабатывает меньше по сравнению с требуемой акционерами доходностью на инвестиции, и наоборот. Компании с низким значением Q чаще являются объектами поглощения, чем с высоким. Это может объясняться, во-первых, тем, что при поглощении такие компании переходят в руки более эффективных менеджеров, а во-вторых, выгодностью распродажи активов такой компании. К очевидным недостаткам мультипликатора Q можно отнести трудности с расчетом стоимости замещения, однако в последнее время никто это сам не делает, так как Q Тобина можно найти, например, в базе данных Bloomberg. Кроме того, поскольку в Q Тобина в знаменателе стоит цена замещения активов, которая рассчитывается исходя из их рыночных цен на существующий момент, то этот показатель, с одной стороны, устраняет недостатки мультипликаторов, базирующихся на балансовой стоимости активов, а с другой — содержит новые — ведь эта стоимость может быть сильно завышена или занижена.

В связи с этим характерен пример Японии конца 1980-х гг. Это были годы экономического бума и пузыря на фондовом рынке и в недвижимости, который начал схлопываться в 1990 г. На пике рынка японские акции стоили 80 годовых прибылей, а показатель P/BV достигал 6. Рынок недвижимости оценивался в 2000 трлн иен, что в четыре раза выше, чем оценка всей недвижимости США на тот же период. Земля под королевским дворцом в Токио стоила больше, чем вся Калифорния или Канада, а недвижимость в Гинзе, престижном районе Токио, доходила до 50 млн иен за квадратный метр. Но по показателю Q Тобина акции стоили сравнительно дешево, так как аналитики полагали, что у японских компаний совокупная рыночная стоимость активов, среди которых было немало объектов недвижимости, существенно превышала балансовую. Этот аргумент и выдвигался в оправдание высоких котировок. Получается, что наличие пузыря на рынке недвижимости придавало пристойный вид показателю Q Тобина, характеризующему котировки акций. Разумеется, и цены акций, и цены реальных активов — земли и недвижимости — «скатились» до нормальных уровней, и о магических способностях Q Тобина «оправдывать» высокие «доходные» мультипликаторы было забыто.

Контрольный вопрос 8

В 1970-х гг. финансовая ситуация в США характеризовалась высокими темпами инфляции и высокими процентными ставками. Соответственно, цены на акции и облигации были низкими. Большинство компаний котировалось по мультипликатору Q («Р/стоимость замещения чистых активов» или Q Тобина), равному 0,5–0,6. Можно ли считать успешным (выгодным) поглощение компании, если в процессе него приобретаются активы, замещение которых стоит $1 млрд, а их рыночная стоимость, рассчитанная на основе котировок акций, составляет $0,5 млрд, и при этом покупатель уплачивает 50%-ную премию к рыночной цене?

Отдельно хочу поговорить о показателе P/NAV. Он используется для оценки девелоперских компаний. При этом в числителе, разумеется, стоит цена акций, а в знаменателе — чистая стоимость активов, приходящихся на одну акцию, определенная путем дисконтирования. Для ее расчета используется прогнозная конечная стоимость объектов, которые строят девелоперы. Можно предположить, например, что объект будет продан по окончании строительства и получения свидетельства о собственности или же будет сдан в аренду, и капитализировать арендные платежи. Но для расчета NAV это не имеет значения — оценка объекта в конечном периоде должна получиться одинаковой (ибо продажная стоимость отражает ожидаемые арендные платежи). Затем все делается как в стандартной DCF-модели — отрицательные денежные потоки в первые годы (финансирование строительства) и положительный денежный поток от продажи объекта дисконтируются к сегодняшнему дню и суммируются. В итоге мы и получаем NAV — чистую стоимость активов.

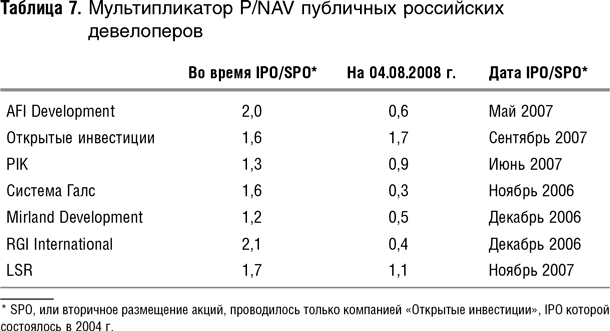

Для наглядности хочу привести пример с P/NAV (табл. 7) из отчета одного из западных инвестиционных банков по публичным девелоперам, действующим в России (в этот список входят две компании, которые формально являются израильскими — Mirland и AFI).

Данные этой таблицы очень интересны. Как видите, разброс оценок огромный: более чем в три раза при оценке разных девелоперов на один и тот же момент (в данном случае — на 4 августа 2008 г., т.е. до начала обвала российского фондового рынка, вызванного войной в Осетии, начавшейся 8 августа 2008 г.) и более чем в пять раз при оценке одного и того же девелопера на разные даты при том, что эти данные еще докризисные!

Видно, что для всех компаний, кроме «Открытых инвестиций», данный показатель со времени проведения IPO упал. Думаю, что падение этого мультипликатора для российских компаний в среднем отражает изменение сантиментов относительно перспектив рынка в целом. Все компании проводили IPO (SPO) в очень узком временном интервале — с ноября 2006 г. по май 2007 г., который можно считать пиком рынка: об ипотечном кризисе в США активно заговорили в августе-сентябре 2007 г. Так что падение котировок вполне закономерно.

Нет ничего удивительного в том, что у разных девелоперов показатель P/NAV на одну и ту же дату разный. Он должен учитывать многое, в том числе и разницу в темпах роста портфеля проектов. Но не слишком ли велик разрыв?

И еще один вопрос. По идее, для растущей компании P/NAV должен быть больше единицы, ибо если она закончит начатые проекты и больше ничего не будет делать (ликвидируется), то заработает NAV (в сегодняшнем выражении), а если продолжит свою деятельность, то по идее должна заработать больше. Что же тогда может означать P/NAV, равный 0,3? Если бы это был Q Тобина, то было бы понятно — акции вполне могут котироваться по ценам ниже цены замещения активов, приходящихся на одну акцию. Но NAV — оценка по будущим денежным потокам. Может быть, рынок не верит в корректность расчетов NAV и показатель P/NAV меньше единицы говорит о том, что саму NAV нужно пересматривать? (Обычно девелоперы выполнять эти расчеты нанимают специализированные консалтинговые компании.)

6.2. Связь балансовых мультипликаторов с мультипликаторами доходности

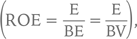

Проследим связь мультипликаторов, базирующихся на стоимости активов, с мультипликаторами доходности. Показатель P/BV, например, связан с показателем P/E через доходность акционерного капитала. По определению, доходность акционерного капитала определяется как чистая прибыль, деленная на стоимость чистых активов  или, наоборот, чистая прибыль равна чистым активам, умноженным на доходность акционерного капитала (E = BV × ROE).

или, наоборот, чистая прибыль равна чистым активам, умноженным на доходность акционерного капитала (E = BV × ROE).

Согласно формулам (5) и (6),  где b — доля реинвестируемой чистой прибыли, а g — темпы роста чистой прибыли или дивидендов. Отсюда и из (17):

где b — доля реинвестируемой чистой прибыли, а g — темпы роста чистой прибыли или дивидендов. Отсюда и из (17):

Согласно формуле (20), темпы роста чистой прибыли равны доходности акционерного капитала, умноженной на долю реинвестируемой чистой прибыли: g = ROE × b, следовательно,  Подставляя в (22) выражение 1 – g/ROE вместо 1 – b и преобразовывая формулу, получаем, что:

Подставляя в (22) выражение 1 – g/ROE вместо 1 – b и преобразовывая формулу, получаем, что:

Эта формула дает возможность проследить связь значений мультипликаторов P/BV и P/Е.

Согласно формуле (21),  следовательно, с учетом (23):

следовательно, с учетом (23):

Как видно из формулы (23), P/BV существенным образом зависит от ROE, а это значит, что нельзя считать недооцененными те акции, мультипликатор P/BV которых ниже среднеотраслевого. При этом необходимо, чтобы величина ROE была не ниже средней по отрасли, и наоборот. Если доходность акционерного капитала ROE равна доходности, требуемой инвесторами, то чисто математически соотношение P/BV будет равно единице независимо от темпов роста компании. Если оно больше единицы, то активы компании приносят больший доход (в процентах по отношению к балансовой стоимости), чем требуемая инвесторами доходность на вложения в данную компанию, поэтому рыночная цена этих активов (Р) выше их балансовой стоимости. Если P/BV меньше единицы, то ситуация прямо противоположная: активы приносят меньший доход (в процентах по отношению к балансовой стоимости) по сравнению с доходностью, требуемой инвесторами, и потому торгуются со скидкой к их балансовой стоимости. Это другая интерпретация того, о чем мы говорили в конце предыдущей главы, а именно: в долгосрочной перспективе доходность акционерного капитала ROE и доходность, требуемая инвесторами на вложения в акции (r), выравниваются.

Мультипликатор P/BV очень важен. Если он ниже единицы, то, возможно, деятельность компании стоит прекратить и распродать ее активы по частям. Низкий P/BV может служить индикатором плохого управления бизнесом. В любом случае компания может стать объектом враждебного поглощения, предпринимаемого либо с целью ее ликвидации и распродажи активов, либо с целью замены менеджмента на более эффективный. Речь, конечно же, идет о материальных активах. Однако если существенную величину совокупной стоимости активов составляет стоимость бренда, то ликвидация здесь не поможет. Стоимость бренда существует лишь при условии продолжения операций (going concern). Если компанию полностью ликвидировать, то бренд обесценится.

Контрольный вопрос 9

Как было показано в этом параграфе, с точки зрения теории значения мультипликаторов Р/Е и P/BV являются зависимыми и связаны через доходность акционерного капитала (ROE).

А. Допустим, вы имеете дело с публичной компанией, цена акций которой вам известна. Вы рассчитываете Р/Е и P/BV. Ожидаете ли вы получить такие величины этих показателей, которые действительно будут связаны между собой по формуле P/BV = (P/E) × ROE, или нет. Аргументируйте.

Б. Предположим, вы оцениваете непубличную компанию по группе аналогов. Следует ли из того факта, что Р/Е и P/BV — зависимые мультипликаторы, что вы получите одинаковую оценку по этим показателям?

6.3. Достоинства, недостатки и применимость балансовых показателей

К достоинствам мультипликаторов на основе балансовой стоимости активов можно отнести их большую стабильность и меньшую зависимость от текущих изменений экономической конъюнктуры по сравнению с мультипликатором P/E, например.

Теперь остановимся на недостатках мультипликаторов, базирующихся на балансовых показателях.

- Во-первых, мультипликаторы вида P/BV могут быть искажены потому, что сама балансовая стоимость, как и прибыль, является бухгалтерской величиной, зависящей от применяемых норм учета. Трудно сравнивать балансовую стоимость компаний, применяющих разные методы бухгалтерского учета. В недавнем прошлом основными источниками искажений и расхождений были учет расходов на НИОКР (списание на себестоимость или капитализация); основных средств (таких, как земельные участки) по исторической цене приобретения; нематериальных активов (например, капитализация или списание на себестоимость инвестиций в бренд); активов, полученных в ходе слияний и поглощений.

Например, при учете по американскому ГААП могли использоваться два разных метода бухгалтерского учета активов объединенной компании, возникшей после слияния. При методе покупки (the purchase method) активы приобретаемой компании ставились на баланс компании-покупателя по цене покупки, а разница между их балансовой и рыночной стоимостями учитывалась как нематериальный актив, называемый гудвилл. Гудвилл резко увеличивал балансовую стоимость активов компании-покупателя после приобретения, но подлежал амортизации в течение 40 лет и тем самым уменьшал ее чистую прибыль на многие годы вперед. По этой причине метод покупки не пользовался популярностью, если покупатель сильно переплачивал за активы по сравнению с их балансовой стоимостью: долговременное уменьшение чистой прибыли компании из-за амортизации гудвилла делало ее менее привлекательной в глазах инвесторов. Если выбирался метод слияния интересов (the pooling of interests method), то активы обеих компаний числились на балансе объединенной компании по их балансовой стоимости до слияния, что позволяло избежать проблем с амортизацией гудвилла. Мультипликаторы P/BV объединенной компании при первом и втором методе были совершенно разными. Некоторые финансисты не считали гудвилл активом в принципе, а полагали, что если он высокий, то это указывает на факт переплаты за поглощенную компанию. По этой причине многие аналитики предлагали рассчитывать Р/BV без учета гудвилла.

Метод слияния интересов отменен и в ГААП, и МСФО. Таким образом, серьезные различия в стоимости активов по причине использования двух разных методов учета слияний перестали существовать. В настоящее время ГААП требует, чтобы премия, уплачиваемая к балансовой стоимости приобретаемой компании, разносилась по конкретным активам (статьям баланса) путем их переоценки по рыночной стоимости (по-английски это называется purchase price allocation, сокращенно — PPA). Гудвиллом считается лишь разница между рыночной стоимостью отдельных активов и ценой, уплаченной за компанию в целом. Таким образом, размер гудвилла существенно сократился, так как раньше он отражал разницу между покупной и балансовой ценой. В МСФО также осуществлен переход к переоценке активов и гудвилла по рыночной стоимости. С 1 января 2009 г. ГААП и МСФО практически полностью унифицированы.

- Во-вторых, изменения, описанные выше, не только снимают кое-какие проблемы, но и порождают новые, возможно, более серьезные — теперь, например, совершенно непонятно, что означает термин «балансовая стоимость активов». Если раньше это была пусть искаженная, но какая-та конкретная (объективно существовавшая) историческая цена, то теперь это — некое субъективное мнение оценщика (бухгалтера, аудитора) о возможной рыночной стоимости активов.

- В-третьих, на балансе не числится так называемый человеческий капитал (стоимость знаний и умений сотрудников компании), а для многих компаний, в частности сервисных, это более важный фактор, чем материальные активы. Отсюда следуют ограничения в применении балансовых показателей, особенно при оценке компаний, важным активом которых является человеческий капитал.

- В-четвертых, к очевидным недостаткам показателя P/BVЕ можно отнести его ограниченную применимость, обусловленную, в частности, и тем, что стоящая в знаменателе балансовая стоимость акций (BVЕ) может быть отрицательной, если компания в течение нескольких лет несла убытки. Но все же показатель P/BVЕ гораздо реже бывает отрицательным, чем P/E.

Обычно балансовые показатели применяются в следующих случаях.

- Они используются для компаний, у которых материальные активы являются основными, а бизнес капиталоемкий. Логика понятна. Где еще использовать балансовые показатели, как не здесь. К таковым могут относиться не только промышленные, но и сервисные компании. Например, бизнес мобильных операторов требует очень больших инвестиций в основной капитал (ретрансляторы), поэтому они могут оцениваться по показателю P/PP&E.

- К отраслям, оцениваемым в первую очередь по активам, традиционно относятся финансовые институты (банки, страховые и инвестиционные компании), у них активы состоят в основном из ликвидных ценных бумаг. Зачастую для таких организаций балансовые стоимости хорошо аппроксимируют рыночные стоимости. В то же время для финансовых институтов оценка на основе EBITDA практически неприменима.

- По балансовому показателю P/NAV оцениваются девелоперы.

- На основе активов также часто оценивают дистрибьюторские компании, поскольку их стоимость во многом определяется стоимостью их запасов.

- Наконец, балансовые мультипликаторы используются для оценки тех компаний, которые будут ликвидированы, то есть их стоимость по денежным потокам ниже, чем стоимость активов, или вовсе является величиной отрицательной.

В своей практике я использовала этот показатель, например, для оценки российской компании — владельца флота нефтеналивных судов. Для компании, у которой каждый из активов ликвиден, имеет самостоятельную ценность (может быть продан отдельно от остального имущественного комплекса) и стоимость которого относительно четко определена (в нашем случае — это рыночная стоимость судна), P/BV является наиболее подходящим показателем. Кстати, неудивительно, что компании, владеющие судами, котируются по P/BV, близкому к единице.

Контрольный вопрос 10

Как влияет на показатель Р/BV скупка акций самой компанией с их последующим аннулированием, если:

а) она производится по рыночной цене;

б) выше рыночной цены?

6.4. Краткие выводы

- Из балансовых показателей наиболее распространены «стоимость бизнеса/балансовая стоимость активов» (EV/BV, или EV/BVA = EV/Book value of assets), «цена акций/балансовая стоимость акционерного капитала», или «цена акций/стоимость чистых активов» (P/BV = P/Book value, или P/BE = P/Book value of equity) и «стоимость бизнеса /стоимость зданий, машин и оборудования на балансе», или «стоимость бизнеса/стоимость внеоборотных активов» (EV/PP&E = EV/Property, plant and equipment).

- При построении балансовых показателей необходимо соблюдать принцип соответствия числителя знаменателю: если в числителе — стоимость акций, то в знаменателе должна стоять чистая стоимость активов, а если стоимость бизнеса, то, соответственно, стоимость всех активов.

- Балансовая стоимость активов не равна валюте баланса: она рассчитывается как балансовая стоимость акционерного капитала плюс балансовая стоимость долгосрочного долга минус денежные средства на балансе.

- Значения балансовых показателей связаны с доходностью бизнеса. Так, если P/BV > 1, то активы компании приносят больший доход в процентах по отношению к балансовой стоимости, чем доходность, требуемая инвесторами при вложениях в данную компанию, а поэтому рыночная цена этих активов Р выше их балансовой стоимости, и наоборот. Если же P/BV < 1, это может служить индикатором того, что компанию выгодно ликвидировать или распродать ее активы по частям.

- Показатель «цена акций/стоимость замещения чистых активов» (Q, или Q Тобина) отражает то, настолько эффективно компания управляет своими активами. Если Q < 1, это свидетельствует о том, что компания зарабатывает меньше требуемой доходности инвестиций, и наоборот.

- Недостатками мультипликаторов вида P/BV являются искажения, возникающие из-за того, что балансовая стоимость активов является бухгалтерской величиной, которая зависит от применяемых норм бухгалтерского учета. Кроме того, балансовые показатели не учитывают в стоимости бизнеса человеческий капитал. К недостаткам показателя P/BVE можно отнести его ограниченную применимость из-за того, что чистая балансовая стоимость активов может быть отрицательной.

- Основным достоинством мультипликаторов на основе балансовой стоимости активов является их стабильность: они меньше зависят от текущих изменений экономической конъюнктуры, чем чистая прибыль.

- Балансовые показатели, как правило, применяются для компаний, у которых основными являются материальные активы.