Приложения

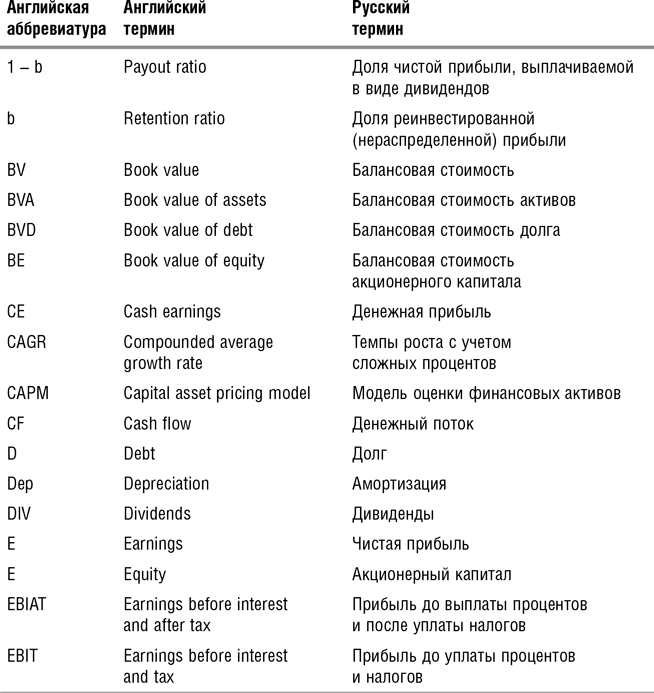

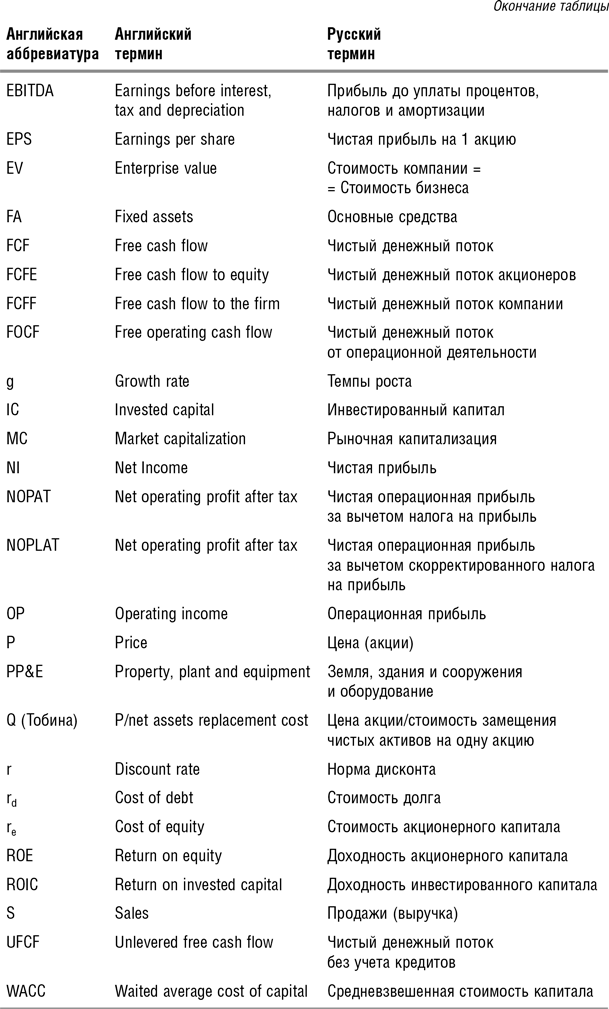

1. Список используемых аббревиатур

2. Примерные варианты контрольных работ по теме «мультипликаторы»

Вопросы 1–6: обведите правильный ответ.

Вопросы 7–8: напишите 1–2 абзаца на заданную тему.

Вариант 1

1. Определите характер зависимости показателя P/Е от нормы дисконта, требуемой инвесторами (r):

- Чем выше r, тем выше P/Е.

- Чем выше r, тем ниже P/Е.

- Обратно пропорциональная.

- Зависимости нет.

2. От какого из параметров показатель P/E не зависит напрямую?

- Темп роста прибыли.

- Структура себестоимости.

- Доля реинвестируемой прибыли.

- Доходность акционерного капитала.

3. Компанию какой из нижеперечисленных отраслей хуже всего оценивать по показателю «EV/объемы производства в натуральном выражении» (выберите один, лучший, на ваш взгляд, ответ)?

- Добыча нефти.

- Свиноводство.

- Производство часов.

- Производство валенок.

4. Расчет мультипликатора по среднему значению для двух аналогов подразумевает:

- Одинаковые веса мультипликаторов каждого из аналогов.

- Более высокий вес более высокого мультипликатора.

- Более низкий вес более высокого мультипликатора.

- Отсутствие проблемы взвешивания значений мультипликаторов как таковой.

5. Оценивая контрольный пакет закрытой компании по котировкам публичной компании, вы примените:

- Скидку за неликвидность.

- Премию за контрольный пакет.

- Скидку за неликвидность и премию за контрольный пакет одновременно.

- Не буду применять никаких скидок и премий.

6. Значение показателя Р/E компании с темпом роста прибыли, равным 6% в год, требуемой доходностью инвесторов в акционерный капитал, равной 8%, и доходностью акционерного капитала 10% в год (все показатели являются стабильными во времени) в предположении о рациональности финансовых рынков будет равно:

- 10.

- 20.

- 8.

- Не хватает данных для расчета.

7. Опишите плюсы и минусы использования показателя «EV/мощность» для оценки компаний? В каких отраслях (ситуациях) он наиболее применим?

8. Чем может объясняться отклонение мультипликатора P/E конкретной компании от среднеотраслевых значений? Дайте два типа объяснений — одно, базирующееся на предположении о рациональности финансовых рынков, и второе, базирующееся на обратном предположении.

Вариант 2

1. Какой из показателей заведомо сконструирован неверно?

- P/S.

- EV/S.

- P/E.

- P/EBIT.

2. Существуют разные методики расчета чистого долга. Какой из нижеприведенных показателей точно не может участвовать в данных расчетах ни по одной из используемых методик?

- Денежные средства на балансе.

- Денежные средства, необходимые для поддержания текущей ликвидности.

- Кредиторская задолженность.

- Часть долгосрочного долга, выплачиваемая в текущем году.

3. Какую из компаний хуже всего оценивать по балансовой стоимости чистых активов (выберите один ответ)?

- Мобильного оператора.

- Производителя рекламных роликов.

- Авиакомпанию.

- Крупного дистрибьютора.

4. Что может означать Q Тобина ниже единицы?

- Бизнес неэффективно управляется.

- Процентные ставки находятся на пике.

- Такие активы выгоднее купить по рыночной цене, чем построить с нуля.

- Все вышеперечисленное.

5. Допустим, оцениваемая компаний является молодой и быстрорастущей, а аналогом — более зрелая и медленно растущая компания. В этом случае применение для оценки мультипликатора вида Pt/Et + n, где t — настоящее время:

- Больше исказит стоимость (по сравнению с расчетом по денежным потокам), чем применение показателя вида Pt/Et?

- Даст более высокий результат, чем применение показателя вида Pt/Et?

- Даст более низкий результат, чем применение показателя вида Pt/Et?

- Даст такой же результат, как и применение показателя вида Pt/Et?

6. Значение показателя P/BV с темпом роста прибыли, равным 6% в год, требуемой доходностью инвесторов в акционерный капитал, равной 8%, и доходностью акционерного капитала 10% в год (все показатели являются стабильными во времени) в предположении о рациональности финансовых рынков будет равно:

- 2.

- 1,5.

- 3.

- Не хватает данных для расчета.

7. Опишите плюсы и минусы использования показателя «EV/мощность» для оценки компаний. В каких отраслях (ситуациях) он наиболее применим?

8. Как можно проинтерпретировать существенное превышение оценки по мультипликаторам (в предположении о том, что они наилучшим образом подобраны и корректно рассчитаны) над оценкой по дисконтированным денежным потокам?

3. Ответы на контрольные вопросы

Контрольный вопрос 1

Ответ приводится в тексте.

Контрольный вопрос 2

Ответ приводится в тексте.

Контрольный вопрос 3

A. Оценка по мультипликатору завышена.

Б. Оценка по мультипликатору занижена.

B. Оценка по мультипликатору завышена.

Г. Оценка по мультипликатору завышена.

См. также объяснения в тексте.

Контрольный вопрос 4

Ответ приводится в тексте.

Контрольный вопрос 5

Скидки и премии можно суммировать. Цена котируемой акции плюс премия за контрольный пакет минус дисконт за низкую ликвидность дают цену некотируемой акции в составе контрольного пакета. В [Хитчнер 2008, с. 73] хорошо сформулировано: «Обращение со скидками скорее вопрос мультипликативный, чем аддитивный». Если скидки за миноритарный пакет и недостаточную ликвидность составляют по 20% каждая, то общая скидка составит не 40%, а будет равна (1 – (1 + 20%)(1 – 20%)) = 36%.

Контрольный вопрос 6

А. ОpFCF (operating free cash flow) — это операционный чистый денежный поток, т.е. денежный поток компании от текущих операций, который остается после выплаты процентов, поэтому корректным показателем будет P/ОpFCF.

Б. Ответ приводится в тексте.

Контрольный вопрос 7

Второй подход считается более точным по сравнению с первым, так как позволяет учитывать в оценке рост компании. Если в течение того периода, за который выводилось среднее значение прибыли, компания росла, то среднее значение прибыли будет занижено, и наоборот. Между тем умножение средней доходности акционерного капитала на текущее значение чистых активов даст более точную оценку нормализованной «текущей» прибыли.

Контрольный вопрос 8

Это вопрос из разряда «покупать или строить?» (buy vs. build или acquisition vs. greenfield). Ответ здесь не очевиден. Единственное, о чем говорит мультипликатор Q, который равен 0,75 (0,5 × 1,5), — то, что покупать данные активы выгоднее, чем строить. Иными словами, если строить подобные новые мощности выгодно, то покупать их еще выгоднее. Однако ниоткуда не следует, что в период высоких процентных ставок выгодно строительство. А если оно невыгодно, то ответ неоднозначен. Существует масса примеров, когда компании котируются по ценам, которые ниже цены замещения их чистых активов. Типичным примером могут быть нефтеперерабатывающие заводы в Западной Европе. В силу избытка мощности по региону в целом независимые НПЗ котируются существенно ниже своих цен замещения.

Контрольный вопрос 9

А. Ограничения формул, расшифровывающих значения мультипликаторов Р/Е и P/BV, связаны с тем, что в ходе преобразований принимается, что доходность акционерного капитала (ROE) постоянна на протяжении всей жизни компании. Если она непостоянна, то уравнение не верно чисто математически.

Б. Нет, не следует даже математически. Доходность акционерного капитала (ROE) у группы аналогов и у оцениваемого бизнеса может быть разной.

Контрольный вопрос 10

В первом случае останется неизменной, во втором случае — упадет. Расчет простейший.

Контрольный вопрос 11

Ответ приводится в тексте.

Контрольный вопрос 12

Более низкий показатель (P/E)/g имеют, при прочих равных, компании с более высокими темпами роста, более рисковые, с меньшей доходностью акционерного капитала и с более высокой долей реинвестируемой прибыли.

Контрольный вопрос 13

Ответ приводится в тексте.

Контрольный вопрос 14

Основная проблема здесь, по моему мнению, состоит в подборе коэффициента к EBITDA. Дело в том, что он, как я уже говорила, зависит и от требуемой доходности инвестора, и от темпов роста в будущем, то есть в будущем по отношению к дате, отстоящей от настоящего момента на 5 лет. В условиях России, к сожалению, трудно прогнозировать и то и другое.

Контрольный вопрос 15

А. Ниже.

Б. Выше.

В. Ниже.

Контрольный вопрос 16

Нужно посчитать корреляцию движения цен российских энергетических компаний с динамикой российского фондового рынка и с индексом мировых энергетических компаний и посмотреть, в каком случае она выше. Интуитивно, без проведения расчетов, я бы выбрала российский индекс. Российская энергетика не интегрирована в мировую, динамика российского рынка в целом, на наш взгляд, должна оказывать большее влияние на изменение цен акций энергетических компаний, чем факторы, влияющие на иностранные компании.

Контрольный вопрос 17

Ответ приводится в тексте.

Контрольный вопрос 18

Ответ приводится в тексте.

Контрольный вопрос 19

Данная формула очень похожа на формулу Гордона:  где DIV принимаются равными единицы. Как мы помним — я это объясняю во втором разделе главы 2 — P/E = 1/r, т.е. 1/(P/E) = r для стабильного денежного потока. Таким образом, первое слагаемое знаменателя — это ставка дисконтирования, отражающая нормальный риск. Если сложить первое и второе слагаемое (r + ∆r), то мы получим ставку дисконтирования, отражающую премию за риск, а если вычесть из этого g, то формулу Гордона.

где DIV принимаются равными единицы. Как мы помним — я это объясняю во втором разделе главы 2 — P/E = 1/r, т.е. 1/(P/E) = r для стабильного денежного потока. Таким образом, первое слагаемое знаменателя — это ставка дисконтирования, отражающая нормальный риск. Если сложить первое и второе слагаемое (r + ∆r), то мы получим ставку дисконтирования, отражающую премию за риск, а если вычесть из этого g, то формулу Гордона.

Контрольный вопрос 20

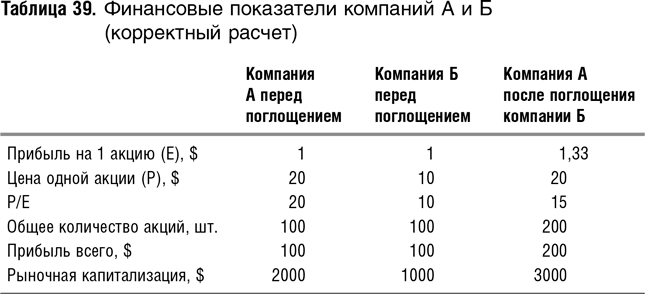

Согласно расчетам финансового аналитика, цена одной акции компании А после поглощения компании Б возрастала, т.е. прирост взялся как бы «ниоткуда». На самом деле аналитик в своих расчетах исходил из того предположения, что рынок применит мультипликатор P/Е поглощающей компании к мультипликатору P/Е объединенной компании, т.е. рынок нерационален. Такой эффект возможен лишь в краткосрочной перспективе. В долгосрочной перспективе рынок должен разобраться в том, что в связи с поглощением медленнорастущей компании темпы роста компании А должны замедлиться и ее мультипликатор P/Е должен упасть. Здесь будет корректным предположить, что суммарная капитализация после поглощения не изменится, а уже после этого рассчитывать новый P/Е. Тогда и выигрыша, взявшегося «ниоткуда», не будет. Новый P/Е стал равен 15 (табл. 39).

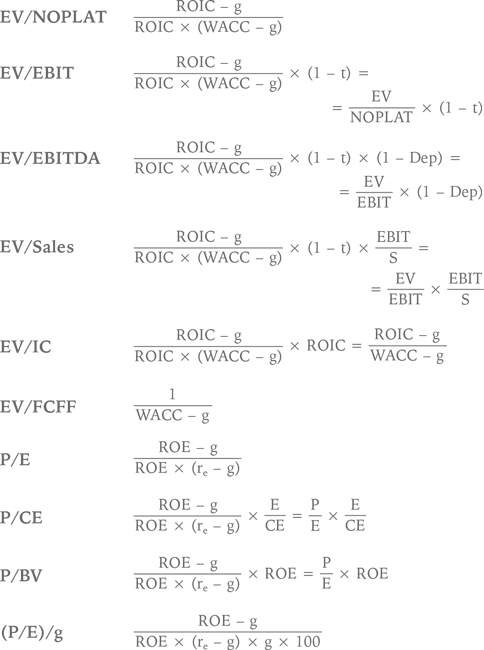

4. Формулы «целевых» или «справедливых» мультипликаторов и связи между ними

Примечание: в данных формулах предполагается постоянный темп роста прибыли g до бесконечности.

Dep — доля амортизации в EBITDA.

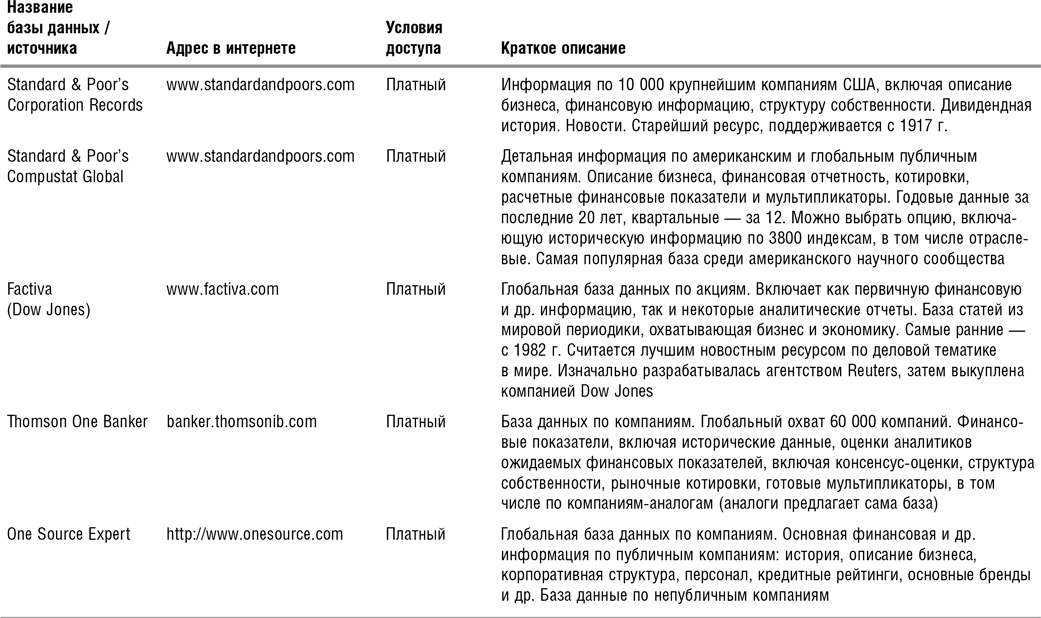

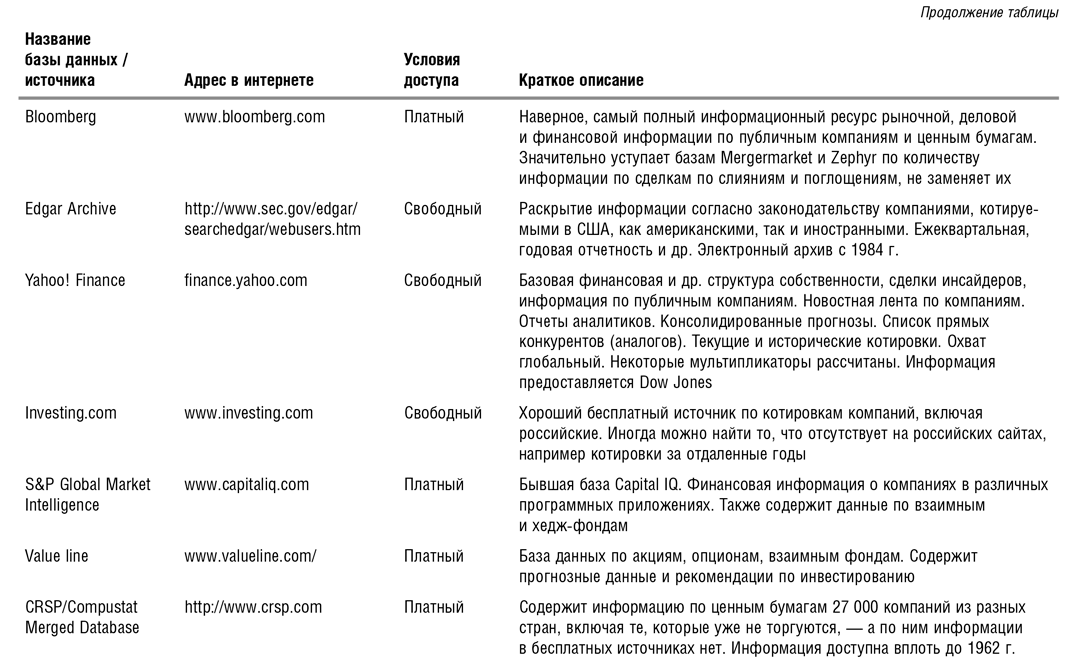

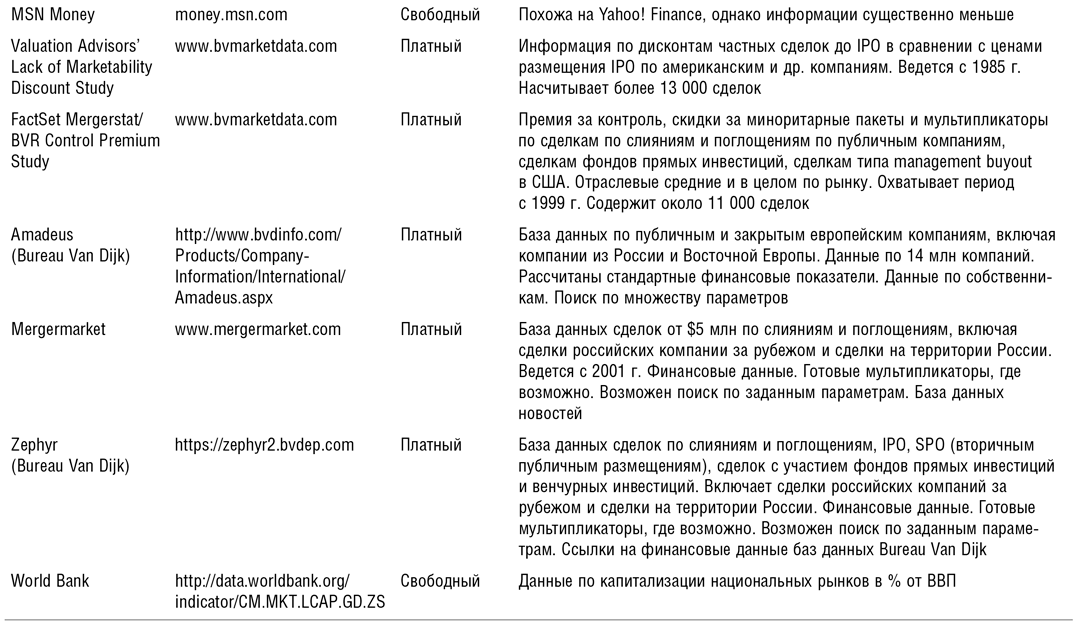

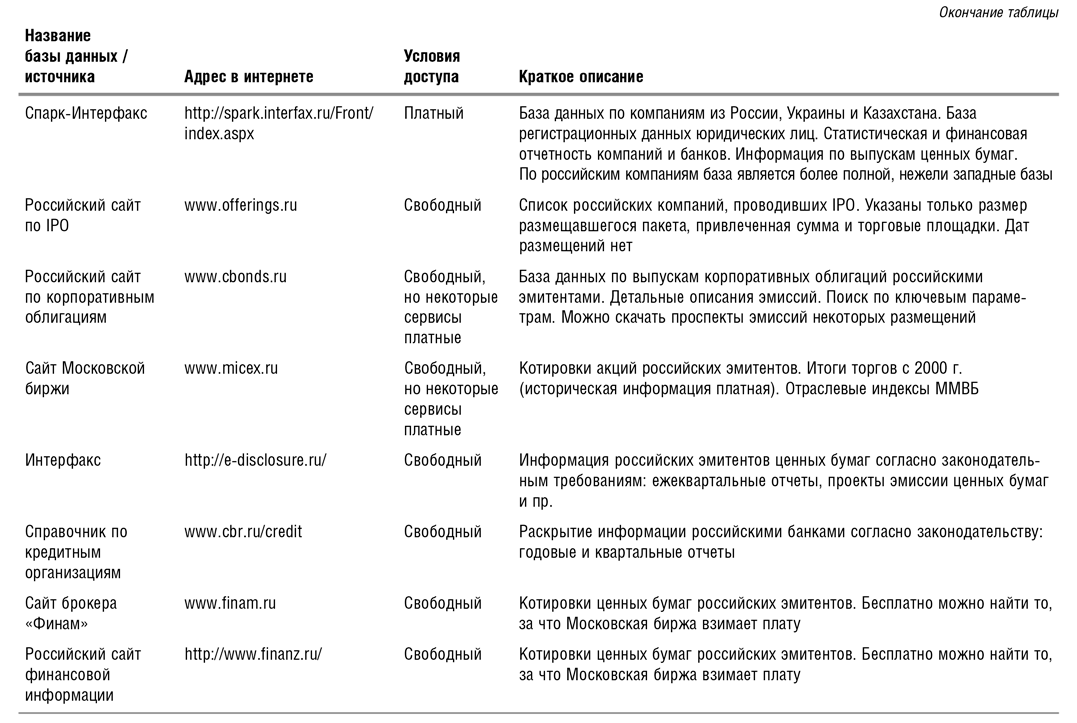

5. Источники данных для сравнительной оценки