Глава 17

Характеристики трендов на рынке FOREX

Классические тренды на рынке FOREX формируются не так часто, но идут долго и упорно, безжалостно наказывая тех, кто осмеливается торговать против них. Следовательно, вам нужно научиться выявлять тренды в момент их зарождения и отличать их от краткосрочных движений цены.

Тренды на FOREX обычно начинаются незаметно. В этом состоит их специфика, потому что они часто возникают как непреднамеренное последствие какого-либо действия на мировых рынках капитала. Поскольку валюта является всего лишь средством обмена и по-прежнему не используется в широких масштабах для прямой спекуляции, даже косвенное событие, такое как бум на местном фондовом рынке, может оставить после себя мощный тренд на валютном рынке. Если японский фондовый рынок растет и международные фонды акций хотят поучаствовать в бычьем тренде, они вынуждены обменивать свою валюту на иены, чтобы купить японские акции. Хотя и непреднамеренно, эти фонды делают ставку на укрепление иены, и, если такие потоки достаточно сильны, они начинают доминировать на валютном рынке. Поскольку начальные движения, дающие рождение тренду, обычно поддерживаются реальными деньгами из карманов охотников за доходностью, хеджеров и стоимостных инвесторов, вы должны следить за макроэкономической картиной в поисках признаков того, что «умные деньги» начали приходить на рынок, чтобы воспользоваться развивающейся ситуацией.

Чем длиннее тренд, тем дольше длится коррекция/консолидация. Большинство трендов, вызванных фундаментальными причинами, не делают простых разворотов на 180 градусов. Прежде чем изменить направление, рынку требуется время, чтобы переварить первоначальное движение и привлечь больше покупателей/продавцов или устранить фундаментальную причину (разницу в доходностях).

Когда публика обнаруживает тренд, бывает уже слишком поздно. Как говорится, обложка Newsweek — предсмертный поцелуй для любого тренда. К тому моменту, когда широкая публика наконец-то осознает, что это отличная возможность подзаработать, профессионалы уже давным-давно в сделках и ждут, когда можно будет «выйти в кэш», сбыв свои позиции нахлынувшей розничной клиентуре.

Индивидуальные инвесторы должны научиться прогнозировать такие ситуации, потому что тренды начинаются и завершаются не за один день.

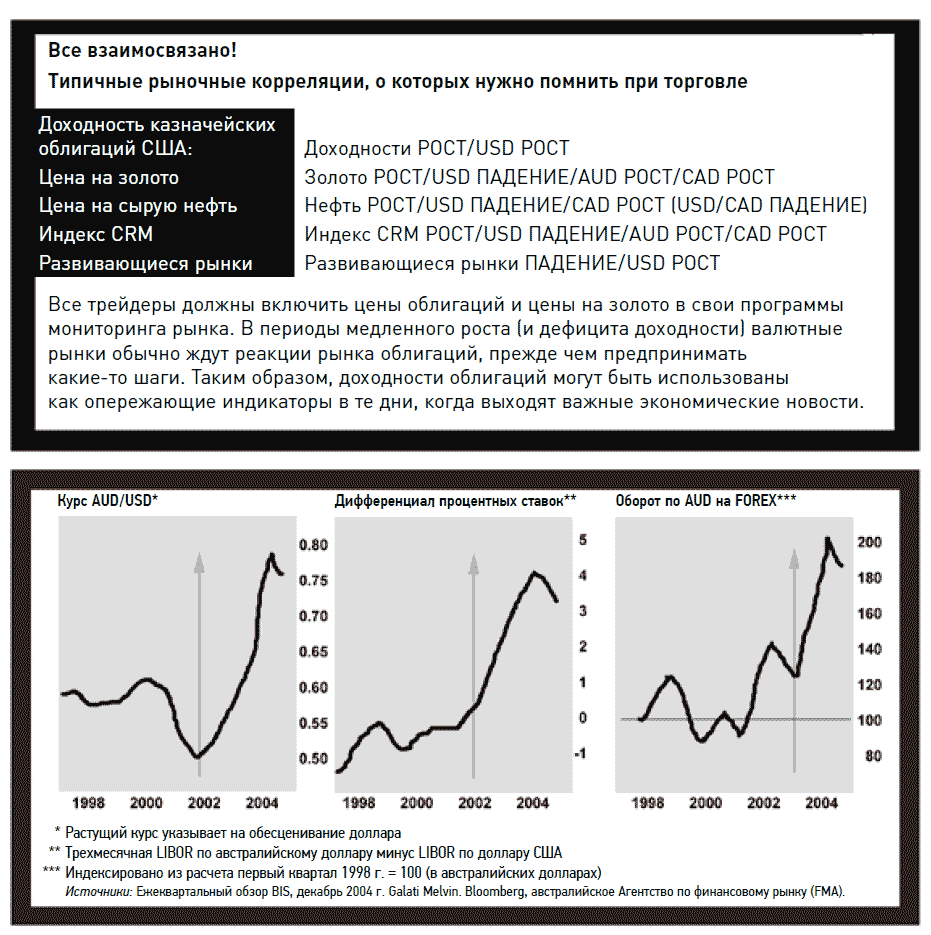

Когда в 2002 г. разница доходностей сместилась в пользу австралийского доллара, на этот рынок хлынули все виды покупателей

Например, бычий тренд по австралийскому доллару в 2002 г. развивался по интересному сценарию, начавшемуся с того, что преимущество в ставках между долларом США и австралийским долларом сместилось в пользу «австралийца» и вызвало необратимую цепную реакцию. Первыми покупателями AUD/USD были преимущественно жадные до доходности, но консервативные управляющие «реальными деньгами» (т.е. пенсионные фонды), которые решили переместить часть своих долларовых активов в более высокодоходный австралийский доллар. Это была ставка на то, что прибыли, которые они заработают на спреде доходностей, с лихвой компенсируют любые потери, которые они могут понести на обменном курсе. Внезапный рост спроса на австралийский доллар моментально поднял курс AUD/USD, что привлекло внимание более активных менеджеров, таких как хеджевые фонды, которые любят играть на краткосрочных трендах. Разумеется, их покупки способствовали дальнейшему росту курса AUD/USD, что привело к формированию полноценного бычьего тренда и в конечном итоге затронуло также австралийских экспортеров, которые хеджировали на более низких уровнях и теперь были вынуждены выйти на рынок, чтобы покрыть будущие денежные потоки (за счет покупки AUD). Эта цепная реакция привела к быстрому увеличению оборота и повышению курса AUD/USD и в какой-то момент стала самоподдерживающейся, далеко уведя ситуацию от первоначальной «игры на доходностях». Различные группы игроков начали занимать длинные позиции по AUD/USD по разным причинам, усиливая тренд. Такого рода тренды заканчиваются только тогда, когда устраняется фундаментальная причина (в данном случае спред доходностей) — объективно или в восприятии рынка, — и чаще всего их завершение бывает печальным.

Пример тренда

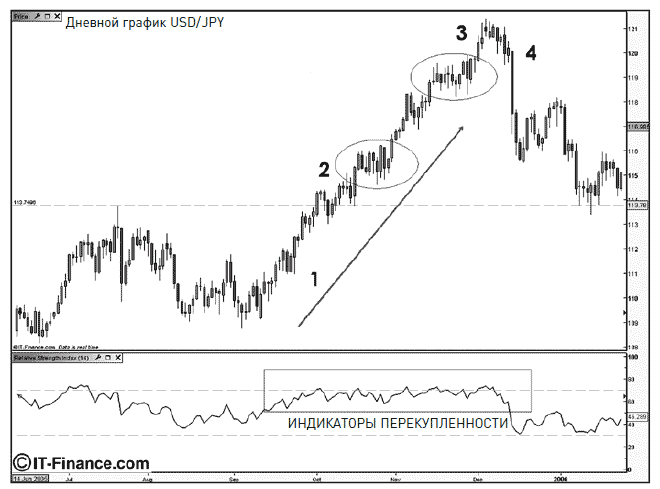

Давайте рассмотрим пример из реальной жизни — движение пары USD/JPY в четвертом квартале 2005 г.

1. Фаза накопления (USD/JPY 109-115)

С сентября по ноябрь институциональные покупатели и покупатели с «реальными деньгами» начинают активно продавать иену. Это «инсайдерское» движение поддерживалось двумя факторами — политикой нулевой учетной ставки японского центробанка и ралли на товарных рынках. В упрощенном виде ситуация была примерно следующей: проводя политику нулевой учетной ставки, Япония фактически отдает деньги в бесплатное пользование, и каждый, вплоть до домохозяек, принимается зарабатывать на разнице в процентных ставках (тех самых carry trade).

Желая улучшить свои показатели прибылей/убытков до конца года (помните, что это четвертый квартал), управляющие фондами берут деноминированные в иенах займы и конвертируют средства в доллары США (поднимая курс USD/JPY), чтобы купить деноминированные в долларах товары, такие как нефть, золото и медь, в свои портфели. Когда цена достигает вершины диапазона возле отметки 114, игроки, которые обычно подозреваются в ограничении диапазона (японские экспортеры), не вмешиваются в ситуацию, что говорит о том, что они полностью хеджированы или ожидают дальнейшего падения иены.

2. Фаза «горячих денег» (USD/JPY 115-116)

С одной стороны, в игру вступают спекулянты. Торгующие на импульсе фонды скапливаются на длинной стороне рынка и продолжают покупать, пока рынок не даст им противоположных указаний. С другой стороны, розничные спекулянты обращают внимание на индикаторы перекупленности и делают вывод о том, что курс созрел для коррекции, потому что уже поднялся «слишком сильно». Однако те, кто играет против тренда, вскоре оказываются перед выбором: гибель или от тысячи стоп-ордеров, или от усреднения убытков. В любом случае те, кто не проглотил свою гордость и не признал своей неправоты, вынуждены делать ставку «все или ничего».

Движение пары USD/JPY демонстрирует типичные признаки тренда на рынке FOREX

3. Фаза «белого флага» (USD/JPY 120-121)

Последний скачок вверх выбивает все стоп-ордера, оставленные на рынке. Обратите внимание на то, что все «падающие звезды» находятся вблизи вершины, сигнализируя о том, что спустя три месяца и через десять фигур держатели длинных позиций начинают фиксировать прибыль на всех выбросах вверх. Кажется, что теперь все играют на длинной стороне и тренд будет продолжаться «вечно».

4. Разворот (USD/JPY 120)

В декабре рынок резко разворачивается на 180 градусов и падает почти на 500 пунктов за два дня. Долгожданный разворот наконец-то произошел (хотя и на несколько сотен пунктов выше, чем предполагали частные трейдеры), когда под влиянием некоего катализатора изменилось фундаментальное уравнение, поддерживающее рост USD/JPY. Чаще всего таким катализатором выступают изменение государственной политики или какой-либо внешний фактор, способный радикально поменять настроения игроков с «реальными деньгами» (например, большая купонная выплата или выкуп долговых бумаг).

В этом случае роль катализатора сыграло, казалось бы, незначительное событие: повышение Банком Японии требований к минимальной марже на токийском рынке металлов с целью ограничения спекулятивной торговли. Хотя не произошло ничего ужасного, такого как резкое повышение учетной ставки, это небольшое изменение в правилах вынудило хеджевые фонды закрыть часть своих длинных позиций по золоту, чтобы удовлетворить новые маржевые требования биржи.

Поскольку о нововведении объявили в выходные дни, в понедельник утром рынок был затоплен массовым наплывом предложений на продажу, что быстро переросло в настоящий хаос на рынке золота. Рынок отправился в свободное падение, трейдеры кинулись избавляться от открытых позиций, пока не стало слишком поздно, в результате чего цена на золото за один день упала на 20%! Когда позиции по золоту были закрыты, полученные доллары были конвертированы обратно в иены для выплаты изначально взятых займов, деноминированных в иенах, и массовая покупка иены привела к резкому снижению курса USD/JPY. Хотя изменение маржевого требования ответственно только за первые 150–200 пунктов такого падения, этого было достаточно для того, чтобы подтолкнуть шар вниз и изменить направление тренда. Приведенная в качестве примера история наглядно демонстрирует, к каким серьезным последствиям могут привести даже самые незначительные события, поэтому будьте бдительны к аномальным движениям цен на других рынках, которые потенциально могут повлиять на валютные курсы.

Неудивительно, что я не услышал ни одного комментария ни от одного аналитика по поводу этой истории с золотом ни до, ни после случившегося… Вероятно, они обвинили в этом какой-нибудь технический индикатор, фундаментальные экономические факторы или темпы роста.