Краткое заключение

Почему у нас такая короткая память? Почему уроки истории ничему нас не учат? У меня нет однозначного ответа на эти вопросы, но я убежден в правоте Бернарда Баруха, который говорил, что изучение этих событий поможет увеличить выживаемость инвесторов. В проигрыше на рынке постоянно оказываются, по моему убеждению, те, кто не может противостоять соблазну какой-нибудь очередной «тюльпанной лихорадки». Заработать деньги на бирже нетрудно. Трудно удержаться от соблазна выбросить деньги на какую-нибудь очередную спекуляцию, сулящую быстрое обогащение. Это достаточно очевидная истина, которая часто игнорируется.

3

Оценка стоимости акций в 1960–1990-е годы

Во всем есть мораль, только надо уметь ее найти!

Льюис Кэрролл. Алиса в Стране чудес

Безумие толпы может принимать удивительные масштабы. Приведенные выше примеры, а также множество других эксцессов все больше и больше убеждают людей в том, что деньги надо отдавать в управление профессиональным менеджерам, которые руководят огромными пенсионными и взаимными фондами, консультативными фирмами и тому подобными организациями. Возможно, для толпы характерно сумасшествие, но уж такие солидные организации наверняка стоят выше этого. Ну что ж, давайте посмотрим, что они собой представляют.

Здравомыслие финансовых учреждений

В 1990-е годы на финансовые учреждения приходилось более 90 процентов всего объема торговли на Нью-Йоркской фондовой бирже. Вы можете подумать, что продуманные и отточенные решения профессионалов должны быть гарантией недопущения экстравагантных ошибок прошлого.

И все же профессиональные инвесторы нет-нет да и участвовали в явно спекулятивных операциях в период с 1960-х по 1990-е годы. В каждом из этих случаев финансовые учреждения активно скупали акции не потому, что те продавались ниже своей действительной стоимости в соответствии с принципом прочного фундамента, а потому, что надеялись на еще большего дурака, которому можно будет перепродать их по более высокой цене. Поскольку такие спекулятивные тенденции присущи и сегодняшнему рынку, я полагаю, что наша экскурсия по различным финансовым компаниям будет для вас полезной.

«Парящие» шестидесятые

Очередная «новая эра». Ажиотаж вокруг акций новых и быстрорастущих компаний

Начнем наше путешествие с 1959 года, когда я сам только приступал к своей деятельности на Уолл-стрит. В то время магическим словом был «рост», и порой ему придавалось прямо-таки мистическое значение. Такие растущие компании, как IBM и Texas Instruments, продавали в том году свои акции с коэффициентом доходности 80 (годом позже он опустился до 20–30).

Подвергать сомнению уместность такой оценки стоимости было равнозначно ереси. Эти цены не могли основываться на принципах прочного фундамента, однако инвесторы твердо верили, что покупатели легко смогут перепродать эти ценные бумаги по более высокой цене. Лорд Кейнс, должно быть, со спокойной улыбкой взирал на это с небес или из какого-то другого места, куда попадают экономисты после смерти.

Я все еще отчетливо вижу, как один из руководителей нашей компании только качал головой и говорил, что не знает ни одного вкладчика, который, помня об уроках краха 1929–1932 годов, стал бы покупать и держать акции с такой завышенной стоимостью. Однако молодые и горячие сотрудники не хотели даже слушать об этом. В журнале Newsweek цитировалось высказывание одного брокера: «Спекулянты уверены, что все покупаемое ими на следующий день удвоит свою стоимость. Самое ужасное заключается в том, что так и происходит в действительности».

Но это были только цветочки. В стремлении утолить ненасытные аппетиты инвесторов в акциях фирм космического века промоутеры пошли на создание множества новых акционерных обществ. В 1959–1962 годах таких фирм было основано больше, чем в любой другой сопоставимый период истории. Мания создания новых акционерных обществ вполне могла соперничать по своему масштабу и, к сожалению, по расцвету мошенничества со временами лопнувшего «пузыря» компании South Sea.

Этот период получил название «бума троники», потому что названия новых фирм часто содержали всевозможные вариации и сокращения от слова «электроника», даже если они не имели никакого отношения к электронной промышленности. Да покупателей акций и не интересовало, чем конкретно занимается та или иная компания. Само слово «электроника» оказывало на них магическое воздействие.

Так, например, компания American Music Guild («Американская музыкальная гильдия»), которая занималась в основном мелкооптовой продажей грампластинок и проигрывателей, при акционировании сменила имя и стала называться Space-Tone («Космические звуки»). Акции практически сразу удвоились в цене, а в отдельные дни продавались даже в 14 раз дороже номинала.

Глава компании Dreyfus and Company Джек Дрейфус прокомментировал эту манию следующим образом:

Возьмем условно небольшую компанию Shoelaces («Шнурки»), которая уже на протяжении 40 лет занимается выпуском шнурков для ботинок и акции которой имеют вполне приличный коэффициент доходности – 6. Измените ее название на Electronics and Silicon Furth-Burners. На сегодняшнем рынке слова «электроника» и «силикон» равносильны увеличению коэффициента доходности до 15. Но главный фактор успеха – это слово Furth-Burners, которое ничего не означает и которого никто не понимает. Уже одно это может удвоить коэффициент. Таким образом 6 за производство шнурков плюс 15 за электронику и силикон дают уже 21. Умножьте эту цифру на два за Furth-Burners – и вы получите новую компанию с коэффициентом доходности 42.

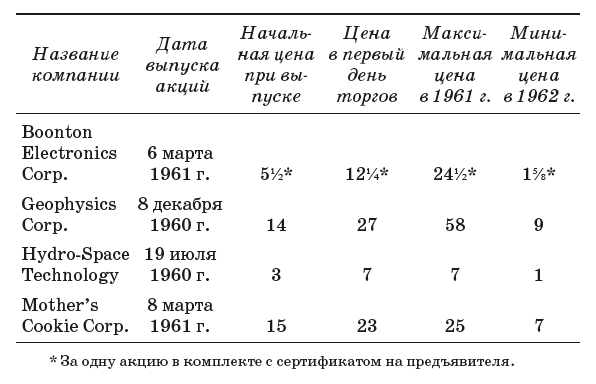

Давайте предоставим слово цифрам. Компания Mother's Cookie («Мамино печенье») могла похвастаться значительными доходами. (Вы только представьте себе, что случилось бы, если бы эта фирма называлась Mother tron's Cookitronics!) Но спустя 10 лет стоимость акций этой компании была практически равна нулю. На сегодняшний день ни одной из перечисленных в таблице компаний уже не существует.

А где же все это время была Комиссия по ценным бумагам и биржам (КЦББ)? Разве выпуски акций новых компаний не должны предварительно регистрироваться в КЦББ? Разве она не вправе наказать нарушителей за ложные и дезориентирующие заявления?

Да, комиссия находилась на месте, но по закону не имела права вмешиваться. После того как компания подготовила и распространила среди инвесторов проспект новых акций, комиссия уже не могла защитить покупателей от их собственных действий. Например, многие проспекты того времени содержали на видном месте примечание, набранное жирным шрифтом:

ВНИМАНИЕ! КОМПАНИЯ НЕ ИМЕЕТ АКТИВОВ И ДОХОДОВ И НЕ СМОЖЕТ ВЫПЛАЧИВАТЬ ДИВИДЕНДЫ В ОБОЗРИМОМ БУДУЩЕМ. ПОКУПКА АКЦИЙ ЧРЕЗВЫЧАЙНО РИСКОВАННА.

Но так же, как предупреждение на пачках сигарет не мешает многим вредить своему здоровью, предупреждение об опасности инвестирования не способно удержать спекулянтов от рискованных вложений денег. КЦББ может предупредить дурака, но не в состоянии помешать ему расстаться со своими деньгами. Покупатели новых акций были настолько убеждены в последующем росте цен, что эмитентов заботило не то, как продать акции, а то, как распределить их среди настойчивых покупателей.

Жульничество и рыночные манипуляции – это уже другая статья. Здесь КЦББ вправе принимать меры, и она их принимала. Действительно, многие из малоизвестных брокерских контор, ответственных за выпуски новых акций и манипулирование ценами на них, были ликвидированы или понесли серьезные финансовые потери.

«Бум троники» закончился в 1962 году. Новые акции, которые вчера шли нарасхват, сегодня оказались никому не нужны. Кое-кто из профессионалов отказался признать тот факт, что опрометчиво ввязался в спекуляцию. Некоторые оправдывались, что всегда легко задним числом судить о том, насколько высок или низок был курс акций. И лишь совсем немногие признавались, что определить подлинную ценность акций в каждый данный момент времени вряд ли кому удастся.

Синергизм создает энергию. Бум конгломератов

Я уже говорил, что гениальность финансового рынка состоит в том, что если на что-то возникает спрос, то тут же появляется соответствующий продукт. Продукт, который был необходим инвесторам, назывался «рост доходов из расчета на одну акцию». Если смена наименования компании не обеспечивала должного результата, оставалось только ждать, пока кто-нибудь найдет другой способ. К середине 1960-х годов творчески мыслящие предприниматели обнаружили, что роста можно добиться за счет синергизма.

Синергизм – это такое свойство, которое позволяет к двум прибавить два и получить пять. Ведь совершенно очевидно, что две отдельные компании с оборотом по 2 миллиона долларов могут, объединив свои усилия, добиться совокупного оборота в 5 миллионов. Такое магическое, мистическое и прибыльное объединение назвали конгломератом.

Хотя антитрестовское законодательство в те времена не разрешало крупным компаниям присоединять фирмы, работающие в той же отрасли, но оно позволяло без всяких неприятностей с министерством юстиции приобретать себе фирмы из других отраслей. Такие объединения производились ради достижения эффекта синергизма. Возникающий в результате синергизм стимулировал объем продаж и получение доходов в такой степени, какой невозможно было добиться в каждой из отраслей по отдельности.

На самом деле волна образования конгломератов в 1960-е годы была вызвана тем, что позволяла увеличить доход на каждую акцию. Разумеется, менеджерам конгломератов было проще добиться этого финансовыми средствами, чем совершенствованием навыков управления и повышением производительности труда. За счет некоторых несложных трюков они могли образовать группу компаний, не располагавших никаким базовым потенциалом, но обеспечивавших стабильный прирост доходов на акцию. Приведенные ниже примеры показывают, каким образом это достигалось.

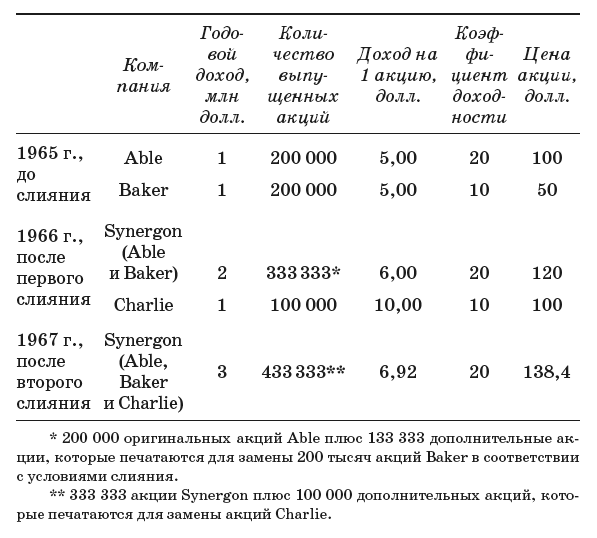

Предположим, у нас есть две компании: электронная фирма Able Circuit Smasher и фирма Baker Candy, производящая шоколад. Каждая из них выпустила по 200 тысяч акций. Идет 1965 год, и каждая компания имеет ежегодный доход один миллион долларов, то есть по 5 долларов на акцию. Теперь предположим, что бизнес у них не развивается и, следовательно, доход постоянно остается на одном и том же уровне.

Однако акции компаний продаются по разной цене. Поскольку Able Circuit Smasher работает в сфере электроники, рынок оценивает коэффициент ее доходности в 20. Умножая его на 5 долларов (доход на 1 акцию), мы получаем стоимость акции – 100 долларов. Сфера бизнеса Baker Candy не столь престижна, и коэффициент доходности ее акций составляет 10. Следовательно, при равном доходе на акцию стоимость акций этой компании составляет всего 50 долларов.

Правление Able Circuit решает образовать конгломерат и предлагает произвести взаимный обмен акциями в соотношении 2:3. Держатели акций фирмы Baker получат две акции Able стоимостью 200 долларов за каждые три акции Baker, которые стоят всего 150 долларов. Разумеется, это весьма соблазнительное предложение, и акционеры фирмы Baker встречают его с энтузиазмом.

Получился весьма перспективный конгломерат, которому присваивается новое название Synergon Inc. Конгломерат располагает теперь 333 333 акциями и имеет годовой доход 2 миллиона долларов, то есть по 6 долларов на акцию. Таким образом, в 1966 году, когда происходит слияние компаний, доход на одну акцию увеличился на 20 процентов, то есть с 5 долларов до 6, и это лишний раз подтверждает, что компания и впредь заслуживает коэффициента доходности 20. Следовательно, акции компании Synergon (бывшей Able) поднимаются в цене со 100 до 120 долларов. Все довольны. Кроме того, бывшие акционеры Baker, у которых были скуплены акции, избавляются от необходимости выплачивать налог на прибыль до тех пор, пока не продадут акции вновь образованной компании. Первые три строки приведенной ниже таблицы демонстрируют результаты описанной сделки.

Годом позже Synergon находит компанию Charlie, у которой доход на одну акцию составляет 10 долларов, так как при годовой прибыли в один миллион долларов она выпустила 100 тысяч акций. Компания Charlie работает в рискованной сфере оборонной промышленности, поэтому ее коэффициент доходности составляет всего 10, а одна акция стоит, соответственно, 100 долларов. Synergon предлагает Charlie объединение акционерного капитала в соотношении 1:1. Держатели акций Charlie с удовольствием обменивают свои акции стоимостью 100 долларов на акции конгломерата по 120 долларов. К концу 1967 года новая объединенная компания получает совокупный годовой доход 3 миллиона долларов, имеет 433 333 акции и 6,92 доллара дохода на одну акцию.

Мы наблюдаем, как образование конгломерата автоматически приводит к росту доходов. При этом ни одна из трех компаний фактически не растет и не развивается. Тем не менее неискушенный инвестор, пролистывая акционерные сводки с показателями компаний, наткнется на следующие цифры:

Совершенно очевидно, что акции Synergon обеспечивают стабильный рост доходов, и, следовательно, есть все основания полагать, что темпы роста сохранятся или даже повысятся.

Весь трюк здесь заключается в том, что при слиянии электронная компания имеет возможность распространить свой высокий коэффициент доходности на другие компании с более низким коэффициентом. Шоколадная фабрика имеет возможность продать свои акции только с коэффициентом 10. Но если объединиться с электронной компанией, то все акции (в том числе и «шоколадные») можно будет продать с коэффициентом 20. Чем больше таких «приобретений» сделает Synergon, тем быстрее будет расти ее доход в пересчете на одну акцию и тем более привлекательными будут ее акции для покупателей, а это в очередной раз оправдает ее высокий коэффициент доходности.

Все это напоминает рассылку «писем счастья»: пока продолжается экспоненциальный рост, никто не оказывается внакладе. Но, разумеется, данный процесс не может быть очень продолжительным, поэтому наилучшие возможности возникают у тех, кто включился в этот процесс на самом начальном этапе. Трудно поверить, что профессионалы Уолл-стрит были настолько близоруки, чтобы не разглядеть суть игры, тем не менее они продолжали играть в нее на протяжении нескольких лет. Возможно, будучи сторонниками теории воздушных замков, они просто надеялись, что люди клюнут на эту наживку.

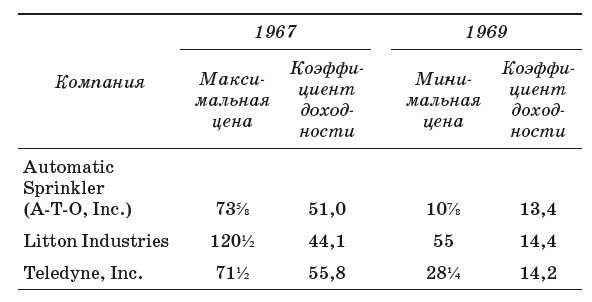

Удачным примером искусственного роста доходов в 1960-е годы может служить компания Automatic Sprinkler Corporation (впоследствии она была переименована в А-Т-О, Inc., а еще позже по настоянию ее «скромного» президента Фигги – в Figgie International). В промежутке между 1963 и 1968 годами объем продаж этой фирмы вырос более чем на 1400 процентов. Этот феноменальный рекорд объяснялся только приобретением новых фирм. В середине 1967 года всего за 25 дней было произведено четыре слияния. Все эти фирмы имели относительно низкий коэффициент доходности, и именно данное обстоятельство позволило обеспечить быстрый рост дохода на одну акцию. Рынок ответил на такой «рост» тем, что в 1967 году в 50 раз увеличил коэффициент доходности Automatic Sprinkler. За счет этого цены на акции увеличились с 8 долларов в 1963 году до 73⅝ доллара в 1967 году.

Президент Automatic Sprinkler Фигги использовал все рычаги пиара, чтобы облегчить себе задачу строительства воздушных замков. Все свои выступления он насыщал магическими фразами об энергии, переменах и новых технологиях. Он не уставал повторять, что каждая покупка очередной фирмы приносит ему 20–30 новых сделок. Уолл-стрит с восторгом внимал его словам.

Фигги был не единственным, кому удавалось манипулировать профессионалами с Уолл-стрит. Менеджеры других конгломератов практически создали новый язык для одурачивания инвесторов. Они рассуждали о рыночных матрицах, о базовых технологиях, о модульных структурных элементах, о ядерной теории роста. На Уолл-стрит никто не понимал значения этих слов, но все испытывали удовольствие от того, что шагают в ногу со временем.

Кроме того, руководители конгломератов изобрели новый способ описания фирм, которые они приобретали. В их устах кораблестроительная компания превращалась в «морские системы», цинковое месторождение – в «сектор полезных ископаемых космического назначения», металлургический завод – в «сектор материальных технологий», фабрика по производству фурнитуры и замков – в «сектор защитных систем». А если кто-нибудь из биржевых аналитиков (закончивших, к примеру, Сити-колледж в Нью-Йорке, а не Гарвардскую школу бизнеса) задавал нетактичный вопрос, каким образом можно добиться увеличения дохода на 15–20 процентов за счет приобретения литейного производства или скотобойни, то менеджер начинал разглагольствовать о том, что его экспертам удастся сэкономить на этом миллионы долларов накладных расходов, что маркетинговые исследования позволили найти новые рынки сбыта и что через два года можно уверенно рассчитывать на трехкратное увеличение прибыли.

В результате образования конгломератов коэффициенты доходности неуклонно росли, вместо того чтобы сокращаться. В представленной ниже таблице мы приводим факторы прибыльности некоторых конгломератов в 1967 году.

Веселые времена для конгломератов закончились 19 января 1968 года. В этот день один из родоначальников конгломератов, Litton Industries, объявил, что прибыли во втором квартале текущего года будут значительно ниже, чем ожидалось. Данная компания на протяжении почти 10 лет добивалась ежегодного 20-процентного роста. Рынок настолько привык к этому, что реакцией на заявление стали недоверие и шок. Последующая волна продаж акций компании привела к тому, что они обесценились примерно на 40 процентов, прежде чем была восстановлена относительная стабильность.

Но худшее было еще впереди. В июле Федеральная торговая комиссия объявила, что будет проводиться глубокое расследование слияний фирм с целью образования конгломератов. И курсы акций поползли вниз. Наконец-то сказали свое слово и Комиссия по ценным бумагам и биржам, и профессионалы Уолл-стрит. Они также заинтересовались отчетностью по фактам слияния и приобретения фирм. В ответ держатели акций этих компаний стали в массовом порядке избавляться от них.

Вслед за этим последовало заявление КЦББ и заместителя генерального прокурора США о нарушениях антитрестовского законодательства, в котором выражалась глубокая озабоченность по поводу волны слияний фирм.

Когда спекулятивная фаза сменилась похмельем, обнаружилось два тревожных момента. Во-первых, конгломераты не всегда были в состоянии полностью контролировать свои разросшиеся империи. Инвесторов все меньше устраивала новая математика конгломератов, при которой два плюс два уже не только не равнялось пяти, но порой не дотягивало и до четырех. Во-вторых, правительство и биржевые специалисты выразили озабоченность злоупотреблениями, происходившими в процессе слияния фирм. Оба этих обстоятельства повлияли на то, что инвесторы прекратили авансом завышать коэффициент доходности при слиянии, а кое-где даже снижали его. В результате вся игра потеряла смысл, так как строилась только на этом.

Интересно то, что в первые два десятилетия XXI века вошел в моду процесс расформирования конгломератов. Разделение компаний, как правило, сопровождалось повышением цен на их акции. В результате две самостоятельные компании, образовавшиеся на базе бывшего конгломерата, в сумме имели более высокую рыночную стоимость, чем бывший конгломерат.

«Результативные» инвестиции. «Пузырь» концептуальных акций

Когда над конгломератами сгустились тучи, менеджеры инвестиционных фондов придумали новое магическое слово – «результативные» инвестиции. Эта концепция строилась на очевидном факте, что фонд, портфель акций которого обладает большей прибыльностью по сравнению с конкурентами, привлечет к себе больше клиентов.

Для этого надо было продемонстрировать вкладчикам результаты активной деятельности, а этого умения у некоторых фондов было не отнять. Фред Карр и его широко разрекламированный Enterprise Fund в 1967 году отчитались о доходности аж в 117 процентов (включая дивиденды и курсовой рост), а в 1968 году доходность компании составила 44 процента. Для сравнения: соответствующие цифры индекса Standard & Poor's 500 за тот же период времени составили 25 и 11 процентов соответственно. Разумеется, такие результаты привлекли в фонд много новых вкладчиков и большие деньги. Публика предпочла ставить на жокея, а не на лошадь.

Каким же образам «жокеям» удавалось добиваться таких результатов? Они формировали свой инвестиционный портфель из акций, отличавшихся положительной динамикой прибыльности. При первых же признаках появления новых акций с еще лучшими показателями они немедленно переключались на них. Некоторое время такая стратегия успешно работала и породила множество последователей. Менеджеров, добивавшихся за счет этого высоких результатов, уважительно называли «молодыми снайперами». Деньги инвесторов рекой потекли в самые рискованные фонды.

Вот так в конце 1960-х годов Уолл-стрит был на крыт волной «результативных» инвестиций. Инструкции для менеджеров инвестиционных фондов были очень простыми: сосредоточьтесь на немногих доходных акциях и не медлите с их заменой, если появляются более выгодные предложения. А поскольку для публики в этом случае приобретает важность регулярная отчетность, то лучше всего покупать акции компаний, имеющих привлекательную концепцию и убедительную правдоподобную историю, причем эта история необязательно должна быть достоверной. Главное, чтобы публика в нее поверила. Мартин Мейер в одной из своих книг цитировал менеджера фонда: «Поскольку мы первыми узнаём все истории, то стараемся сделать так, чтобы о них в течение нескольких дней услышало как можно больше людей. Это придает толчок ценам на акции, даже если впоследствии история окажется недостоверной». Многие на Уолл-стрит решили, что речь идет о радикально новой стратегии инвестирования, однако еще в 1936 году об этом говорил Джон Мейнард Кейнс.

Взять хотя бы Кортеса Рэнделла. Он разработал концепцию молодежной компании National Student Marketing (NSM) и стал ее основателем, президентом и главным акционером. Первым делом ему нужно было создать в глазах публики имидж процветания и успеха компании. У него были собственный самолет, апартаменты в нью-йоркском небоскребе «Уолдорф», замок в Виргинии и шикарная яхта. Довершала имидж целая сеть дорогих гольф-клубов, расположенных рядом с его офисом. Пожалуй, единственное время, когда эти клубы работали, наступало ночью, во время уборки офиса.

Бо́льшую часть времени Рэнделл проводил в беседах с видными финансистами либо при личной встрече, либо по радиотелефону с борта своего самолета. Реклама NSM осуществлялась в лучших традициях пресловутой компании South Sea. Рэнделл, будучи прирожденным проповедником, сумел убедить Уолл-стрит, что для удовлетворения нужд и запросов молодых людей может быть достаточно всего одной компании. Первоначальный рост NSM был достигнут за счет слияния фирм и образования конгломерата, что было обычной практикой в 1960-е годы. Разница состояла лишь в том, что все входившие в конгломерат компании имели какое-то отношение к молодежному и студенческому рынку, будь то производство плакатов, грампластинок, маек или подыскание временной работы для студентов на летних каникулах. Что могло быть привлекательнее для «молодых снайперов», чем такие концептуальные акции, ориентированные на молодежь? Ведь речь шла о компании, оказывавшей полный спектр услуг для удовлетворения нужд молодежной субкультуры.

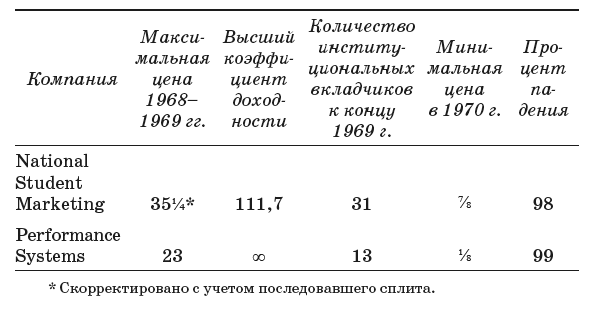

Из приведенной ниже таблицы видно, что институциональные инвесторы точно так же, как и индивидуальные вкладчики, подвержены тенденции строить воздушные замки.

В качестве своего любимого примера я приведу фирму Minnie Pearl – самое обычное предприятие быстрого питания. Чтобы угодить вкусам вкладчиков, фирма была переименована и получила громкое название Performance Systems. Разве можно было придумать что-то лучшее для инвесторов, нацеленных на результат? Ведь если на Уолл-стрит не назовешь цветок розой, то никто и не скажет, что она прекрасно пахнет. Знак «∞» в графе коэффициента доходности показывает, что этот показатель был бесконечно большим. Дело в том, что у фирмы Performance Systems не было никаких доходов, которые можно было бы соотнести с ценой акции. Как видно из таблицы, обе фирмы с треском сели в лужу.

Почему же эти акции потерпели такой крах? Главной причиной было то, что отношение рыночной цены акции к доходу по ней (то есть тот самый коэффициент доходности) было завышено сверх всякой меры. Если коэффициент падает со 100 до вполне приемлемой нормы 20, то для вкладчика это означает моментальную потерю 80 процентов вложенных денег. Кроме того, многие из концептуальных компаний в то время столкнулись с большими трудностями в управлении. Для этого имелись различные причины: слишком быстрый рост, слишком большая задолженность, утрата управленческого контроля над входящими в конгломерат компаниями и т. д. Компании управлялись главным образом не специалистами, а «политиками». Нередки были и случаи откровенного обмана вкладчиков. Так, например, президент NSM Кортес Рэнделл был признан виновным в мошенничестве и приговорен к тюремному заключению.