Сила сложного процента

Как вам притча? В общих чертах суть системы, думаю, стала понятней. Сразу хочу предостеречь желающих занять место жрецов: скорее всего, вы надорветесь и закончите плохо. Наша цель – не менять систему, а лучше в ней устроиться. Поймите главное: демократии нет, не было и, вероятно, никогда не будет. Люди никогда не были равными, а выборы ничего не решают.

И это нормально, большинство людей всегда будут баранами. 95 % вообще не хотят принимать никаких решений и нести какую-либо ответственность. Я не видел еще ни одного рабочего плана по переустройству мира. Существует немало романтических и утопичных моделей мира, но ни одна из них не будет работать, так как человек всегда хочет самореализоваться и получить признание. Люди всегда найдут, чем выделиться. Даже если их обеспечить райскими условиями, они будут желать подняться выше, будут соперничать друг с другом за лучших женщин, будут устраивать тайные закрытые общества и всячески пытаться строить социальную лестницу. Даже если подобных людей будет всего 1 % от общего числа, они испортят любую утопию, а без них мир превратится в кошмар, созданный фантазией Оруэлла.

Поэтому я против любых революций и потрясений, нам просто нужна стабильность и развитие. Как говорил Столыпин: «Дайте государству 20 лет покоя внутреннего и внешнего, и вы не узнаете России», – вот именно так и призываю поступить.

Нам как инвесторам на начальном этапе очень выгодна стабильность, чтобы сделать первоначальный капитал и превратить его в средний. Пока у вас не хватает еще знаний об устройстве системы, стабильность – тот климат, который поможет вам расти.

Итак, вам нужны деньги для формирования капитала – ничего экстраординарного, что как-то особенно затронет ваш привычный жизненный уклад. Вы просто будете откладывать по 10–15 % от вашего ежемесячного дохода. Раньше эти деньги вы тратили на вещи и услуги, которые вам не очень-то и нужны: мелкие безделушки, походы в кафе, вечеринки с друзьями и гаджеты типа нового IPhone. Все это не так уж необходимо. Кроме того, вам даже не придется прощаться со своими маленькими слабостями. Вы просто станете потакать себе чуть реже, обещаю, вы даже не заметите этих 10–15 %.

Поговорим о силе сложных процентов. Я хочу, чтобы вы сейчас выполнили небольшое упражнение. Представляю вашему вниманию инвестиционный калькулятор

http://planetcalc.ru/573/

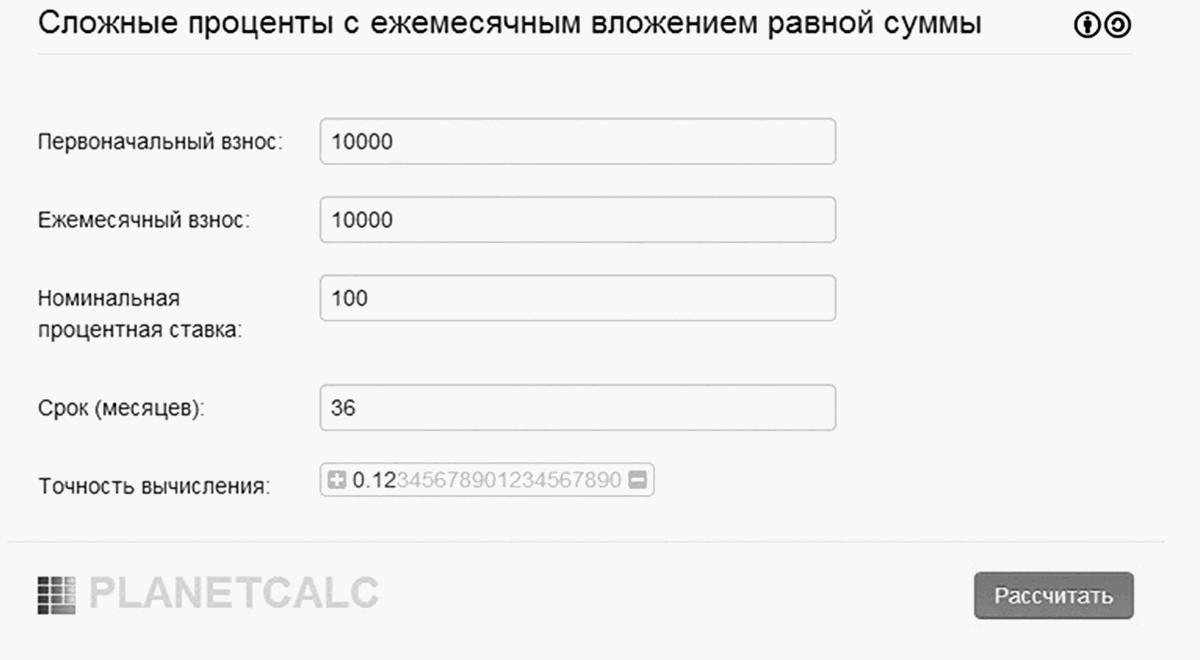

Сейчас все копируем ссылку в браузер на своем компьютере и нажимаем Enter, открывается страница, на которой мы видим графы для заполнения. Так это выглядит:

В графе «Первоначальный взнос» указываете сумму ваших текущих накоплений, если их нет – ничего страшного. Принципиальна для нас вторая графа «Ежемесячный взнос» – сумма, которую вы можете выделить из своего семейного бюджета на формирование вашего рабочего капитала. Очень важно делать вклады регулярно и постоянно. Это основополагающий принцип на стадии микроинвестирования. Напоминаю, что на этом этапе мы ускоренно создаем себе капитал. Еще пять лет назад такой способ инвестирования и под такие проценты вообще был невозможен.

В третьей графе «Номинальная процентная ставка» пишем «100» (это проценты в год). Кажется, что это слишком много, но в реальности на микроинвестировании зарабатывают от 60 до 250 % годовых – в зависимости от рискованности портфеля и ваших навыков управления им. Не думайте, однако, что все так просто. Значительная часть инвесторов не зарабатывает ничего, это искусство, которому нужно учиться. Именно для этого я и пишу свои книги и веду курсы, поскольку могу на практике научить людей получать такие высокие проценты. Итак, 100 % годовых – это всего лишь 6 % в месяц, а вовсе не 10 %, как вы могли подумать ранее, в этом и кроется сила сложных процентов. Чем больше будет проходить времени, тем больше денег вы сможете получать. И 6 % в месяц – еще очень скромный и пессимистический сценарий, я не хочу пугать вас цифрами, которые вскружат голову одним, а других заставят закрыть книгу и назвать меня шарлатаном. Но… Просто читайте дальше – и вы получите все ответы.

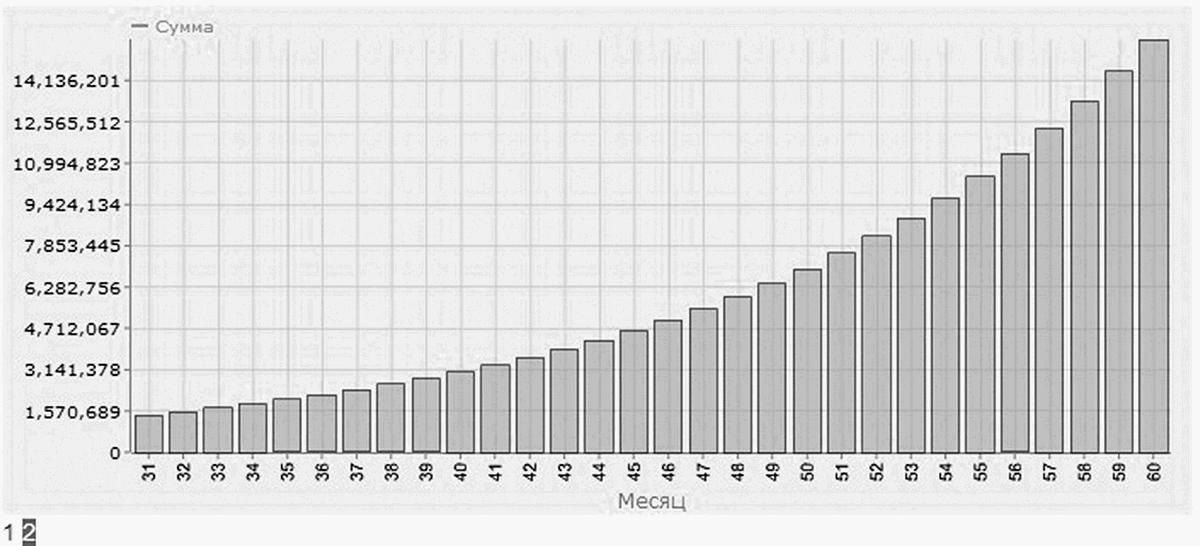

В четвертой графе «Срок (месяцев)» сначала укажем 36 месяцев (3 года), а затем произведем расчет на 60 месяцев (5 лет). Это необходимо для того, чтобы вы увидели разницу между этими двумя числами, они будут отличаться друг от друга в 5–10 раз – в зависимости от размера ваших ежемесячных вложений и выбранной процентной ставки. Вот такая таблица получается в выбранном примере:

Обратите внимание на разницу между величиной столбцов с цифрами 36 и 60. В данном примере она равна 5, во столько раз увеличится ваш капитал всего за 2 года. Если вы все сделаете правильно, то через 5 лет ваш пассивный ежемесячный доход будет равен вашей текущей годовой заработной плате.

Представьте себе, в месяц – зарплата за год, причем с помощью практически пассивного дохода. Именно исходя из этой прибыли вы и начнете формировать инструменты среднего уровня инвестирования. Сам капитал снимать не нужно: никто не пускает на суп курицу, несущую золотые яйца. Вы сможете за два месяца заработать на однокомнатную квартиру в вашем регионе, а на стадии строительства можно покупать по квартире каждый месяц. Вполне надежный фундамент вашей будущей жизни. А можно открывать новые виды бизнеса и инвестировать в стартапы. Теперь у вас есть капитал, и все в ваших руках.

Первые два года вы практически не будете получать видимой прибыли. Но предложенное выше упражнение будет служить тому, чтобы воодушевить вас снова: каждый раз, когда ваша мотивация будет падать, открывайте калькулятор и пересчитывайте вашу ситуацию на данный конкретный момент. Заряжает энергией лучше любого тренинга личностного роста.

В текущий момент я лично уже фактически на пенсии, у меня 3 бизнеса и инвестиционный портфель, мне больше не нужно вставать в 7 утра и ехать на работу. И вы со временем сможете жить так же. Я до всего доходил сам и по дороге совершил большое количество ошибок. Я несколько раз терял большие суммы, работая с рискованными инструментами. Я запускал минимум 4 бизнеса, которые не принесли желаемого результата, а мои последние потери в портфеле из-за банкротства Forex Trend перевалили за $140 000. Лучше учитесь на моих ошибках, ваши собственные обойдутся вам дороже.

В большинстве своем люди не понимают, какое значение имеют маленькие деньги. Те самые 2–3 тысячи рублей, которые вы вчера потратили бездумно, могли бы полностью изменить вашу жизнь. Задумайтесь, стоит ли очередная пара туфель, пятничная вечеринка с друзьями или покупка безделушек в гипермаркете вашей будущей свободы? Фактически сейчас вы перед выбором: заняться своим финансовым планированием и микроинвестированием и таким образом выйти на пенсию через 5 лет или следующие 40 лет вкалывать на работе. Для меня выбор очевиден.