Глава 2

За последние двадцать лет объем информации, с которым мы имеем дело в ходе повседневной жизни, увеличился в разы. У нас есть смартфоны, которые считают наши шаги, и веб-сайты, которые отслеживают наши траты. У нас есть цифровые карты, которые сами прокладывают маршрут, программы, запоминающие открытые интернет-страницы, и приложения, которые управляют нашим распорядком дня. Мы можем измерить, сколько калорий мы съедаем каждый день, насколько понизился наш холестерин за месяц, сколько денег мы потратили в ресторанах и сколько минут было выделено на спортзал. Вся эта информация может быть невероятно полезной. При должном применении данные способны сделать наши дни более продуктивными, рационы – более здоровыми, школьное обучение – более эффективным, а жизнь – менее напряженной.

К несчастью, большинство из нас не всегда успевают за столь стремительным потоком информации. Хотя сегодня мы с легкостью можем отследить расходы и холестерин, мы по-прежнему едим и тратим деньги так, как не следовало бы. Даже самые простые способы использования информации – например выбор ресторана или новой кредитной карты – не стали проще. Допустим, нам нужно найти хороший китайский ресторанчик. Что лучше: проконсультироваться у «Google» или задать свой вопрос на «Facebook»? Позвонить другу? Или открыть журнал в браузере и посмотреть, где мы заказывали в прошлый раз? То же касается и кредитных карт. Обратиться в службу поддержки онлайн? Позвонить в банк? А может, прочитать кучу писем, которые валяются на столе в гостиной?

В теории информационный взрыв должен делать правильный ответ очевидным. На практике, однако, огромное количество данных вовсе не облегчает, а затрудняет принятие решения.

Неспособность пользоваться данными, когда их становится слишком много, называется «информационной слепотой». Если снежная слепота подразумевает утрату способности отличать заснеженные деревья от холмов, то информационная слепота предполагает отказ мозга впитывать информацию, когда та поступает в избытке.

В рамках одного из исследований информационной слепоты, опубликованного в 2004 году, группа ученых из Колумбийского университета решила выяснить, почему одни люди выбирали пенсионные планы 401 (к), а другие нет. В исследовании приняли участие порядка 800 тысяч человек из сотен разных компаний. Предполагалось, что большинство служащих с легкостью сделают правильный выбор: во-первых, планы 401 (к) позволяли сэкономить крупные суммы за счет уменьшения налоговых сборов, а во-вторых, многие работодатели обещали производить отчисления, аналогичные взносам работников. В фирмах, предоставивших информацию о двух вариантах 401 (к), в программу записались 75 % служащих. По их собственным словам, выбор был очевиден. Они просмотрели две брошюры, выбрали план, который казался им наиболее разумным, и стали ждать, когда их пенсионные счета начнут толстеть.

В других компаниях предлагаемых планов было гораздо больше. Тем не менее доля сотрудников, отдававших предпочтение именно этой пенсионной программе, по-прежнему оставалась высока. Даже при наличии 25 вариантов количество желающих составило 72 %.

Но когда количество возможных планов перевалило за тридцать, что-то сломалось. Объем информации оказался настолько огромным, что сотрудники перестали делать правильный выбор. Некоторые отказались его делать вообще. При 39 планах программу 401 (к) выбрали только 65 % служащих. При 60–53 %. «Добавление в список десяти новых фондов влекло за собой снижение доли записавшихся на 1,5–2 %», – пишут исследователи в статье от 2004 года. Выбор 401 (к) – правильное решение. Но когда информации было слишком много, люди просто-напросто запихивали брошюры в стол и больше к ним не возвращались.

«Мы обнаружили аналогичную картину в самых разных условиях, – говорит Мартин Эпплер, профессор из университета Санкт-Галлена, изучающий феномен информационной перегрузки. – В целом большой объем актуальной информации улучшает качество принимаемых решений. Тем не менее, когда количество данных превышает некий предел, люди начинают игнорировать отдельные варианты, делают неправильный выбор или вовсе перестают реагировать на поступающую информацию».

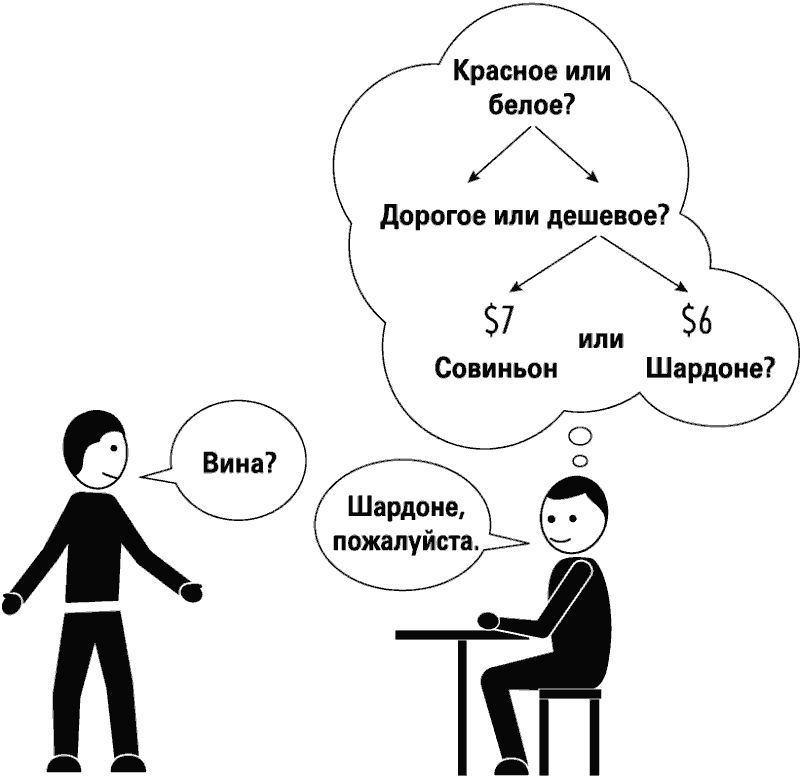

Информационная слепота объясняется особенностями развития нашего мозга. Люди исключительно хорошо умеют впитывать и обрабатывать информацию – при условии, что данные можно разложить на серию более мелких фрагментов. Этот процесс называется «просеиванием» или «скаффолдингом». Скаффолдинг предполагает сооружение мысленного каркаса – системы «полочек», наподобие картотечного шкафчика с кучей папок внутри – который помогает нам хранить и при необходимости быстро находить нужную информацию. Человек, которому в ресторане вручили гигантскую карту вин, например, обычно не испытывает проблем с выбором: мозг автоматически разбивает все его знания о вине сначала на общие категории, сведя выбор к двум альтернативам (я хочу красного или белого? Белого!), а потом на более мелкие подкатегории (дорогого или дешевого? Дешевого!). Наконец остается последнее сравнение (Совиньон за 7 или Шардоне за 6 долларов?), в основе которого лежат давно известные предпочтения (я люблю Шардоне!). Все эти операции мы проделываем так быстро, что практически их не осознаем.

«Наш мозг требует свести выбор к двум или трем вариантам, – пояснил Эрик Джонсон, когнитивный психолог из Колумбийского университета, изучающий процесс принятия решений. – Столкнувшись с большим объемом информации, мы автоматически начинаем раскладывать ее по мысленным папкам, подпапкам и подподпапкам».

Способность переваривать большие объемы данных путем разбиения их на мелкие фрагменты крайне важна. Ведь именно так наш мозг преобразует информацию в знания. Мы узнаем, какие факты и выводы применимы в данной конкретной ситуации, консультируясь с теми или иными папками. В некотором смысле эксперты отличаются от новичков тем, сколько таких папок хранится в их головах. Энофил взглянет на винную карту и немедленно обратится к обширной системе папок – например год урожая и область, – которой у новичков нет. Другими словами, энофил умеет организовывать информацию (сначала выбрать год, а затем посмотреть на цену) способами, позволяющими сделать ее не столь удручающей. Поэтому, пока новичок в растерянности листает страницы, эксперт уже не обращает внимания на целые разделы.

Аналогичным образом, когда мы сталкиваемся с информацией о 60 различных планах 401 (к) и понятия не имеем, как приступить к ее анализу, наш мозг автоматически обращается к бинарной схеме принятия решений: что мне делать – попробовать разобраться во всей этой путанице или просто засунуть все в стол?

Один из способов преодолеть информационную слепоту заключается в манипулировании данными с целью их преобразования в последовательность вопросов или решений. Фактически этот процесс предполагает исключение так называемой «когнитивной беглости» – иначе говоря, придание информации дисконтинуального (прерывистого) характера. Обработка такой информации требует определенных усилий. Вместо того чтобы просто выбрать домашнее вино, вы должны задать себе ряд вопросов (красное или белое? Дорогое или дешевое?). Вместо того чтобы убрать все брошюры о планах 401 (к) с глаз долой, вы должны обдумать преимущества каждого и сделать выбор. По большому счету, это не так уж и трудно, однако именно эти незначительные усилия и играют решающую роль в предупреждении информационной слепоты. Процесс придания информации элемента дисконтинуальности может быть как простым – например сравнение нескольких вин, – так и сложным – например, составление таблиц для расчета выплат по 401 (к). И в том, и в другом случае лежащая в основе познавательная деятельность одна и та же: получив массу сведений, мы подвергаем эти данные некой процедуре, которая значимо облегчает их усвоение.

«Судя по всему, выполнение определенных операций – один из ключевых элементов, – сказал Адам Олтер, профессор Нью-Йоркского университета. – Если заставить людей употребить новое слово в предложении, они будут помнить его дольше. Если заставить их записать предложение с новым словом, они начнут использовать его в речи». В своих экспериментах Олтер специально дает инструкции, напечатанные трудночитаемым шрифтом: стараясь разобрать слова, участники читают текст более внимательно. «Трудности с обработкой текста заставляют вас больше задумываться о том, что вы читаете, поэтому вы тратите больше времени и энергии на его осмысление», – пояснил он. Когда вы задаете себе вопросы о вине или сравниваете платежи по планам 401 (к), данные теряют свою монолитность и предстают в виде ряда решений. Если информация поступает не в виде единого потока, а отдельными фрагментами, требующими активной обработки, мы узнаем больше.

В 1997 году руководство отдела по взысканию задолженностей «Chase Manhattan Bank» задалось вопросом, отчего группе сотрудников в Тампе, штат Флорида, гораздо лучше удавалось убеждать людей оплачивать кредиты, чем их коллегам. В то время «Chase» был одним из крупнейших эмитентов кредитных карт в США. А заодно и крупнейшей организацией по взысканию долгов. В банке работали тысячи людей. Сидя в своих офисах, разбросанных по стране, они целыми днями обзванивали должников, досаждая им просроченными счетами.

Как показывали корпоративные опросы, специалисты по взысканию задолженностей не особенно жаловали свою работу, и руководители давно привыкли к далеко не блестящим результатам их деятельности. В итоге компания разработала набор инструментов, призванных облегчить нелегкий труд коллектора. В частности, стоило коллектору набрать очередной номер, как компьютер тут же предоставлял ему информацию, которая могла придать убедительности его требованиям: на мониторе высвечивался возраст должника, частота, с которой он платил по счетам, количество принадлежащих ему карт, даже тактики ведения разговора, сработавшие в прошлом. Служащих отдела отправляли на тренинги и снабжали ежедневными справками с диаграммами и графиками, отражающими успешность различных стратегий взыскания долгов.

К сожалению, почти никто из сотрудников не обращал внимания на предоставляемую информацию. Сколько бы занятий ни проводили, сколько бы материалов ни рассылали, коэффициенты взыскания, по существу, оставались на прежнем уровне. Естественно, руководство было приятно удивлено, когда одна из команд вдруг начала собирать больше, чем обычно.

Группу возглавляла женщина по имени Шарлотта Фладд – ярая протестантка со страстью к длинным юбкам и острым куриным крылышкам. В свое время она тоже начинала с должности коллектора, однако быстро продвинулась по служебной лестнице и в конечном счете возглавила группу, работавшую с самыми трудными счетами – должниками, просрочившими платеж на 120–150 дней. Держатели карт с подобными долгами почти никогда не погашали свою задолженность. Тем не менее группа Фладд собирала в месяц на один миллион долларов больше, чем все остальные команды коллекторов, хотя и имела дело с самыми отъявленными неплательщиками. Более того, подчиненные Фладд могли похвастаться одними из самых высоких показателей удовлетворенности. Должники, с которыми они работали, – и те заявляли, что довольны отношением к себе.

В надежде, что Фладд сможет поделиться своей тактикой с другими менеджерами, руководство «Chase» попросило ее выступить на региональном совещании в отеле «Innisbrook Resort», расположенном близ Тампы. Ее доклад назывался «Оптимизация системы автоматического набора номера MOSAIX/Voicelink». Зал был переполнен.

– Расскажите, пожалуйста, как вы планируете работу номеронабирателя? – попросил один из менеджеров.

– Тщательно. С девяти пятнадцати до одиннадцати пятидесяти утра, – объяснила она, коллекторы звонят на домашние номера. В это время высока вероятность, что трубку поднимет жена, которая сидит дома с детьми, а женщины более склонны выписывать чеки, чем мужчины.

– С полудня до половины второго мы звоним должникам на работу, – продолжала Фладд. – Как правило, к телефону подходят мужчины, но мы можем начать разговор, сказав что-то вроде: «О, я так рад, что вы еще не ушли на обед», как будто этот человек реально важен и вечно занят. Естественно, он захочет соответствовать ожиданиям и пообещает заплатить. Вечером, в районе ужина, мы звоним людям, которые, по нашим сведениям, не состоят в браке. Скорее всего, им одиноко и они захотят поговорить. После ужина мы звоним должникам, чьей баланс скачет вверх-вниз. Вероятно, они уже выпили стаканчик вина и расслабились, а значит, самое время напомнить им, как приятно оплачивать долги по карте.

У Фладд были десятки аналогичных советов. В том числе, совет о том, когда нужно прибегнуть к утешительному тону (если должник смотрит мыльную оперу, которая слышна на заднем плане), когда раскрыть личные данные (если должник упоминает детей), а когда выбрать жесткий подход (если должник приплетает религию).

Другие менеджеры не знали, что и думать. Все рекомендации звучали вполне логично – беда в том, что их подчиненные едва ли смогут ими воспользоваться. Среднестатистический сотрудник отдела по взысканию долгов имел разве что аттестат об окончании средней школы. Для многих это была первая настоящая работа. Все свое время менеджеры главным образом тратили на то, чтобы убедить своих подопечных разговаривать по телефону не так топорно. Определить, какую передачу смотрит неплательщик? Уловить религиозный подтекст? Нет уж, коллекторы явно на это не способны. Кто из них сможет проанализировать имеющуюся информацию и на ее основе выяснить, кому лучше звонить: жене или мужу? Да никто! Они разговаривали с тем, кто поднимал трубку. Руководство «Chase» могло сколько угодно снабжать своих сотрудников ценными меморандумами; оно могло предоставить им компьютеры и организовать специальные занятия, но менеджеры-то знали: почти никто не читал эти материалы, не смотрел на мониторы и не пользовался тем, чему научился на тренингах. Телефонный разговор с незнакомцем о таком чувствительном вопросе, как просроченный платеж, – предприятие и без того сложное и угнетающее. Беседуя по телефону, средний коллектор просто не в состоянии обрабатывать дополнительную информацию.

На вопрос, каким образом ее сотрудникам удавалось воспринимать больше информации, Фладд не дала конкретного ответа. Поэтому после конференции руководство «Chase» наняло консалтинговую фирму «Mitchell Madison Group» и поручило подробно изучить ее методы работы.

– Как вы поняли, что лучше звонить женщинам по утрам? – спросил консультант по имени Трейси Энтел, когда Фладд вернулась в офис.

– Хотите, я покажу вам мой календарь? – ответила Фладд. Консультанты не знали, зачем ей понадобился календарь, если ее спрашивали о стратегии, но были готовы посмотреть и календарь. Они думали, что Фладд покажет им какой-нибудь еженедельник или книгу записей. Вместо этого она грохнула на стол чудовищную папку на кольцах, а потом прикатила целую тележку. В тележке лежали точно такие же папки.

– Итак, – сказала Фладд, листая страницы, исписанные номерами телефонов и заметками, – однажды мне пришла в голову идея, что собирать долги с молодых людей проще, ведь они должны быть особенно заинтересованы в хорошей кредитной истории.

Фладд объяснила, что в ее отделе придумывание таких теорий – обычное дело. Сотрудники собирались во время обеденных перерывов или после работы и перебрасывались идеями. Как правило, эти идеи были лишены всякого смысла – по крайней мере, сначала. Некоторые казались откровенно абсурдными – например предположение, что безответственный молодой человек, который и так просрочил платежи, вдруг страшно озаботится своей кредитной историей. Суть заключалась не в том, чтобы предложить хорошую идею; суть заключалась в том, чтобы предложить идею вообще – любую идею, – а затем проверить ее на практике.

Фладд посмотрела в свой календарь.

– Поэтому на следующий день мы начали обзванивать людей в возрасте от двадцати одного до тридцати семи лет.

В конце смены сотрудники сообщили об отсутствии заметных изменений в суммах, которые им удалось получить. На следующее утро Фладд изменила одну переменную: она велела обзванивать людей в возрасте от 26 до 31 года. Результаты незначительно улучшились. На следующий день было решено обзванивать держателей карт в возрасте между 26 и 31 с балансами от 3000 до 6000 долларов. Показатели снизились. На следующий день: держателей карт с балансом от 5000 до 8000 долларов. Это привело к самым высоким показателям за неделю. По вечерам менеджеры просматривали результаты дня и пытались разобраться, что получилось, что не получилось и почему. Они распечатывали журналы звонков и обводили особенно удачные. Это и был «календарь» Фладд: распечатки звонков с аннотациями, комментариями сотрудников и примечаниями, почему удалась или не удалась та или иная тактика.

Через какое-то время Фладд пришла к заключению, что ее первоначальная теория относительно молодых людей никуда не годилась. В принципе в этом не было ничего удивительного. Вначале почти все теории казались бесполезными. Сотрудники выдавали множество идей, проверяли их, но большинство оборачивались абсолютно никчемными. И все-таки с каждым новым экспериментом служащие становились более чувствительными. Они улавливали закономерности, которых раньше не замечали. Они стали внимательнее. Они отслеживали, как должники реагируют на различного рода вопросы. И в конечном итоге наступало «озарение», – скажем, лучше всего звонить на домашний номер между 9.15 и 11.50 утра, потому что трубку снимет жена, а женщины более склонны платить долги. Некоторые коллекторы развивали своего рода чутье, которое они не могли выразить словами, но к которому тем не менее научились прислушиваться.

Потом кто-то предлагал новую теорию или эксперимент, и процесс начинался сначала. «Когда вы регистрируете каждый звонок, ведете записи и обсуждаете то, что произошло, с человеком в соседней кабинке, вы начинаете по-другому смотреть на вещи, – сказала мне Фладд. – Вы учитесь замечать детали».

С точки зрения консультантов, это был пример научного подхода к вычленению и тестированию переменных. «Коллеги Шарлотты обычно меняли несколько параметров сразу, – писал в своем заключении Нико Кантор, один из консультантов. – Шарлотта меняла только один параметр за раз. Поэтому она лучше понимала причинно-следственную связь».

Впрочем, дело было не только в том, что Фладд грамотно вычленяла переменные. Формулируя и проверяя различные гипотезы, ее подчиненные оттачивали чувствительность к окружающей их информации. В некотором смысле, они добавляли в работу элемент дисконтинуальности. Коллекторы манипулировали «данными», почерпнутыми в ходе разговоров до тех пор, пока выводы не приобретали максимально легкий для усвоения вид. Электронные таблицы и меморандумы, поступающие каждое утро, сведения, которые отображали компьютеры, посторонние звуки в телефонной трубке – все становилось материалом для новых теорий и новых экспериментов. Каждый телефонный звонок содержал тонны информации, которые большинство коллекторов не регистрировали. Подчиненные Фладд, напротив, искали факты, подтверждающие или опровергающие их теории, а потому замечали все. Они оперировали данными, скрытыми в каждом разговоре, придавали им доступную форму и использовали на практике.

Собственно, именно так и происходит обучение. Мы впитываем информацию, практически этого не осознавая. Фладд подошла к потоку информации иначе: она научила свою команду раскладывать данные по папкам, что значимо облегчало их восприятие. Ее подчиненные манипулировали сведениями, которые содержались в меморандумах и телефонных разговорах, благодаря чему процесс обучения шел гораздо быстрее.