Траты

Теперь давайте рассмотрим расходы с точки зрения их полезности. Итак, все траты делятся на активные и пассивные.

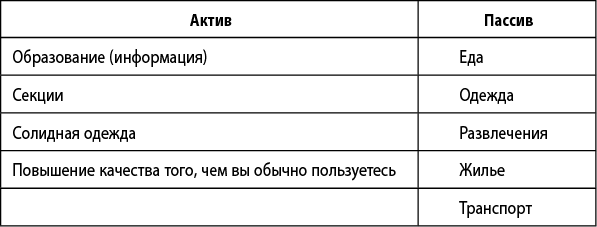

Актив – это те расходы, которые полезны для вас и в будущем принесут вам прибыль. Развитие себя, своих новых качеств, покупка вещей, способных приносить прибыль или экономить бюджет. В общем, все, что вы тратите с пользой и что может принести вам дивиденды.

Пассив – это обычные расходы, от которых в будущем ваш доход не увеличится. А иногда и наоборот, увеличатся расходы (например, дом, машина, яхта).

С пассивом, я надеюсь, все понятно. Это все обычные расходы человека.

А вот статьи актива давайте разберем подробнее.

ОБРАЗОВАНИЕ – любое обучение развивает человека. Чем большим количеством знаний и навыков вы владеете, тем больше у вас возможностей хорошо зарабатывать. Обладая познаниями в различных сферах, можно устроиться работать в абсолютно разные отрасли. Если нарабатывать свой профессионализм, то оплата за ваш труд будет расти. В любом случае при желании можно увеличить свой доход. Образование можно и нужно получать в любом возрасте. Сюда входят и обучение в высших учебных заведениях, и семинары, и курсы, и повышение квалификации.

ИНФОРМАЦИЯ – самый ценный продукт во все времена. Образование и получение информации очень тесно связаны и переплетаются между собой. Поэтому относим их к одной категории. Но есть между ними и отличия. К информации можно отнести покупку книги, газеты, журнала, участие в информационном собрании. То есть все расходы, связанные с получением каких-либо сведений. Если вы в курсе событий, знаете новости, то правильное их применение может дать лично вам немалую прибыль.

СЕКЦИИ – приобретение навыков, развитие физической силы, умственных способностей, формирование красивой и гармоничной личности. Не просто знания, а опыт, полученный постоянными тренировками в секциях, закаляет человека. Знания, например, можно применять, а можно не применять, а то и вовсе забыть. Но если у человека красивое и здоровое тело, то его никуда уже не спрячешь. Все секции являются полезными и относятся к активу. Спорт укрепляет здоровье, корректирует фигуру. При встрече, будь то собеседование или дружеское знакомство, в первую очередь обращают внимание на внешний вид. Так устроен человек. Музыка, живопись, поэзия – любое творчество – делают человека более тонким, сложным и восприимчивым. Шахматы, шашки, интеллектуальные игры тренируют и развивают мозг. Актерское мастерство пригодится как в повседневной жизни, так и в работе. Если чем-то заниматься качественно много лет, то на этом точно можно заработать. Профессионалы такого рода в некоторые периоды своей жизни получают очень солидные деньги.

Я рекомендую найти свое увлечение и развиваться в одном направлении достаточно серьезно.

Тогда у вас всегда будет подстраховка и дополнительная возможность заработать.

СОЛИДНАЯ ОДЕЖДА – та, в которой вы себя чувствуете на все 100 % (на миллион, королевой, королем ☺). Как вы видите из таблицы, одежда находится в статье расходов и в пассиве, и в активе. Не будем углубляться, как именно это работает. Однако одежда действительно способна менять внутреннее (эмоциональное) и внешнее (осанка, походка) состояние человека. Понимание того, что какой-то ваш наряд стоит месячную зарплату, а то и пару, придаст вам уверенности в поведении. А качество! При ношении обуви из натуральной кожи и замши отсутствует неприятный запах в отличие от дешевой обуви. Мягкие и приятные на ощупь свитера, удобные и теплые куртки, шубы дарят очень приятные ощущения. Брендовые вещи, изделия от дизайнера тоже относятся к этой категории. Приобретение дорогих вещей позволит улучшить самооценку и мнение окружающих и, как следствие – просить дороже за свой труд и время. Главное – не зацикливаться на одежде. Иначе можно перейти ту грань, когда вещи работают на вас, и начать им поклоняться.

ПОВЫШЕНИЕ КАЧЕСТВА ТОГО, ЧЕМ ВЫ ОБЫЧНО ПОЛЬЗУЕТЕСЬ. Попробуйте проехать не в плацкарте, а в купе или СВ, не в общественном транспорте, а в такси, лимузине. Отведайте не икру мойвы, а красную, черную (ложкой). Слетайте в Турцию, на Кипр, на Мальдивы. Посетите дорогой ресторан, в который раньше боялись зайти. Купите билеты в VIP-ложу. Поднимайте себе планку. Данная статья расходов направлена на то, чтобы оценить лично продукт или услугу высшего класса. Возможно, кому-то и не понравятся устрицы, но если человек их пробовал, то уже знает, каковы они на вкус. В компании, где подадут на стол устрицы, он уже не станет вести себя, как дикарь. Ниже я вам докажу, как такое поведение влияет на ваш имидж и, следовательно, на доход. А еще смысл этой статьи расхода состоит в том, что если вам понравится жить с бо́льшим комфортом, то у вас появится стимул больше зарабатывать. Это приведет к тому, что вы будете дороже ценить свой труд и искать возможности увеличить доход.

Секрет финансовой грамотности: переносить расходы из пассива в актив.

Все расходы не могут быть активом, однако некоторые можно перевести из пассивных в активные. Чем больше будет актив преобладать над пассивом, тем лучше. ДЕЛАТЬ ЭТО НАДО ДЛЯ ТОГО, ЧТОБЫ ЦЕНИТЬ СЕБЯ ДОРОЖЕ. Эффективность данного правила можно доказать прямо сейчас.

ИГРА.

Я провожу семинар «Магнит для денег». Он длится целый день около шести часов. Рассказываю все то, что изложено в этой книге. Представьте себе, что вы на таком семинаре. Оплатить его вы вполне можете себе позволить. А сейчас придумайте, сколько вы заплатили за участие в этом семинаре и запишите эту сумму на бумаге.

Теперь я предлагаю вам пригласить на семинар 10 человек по той же цене. Сколько процентов из той суммы, которую заплатят пришедшие от вас люди, вы попросите себе? Только честно. Записали?

Внимание, мой ОТВЕТ.

Мы бы могли договориться с вами на сорок процентов. Но я, естественно, как любой работодатель, соглашусь на ваши цифры (если они меньше ☺). А они меньше?

У меня на семинаре очень разные ответы: от 0 до 25 %. За одну и ту же работу каждый хочет абсолютно разную сумму. В зависимости от того, насколько ценит себя.

Дам вам совет, если попадете в подобную ситуацию.

Всегда спрашивайте у работодателя, сколько он готов заплатить за ваш труд. А потом называйте сумму немного большую.

Если вы будете следовать правилу «переносить расходы из пассива в актив», то скоро убедитесь на собственном опыте, как цена за ваш труд возрастет.

Как переносить расходы в актив? Чтобы купить дороже один товар, необходимо отказаться от нескольких дешевых. Вместо пяти кофточек на распродаже можно взять одну солидную вещь. Мои любимые статьи расходов – алкоголь и курение, сэкономленные на них деньги позволяют очень многое. Возьмите себе в привычку хотя бы раз в месяц приобретать что-то новое из актива. Можно не покупать крашеную газированную воду, которая вредна для организма, а потратить деньги на тренинг.

Рассказывая об этом приеме одной своей подруге Вале, я столкнулась с таким возражением. Она с друзьями любит ходить в определенное кафе и менять его на фирменный ресторан не хочет. Не нравятся ей рестораны. Да и не видит она в этом никакого смысла (кстати, многие так думают). Не будьте скептиком. Во-первых, смысл в этом есть, поверьте. Чтобы что-то оценить, необходимо познакомиться с этим лично. Такое действие является еще и выходом из зоны комфорта. Только расширение зоны комфорта даст улучшение жизни. Поэтому надо посетить лучший ресторан города, области, страны. Во-вторых, никто и не заставляет Валю отказываться от встреч с друзьями в знакомом кафе. Зачем отказываться от любимых действий? Нравится на лавочке семечки щелкать – ваше право. Однако по данному правилу финансовой грамотности все равно можно переносить статью «отдых и развлечения» из пассива в актив.

Делать это можно так. ПОЛУЧИТЬ РАЗВЛЕЧЕНИЕ В АКТИВЕ (РЕСТОРАН) НЕ ЗА СЧЕТ ОТКАЗА ОТ ПРИВЫЧНОГО ОТДЫХА ИЗ ПАССИВА (КАФЕ), А ЗА СЧЕТ ИНЫХ СРЕДСТВ ИЗ ДРУГОЙ КАТЕГОРИИ (НАПРИМЕР, ОДЕЖДЫ).

Задание:1. Составить свою таблицу расходов, разделив их на актив и пассив.2. Отметить 5 пунктов, которые можно переместить из пассива в актив.3. Осуществить это в течение месяца.

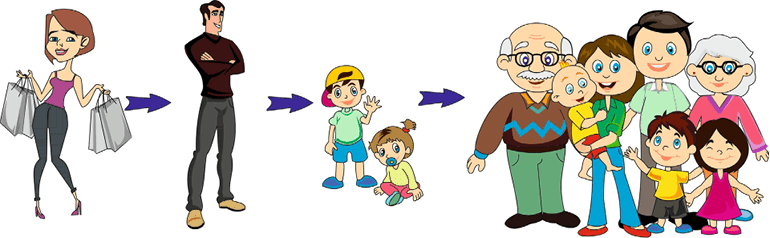

В какой последовательности тратить семейный бюджет? При походе в магазин кто у вас получит первым обновку: ребенок, жена, муж или бабушка? Имеет ли это значение?

ЖЕНА

В первую очередь делаются покупки для жены. От эмоционального состояния жены зависит настроение всей семьи. Мужчина живет за счет женской энергии, следовательно, жена в семье важнее. Помните, мужья, чем больше вы вкладываете в свою жену (не в девушку, сожительницу или любовницу), тем больше получаете для себя. Большинство мужчин даже не догадываются, насколько важную роль играет счастливая жена в их успехе. Такую расстановку приоритетов больше объяснит женский клуб, чем финансовая грамотность. Поэтому не будем объяснять это подробнее.

Давайте разберем с позиции родитель – ребенок. Многие совершают здесь ошибку. В первую очередь мама, а не дитя. «Любите ближнего своего, как себя самого». Чтобы любить окружающих, нужно для начала себя ценить. Не путайте с эгоизмом. Вы являетесь источником дохода для детей, излучаете любовь, заботу, свет и т. д. Родитель должен быть в полном порядке, тогда он и ребенку сможет многое дать.

МУЖ

Во вторую очередь (после жены) расходуют деньги на мужа. Почему не на детей, написано выше. Отец – тоже родитель. В идеале, мужчина пополняет большую часть семейного бюджета. Он добытчик – и имеет право получать необходимые ему блага от результатов своей работы. Даже если муж пока не приносит денег в дом, он все равно второй в очереди на покупки. Вы же семья – одно целое. Парни, сожители, любовники, одним словом альфонсы – на них не стоит и нельзя тратить деньги. Дамы, вы же девушки, слабый нежный пол, о вас должен заботиться сильный и надежный мужчина. И не надо тешить себя иллюзиями о гражданском браке. Это не муж. И тратить на него семейные деньги нельзя. Пусть сам себя обеспечивает. Дорогие подарки дарить парням тоже не надо. Мы же сами их и разбаловали. Помните, пока вы встречаетесь, важно не покупать друг друга, а разобраться в искренности чувств и поступков.

ДЕТИ

Теперь дошла очередь до детей. Если их несколько, тратьте на всех поровну. Деление на старшего и младшего может пагубно сказаться на отношениях между самими детьми и между ними и родителями. Такая позиция взрослых приводит к появлению любимчиков. А любить своих чад надо одинаково.

Я рекомендую, чтобы у детей был собственный бюджет. С 6 лет можно приучать к финансовой грамотности. Это невероятно облегчит вашу жизнь и поможет в жизни ребенку. Суть и правила изложены в этой книге. Те же, что и для взрослого.

Давайте ребенку деньги, и пусть он сам, исходя из этой суммы, покупает себе игрушки, сладости, развлечения. Тогда он будет ценить вещи и выбирать их с позиции «действительно нужно». Для детей я веду специальные семинары, где более доступно показаны все правила финансовой грамотности. И вы можете с этим справиться. Будьте мягче и проводите обучение в игровой форме. Чем меньше ребенок, тем легче его будет к этому приучить. Главное – не забывайте все мелкие правила и нюансы финансовой грамотности, изложенные здесь. Когда ребенок научится обходиться той суммой, которая ему дана на удовлетворение своих прихотей, возложите на него больше ответственности. Пусть сам платит обязательные платежи (школа, обучение, секции, кружки), покупает одежду, еду. Затем научите инвестировать часть тех средств, которые он получает. Обратившись к таблицам, показанным выше, посмотрите, чего может достичь ребенок в молодом возрасте. Благодаря вам и раннему накоплению он имеет шанс стать очень успешным и финансово независимым еще до 30 лет.

РОДСТВЕННИКИ

В последнюю очередь деньги тратятся на прочих родственников. Только после того, как все нужды вашей семьи удовлетворены, можно подумать об остальных родственниках. Нет обязательств и ограничений в этом плане. Исключительно ваше желание – о ком вы еще хотите заботиться и на кого тратить деньги. Для того чтобы это было не в ущерб себе, прочие близкие люди и находятся в конце цепочки.

И главное – помните, все расходы вы должны уложить в сумму на «потратить». Ни в коем случае не выходить за ее пределы.

Очередность расходования средств на разных членов семьи.

Не стоит расстраиваться, если не можете или не хотите обеспечивать других членов большой семьи. В финансовом плане на этот счет указаний нет. А помогать можно и без денег.

Конечно, сами эти родственники считают так далеко не всегда. Бывают ситуации, когда кто-то из близких людей постоянно просит у вас денежной помощи. Жалостно и ненавязчиво внушает, что вы сильнее, успешнее и обязаны ему помочь. Затем это перерастает в систему. Бац! И человек уже «сидит у вас на шее». Так появляются нахлебники.

НАХЛЕБНИКИ

В эту категорию входят все, кто живет за ваш счет. Каждый месяц или минимум раз в несколько месяцев вы кому-то даете (или одалживаете) деньги. Или, например, после кого-то постоянно приходится что-то исправлять. Нахлебник может как полностью существовать за ваш счет, так и привыкнуть к каким-то мелким подаркам – денежным или вещественным. Чаще всего это дети старше 18 лет. До совершеннолетия вы ответственны за содержание ребенка. Хуже, когда питаются вашей энергией дальние родственники. Совсем плохо – если не близкие по крови люди, а друзья или приятели. Человек-нахлебник искренне не любит своего спонсора или просто вовсе не умеет ЛЮБИТЬ.

Другой разговор, если вы в целях благотворительности помогаете немощным людям. Или когда вы помогаете родственникам по собственному желанию, а не по их настойчивым просьбам. Никто на вас косо не посмотрит, если вы в какой-то раз ничего не дадите. Вас не напрягает ситуация передачи средств близкому, а наоборот – радует. Ну и, конечно, речь идет о безвозмездном дарении материальных благ. Все это нормально, и тут переживать нечего.

В остальных случаях важно понять, что ваша помощь нахлебнику губит его. Да и вам не принесет пользы то, что вы ущемляете свою семью из-за другого человека. Что же делать?

Не давать в долг, а дарить

С долгами мы разбирались в 3-й главе. И вы уже знаете, что нельзя давать в долг. Если хотите помочь человеку, то подарите деньги. Обязательно сказав ему, что даете безвозмездно. Если есть возможность и позволяет ситуация, то накормите такого человека. Усадите за стол, поешьте вместе с ним. Или хотя бы чаем с печеньем угостите. В душе у гостя останется благодарность к вам и не будет обиды за то, что вы отказались дать сумму, которую он просил.

Научить (помочь) заработать

«Угостив рыбой, вы накормите человека один раз. Научив его рыбачить – накормите на всю жизнь». Известная мудрость. Так же и с деньгами. Покажите человеку дополнительные возможности, как заработать деньги. Научите этому ремеслу. Помогите ему устроиться на работу (будьте аккуратны в этом вопросе, следует помнить о его предназначении, нельзя «ломать» человека). Посоветуйте его кандидатуру своим знакомым работодателям. Насколько позволяет ваша компетентность в этих вопросах, настолько и будьте ему полезны. Помочь можно и советом. Подскажите, как самостоятельно управлять деньгами. Подарите ему эту книгу. А если человек откажется от ваших советов, не захочет работать, то это уже его проблемы. Ваша совесть чиста. Пусть сам разбирается в своей жизни. А «помогать» ему постоянными подачками не надо.

Если кто-то сидит на шее – это вопрос к психологии. А по финансам – отказ

Чтобы у вас с деньгами все было хорошо, попрошайкам давать нельзя. Надеюсь, объяснений, что изложены выше, было достаточно. Если нет – просто примите это к сведению.

Все, что с нами случается, происходит не просто так. Если нахлебник, который сидит у вас на шее, сильно вас достал, а дать отпор вы не можете, стоит разобраться в ситуации. И причину этой проблемы надо искать в себе. А решить ее может только психолог-консультант.

Назад: Бюджет

Дальше: Деньги на определенные расходы