Стадия «Пассивный доход/Старость»

Если вы к этому этапу ничего не накопили, он будет называться «Старость», а если накопили – «Пассивный доход».

Девиз этапа: «Жить по средствам и не прекращать инвестировать».

Описание. На этом этапе дети уже давно живут самостоятельной жизнью, у них появляются собственные дети, вы заканчиваете трудовую деятельность и начинаете жить на государственную пенсию и те накопления, которые вам удалось создать в течение жизни. Данная жизненная стадия начинается выходом на пенсию одного из членов семьи (ориентировочно в 60–65 лет), а завершается уходом обоих членов семьи в мир иной.

Особенности. Если сравнить стадию «Пассивный доход/Старость» и «Формирование», можно найти много общего.

Во-первых, обе стадии абсолютно непредсказуемы с точки зрения продолжительности. Никто не может сказать, когда человек обзаведется семьей и ребенком, равно как и мало кто сможет предугадать, как долго он проживет после выхода на пенсию. Так, этап «Пассивный доход/Старость» может длиться и 1 год, и 5 лет, и 35 лет, и даже больше. Разумеется, существует статистика по ожидаемой продолжительности жизни людей, но для каждой конкретной семьи она может служить лишь только в качестве ориентира. То, сколько на самом деле проживет человек, – всегда загадка.

Во-вторых, ко времени наступления этапа «Пассивный доход/Старость» основные финансовые цели уже реализованы, поэтому расходы на их выполнение минимальны. Вы просто начинаете расходовать те накопления, которые успели сформировать в течение жизни, для оплаты расходов на пенсии и, возможно, для помощи родителям. Бывает и так, что на этой стадии люди все еще продолжают работать, таким образом, увеличивая свою будущую пенсию. Тем не менее, как правило, к этапу «Пассивный доход/Старость» расходы семьи на прочие финансовые цели уже практически отсутствуют либо они минимальны. И этим данная жизненная стадия напоминает этап «Формирование».

Однако путать эти два этапа не стоит ни в коем случае. Все дело в том, что на этапе «Формирование» у людей ожидается рост доходов и перед ними стоит задача скорейшего и максимального накопления средств на будущие цели. На этом этапе вполне допустимо использование достаточно рискованных финансовых инструментов, разумеется, если у вас есть склонность к риску и достаточно быстро приближается срок реализации цели. Когда человек вступает в стадию «Пассивный доход/Старость», впереди у него уже не ожидается рост доходов и нет крупных финансовых целей, на которые нужно копить. К этому времени у семьи уже должен быть накоплен необходимый капитал, который важно разумно расходовать с прицелом на то, что продолжительность данного этапа заранее не известна. Худший вариант развития событий произойдет в том случае, если в какой-то момент человек останется только с государственной пенсией, потратив все имеющиеся сбережения. А может и, наоборот, во всем себя ограничивать и не успеть воспользоваться накоплениями в полной мере. Особенно это обидно, если наследники отсутствуют в принципе.

Возможности. На первый взгляд, можно усомниться в том, что на пенсии вообще существуют какие-либо возможности. На эту тему существует даже полувопрос-полушутка: «Есть ли жизнь после пенсии?» На самом деле, если все три предыдущих этапа были грамотно организованы, то и стадия «Пассивный доход/Старость» будет заключать в себе некоторые возможности.

Прежде всего, данная стадия предполагает полное отсутствие расходов на финансовые цели. Человек, достигший пенсионного возраста, как правило, начинает жить за счет сделанных накоплений, не копит на будущие цели, не осуществляет крупных трат, не платит по кредитам и т. д. Теперь он может наконец пожинать плоды своих усилий на предыдущих этапах и наслаждаться жизнью. Правда, есть одна тонкость: как уже было сказано ранее, накопления, которыми пользуется человек на этапе «Пассивный доход/Старость», не безграничны, поэтому, если начать их тратить слишком активно, есть риск, что их не хватит на весь пенсионный период. С другой стороны, если жить, ужимая себя во всем, возникает риск существенного сокращения уровня жизни после выхода на пенсию. При этом большая часть накоплений так и не будет использована и перейдет наследникам, а если их нет, то вообще не достанется никому из членов семьи. Иными словами, накопленный семейный капитал просто сгорит, а вместе с ним сгорят и все те усилия, которые предпринимались для того, чтобы его создать.

ЛИЧНЫЙ ОПЫТ

Когда я начала осуществлять первые инвестиции, я задумалась о продолжительности жизни. Считается, что гены передаются через поколение, поэтому я посмотрела на своих бабушек и дедушек: по маминой линии срок жизни был 49 и 67 лет, а вот по папиной, как теперь оказалось, почти 100 лет. В итоге свой пассивный доход на пенсии я рассчитывала, основываясь на предположении, что мне жить минимум до 100 лет. Поэтому я не планирую тратить сами накопления, а буду жить только на прибыль от них.

Поэтому этап «Пассивный доход/Старость» предоставляет уникальную возможность – зная объем собственных накоплений, научиться ими разумно распоряжаться и по возможности передать некоторый капитал будущим поколениям.

Возникает вопрос: зачем оставлять что-то потомкам? Ведь, в общем-то, пенсионные накопления, которые создаются на предыдущих этапах, должны использоваться для жизни на пенсии.

Принято считать, что достойную старость должны обеспечивать дети. На самом деле все как раз наоборот: родители выходят на пенсию тогда, когда их дети находятся на этапе «Развитие» или только вступают в него – самый затратный из всех этапов. И если к расходам детей на покупку квартиры, рождение ребенка, его обучение и т. д. прибавляется еще и поддержка родителей-пенсионеров, это делает финансовую ситуацию в семье более напряженной. Если же пенсионеры сами могут себя обеспечить, а не надеются на детей, это значительно облегчает ситуацию, особенно если родители смогут передать молодой семье какую-ту сумму, пусть даже небольшую. Конечно, такие случаи бывают, но пока что они редки. Между тем при грамотном расходовании пенсионных накоплений данный вариант развития событий вполне возможен, и в этом задача периода «Пассивный доход/Старость».

Поэтому «Пассивный доход/Старость» – это своеобразный этап решения задачи распределения накопленных средств на собственные пенсионные нужды и на цели будущих поколений семьи. Соблюдая разумный баланс, пенсионеры смогут вести достойный образ жизни (если, конечно, они смогли накопить необходимую для этого сумму на предыдущих этапах) и будут в состоянии помочь своим детям, которые, скорее всего, в это время как раз будут обзаводиться семьями и перейдут на этап «Развитие».

Риски и ошибки.

• Не следует путать этапы «Формирование» и «Пассивный доход/Старость». На этапе «Старость» требуется более консервативная инвестиционная стратегия для размещения накопленных сбережений. В противном случае есть риск потерять значительную долю накоплений из-за периодически возникающих кризисов.

• Слишком ранний выход на пенсию, когда еще 5–10 лет можно было поработать и тем самым приумножить свои накопления, искусственно растягивает этап «Пассивный доход/Старость», размер ваших пенсионных накоплений уменьшается, а срок их использования, наоборот, увеличивается. В результате размер пенсии неизбежно сокращается: меньшую сумму придется расходовать в течение большего срока. Так как мало кто знает, сколько ему отпущено жить на свете, в отношении пенсионного планирования лучше быть оптимистом и рассчитывать на долгую жизнь. Следовательно, чем позже члены семьи выйдут на пенсию, тем ниже риск, что им не хватит пенсионных накоплений.

• Пенсионеры часто активно помогают детям в первые годы выхода на пенсию, расходуя свои сбережения, а также тратятся на частые поездки, иные крупные проекты и покупки. В этом нет ничего зазорного, однако стоит помнить, что накопления не бесконечны, поэтому желательно тратить за год не более 4–5 % от имеющейся суммы.

• Существует риск и недостаточных трат на пенсии. В этом случае пенсионер непроизвольно ухудшит свой уровень жизни на пенсии, сделав его ниже возможного. Чтобы этого избежать, можно вновь ориентироваться на то, что расходы за год не должны превышать 4–5 % от накопленного.

• Довольно часто у пенсионеров не подготовлены механизмы передачи капитала наследникам или они являются неэффективными, в том числе и с точки зрения издержек. В то же время наследники могут оказаться не готовы эффективно управлять капиталом и могут быстро его растратить. Поэтому на этапе «Пассивный доход/Старость» важно уделять внимание воспитанию финансовой культуры и грамотности будущих наследников и их детей.

Итак, мы рассмотрели 4 стадии жизненного цикла человека:

1. Формирование.

2. Развитие.

3. Зрелость.

4. Пассивный доход/Старость.

Плохих и хороших этапов не существует – у каждого из них имеются свои особенности, которые нужно учитывать; возможности, о которых нужно знать, чтобы максимально использовать, и риски, которые нужно вовремя выявить и минимизиро- вать.

Ваша основная задача – глядя на каждый этап, выписать все ваши финансовые цели до конца жизни, ради которых вы будете инвестировать, а также сделать себе пометки с характерными для вашего этапа жизни особенностями инвестиционного портфеля. Для удобства можно использовать шпаргалку ниже:

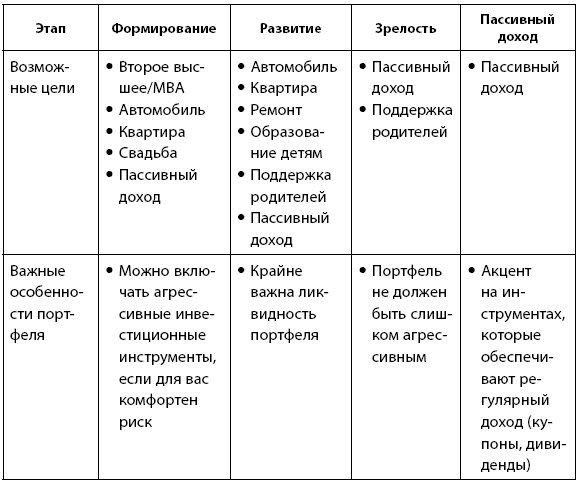

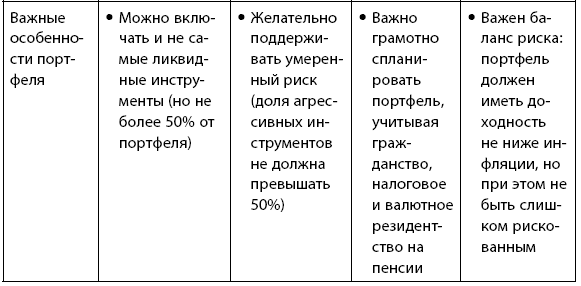

Таблица 1.1

Ключевые параметры этапов жизненного цикла человека с точки зрения личных финансов

ИСТОЧНИК

Полезные ресурсы по личному финансовому планированию:

www.fincult.info

вашифинансы.рф