Глава 1

Отправная точка: определяем финансовую фазу жизненного цикла

Вспоминаем вопрос Алисы к Чеширскому Коту о том, правильно ли она идет. И его гениальный и в то же время логичный ответ: «Это во многом зависит от того, куда ты хочешь прийти» . В этом – вся суть первого шага к тому, чтобы начать управлять своими деньгами. Вам необходимо представить наперед всю вашу жизнь со всеми ее целями, чтобы понимать, когда и на что вам будут нужны деньги, которые вы собираетесь взять под контроль.

Важно обозначить следующие параметры:

• срок, допустимый риск;

• нужная сумма;

• требуемая валюта цели;

• гражданство, налоговое резидентство и валютное резидентство инвестора, причем не только в момент, когда вы будете изымать из инвестиций деньги, но и в самом процессе инвестирования. Это нужно для того, чтобы понимать, какие могут быть налоговые последствия и возможные ограничения валютного законодательства;

• ваши планы по пополнению/снятию средств из инвестиционных инструментов, исходя из возможной корректировки цели;

• необходимость регулярного дохода, в том случае если цель, на которую вы копите, требует регулярных расходов (например, оплата обучения ребенка в вузе и т. д.).

Причем обозначить все эти параметры нужно по ВСЕМ вашим целям, и желательно до конца жизни. Иначе может получиться так, что на машину вы накопите, а вот на ремонт, учебу ребенка и, главное, на то, чтобы можно было спокойно жить, когда вы уже закончите активную трудовую деятельность, ничего и не останется.

Помните: основа для эффективного управления личными финансами – это максимально конкретное целеполагание и правильные инструменты.

Кейс

«Максимально конкретный».

Как-то на встрече одна дама разъясняла мне техническое задание на разработку портфеля: «Я – очень конкретный человек. У меня все должно быть по полочкам. И того же я буду требовать от вас. Мне нужен портфель примерно на 100 тыс. долл. либо евро, хотя, возможно, и фунтов: все зависит от того, какую недвижимость я захочу продавать. Ну или на 5–10 млн руб., если я все же выведу деньги из бизнеса. Где-то на год, может быть, два или три, но не более 10 лет, наверное. И чтобы доходность была выше, чем у меня в бизнесе, а она у меня где-то 10–30 % в зависимости от года. Бывает и в минус уходит, но это редко. И чтобы я могла в любой момент все из портфеля вывести. Лучше в шекелях: вдруг решу эмигрировать в Израиль, хотя ОАЭ тоже рассматриваю».

Итак, как же учесть все цели и ни одной не забыть? Очень просто: надо представить себе всю вашу дальнейшую жизнь, все ее этапы. Чтобы помочь, могу поделиться с вами тем, как я это делаю.

Я выделила 4 фазы жизненного цикла, которые может проходить человек:

1. Формирование.

2. Развитие.

3. Зрелость.

4. Пассивный доход/Старость.

Замечу, что фаза жизненного цикла, на которой в данный момент находится человек, определяется не возрастом, а событиями его жизни и финансовыми целями, которые он перед собой ставит:

• рождение детей;

• приобретение жилья;

• образование детей;

• выход на пенсию и др.

Возраст при этом играет второстепенную роль. Вот так я разграничила эти 4 этапа:

1. Формирование – до рождения ребенка и брака.

2. Развитие – от рождения ребенка и до его поступления в вуз (до выхода ребенка, так скажем, «на самоокупаемость»).

3. Зрелость – от поступления ребенка в вуз и до выхода одного из его родителей на пенсию.

4. Старость – от выхода одного из родителей на пенсию и до ухода из жизни.

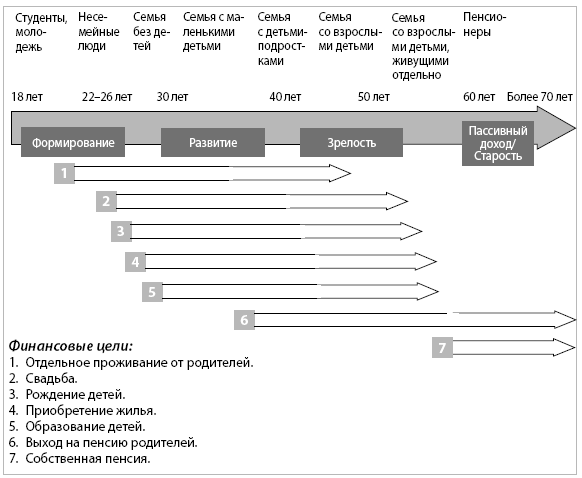

Ваша задача – определить, на каком этапе вы сейчас и какие вам, исходя из ваших жизненных планов, этапы предстоят (см. сх. 1.1) :

Схема 1.1. Этапы жизненных циклов.

Важно не только оценить, где вы сейчас и какие этапы вас ожидают, но и осознать, что на каждом из них будут свои особенности с точки зрения допустимого в инвестициях риска, акцентов в инвестиционной стратегии и т. д. Поэтому предлагаю рассмотреть каждый этап подробнее.

Стадия «Формирование»

Девиз этапа: «Что посеешь, то и пожнешь!»

Описание. Начало этой стадии знаменуют первые деньги человека, которые он получает и к которым начинает относиться серьезно. Классический вариант – с 18 лет, но у некоторых и раньше. Заканчивается данный этап тем, что человек вступает в брак и заводит ребенка: появляются цели, связанные с детьми, кроме того, если брак официальный, то и финансы с юридической точки зрения уже общие, к ним нужен иной подход, у них своя специфика и риски.

ЛИЧНЫЙ ОПЫТ

У меня период «Формирование», или период первоначального накопления капитала, начался года в 4, когда я впервые получила карманные деньги, чтобы купить булочку в магазине. Сдачу я решила заныкать «на будущее»: бабушка всегда учила откладывать на черный день. Постепенно к 6 годам у меня под кроватью скопилась заначка из мелочи в коробке из-под обуви. В то же время я поставила себе цель обретения финансовой независимости (тогда она звучала как «накопить много-много денег, чтобы не ходить на работу»). Видя, как папа каждый день уходил из дома на работу раньше, чем я просыпалась, а приходил уже глубоко под вечер, мне захотелось, чтобы у меня просто было много денег, чтобы не работать. Но тогда в СССР за подобные «капиталистические» идеи я столкнулась с жестким выговором от бабушки. Тем не менее накопления на пассивный доход в своей коробке продолжила.

Особенности. Это очень любопытная стадия. Во-первых, с момента 18-летия человека (или с того момента, когда у него появились собственные деньги) до создания им семьи может пройти не один десяток лет, а может – всего пара лет, поэтому данная стадия достаточно неопределенная с точки зрения своей продолжительности. Другая особенность стадии заключается в том, что часто не очень понятно, с какого же момента начинать отсчет создания семьи. Если люди некоторое время живут вместе, считается ли, что они уже перешли на следующую стадию «Развитие»? С какого момента начинается этот переход? Ведь очень часто бывает, что первые браки или длительные отношения заканчиваются расставанием при отсутствии детей, и отсчет начинается заново – люди вновь оказываются на этапе «Формирование». Итак, существует две особенности стадии «Формирование»:

• неопределенность в плане продолжительности;

• неопределенность перехода на этап «Развитие» и обратно к «Формированию» после окончания взаимоотношений.

Иными словами, это стадия неопределенности. Какие же риски и возможности содержит в себе данная стадия с точки зрения финансового планирования?

Возможности. Как видно из рисунка 1, на стадии «Формирование» расходы на реализацию финансовых целей крайне низки по сравнению с более поздними этапами. Это неудивительно: у людей на данном этапе еще нет детей, нет жесткой потребности в расширении жилплощади, покупке дачи или загородного дома, им не нужно содержать своих родителей, которые в этот период еще активно работают. Однако уже на следующей стадии «Развитие» начнут появляться все новые и новые цели, семья может начать обрастать кредитами, особенно если на этапе «Формирование» никому из ее членов так и не удалось сделать накоплений. Именно на период «Развитие» и приходится большая часть расходов, связанных с различными финансовыми целями семьи.

Поэтому чем эффективнее вы воспользуетесь возможностями этапа «Формирование», чем больше удастся накопить средств, тем лучше будет проходить следующий этап – «Развитие». Например, если на стадии «Формирование» члены семьи успели накопить существенный первоначальный взнос по ипотеке, то кредитная нагрузка на последующих этапах будет меньше.

Важно отметить, что именно на этом первом этапе у человека есть уникальная возможность начать копить на самый последний – «Пассивный доход/Старость». Зачем думать о пенсии, спросите вы, когда у тебя вся жизнь впереди? Могу сказать по опыту работы со многими молодыми семейными парами, что потом, когда появится семья, будет уже не до пенсионных расходов. В следующий раз человек сможет вернуться к этим накоплениям, когда до пенсии будет оставаться лет 10, а это значит, что возможность использовать потенциально более доходные, но и, как следствие, более рискованные инвестиционные инструменты (акции) будет частично утеряна. Если же начать пенсионные накопления еще на этапе «Формирование», вполне можно использовать и более рискованные инвестиционные инструменты, так как до пенсии остается еще 25–30 лет и более. Соответственно, даже при незначительных инвестициях, сделанных на этапе «Формирование», вполне можно существенно увеличить будущую негосударственную пенсию. Таким образом, «Формирование» закладывает успешность реализации целей не только на этапе «Развитие», но и на последующих этапах.

На этапе «Формирование» люди только начинают свой карьерный путь, многие еще живут с родителями. Доходы несемейных людей постепенно возрастают, а расходы на финансовые цели, при грамотном планировании, остаются достаточно низкими. Именно поэтому стадия «Формирование» превосходна с точки зрения накопления капитала на будущее: создания долгосрочных инвестиций с помощью инвестиционных фондов и других инструментов, накопления средств на депозитах и т. д.

ЛИЧНЫЙ ОПЫТ

Помню, в 18 лет я начала инвестировать в ПИФы акций российских компаний по 5 тыс. руб. в месяц. Надо мной посмеивались коллеги по вузу, мол, что за бред, надо жить здесь и сейчас, да и что с этими 5 тыс. руб. сделаешь. Через 15 лет мне удалось создать капитал, который давал пассивный доход в 45–50 тыс. руб. в месяц. Да, инвестиции пришлись на «жирные» нулевые, а также на не менее «жирный» 2009 год, но тем не менее. Да, со временем к инвестициям в 5 тыс. руб. в месяц прибавились и другие. Однако из 5 тыс. удалось создать пассивный доход в 50 тыс. за 15 лет. Долго? Если начать в 18, то такой результат будет уже к 33 годам, а 50 тыс. в месяц – неплохая прибавка к зарплате. Подтверждение тому – реакция бывших одногруппников: «А где же был я все эти 15 лет?!»

Риски и ошибки. Самая типичная ошибка данного этапа – не использовать возможности для накоплений. Ниже представлен список наиболее частых ошибок, возникающих на стадии «Формирование».

• Ненужные избыточные траты, не приводящие ни к будущему росту доходов, ни к сокращению расходов. Расходы на этапе «Формирование» очень часто равны доходам, так как несемейные люди предпочитают наслаждаться жизнью «по полной программе», а не накапливать средства на будущее. Формирование накоплений в период брака на стадии «Развитие» неблагоприятно и по другой причине. После развода, при отсутствии брачного контракта, все придется делить пополам. Поэтому лучше обзавестись хоть какими-то активами и накоплениями, приносящими доход, до брака, особенно учитывая статистику разводов.

• Избыток кредитов, снижающий возможность накоплений на будущие финансовые цели. Чрезмерное пользование кредитами также характерно для молодых несемейных людей, желающих жить сегодняшним днем в свое удовольствие. Конечно, никто не говорит о полном отказе от кредитов, однако они должны использоваться только для важных целей, которых иным образом достичь невозможно, но никак не для покупки плазмы или очередного телефона.

• Размещение практически всех накоплений в слишком рискованные и/или долгосрочные инвестиционные инструменты. Длительность стадии «Формирование» неизвестна заранее, поэтому нельзя априори полагать, что стадия «Развитие» наступит лет через 10. Она может наступить и через год. Если же все накопления или большая их часть будут в излишне рискованных и/или долгосрочных инструментах, это будет равносильно их отсутствию. Вполне вероятно, что именно в тот момент, когда накопления понадобятся, их нельзя будет изъять из рискованных инструментов в силу падения рынка и т. д. Отсутствие краткосрочных или среднесрочных накоплений, отсутствие подушки безопасности может быть не менее опасно, чем отсутствие каких-либо накоплений в принципе.

• Преждевременный, слишком быстрый переход на следующий этап. Если слишком быстро обзавестись семьей и детьми, то длительность этапа «Формирование» существенно сокращается. За короткий период вряд ли можно накопить существенный капитал на будущие цели следующих этапов. Более того, риск, связанный с разводом, существенно возрастает, так как весь капитал семьи будет создаваться уже в период брака.

• Затянутый, слишком долгий переход на стадию «Развитие» также не слишком благоприятен для финансовой стабильности будущей семьи. Если первый этап чересчур затянется, произойдет смещение по срокам всех последующих этапов. Период «Зрелость» окажется тогда слишком коротким: может получиться так, что дети пары будут поступать в вуз одновременно с выходом обоих родителей на пенсию. В этом смысле возникает риск непредвиденных расходов на образование детей и иных связанных с ними расходов, когда семейная пара уже не работает, а начинает жить на накопления. В этом случае возникают чрезмерные расходы на пенсии, и повышается риск недостатка капитала на этапе «Пассивный доход/Старость».

Кейс

«Я быстро справлюсь».

Встреча с молодым человеком весьма серьезного сосредоточенного вида началась с таких его слов: «Я прочел ваши статьи, посмотрел все ваши видео, подготовился. Итак, мои цели: свадьба через 3–4 месяца – думаю, около 200 тыс. руб., потом месяцев через 7 надо еще на роды заложить около 200 тыс., далее где-то через 3 года надо будет квартиру отремонтировать – там нужен 1 млн руб., а потом хотелось бы накопить ребенку годам к 16 на вуз – около 2 млн руб.». Я: «Как здорово, когда клиент так расчетлив и конкретен, все заранее согласовал со второй половиной…» Клиент: «Нет, я пока одинок, но, думаю, быстро справлюсь».

Теперь, когда мы рассмотрели особенности и основные ошибки управления личными финансами на этапе «Формирование», можно перейти к следующему этапу жизненного цикла – «Развитие».