2.6. Ценовые позиции

В данном разделе мы изучим пять базовых вариантов ценового позиционирования. В центре нашего внимания будут следующие категории: «люкс», «премиум», средняя, низкая и сверхнизкая. И начнем мы с люксового сегмента.

2.6.1. Люксовая ценовая позиция

2.6.1.1. Основы

Ценовая позиция «люкс» означает, что компания предлагает исключительно высокий уровень качества или услуг (по отношению к среднерыночным показателям) по устойчиво сверхвысокой цене. Если говорить в терминах прайс-менеджмента и маркетинга в целом, люксовые товары обладают целым набором ярко выраженных характеристик. Чтобы сохранить имидж высокой престижности, раритетности и исключительного качества, цена продукта или услуги должна оставаться очень высокой и стабильной [38].

Таким образом, цена на люксовые товары зачастую является наценкой к и так уже высоким ценам «премиум».

В табл. 2.2 представлено сравнение цен на некоторые люксовые продукты с ценами на премиальные бренды. Люксовые товары в несколько раз дороже премиальных.

Другая отличительная черта люксовых товаров – это штучные продажи. Ежегодные продажи настоящих люксовых товаров в мировом масштабе зачастую исчисляются всего несколькими сотнями, иногда тысячами, в то время как в премиальном сегменте объемы могут достигать сотен тысяч и даже миллионов единиц. В 2016 году Rolls-Royce продал всего 4011 автомобилей. Ferrari в том же году ограничил объемы продаж 8014 единицами. А вот Porsche поставил своим клиентам 237 800 новых машин в 2016 году. Хотя все три бренда относятся к люксовому сегменту, их объемы продаж различаются кардинальным образом.

В последние годы рынки предметов роскоши демонстрируют сильный рост и высокую отдачу от инвестиций. Сегодня в мире больше миллионеров и миллиардеров, чем за всю его историю. Очень интересно выглядит ценовой тренд на люксовые товары за последние 25 лет. Средняя стоимость швейцарских часов, поставляемых на экспорт, выросла с 1990 года примерно на 250 % [39]. Некоторые изготовители предметов роскоши, например, Bentley, пытаются извлечь преимущество из этого тренда для повышения количественных показателей продаж. Компания Bentley в 2013 году уже повысила объемы на 19 % до 10 120 единиц и сумела сохранить этот уровень в последующие годы. В 2016 году компания продала 11 023 автомобиля.

Крупнейшая в мире группа производителей люксовых товаров LVMH в 2017 году вышла на маржу прибыли до уплаты процентов и налогов (EBIT) 19,5 % в 2017 году, а ее доходы с 2007 года росли примерно на 10 % ежегодно. Швейцарская компания Richemont, второй в мире поставщик предметов роскоши, в 2017 финансовом году показала маржу EBIT 16,6 %. Ее среднегодовой прирост доходов с 2007 года держится на уровне 9,2 %. Прибыль и рост – драйверы акционерной стоимости [40]. Рыночная капитализация двух указанных компаний отражает данный факт. Показатели компании LVMH за 2017 год – продажи на $52 млрд и доналоговая прибыль $10,2 млрд – помогли ей поддерживать рыночную капитализацию на уровне $144,89 млрд (по состоянию на февраль 2018 года), что в 4 раза выше аналогичного показателя за 2007 год ($35 млрд) [40]. А вот индикаторы Richemont: рыночная капитализация – $51 млрд при продажах $13 млрд и доналоговой прибыли $2,2 млрд [41]. Это также более чем в 3 раза превышает ее рыночную стоимость в 2007 году. Несмотря на привлекательность с точки зрения прибыльности и потенциала роста, люксовые товары остаются нишевым рынком, хотя и весьма доходным.

2.6.1.2. Управление

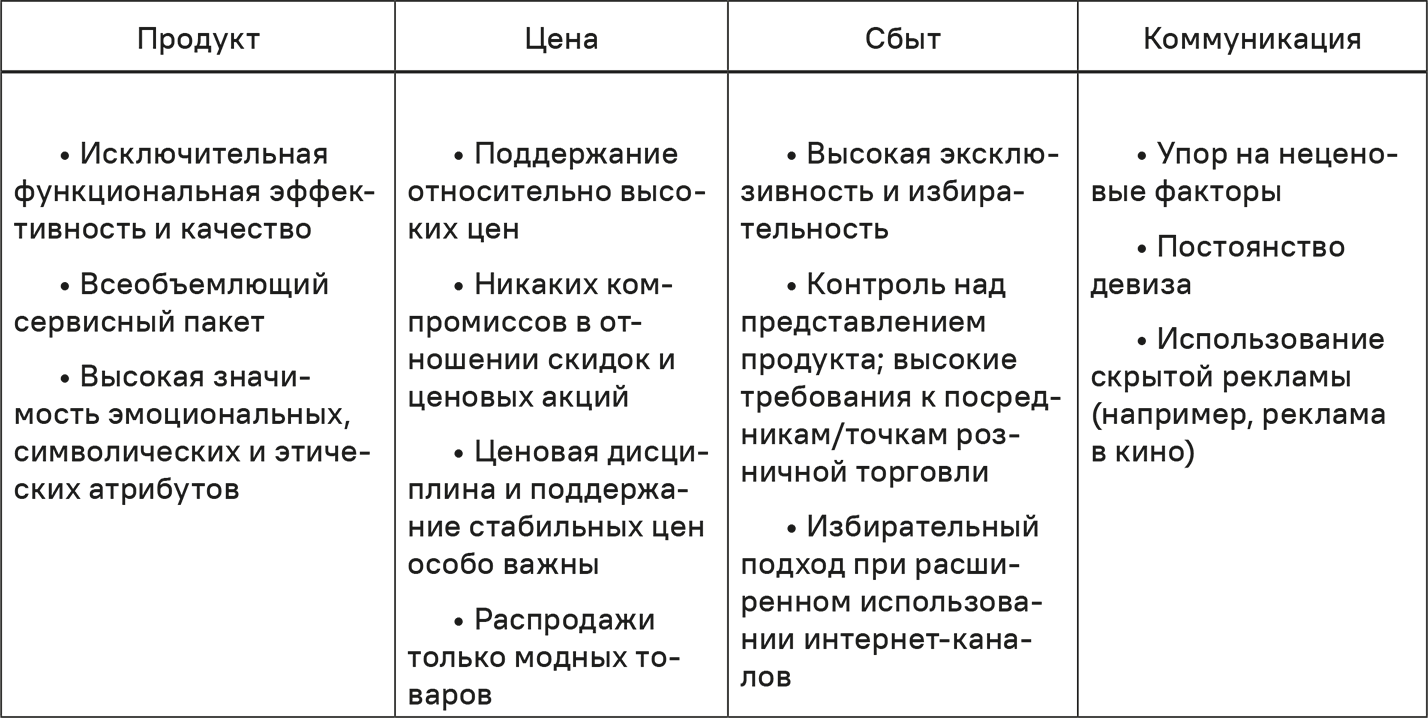

Продукт

Люксовые товары должны предлагать высочайшую эффективность и наилучшее качество по всем атрибутам. Это применимо к функциональным, эмоциональным и символическим атрибутам. Председатель совета директоров Richemont Йохан Руперт говорит: «Мы осознаем, что обязаны предлагать волнующие, поражающие своей новизной товары и услуги высочайшего уровня, чтобы удовлетворять спрос всё более разборчивой клиентуры» [42].

Совершенство деталей должно сочетаться в таких товарах с великолепием во многих отношениях. Компания Burmester, выпускающая люксовые аудиосистемы, разработала и запатентовала устройство, которое умеет «очищать» электричество. «Кондиционер электроэнергии» поддерживает и улучшает качество звучания, отфильтровывая слабый остаточный постоянный ток от переменного тока в линиях передачи. Люксовые товары необязательно отличаются от премиальных своей функциональной эффективностью. Согласно международному исследованию, в рамках которого были проанализированы данные по 28 ведущим изготовителям предметов роскоши, главными критериями дифференциации являются брендовый имидж, качество и дизайн, а не повышенная функциональная эффективность [43].

Составной частью продуктивной работы на рынке люксовых товаров является персонализированный сервис. В отеле Burj Al Arab гости, останавливающиеся в апартаментах, пользуются личной обслугой в любое время суток. Leica выпускала для султана Брунея камеры, отделанные золотыми пластинами. Каждый год Louis Vuitton делает около 300 специальных выпусков по особому заказу для эксклюзивных или именитых клиентов. Процесс изготовления каждого предмета занимает от 2 до 4 месяцев. Среди них – набор из двух бокалов для шампанского или коллекция ценных хоккейных клюшек. Предметы, которые в категории «премиум» считаются исключительными, в категории «люкс» вполне обычны.

Когда речь заходит об этических атрибутах, с люксовыми товарами могут возникать проблемы. Bugatti Chiron с 16-цилиндровым двигателем мощностью 1500 л. с. стоит $2,7 млн. Однако, как и в случае с частными самолетами, Chiron, разумеется, не относится к экологически дружественным транспортным средствам.

Другая отличительная черта люксовых товаров – ручное изготовление. По самой своей природе хэнд-мейд связан с очень ограниченными объемами производства, что, однако, придает продукту персонализированный, индивидуальный характер. Чтобы сохранять полный контроль над качеством и процессом изготовления, производители предметов роскоши предпочитают вертикальную интеграцию и стараются не прибегать к аутсорсингу. Они жестко контролируют свою цепочку поставок. Hermes даже имеет собственные животноводческие хозяйства и швейные мастерские. Когда Montblanc решила выйти на рынок люксовых наручных часов, то создала для этого особое ручное производство в Швейцарии. Некоторые клиенты придают этому такое значение, что специально приежают на подобные производства.

Углубленное внимание к ручному изготовлению и уникальные товары дают небольшим фирмам возможность выйти в люксовый сегмент, в то время как на массовом рынке они бы вряд ли добились успеха. Один из примеров – мануфактура Welter в Берлине, которая специализируется на оформлении стен. За свою эксклюзивную работу мастера берут от €1000 до €3000 за квадратный метр. Несмотря на столь высокие цены, немецкая фирма завоевала прочное положение на мировом рынке люксовых товаров. Ее услугами пользовался универсальный магазин Harrods в Лондоне и Мировой торговый центр в Дубаи [44].

Изготовители предметов роскоши используют особое управление жизненным циклом продукции, чтобы их товары сохраняли свою послепродажную стоимость. В идеале люксовый товар должен цениться и по прошествии времени. Произведенные в ограниченном количестве и коллекционные изделия этому способствуют, одновременно обеспечивая желаемую эксклюзивность. В 2011 году сумка Birkin от Hermes была продана на аукционе за $150 000. Изначально цены на сумочки стояли от $5300 до $16 000.

Цена

Девиз Bugatti гласит: «Для меня нет слов „слишком красиво“ и „слишком дорого“». Глава Swatch Group Ник Хайек говорит, что «для товаров класса „люкс“ не существует пределов» [45]. Таким образом, можно вообразить, что нет ничего проще, чем установить цену на предмет роскоши: чем выше, тем лучше. Но эта простота – всего лишь иллюзия. В действительности управление ценами на предметы роскоши требует глубокого знания покупательской аудитории и рынка, а также умения найти правильный баланс между объемами продаж и ценой.

Цена сама по себе является ярким показателем качества и эксклюзивности предметов роскоши. Так называемые эффект сноба и эффект Веблена дают функцию ценовой зависимости с положительным уклоном на определенных ценовых интервалах [46]. Иными словами, рост цен приводит к повышению, а не снижению объемов продаж. Прибыль растет за счет одновременного влияния повышенной удельной маржи и роста объемов. Такое действительно случается. Бельгийский изготовитель эксклюзивных сумок Delvaux провел массированное повышение цен в рамках кампании репозиционирования. В результате объемы продаж резко возросли, поскольку покупатели стали рассматривать продукцию компании в качестве приемлемой альтернативы сумочкам Louis Vuitton.

Влияние люксового позиционирования не ограничивается потребительскими товарами. Оно распространяется и на промышленные товары. «Скрытый чемпион» Lightweight производит карбоновые колеса класса «люкс» и продает их по цене от €4000 до €5000 за комплект. Они предназначены не для массового рынка, а для профессионалов. И всё же спрос продолжает расти [47]. Аналогичные атрибуты эффективности сыграли решающую роль в назначении Porsche цены на инновационную линию карбоновых тормозов. В кулуарах компании цену в $8520 на модель Porsche 911 изначально посчитали слишком завышенной. Но рынок посчитал ее приемлемой, продемонстрировав высокий спрос на эти желтые тормоза. По сравнению с обычными тормозными дисками красного цвета, желтые стали показателем статуса владельца автомобиля, то есть символическим атрибутом, и, несмотря на существенную ценовую надбавку, обязательными для многих владельцев Porsche 911 [48].

Но элемент функции «цена-отклик» с положительным уклоном не всегда является релевантным в ценообразовании. Оптимальная цена всегда находится вдоль отрезка кривой с отрицательным уклоном. Изготовители предметов роскоши должны знать свои соотношения «цена-отклик», если намерены выйти в оптимальную зону ценообразования. Отсутствие таких знаний подобно блужданию в потемках.

Чтобы поддерживать очень высокие уровни цен, компании обычно ограничивают производство. Подобное решение принимается заранее и доводится до рыночных игроков. Таким образом, ограниченный выпуск становится обязывающим условием. Нарушение этого ограничения, которое компания сама установила, например, в случае необычайно высокого спроса, может сильнейшим образом подорвать кредит потребительского доверия. Так, Bugatti планирует выпустить не более 500 единиц Chiron. Montblanc ограничивает серии авторучек, посвященных американским президентам, 50 штуками в каждой серии. В зависимости от дизайна каждая ручка стоит $25 000 и больше. Супердорогие модели часов часто ограничены 100 единицами или еще меньшим количеством. Компания A. Lange & Söhne изготовила всего шесть штук эксклюзивных часов на Женевском часовом салоне 2013 года. Цена каждых часов была лишь немного ниже €2 млн.

Длинные списки ожидания и сроки доставки усиливают впечатление одновременно труднодоступности и непреходящей ценности. Бывший глава Hermes Патрик Томас так описал данный феномен: «Действительно, в нашей отрасли существует парадоксальное явление: чем большее желание вы вызываете, тем больше продаете. А чем больше вы продаете, тем менее вы желанны. Вот почему временами мы останавливаем производство галстучного бренда, который пользуется слишком большой популярностью. Просто популярность иногда ассоциируется с банальностью» [49]. Некоторые производители люксовых брендов тщательно отбирают целевую аудиторию, чтобы неподходящие клиенты (например, социально неблагополучные гости в роскошном отеле) не испортили их имидж.

Комплексное планирование цен и объемов для люксовых товаров кардинальным образом отличается от подхода, принятого на прочих рынках. На рынках сырьевых товаров поставщики вынуждены соглашаться с доминирующей ценой. Свобода их решений ограничена только объемами поставок на рынок. На несырьевых рынках поставщик устанавливает цену, а рынок решает, какой объем он может освоить. На рынках люксовых товаров поставщики устанавливают и цены, и объемы. Подобное сочетание требует высокого уровня информированности и связано со значительными рисками.

Продемонстрируем это на реальном примере. Изготовитель люксовых часов представил новую марку на торговой часовой ярмарке в Базеле (это крупнейшая в мире ярмарка), ограничив объем 800 штуками. Поскольку предыдущая модель пользовалась высоким спросом, изготовитель поднял цену на новую модель на 50 % – с €16 000 до €24 000. На ярмарке он получил 1500 заказов. При цене €24 000 и общем количестве товара в 800 единиц компания должна была получить доход в €19,2 млн. Если бы она смогла выполнить все 1500 размещенных заказов, доход составил бы €36 млн. Если бы компания установила цену в €36 000, а не €24 000, и продала изначально запланированные 800 штук, доход был бы €28,8 млн. Разница между €28,8 млн и €19,2 млн – это чистая упущенная прибыль. Это означает, что компания упустила возможную прибыль в €9,6 млн. Мораль: плохое прогнозирование объемов и/или цен может стоить изготовителю целого состояния.

Такая же проблема возникнет у изготовителей люксовых товаров, если они переоценят спрос и выпустят слишком много штук. Такая сомнительная ситуация грозит подрывом ценовой позиции, особенно на вторичных рынках. Привести жесткие лимиты производства в соответствие волатильному (изменчивому) спросу нелегко. Производители прибегают к различным способам, чтобы добиться баланса.

Один из них – пакетирование. Компания De Beers годами так поступает с бриллиантами. Клиентам предлагается комплект бриллиантов качеством повыше и пониже по установленной цене. Клиент должен принять решение: купить всё или ничего. Выбирать нельзя. Подобный подход практикуют и изготовители часов. Предположим, модель А пользуется высоким спросом, спрос на модель Б ниже. Изготовитель имеет ограниченные возможности производства каждой модели. Один дилер заказывает 20 часов модели А, а модель Б покупать не хочет. Изготовитель предлагает 10 часов модели А, но только при условии, что дилер заодно приобретет 5 часов модели Б. Цены не обсуждаются. С точки зрения изготовителя, подобный подход понятен, однако тут есть оборотная сторона медали: часы модели Б, скорее всего, будут реализованы по вторичным каналам, а распродажи по сниженным ценам способны подорвать стабильные ценовые позиции, которых изготовитель так долго добивался и с трудом удерживает. В конечном итоге причиной подобного снижения цен и нарушения устоявшегося порядка являются неверные расчеты спроса и предложения. Такая ситуация – головная боль изготовителей люксовых товаров. Во-первых, снижение цен может привести к массированному недовольству тех клиентов, которые заплатили полную стоимость. Во-вторых, это подрывает имидж бренда. Стабильные цены, постоянство и последовательность – обязательные атрибуты предметов роскоши.

То, что они вечны и на них не действует волатильность цен – чистый миф. В идеале цены на бывшие в употреблении предметы роскоши со временем растут. Поэтому некоторые покупатели рассматривают их как инвестиционный инструмент. Цены на предметы роскоши обычно отражают все атрибуты эффективности. Всеобъемлющий сервис и другие атрибуты эффективности (например, пожизненные гарантии, клубное членство) уже включены в цену. Иными словами, цены на люксовые товары обычно относятся к категории «всё включено».

Сбыт

Ключевой аспект сбыта люксовых товаров – избирательность. Компании, изготавливающие предметы роскоши, имеют очень малое количество тщательно выбранных каналов или дилеров в одной стране. Часовая фирма A. Lange & Sohne имеет всего 25 дилеров в США и 15 в Японии. В Германии есть всего четыре города, где можно приобрести Rolls-Royce. Эксклюзивность канала сбыта отражает эксклюзивность самого товара. Это справедливо не только для количества магазинов или точек сбыта, но и для стандартов качества бренда с точки зрения дизайна и вида торговой площадки, а также компетентности и индивидуального подхода торгового персонала. Чтобы поддерживать стандарты качества, изготовители должны осуществлять строгий надзор и контроль.

Стремление к высоким стандартам качества и контроль цен заставляют изготовителей предметов роскоши всё больше полагаться на собственные точки продаж. Группы компаний, например, LVMH и Richemont, уже проводят большую долю операций в собственных магазинах. Люксовые бренды выгоднее реализовывать через собственные розничные точки и торговые сети, чем через оптовых посредников. Хотя на долю оптовых продаж по-прежнему приходится 64 % сбыта предметов роскоши, розничные продажи (по текущему курсу) растут вдвое быстрее оптовых [50]. Аналогичное соотношение подтверждает и показатель дохода итальянского Дома моды Prada. Компания в настоящее время получает 82 % общего дохода через 613 собственных магазинов.

Сдвиг к собственным точкам сбыта очень важен для компаний, котрые желают преодолеть барьер между премиальным и люксовым сегментами. Изготовители предметов роскоши также используют агентскую модель. Как и в случае с АЗС, дилер здесь играет роль агента, представляющего изготовителя. При обеих системах изготовитель сохраняет полный контроль над всеми параметрами, включая цены.

Долгое время компании люксовых товаров избегали пользоваться Интернетом в качестве канала сбыта. Слишком важными казались такие вещи, как персональный сервис и возможность делать покупки в эксклюзивных магазинах, поэтому большинство поставщиков ограничивались онлайновыми презентациями своих товаров. Только совсем недавно начали появляться интернет-магазины.

Расширение таких сетевых ресурсов, как net-a-porter.com или mytheresa.com, продемонстрировало, что покупатели охотно покупают люксовые предметы в Интернете. Интернет и соцсети начинают играть всё более заметную роль в индустрии предметов роскоши, а владельцы брендов ломают голову, как поддерживать шарм и эксклюзивность категории «люкс» в цифровом пространстве. Сегмент электронных продаж предметов роскоши вырос в 2017 году на 9 %, удвоив свою рыночную долю за последние 5 лет [50, 52].

Коммуникация

Люксовые товары нуждаются в изощренной и качественной рекламе, в избирательном подходе к использованию каналов СМИ, а также в сотрудничестве с лучшими дизайнерами по рекламе и фотографами. Всё это необходимо, чтобы поддерживать способность брендового имиджа внушать потенциальным покупателям идею своей ценности. Изготовители зачастую тратят на это до четверти всех доходов.

Интерес публики к предметам роскоши, в общем, всегда был высоким. Маркетологи прилагают большие усилия, чтобы представить свои товары потребителям через редакторские колонки и биографические очерки. Привлекательность люксовых товаров зависит до определенной степени от их недоступности – хотя многие хотят их приобрести, большинство не могут их себе позволить или не имеют к ним доступа. Компании осознанно культивируют напряженность среди потребителей. Поэтому связи с общественностью и спонсорство играют здесь более выдающуюся роль, чем классические формы рекламы. Коммуникационное взаимодействие часто происходит на светских мероприятиях.

Традиция – важный элемент имиджа и коммуникации в отношении люксового товара. Брендовый имидж со временем облагораживается и укрепляется, и вся современная реклама не может заменить внушительной истории бренда. Группы Richemont и LVMH демонстрируют силу традиций, делая упор на солидность своих люксовых брендов. Средний возраст брендов Richemont – 120 лет, LVMH – 110 лет. Классика должна быть старой, но не устаревшей.

Цена почти никогда не фигурирует в коммуникации предметов роскоши, по крайней мере, в явном виде. Очень редко в буклетах, в магазинах или на домашних страницах веб-сайтов люксовых брендов указывается стоимость. Цены доступны по запросу. Такая квазитаинственность, окружающая цены, призвана сообщать, что товар категории «люкс» – это истинная ценность, а цена не должна играть первостепенную роль. При этом подразумевается, что тот, кто сразу бросается узнавать цену, «не настоящий» покупатель такого товара. Основатель Rolls-Royce Чарльз Роллс формулирует это так: «Если вы спрашиваете, сколько это стоит, значит, вы не можете этого себе позволить» [53].

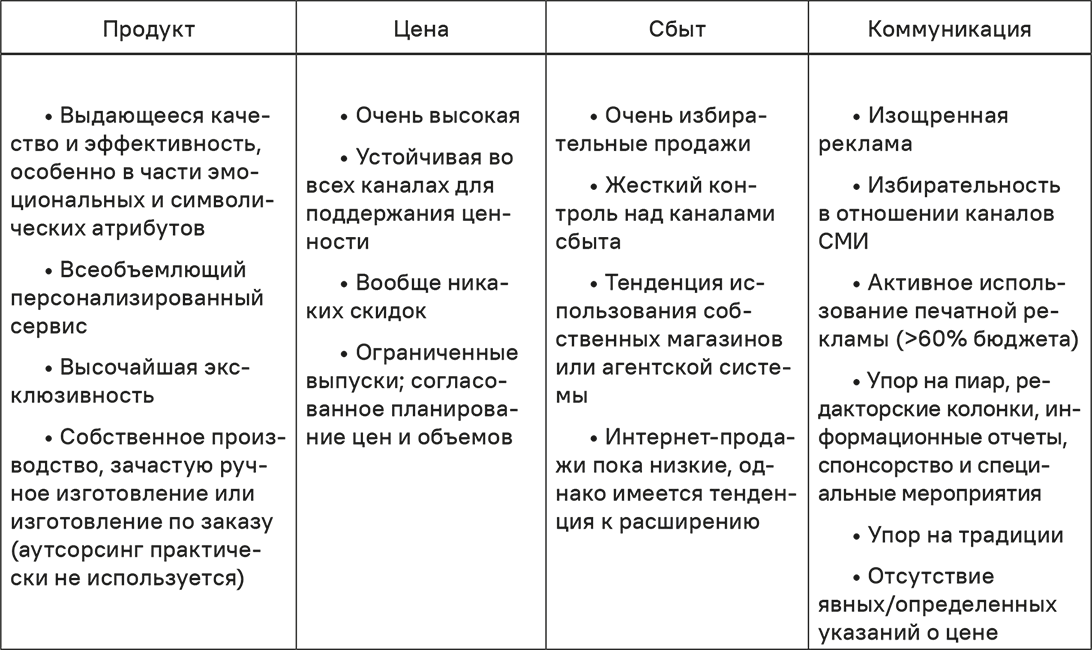

В табл. 2.3 мы обобщили свои выводы относительно того, как изготовители предметов роскоши конфигурируют свой маркетинговый инструментарий.

Таблица 2.3. Конфигурация маркетингового инструментария для позиционирования цен на люксовые товары

2.6.1.3. Возможности и риски

Увеличение в мире количества богатых людей и сильный рост развивающихся рынков служат стимулом расширения рынков люксовых товаров. Это создает как интересные возможности, так и явно выраженные риски.

• Рынки люксовых товаров невероятно привлекательны, поскольку отличаются высоким потенциалом роста и прибыльности. Однако конкуренция на этих рынках – занятие непростое. В люксовом сегменте фигурируют главным образом французские, итальянские и швейцарские фирмы. В секторе люксовых автомобилей хорошо представлены немецкие и английские бренды. Новые игроки часто ввязываются в жаркие баталии за создание впечатления престижности и спроса на люксовые бренды.

• Высокая эффективность по критерию функциональных атрибутов – условие необходимое, но само по себе недостаточное для успеха. Товары должны также продемонстрировать очень высокую эмоциональную и символическую ценность.

• Чтобы люксовые товары приносили прибыль, объмы продаж должны быть достаточными, однако при этом не слишком большими, чтобы не удешевить бренд. Тут существует риск, что объемы производства окажутся слишком малы, чтобы приносить прибыль («проклятие малых объемов»).

• С другой стороны, есть опасность утратить эксклюзивность. Предметы роскоши элитарны по своей природе. Эксклюзивность – это ключевой фактор. Следует избегать стратегий роста и планов расширения, которые способны подорвать эксклюзивность бренда. Это справедливо как для горизонтальной экспансии в новые категории продукции («зонтичное расширение» бренда), так и для вертикальной, то есть расширения ассортимента магазинов, рассчитанных на потребителей с более низкими доходами. В сегменте люксовых товаров размывание бренда несет серьезную опасность. Экспансия может обеспечить отдачу на коротком горизонте, но в долгосрочном масштабе ведет к тривиализации бренда.

• Изготовители предметов роскоши всё чаще открывают собственные магазины, чтобы сохранять контроль над ценами и качественные продажи. Это дает новые возможности роста, однако требует массированных вложений, при этом сопряжено с дополнительными рисками.

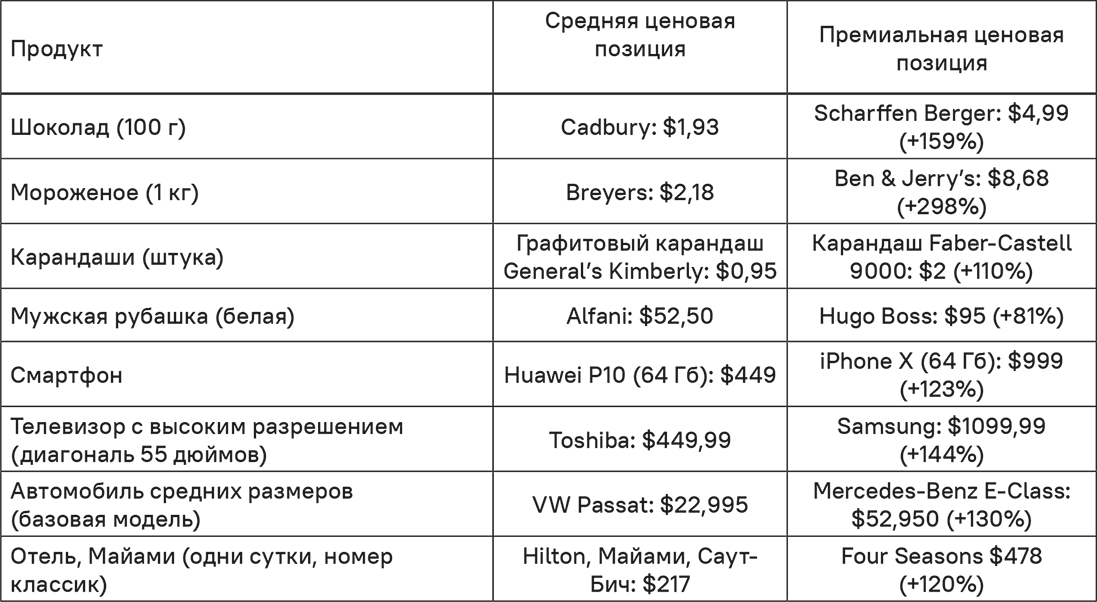

Таблица 2.4. Разница между среднерыночной и премиальной ценовыми позициями, по состоянию на январь 2018 года

2.6.2. Ценовая позиция «премиум»

2.6.2.1. Основы

Премиальная ценовая позиция означает, что продукт или услуга предлагаются по цене, которая держится заметно и устойчиво выше среднерыночной. Премиальные продукты и услуги есть практически в любом секторе.

В потребительском сегменте это Mercedes-Benz и Lexus (автомобили), Miele (стиральные машины), Nespresso (кофе), Starbucks (кофейни), Clinique (косметика) и Apple (бытовая электроника и компьютеры). Премиальные услуги предлагают «Сингапурские авиалинии» и Lufthansa, частные банки и гостиничные сети, например, InterContinental и Four Seasons.

Однако премиальные продукты не ограничиваются сегментом престижных потребительских товаров. Множество премиальных предложений есть в В2В-индустриях. Часто приходится слышать выражение: «Мы – „Мерседес-Бенц“ нашей отрасли» применительно к промышленным товарам. Лидеры мировых рынков «средней руки», так называемые «скрытые чемпионы», обычно держат цены на уровне 10–15 % выше среднерыночных, но всё равно считаются лидерами глобального рынка [54].

Если говорить о премиальном ценовом сегменте, то здесь потребитель прежде всего обращает внимание на качество, компетентность или уникальность поставщика, а вовсе не на цену. Разница в цене между конкурирующими предложениями, как правило, меньше, чем в субъективно воспринимаемой ценности и, как следствие, в готовности платить.

Последний стимул постоянно подкрепляется ценой «премиум». Член совета директоров компании, поставляющей автомобили класса «премиум», объяснил: «Наши цены должны быть на 12–16 % выше среднерыночных, а расходы не должны превышать среднерыночный показатель более чем на 6–8 %. Именно эта разница делает игру».

Разница между средней и премиальной ценовыми позициями может быть значительной, как показывают примеры из табл. 2.4. Не существует единых правил относительно величины премиальных цен. В частности, для потребительских товаров разрыв может исчисляться несколькими сотнями процентов. Грань между категориями «премиум» и «люкс» очень зыбкая.

Премиальные товары исключительны не только по критерию функциональной эффективности. Они должны также демонстрировать сильные эмоциональные, символические и этические атрибуты. Их характеризуют высокое качество и выдающийся сервисный пакет. В основе такого превосходства зачастую лежит инновация. Высокая цена сама по себе может стать положительным атрибутом. Дело в том, что цена является индикатором качества и транслирует важные социальные сигналы (эффекты сноба и Веблена). Приобретая и используя премиальный продукт, потребители сознательно выделяются из толпы, но при этом не отстраняются от общества решительным образом (как это бывает в случае товаров «люкс»).

2.6.2.2. Управление

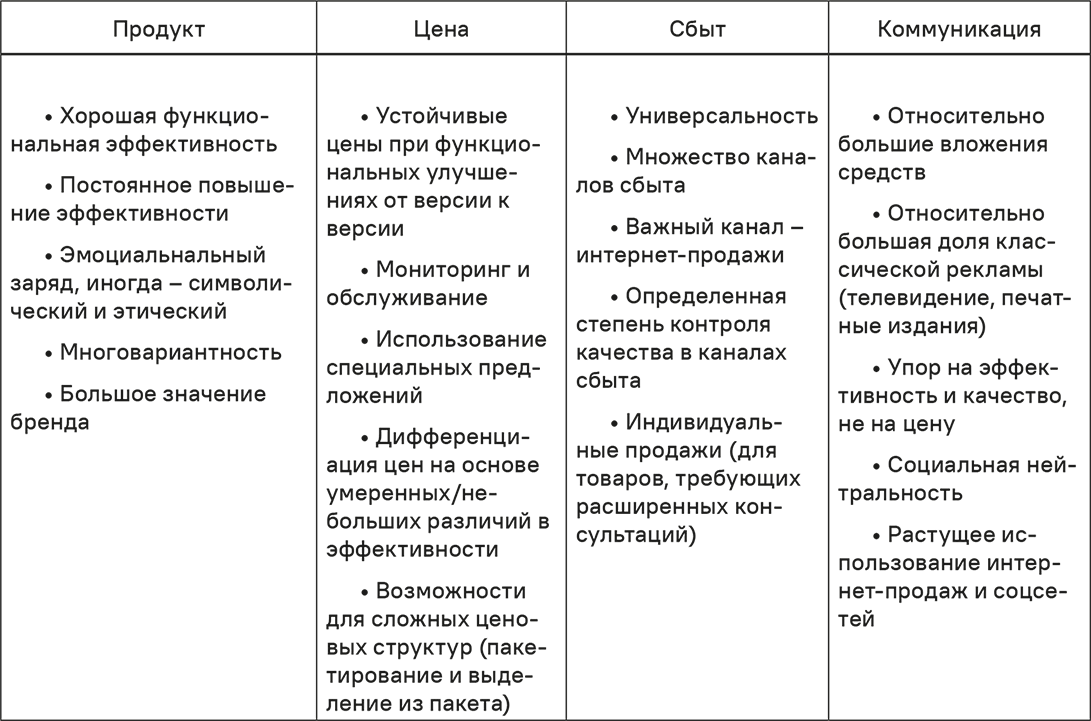

Продукт

С точки зрения ожиданий по качеству сам продукт играет центральную роль в премиальном ценовом позиционировании. Его неотъемлемой частью являются высочайшие компетенции на протяжении всей ценностной цепочки, от инноваций до закупки сырья. Сюда также входят стабильные производственные процессы и возможности сбытовых и сервисных организаций на уровне выше среднего. Ни в одной из других категорий продукции (даже люксовой) инновация не играет столь важную роль, как в премиальном сегменте.

Дело в том, что уникальное торговое предложение (УТП) премиальных товаров очень часто на самом первом этапе делается с помощью инноваций. В индустрии смартфонов революционные инновации (фронтальная камера, сетчаточный дисплей, камера высого разрешения с оптическим масштабированием, стереодинамики, 3D-сенсоры) сначала внедряются в премиальных моделях (например, айфонах), а потом уже используются в среднем и нижнем ценовых диапазонах. В итоге конкурентное преимущество любой конкретной инновации бывает лишь временным, поэтому поставщики премиальных товаров постоянно испытывают инновационный прессинг. Некоторые бренды делают упор на постоянное обновление в своих рекламных кампаниях. Производитель бытовой техники премиум-класса Miele использовал слоган «Всё лучше и лучше» с самого своего основания в 1899 году. Этот слоган олицетворяет ведущую политику компании. Miele всегда стремится быть лучше конкурентов и постоянно совершенствует свою продукцию.

И всё же инновация – не единственная успешная стратегия в премиальном сегменте. Компания может также выбрать другую стратегию: хранить верность тому, что всегда себя оправдывало. Этот подход называют стратегией «semper idem» (всегда тот же). «Semper idem» – девиз Underberg, горькой настойки, популярной у немцев. УТП таких продуктов, например, Chivas Regal, строится на том, что они никогда не изменяются. Постоянство – это преимущество. Однако это справедливо лишь для самого продукта. Компания же должна корректировать и адаптировать свои маркетинговые технологии и производственные процессы. Премиальные товары также предполагают всеобъемлющей уровень сервиса, качество которого должно соответствовать продукту. С этой целью компании требуется высококвалифицированный персонал – как собственный, так и у партнеров по сбыту и продажам.

Цена

Сравнительно высокая цена – неотъемлемое свойство премиального продукта. Здесь не место разнообразным дисконтным акциям, специальным ценовым предложениям и аналогичным мероприятиям. Поставщики премиальных товаров должны высоко ценить последовательность, ценовую дисциплину и стабильность цен. Бывший глава Porsche Венделин Видекинг поясняет: «Наша политика – удерживать стабильные цены, чтобы защитить свой бренд и не допустить снижения остаточной стоимости подержанных автомобилей Porsche. Если спрос падает, мы сокращаем производство, а не понижаем цены». Современные маркетологи, принимающие ответственные решения в компаниях Porsche, Bernhard Meier и Kjell Gruner, очень четко формулируют свое видение: «Мы всегда стремимся продать на один автомобиль меньше, чем готов принять рынок, чтобы сохранить верность девизу нашего бренда – безусловная эксклюзивность и высокая остаточная стоимость. Нас мотивируют не объемы, а стремление к долговечности бизнеса» [55].

Такая политика отлично работает по нескольким причинам.

• Резкие колебания цен несовместимы с устойчивым имиджем высокой ценности премиального продукта.

• Временное снижение цен раздражает и злит клиентов, которые приобрели товар по нормальной (высокой) цене.

• В случае товаров длительного пользования ценовые акции способны подорвать цены на подержанные товары. Остаточная стоимость – важный покупательный критерий в отношении такого рода товаров. Падение остаточной стоимости может ослабить готовность платить за новые товары.

Цены, рекомендуемые для торговых посредников, по уровню соответствуют ценам премиального сегмента и должны контролироваться. Изготовители премиальных продуктов должны жестко препятствовать использованию своих товаров для продажи по сниженным ценам, даже если это непросто сделать с юридической точки зрения. Розничная торговля и посредники постоянно пытаются противодействовать усилиям производителей, которые стремятся поддерживать твердую ценовую дисциплину во вторичных продажах.

Помимо всего прочего, производители должны сопротивляться искушению снизить цены. Конечно, бывают ситуации, когда ценовая эластичность премиального продукта очень высока при массированном снижении цен, а это приводит к резкому росту объема продаж. Но если прибегать к подобной тактике слишком часто, продукт может утратить премиальный статус и превратиться в товар массового рынка.

В качестве примера можно привести бренд одежды Lacoste. Профессиональный французский теннисист Рене Лакост в 1933 году основал компанию по продаже спортивных маек по его собственному дизайну. Знаменитая эмблема с крокодилом стала символом эксклюзивности и престижа; тенниски Lacoste продавались по высоким ценам и давали прибыль. Президент США Дуайт Эйзенхауэр и другие знаменитости появлялись на публике в теннисках от Lacoste. В течение полувека Lacoste представлял собой бренд, ассоциирующийся с принадлежностью к высшему классу. Но со временем он стал массовым товаром. Цены упали. Как следствие, снизились объемы продаж, что повлекло за собой новое снижение цен и в итоге падение прибыли. Данный пример проливает свет на вопрос о том, почему так важна ценовая дисциплина в премиальном сегменте.

Сбыт

В основе сбытовой политики премиальных товаров лежит эксклюзивность и избирательность. И начинается всё с контроля над тем, как продукт подается. Дело не ограничивается только лишь визуальной презентацией – важна также квалификация и внешний вид сотрудников по продажам.

Но практическая реализация этой максимы зачастую наталкивается на препятствия. В таких индустриях, как производство одежды или бытовой электроники, продукты премиум-класса часто предлагаются покупателям среди массы товаров средней и даже низкой ценовой категории, и вряд ли изготовители премиальных товаров от этого в восторге. Поставщики премиальных продуктов всё чаще отводят специальные пространства, «магазины в магазине», чтобы выделить свои товары из средней массы. Подобный подход себя оправдал и отлично подходит для ценовой позиции «премиум».

Согласно Lasslop [56], в иерархии сбыта премиальных продуктов следует выделить три уровня.

На самом высоком уровне находятся флагманские магазины, главная задача которых – «возвеличивать и прославлять» премиальный бренд. Такие торговые точки есть у Apple, Nike, кофейного бренда Nespresso. Высокие прибыли здесь не главное. Тут важнее представить бренд с лучшей стороны – именно это и предполагает термин «флагманский». Эти магазины создают атмосферу, где клиенты «погружаются» в бренд, ощущая его стимулирующую «премиальную» натуру.

Второй уровень – это франшизы отдельных магазинов, в которых производитель также имеет возможность контролировать ключевые параметры в целом.

Третий уровень сбытовой иерархии включает в себя специальные точки розничной торговли и фешенебельные магазины, такие как бутики Nespresso в Sur La Table или Macy’s в США. Тренд «магазина в магазине» часто встречается, в частности, в фешенебельных магазинах. Из-за требований к этим посредникам их выбирают очень и очень тщательно.

В обмен на согласие выполнять требования производителя к высокопрофессиональной презентации продукта, хорошо продуманной торговой среде и высокой квалификации персонала выбранный посредник получает бонус в виде определенной степени территориальной эксклюзивности. В ряде случаев производитель берет на вооружение экслюзивную систему сбыта.

Сбыт премиальных продуктов через национальную сеть фабричных торговых центров (ФТЦ) не свободен от некоторых недостатков. Особые торговые точки производителя, действующие на местном уровне, подвергают имидж и цены премиальных продуктов меньшему риску. Но в секторах, где покупатели не отличаются особой лояльностью к бренду (например, текстиль, мебель, товары для дома), заводские торговые центры могут стать интересным вариантом для сбыта. Такие центры немного смещают расстановку сил в рознице, которая часто благоприятствует магазинам, в пользу производителя. Последние предпочитают предлагать в ФТЦ товары прошлого сезона, а не последние модели.

В то время как ценовой сегмент «люкс» ограниченно представлен в торговом интернет-пространстве из-за своей недоступности и эксклюзивности, премиальный сегмент всё шире пользуется альтернативными каналами сбыта. Сегодня на долю онлайн-продаж приходится около 17 % дохода премиальных брендов [57]. Приобретая премиальные товары или бренды, покупатели ожидают встретить высококлассный сервис, клиентоориентированность и заботу о потребителе [58] – всё это является непременным условием высокой готовности к покупкам в данном сегменте. Но подобный сервис зачастую сложно обеспечить в онлайновом пространстве. Таким образом, возможности добиться успеха при использовании интернет-каналов сбыта зависят от сегмента и от степени информированности потребителей о конкретном продукте. К примеру, покупатели скорее проявят готовность приобрести в Интернете новую версию айфона, чем новую стиральную машину или мебель.

Коммуникация

Поскольку брендирование – основной критерий премиальных продуктов, не стоит и говорить, насколько здесь важен фактор коммуникации. Коммуникационный контент в основном делает упор на эксклюзивность, престиж и долговечность. Кроме классического рекламирования премиальных товаров их продажи всё больше осуществляются в рамках немедийных рекламных мероприятий. Сюда входят связи с общественностью, event-маркетинг и скрытая реклама. Джеймс Бонд в фильме «Завтра не умрет никогда» ездит на BMW 750iL. BMW прорекламировал запуск гибридного электромобиля i8, приурочив его к выходу на экраны кинофильма «Миссия невыполнима: Протокол Фантом», в котором Том Круз сидит за рулем этого автомобиля. Слоган «Миссия – драйв» (Mission to drive) объединяет репутацию блокбастера и имидж автомобиля. Продукты Apple также постоянно появляются во многих фильмах.

Коммуникационное взаимодействие при позиционировании премиальных продуктов основано на эффективности, эмоциях и социальном престиже. Цена остается на заднем плане. Если компании удается создать премиальный имидж, цена играет второстепенную роль в решении о покупке.

В табл. 2.5 представлен обзор конфигурации маркетинговых инструментов для позиционирования премиальных ценовых позиций.

Таблица 2.5. Конфигурация маркетингового инструментария для позиционирования цен на премиальные товары

2.6.2.3. Возможности и риски

Логика премиального ценового позиционирования такова: высокие маржи и разумные объемы дают высокие прибыли. Но логика эта, однако, работает только в том случае, если спрос остается устойчиво сильным, несмотря на высокие цены.

Чем выше цена, тем уже доступный сегмент. Целый ряд эмпирических выводов указывает на то, что поставщики товаров «премиум» получают прибыли выше средних [1, 59]. С премиальным ценовым позиционированием связаны следующие возможности и риски.

• Относительно низкая ценовая эластичность в верхних ценовых диапазонах обеспечивает повышенные надбавки.

• Поскольку потребители премиального сегмента больше ценят атрибуты эффективности, здесь больше возможностей для дифференциации продуктов, чем на массовом рынке. Каждый из атрибутов эффективности – это потенциальное конкурентное преимущество. Canoy и Peitz [60] оценивают эти возможности с точки зрения клиента: «Клиентские оценки отличаются большим разбросом в диапазоне высокого качества, а не низкого».

• Частота и угроза ценовых войн в премиальном сегменте ниже, чем в сегменте низких цен. «Борец за цены» в этом сегменте рискует брендовым имиджем.

• Повышение благосостояния и доходов – драйверы роста в премиальном сегменте. Клиенты переходят в премиальный сегмент из среднего ценового сегмента.

• Финансовые кризисы могут спровоцировать смещение спроса из люксового в премиальный сегмент.

• Отмечается рост эмоциональной осознанности потребителей. Это объясняется демографической трансформацией, или старением общества. Согласно исследованию Accenture-GfK, многие потребители старшего возраста предпочитают дорогие продукты и каналы сбыта [61].

• Особая проблема связана с достижением и поддержанием высокого уровня качества и инноваций. Дифференциация, основанная исключительно на имидже, не продержится долго, если продукт или услуга не обладает надлежащим качеством. Quelch [62] утверждает: «Одна лишь эксклюзивность без лидерского качества – залог поражения».

• Те же риски связаны и с брендами. Если компании не удается позиционировать или поддерживать свой бренд на уровне, которого ждут клиенты премиального сегмента, беды не миновать. Яркий тому пример – Volkswagen Phaeton. Бренд VW оказался недостаточно силен, чтобы конкурировать с BMW или Mercedes в премиум-сегменте.

• Продукты, которые пришли из среднего ценового сегмента, также представляют фактор риска для премиальных товаров. Если компания готова улучшить и качество продукта, и его имидж, тогда у нее есть шансы с боем ворваться в премиальный сегмент. Подобное происходит на многих рынках. Яркий пример – Toyota Lexus.

• Менеджеры премиальных продуктов должны противиться «искушению высоких объемов» и росту, который таковые обещают. Один из самых надежных и быстрых способов подорвать премиальную ценовую позицию – это урезать цены, чтобы выйти на массовый рынок, то есть добиться повышения объемов продаж и расширения сбыта.

• Для потребительских товаров длительного пользования рынок «секонд-хэнда» несет определенные риски. Премиальные товары на таком рынке пользуются высокой популярностью. Эту проблему усугубил Интернет. Хорошо известный пример – это рынок автомобилей. Процветающий вторичный рынок способен подавить спрос на новые продукты и оказать понижательное давление на их стоимость. Изготовители товаров «премиум» должны внимательно отслеживать тенденции вторичного рынка и при необходимости вмешиваться в ситуацию.

• Премиальная ценовая позиция предполагает повышенную сложность и повышенный уровень расходов. Высокой эффективности при низких расходах не добьешься. Поэтому есть риск, что расходы выйдут из-под контроля. В случае с премиальными товарами всегда необходимо иметь уверенность в том, что повышенные цены компенсируют дополнительные издержки. Следует избегать расходов, которые не усиливают готовность потребителя к покупке.

2.6.3. Средняя ценовая позиция

2.6.3.1. Основы

Средняя ценовая позиция означает, что, с точки зрения покупателя, продукт или услуга характеризуется средним уровнем эффективности и соответствующей ценой в рамках среднего диапазона относительно среднерыночного значения. Средняя цена попадает в границы субъективного представления потребителей о среднем значении по рынку. То же применимо и к уровню эффективности. Продукты среднего ценового сегмента, как правило, включают в себя классические брендированные продукты, которые зачастую служили эталонами на соответствующих рынках. Среди таких примеров – Buick, производитель бытовых товаров Whirlpool, розничные торговые сети Kroger и Tesco.

Продукты и бренды среднего ценового диапазона были и остаются весьма значимыми. Их характерные свойства – это бренд, обещание качества, имидж – стали синонимом целой универсальной категории (Kleenex, Q-Tip).

Магазины сниженных цен расширяют присутствие на рынках, и средняя ценовая позиция выдерживает нешуточный прессинг. Однако в недавнем прошлом обнаружился обратный тренд – средняя ценовая позиция снова начинает укрепляться. С точки зрения общего объема и ценности средний ценовой диапазон по-прежнему занимает крупнейшую долю многих рынков. Такие бренды, как Gap или American Eagle, добились успеха именно в этом сегменте. Важно отметить, что их уровень качества отличает розничных продавцов среднего диапазона цен от конкурентов из низкоценового сегмента – например, H&M, Forever 21 или Primark, наряду с современными обновляемыми дизайнами. Ритейлеры среднего сегмента не предлагают топовых стрижек или материалов, как Hugo Boss или Ralph Lauren, и символическая эффективность значит не так много, но и цены у них заметно ниже, чем на премиальные продукты.

В группу быстро используемых потребительских товаров входит множество категорий, в которых доминируют средние ценовые позиции. Примерно 60 % рынка макаронных изделий попадает в средний ценовой диапазон [63].

2.6.3.2. Управление

Продукт

Стабильное и высокое качество – преобладающая характеристика среднеценовых товаров.

В отличие от поставщиков товаров низкоценовой категории, поставщик среднеценовых товаров должен обращать внимание на эффективность как основу клиентских предпочтений. Это касается, прежде всего, компонентов функциональных атрибутов, таких как технология, уровень инновации, надежность или долговечность. Среднеценовые товары также должны различаться по упаковке и дизайну (эмоциональная эффективность) и, на базовом уровне, по символическим атрибутам. В первую очередь это применимо к потребительским товарам, поэтому управление брендом приобретает особую значимость: хотя среднеценовые продукты менее дифференцированы, чем премиальные, они предлагают больше вариантов и моделей, чем низкоценовые.

Если значение переменных на единицу продукции падает за счет эффектов кривой масштабирования и роста общей эффективности, компании приходится решать – то ли снижать цены, то ли улучшать эффективность. Во многих случаях компания в средней ценовой позиции в подобной ситуации делает выбор в пользу повышения эффективности, в то время как производитель низкоценовых товаров отреагирует снижением цены. Это делается для того, чтобы еще сильнее укрепить конкурентное преимущество «превосходной эффективности». По этой причине цены в среднем сегменте компьютерной индустрии в целом не снижаются, зато от поколения к поколению потребителю предлагается больше производительности и аксессуаров за ту же цену. Убежденный поставщик товаров по низким ценам предпочтет вместо этого снизить стоимость, чтобы подкрепить «низкоценовое» конкурентное преимущество.

Цена

Наряду с брендовым имиджем и стабильным качеством, многие поставщики среднеценовых товаров стараются удерживать и твердые цены, пока это получается, и ценовую конкуренцию на уровне розничной торговли в определенных рамках. Чтобы сдерживать кампании специальных предложений и дисконтов, поставщики среднеценового сегмента активно используют метод поддержки цен. Задача – сбалансировать конечные потребительские цены в определенном диапазоне (ценовом коридоре). Поскольку вертикальные ценовые сговоры воспрещены, нет возможности напрямую управлять конечными потребительскими ценами в тех случаях, когда товары продаются через дистрибьюторов или ритейлеров.

Несмотря на это, производители определенно оказывают влияние на конечные цены. Среди соответствующих мер – выявление «убыточных лидеров», отслеживание товаропотоков с целью предотвратить «серый импорт», скупка товаров по сниженным ценам, обращения к торговым партнерам, ограничения поставок, а также льготы для партнеров по каналам сбыта в целях поддержания и назначения рекомендованных цен. С точки зрения закона это «серая зона», где власть производителя ослабляется.

В сегменте средних цен специальные предложения играют более важную роль, чем в низкоценовом сегменте. Во-первых, расширенные ценовые диапазоны конкурентов дают компании больше свободы в плане временного снижения цен.

Во-вторых, влияние специальных предложений или ценовых акций на объемы продаж, как правило, сильное. В период промоушн-акций объемы могут увеличиваться в 5–10 раз от обычного уровня. Специальные предложения также помогают вернуть клиентов, которые перешли к поставщикам, предлагающим скидки или товары по низким ценам. Но не следует часто прибегать к подобной ценовой тактике, устраивать слишком длительные акции или предлагать цены гораздо ниже нормального уровня. Если пренебрегать этими правилами, клиенты привыкают к заниженным ценам и делают покупки, только если видят такие цены. Это подрывает имидж бренда. В подобную ловушку попались Banana Republic, Ann Taylor и J. Crew, когда стали в последние годы предлагать 18–20 промоушн-дней в месяц, чтобы поддерживать постоянные объемы продаж.

В действительности позиция при этом сползает в низкоценовую категорию, но при этом не поддерживается надлежащими структурами низких затрат.

В сегменте средних цен очень важно проводить ценовую дифференциацию в зависимости от размеров пакетов или наборов характеристик. Хотя в фиксированных конфигурациях зачастую доступны только дешевые товары, потребителям в сегменте средних цен есть из чего выбирать. В отличие от магазинов, торгующих товарами по сниженным ценам, ассортимент торговых точек среднего ценового сегмента обычно шире и характеризуется большей дифференциацией цен. Разумеется, клиент также ожидает здесь получить компетентный совет, лучшее обслуживание и больше доброжелательности, чем при покупке дешевых товаров. Это обеспечивает пространство для тактических маневров – к примеру, для объединения товаров в наборы или надбавок за отдельные услуги (выделение товаров из набора).

Сбыт

Классическое свойство брендированных продуктов среднеценового сегмента – их универсальность, однако мы наблюдаем определенную дифференциацию по каналам сбыта. Некоторые дискаунтеры предлагают только ограниченное количество брендированных продуктов или не предлагают вообще. Несмотря на это, продукты среднеценового сегмента хорошо представлены в продажах. Они продаются по многим каналам и через многих посредников. Это справедливо даже для новых секторов.

Помимо приверженности качеству брендированных продуктов среднеценового сегмента, производители должны контролировать это качество в каналах продаж, что особенно важно для товаров, которые могут быть сопряжены с рисками определенных обязательств или требуют консультационного сервиса. В таких секторах по-прежнему преобладают индивидуальные продажи. Чем важнее фактор результативности посредника по продажам, тем выше маржа соответствующего канала. Здесь необходимо провести различие между товарами, реализуемыми в рамках так называемых Pull-стратегии и Push-стратегии.

Push-ситуация возникает, когда торговый посредник обслуживает покупателя и имеет возможность рекомендовать ему товар – к примеру, когда клиент покупает лекарство без рецепта в аптеке. В таких случаях продавец часто оказывает решающее воздействие на то, какой именно товар приобретет клиент. Посредник, естественно, хочет получить за это соответствующую компенсацию. В Pull-ситуации потребители самостоятельно решают, какой товар приобрести. Хороший пример – это самообслуживание. В этом случае производителю приходится прибегать к рекламе, чтобы стимулировать у конечного потребителя предпочтение данного бренда. Тогда торговый посредник выполняет только логистическую функцию.

Интернет-продажи играют всё более значимую роль в среднеценовом сегменте. Многие хорошо известные бренды продают свои товары напрямую или через посредников – через интернет- и онлайн-магазины. Однако степень использования этого канала сильно варьируется в зависимости от сектора.

Индустрия продуктов питания до сей поры не слишком активно пользовалась этим каналом, однако расширение активности в США таких служб, как Instacart, Amazon Fresh и Google Express, наряду с более старыми службами, например, PeaPod, говорит о том, что ситуация начинает меняться. В наши дни трудно себе представить такие сферы, как программное обеспечение, электроника или туризм, без интернет-каналов. Клиенты используют Сеть для поиска информации и сравнения цен. Стало также в порядке вещей приобретать электронные девайсы или обувь в онлайне. Цифровая конкуренция ставит под угрозу существование многих торгово-выставочных залов, поскольку им трудно равняться в возможностях с интернет-магазинами. Потоковые сервисы вроде Spotify and Netflix уже практически вытеснили обычные магазины, торгующие аудио- и видео-записями.

Коммуникация

В сегменте среднеценовых позиций коммуникация играет иную, более важную роль, чем в низкоценовом сегменте. Для этого существует множество причин.

Во-первых, такие преимущества, как эффективность и качество по многим параметрам, требуют более эффективной коммуникации, чем преимущество одномерной цены. Во-вторых, узнаваемость бренда и брендовый имидж, которые нарабатываются в основном в процессе коммуникативного взаимодействия, имеют здесь более высокую значимость. Поэтому поставщики среднеценовых товаров вкладывают больше средств в коммуникацию, чем поставщики товаров низкоценового сегмента. Чтобы шире охватить целевую аудиторию, они пользуются в основном каналами СМИ (телевидение, популярные журналы и т. д.).

Интернет всё чаще служит дополнительным каналом коммуникации, помимо телевидения. Это, в частности, справедливо в отношении целевой группы молодежи, которая активно пользуется Интернетом. Через этот канал рекламируются на рынке цифровые облачные услуги (в основном через рекламные объявления и баннеры). Им пользуются Spotify, Amazon и интернет-бутики. В этом отношении онлайн-коммуникация более не ограничивается баннерной рекламой или видеоклипами, а традиционная реклама всё чаще замещается использованием СМИ и брендированного контента. Среднеценовые бренды пользуются соцсетями Facebook, Twitter, Instagram или Pinterest, чтобы напрямую связываться со своими поклонниками и фолловерами.

С точки зрения рекламного контента и дизайна большую значимость имеют эффективность и качество. Цена как таковая редко является предметом коммуникации, но даже в этом случае обычно всё подается в терминах соотношения цены и ценности. В зависимости от товарной группы, реклама часто делает упор на эмоциональный компонент: компании стараются вызывать ассоциации между своим продуктом и ощущениями и впечатлениями, которые усиливают связь с ним и желание его купить.

Одно из характерных свойств среднеценовых товаров – их социально-нейтральный имидж. Напротив, низкоценовые товары обычно ассоциируются с невысоким социальным статусом. А премиальные и особенно люксовые товары связаны с повышенным уровнем социальной престижности. Разумеется, всё это сильно влияет на готовность платить за товар.

В табл. 2.6 дана сводная конфигурация маркетинговых инструментов для позиционирования в среднеценовом сегменте.

Таблица 2.6. Конфигурация маркетинговых инструментов для позиционирования в среднеценовом сегменте

2.6.3.3. Возможности и риски

Долгое время считалось в порядке вещей декларировать скорое исчезновение среднеценовой позиции. Но прогнозы не сбылись. Среднеценовой диапазон существует и поныне, поскольку именно он удовлетворяет основную часть спроса на многих рынках и в определенном отношении продолжает укреплять позиции. Со среднеценовой позицией связаны следующие возможности и риски.

• Классические брендированные товары среднеценового диапазона не только хорошо известны, но и несут позитивный заряд. Они ассоциируются с такими атрибутами, как справедливость, честность/подлинность и надежность.

• В равной степени к ним неприменимы такие определения, как «дешевизна» и «претенциозность». Подобное отмежевание от экстремальных характеристик способствует продвижению среднеценовых продуктов. Они не являются полярными противоположностями, как товары на высшем и низшем концах ценовой шкалы.

• В среднеценовой позиции до минимума снижены расходы на поиск нужного товара и субъективные риски потребителей. Если клиенты не располагают достаточной информацией о товаре, они часто предпочитают выбрать что-нибудь из среднеценового сегмента. Hayward [64] утверждает: «Потребители ищут варианты товара, которые удовлетворительно функционируют, просты и легки в понимании, их нетрудно найти и несложно выбрать, они не связаны с большими эмоциональными или экономическими рисками, надежны и достойны доверия».

• С другой стороны, у товаров средней позиции отсутствует четко очерченный пользовательский профиль. «Они значительно дороже, чем товары низкоценового сегмента, но не так хороши, как премиальные – обманчивый компромисс» – именно так размышляют потребители.

• Среднеценовой сегмент испытывает давление и сверху и снизу. Конкуренты из верхнего, премиального сегмента стремятся отхватить себе долю. Конкуренты из нижнего, низкого ценового сегмента предпринимают атаки на среднеценовой сегмент своими товарами, качество которых постоянно повышается. В секторе продовольственных товаров дискаунтеры сражаются с розничными продавцами среднего диапазона, улучшая выбор товара по устойчиво невысоким ценам.

• Компании сталкиваются и с внутренними рисками. Необходимость сокращения затрат может заставить компанию частично или полностью пожертвовать таким традиционным преимуществом, как эффективность. Подобная так называемая тактика «постепенного урезания» может какое-то время не привлекать внимания потребителей, однако в долгосрочной перспективе она подрывает среднеценовое позиционирование. Чтобы этого избежать, следует понять очень четко, что уровни или атрибуты эффективности – это обязательное условие потребителей, но именно за него они готовы заплатить больше.

• Товары среднеценового сегмента часто имеют долгие традиции, но именно вследствие этого они рискуют устареть по мере того, как стареют их основные потребители. Их привлекательность в глазах молодого поколения потребителей упадет. Против этого тренда следует бороться решительно и прямо, поддерживая современность имиджа.

И скидки в целях компенсирования старомодности не дадут эффекта.

Существуют противоречивые мнения относительно того, слабее или сильнее становятся позиции «середины». С одной стороны, поляризация рынков бросает серьезный вызов среднеценовому позиционированию. С другой стороны, всегда будет существовать рынок для товаров с разумным уровнем эффективности по справедливой цене. Согласно ряду исследований, «середина» укрепляет свои позиции, в то время как в других сегментах наблюдается обратная ситуация. Низкоценовые и премиальные товары одинаково смещаются к середине. Поставщики в низкоценовом сегменте для этого повышают качество, а в премиальном – стараются предлагать уменьшенные или сокращенные версии по более выгодным ценам. На различных рынках отчетливо проявляются оба тренда.

Кроме того, среднеценовая позиция необязательно ассоциируется с понятием «срединный тупик» с плохими прибылями. Cronshaw et al. [65] выяснили, что компании в среднеценовом сегменте показывают лучшую результативность, чем в низкоценовом. Sharp and Dawes [66] отмечают, что многие компании и бренды в среднеценовом сегменте демонстрируют устойчивые успехи выше среднего. Среди примеров – Toyota (автомобили), LG (электроника), Dove (косметика), Best Western (гостиницы), Pepsi (прохладительные напитки и закуски) и Kellogg (продукты для завтраков).

2.6.4. Низкая ценовая позиция

2.6.4.1. Основы

Низкая ценовая позиция означает, что компания предлагает сниженный уровень эффективности по устойчиво низкой цене по сравнению со среднерыночным значением. Значимость низкоценового позиционирования возросла за последние десятилетия. В сегменте розничной торговли продовольственными товарами в Германии дискаунтеры сумели нарастить свою долю рынка примерно до 45 %. Активные дискаунтеры ALDI и LIDL успешно расширяют свое присутствие в разных странах, включая Великобританию и США. Компании низкоценового сегмента проникают и в другие сектора. К ним относится электроника (Best Buy, Dell), одежда (Forever 21, Primark, H&M), пиво (Keystone), мотели (Motel 6, Red Roof Inn, Microtel), мебель (IKEA). В индустрии воздушных перевозок существует много недорогих опций (Southwest Airlines, Ryanair, EasyJet), как и в сфере аренды автомашин (Enterprise, Budget).

То же применимо и к банковской сфере, которая вовсю пользуется преимуществами Интернета, разделяя выгоду со своими клиентами. Здесь в качестве примеров можно привести Bank of Internet USA и Capital One 360. Даже в таких отраслях, где необходимы активные предпродажные консультации, поставщики в низкоценовом сегменте занимают на рынке ведущие позиции. Возьмем медицинские очки – лидером европейского рынка является компания Fielmann. Ее цены значительно ниже, чем у традиционных розничных продавцов этой категории товаров.

В США Costco предлагает по низким ценам очки и контактные линзы через собственный магазин Costco Optical, а Warby Parker в основном продает очки через Интернет.

Особый низкоценовой сегмент, продемонстрировавший сильный рост, это уже упоминаемые фабричные торговые центры (ФТЦ). Такие центры представляют собой дополнительный канал сбыта брендированных продуктов и используются в основном компаниями – производителями одежды и модных аксессуаров. Эти компании предлагают в ФТЦ нераспроданные товары прошедшего сезона по сниженным ценам. В ряде случаев ритейлеры создают специальные линии товаров для таких центров – их стоимость и качество ниже, но бренд сохраняется. ФТЦ устраняют необходимость платить надбавку розничным сетям и сокращают затраты на доставку. Эта экономия доступна и потребителям в форме сниженных цен. То же самое делают автопроизводители, продавая машины своим сотрудникам, компаниям по сдаче автомобилей в аренду или другим операторам по сниженным ценам. Почти половина объемов некоторых автомобильных брендов продается через этот «канал второй цены» (second price track), который дает сниженную маржу.

Компании в низкоценовом сегменте добиваются значительных успехов в завоевании крупных долей рынка. Но если судить по критерию прибыльности, результаты могут оказаться разноплановыми. Большинство компаний существуют недолго. Немецкая сеть товаров для дома Praktiker AG, годами работавшая под девизом «20 % скидки на всё!», в конце концов закрылась. Но те из них, кому удается выжить на долгосрочном горизонте, зачастую демонстрируют темпы роста и отдачи на инвестиции, значительно опережающие показатели конкурентов в более высоких ценовых сегментах. Среди примеров – ALDI, IKEA, Ryanair и Southwest Airlines. Рыночная капитализация Ryanair – примерно $23 млрд. Это больше, чем у Lufthansa с ее $15 млрд. Прозрачность цен, которой поспособствовал Интернет, и тенденция удерживания базовых услуг на возможно более низком уровне привели к усилению ценовой чувствительности, привлекая в эти компании всё новых клиентов.

Таблица 2.7. Конфигурация маркетинговых инструментов для позиционирования в низкоценовом сегменте

Их успехи показывают, что низкоценовая стратегия только тогда имеет смысл, когда в основе ее лежит стратегия низких затрат: «Нет такого понятия, как стратегия низких цен. Единственный способ победить – это тратить меньше, чем конкуренты» [37]. Одна только низкая цена не обеспечит успеха, если компания одновременно не будет удерживать затраты на низком уровне. Принципы стратегии низких издержек справедливы даже для сложных продуктов, например, инвестиционных фондов. Это хорошо показано на примере инвестиционных компаний Fidelity и Vanguard. В то время как Fidelity делает упор на активное управление портфелями, Vanguard предлагает низкозатратные вложения в индексные фонды (ETF). Поэтому Vanguard удерживает самые низкие показатели затрат в своей индустрии [66].

2.6.4.2. Управление

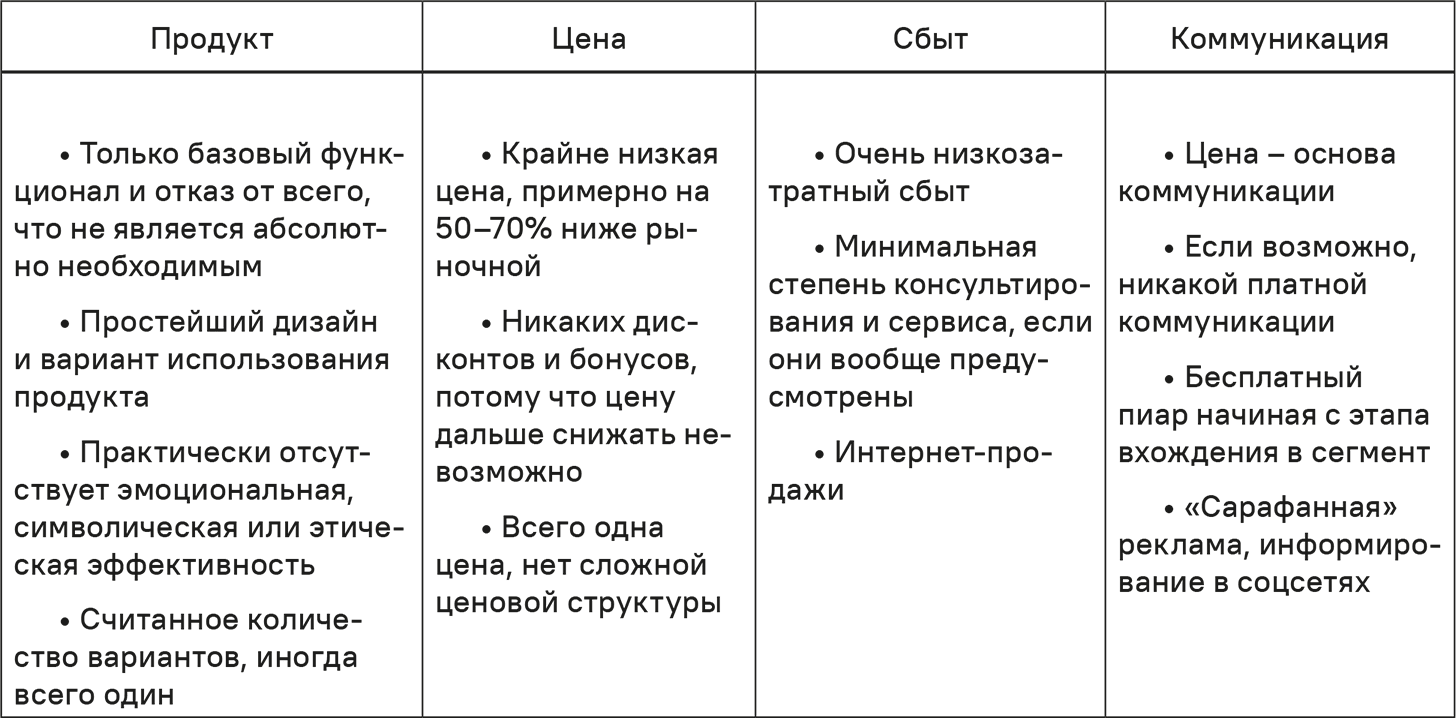

Если руководствоваться мнением Майкла Портера, низкоценовая позиция тесно связана с лидерством по затратам [67]. Чтобы в течение долгого времени выживать в низкоценовом сегменте, получая адекватные прибыли, компании должны обладать устойчивым преимуществом в плане затрат. Здесь им на помощь приходят экономия от увеличения объемов производства (экономия масштабов) и кривая роста общей эффективности (кривая опытности). Постоянный мониторинг и минимизация затрат по всей длине стоимостной цепочки – неотъемлемые условия низкоценового позиционирования.

Упрощение продукта/услуги тесно связано с лидерством по затратам. Такое упрощение требует ограничения предложений по продукту или услуге до самого базового уровня функциональной эффективности, достаточного для удовлетворения нужд потребителя.

Продавцы низкоценовых товаров стараются не предлагать ничего сверх этого. Они избегают излишества в функциональных атрибутах и не пытаются удовлетворять дополнительные эмоциональные, символические или этические потребности, особенно если это требует добавочных издержек или любого рода усложнения.

Продукт

Требования лидерства по затратам предполагают, что компания должна предлагать стандартизированные продукты и услуги. Экономия масштабов и кривая опытности проявляют себя только на крупных объемах продаж. Следует избегать расходов, связанных с ненужным усложнением. Поэтому компании в низкоценовом сегменте ограничивают ассортимент строгими рамками. Например, ALDI предлагает только 57 сортов сока, в то время как на полках классического супермаркета можно встретить 165 разновидностей. Точно так же супермаркет предлагает 223 различных кофейных продукта, а ALDI – 49.

Этот фактор оказывает массированное воздействие на оборот товаров. Скорость оборота капитала ALDI составляет 2,6 раза в год, для классического супермаркета этот показатель равен примерно единице [68]. Чтобы предлагать относительно большое число вариантов конечного продукта в условиях ограниченности базовых моделей или версий, некоторые компании берут на вооружение так называемую платформенную стратегию. Различные варианты формируются из комбинации стандартных модулей. Этот подход широко распространен в автомобильной и компьютерной индустрии, всё чаще используется в тяжелом машиностроении и инжиниринге.

Упрощение продукции, однако, остается важнейшим фактором сокращения затрат. Всегда встает вопрос: какой уровень эффективности адекватно решает проблему клиента? Компания мобильной связи Congstar (ее девиз – «Захоти – и получишь») не предлагает никаких услуг. Она не объявляет акций на приобретение телефонов, не предоставляет круглосуточного обслуживания, у нее даже нет физических магазинов. Всё, чем она занимается, – это продает предоплаченные телефонные карточки (больше ничего) в Интернете. Иными словами, предложение Congstar абсолютно базовое и функциональное.

Точно так же авиалинии-лоукостеры (бюджетные) «оставляют за бортом» многие услуги, которых пассажиры ожидают от классических авиакомпаний. Как правило, лоукостеры не предлагают бронирования мест, залов ожидания, статусных карт, программ или журналов. За еду, напитки и багаж они берут дополнительную плату. В 2006 году Ryanair впервые отменила «священную корову» – нормы провоза багажа и стала брать за это отдельную плату. Другие авиалинии последовали ее примеру.

В рамках агрессивного ценового репозиционирования HanseMerkur Insurance кардинально упростила свой набор продуктов и услуг. Предлагая базовые ставки на полисы, откуда было убрано всё (например, амбулаторный прием психотерапевта), что не включает в себя существенный риск, компания успешно утвердилась в низкоценовом сегменте рынка страхования здоровья. Упрощение предложения не только избавляет клиентов от высоких страховых надбавок, но и служит драйвером роста доходов страховой компании за счет приобретения клиентами отдельных дополнительных опций [69]. Сильный упор на функциональную эффективность типичен для торговых посредников в низкоценовом сегменте.

Принцип упрощения эффективности также проявляет себя в брендировании компании. Низкоценовая позиция часто считается синонимом «безвестных» брендов, товаров-аналогов или магазинных марок. Выстраивание сильного товарного бренда требует крупных вложений, поэтому несовместимо с лидерством по затратам. Минимальное или базовое брендирование идет рука об руку с разумным пакетированием.

Продукты с ограниченным набором опций и высокой прозрачностью по качеству (например, основные продукты питания) хорошо вписываются в низкоценовое позиционирование. Кроме того, такие продукты должны более или менее говорить сами за себя, не требуя профессиональных консультаций или тщательно проработанных презентаций.

Цена

Уникальное торговое предложение (УТП) и конкурентное преимущество низкоценовой позиции – это сама цена. В сфере розничной торговли эта максима трансформируется в доминирующую практику «низкие цены каждый день». Все прочие маркетинговые инструменты служат задаче установления и поддержания низкой цены. Использование подхода «высоко-низко» (Hi-lo), то есть предложения временно сниженных цен на периодической основе, для поставщиков низкоценового сегмента нетипично.

Ярким примером успеха можно назвать случай IKEA. Многие годы шведская компания по производству мебели решает проблему: как выйти на высокие объемы продаж при устойчиво низких ценах в условиях разнообразия рынков, языков и культур. Модель IKEA – это широкий ассортимент и производство одних и тех же продуктов из года в год. Это дает компании возможность фиксировать низкие цены у своих поставщиков и делиться экономией с покупателями. Чем больше магазинов открывает IKEA, тем большие объемы способна генерировать. А значит, IKEA сможет позволить себе и дальше снижать цены. Другой важный аспект ценовой стратегии IKEA – это отбор так называемых «умопомрачительных товаров». Эти репутационные, узнаваемые товары по очень низким ценам (например, полки Billy) окутывают своим ореолом весь прочий ассортимент [70].

Чтобы поддерживать привлекательный ценовой имидж, можно снижать цены на регулярной основе. Поставщики низкоценового сегмента, как правило, быстро начинают делиться преимуществами экономии затрат со своими покупателями. Причина необязательно кроется в альтруизме – скорее, тут стоит задача помешать конкурентам подорвать их ценовые позиции. «Каждый божий день ALDI приходится заново утверждать свою высокую репутацию, снова и снова снижая цены», – сказал один эксперт [71]. Корпоративная философия ALDI такова: «Каждый элемент нашей деятельности был переосмыслен и изобретен заново, чтобы довести до максимума качество нашей продукции и экономию средств наших клиентов». Немецкий сайт выражается еще конкретнее: «Каждый раз, когда возникает такая возможность, например, когда падают цены на сырьевые товары, мы делимся выгодой с нашими клиентами и немедленно снижаем розничные цены» [72].

Но когда расходы на сырье растут, даже дискаунтерам не избежать повышения цен. Конфигурацией структуры цен или условий правит упрощение. Сложные ценовые структуры требуют слишком больших временных затрат на их обоснование. К этим факторам относятся условия оплаты и скидки.

Сбыт

Управление продажами, со своей стороны, влияет на лидерство по затратам за счет использования эффективных структур дистрибуции и ограниченного числа каналов. Интернет-продажи имеют огромное значение для поставщиков, заинтересованных в снижении затрат, особенно в секторе услуг. Лоукостеры продают билеты на рейс только через Интернет или по телефону, у турагентов их не бывает. Dell почти все свои компьютеры продает напрямую конечным пользователям. Данные каналы дистрибуции не требуют большой численности персонала по продажам. В секторе физических продаж бюджетные поставщики ищут точки продаж подешевле, куда легче добраться на автомобиле. Но даже дискаунтеры уже начинают следовать главенствующему тренду и выбирать более дорогостоящие точки продаж в городских центрах.

Основной упор на упрощение касается не только местоположения магазинов, но и «спартанского» их вида, а также стандартизации внутренних процессов. Например, всегда выгоднее размещать один и тот же товар всегда в одном месте в магазине, часто на лотках или в тех же картонных упаковках, в которых они были доставлены в торговую точку.

Коммуникация

Требования к коммуникации для поставщиков низкоценового сегмента зачастую противоречивы. С одной стороны, низкие цены не оставляют возможности для крупных вложений в рекламу. Жесткий контроль и минимизация коммуникационных затрат – непременные условия. В то же время компании необходимо эффективно информировать целевую аудиторию о низких ценах, чтобы обеспечить соответствующие высокие объемы и доли рынка.

Некоторые поставщики в низкоценовом сегменте полностью отказываются от рекламы, полагаясь вместо этого на те каналы сбыта, которыми пользуются. Если же они все-таки прибегают к рекламе, то делается это главным образом через недорогие СМИ и только для того, чтобы проинформировать о ценовом преимуществе. Например, европейский лидер по продажам медицинских очков Fielmann пользуется рекламой по радио и в газетах. Рекламные бюджеты низкоценовых компаний, как правило, меньше средних по отрасли. Однако компании – особенно ритейлеры – иногда ведут яростные «коммуникационные» баталии за то, чтобы считаться «компаниями низких цен». На ум сразу приходят Walmart и Best Buy.

В качестве дополнительного тактического приема низкоценовые поставщики пользуются публичными мероприятиями или делают провокационные заявления в надежде получить медиа-пиар. Это – бесплатная реклама. CEO авиакомпании Ryanair Майкл О’Лири известен подобными акциями. Можно вспомнить его заявление, что Ryanair обдумывает возможность брать с пассажиров дополнительную плату за пользование туалетами в полете (конечно же, компания этого не сделала). Ryanair даже хочет на домашней странице своего веб-сайта выложить сравнительные данные по ценам всех авиалиний. Со свойственной ему бравадой О’Лири провозгласил, что в Ryanair «всегда будет дешевле» [73].

Успешное низкоценовое позиционирование – это агрессивная реклама, которая должна убедить как можно большее число потребителей в преимуществах низкой цены.

Как только имидж низких цен прочно укоренится в умах клиентов, компания может увеличить расходы на рекламу. Интернет особенно хорошо подходит для коммуникации низкоценовой позиции. Сайты с информацией по сравнению цен охватывают широкую аудиторию и работают на пользу поставщиков низкоценового сегмента.

Цена – это главное послание и продающий аргумент номер один в низкоценовой позиции. Другие аспекты эффективности отходят на задний план. Реклама цен, как правило, очень агрессивна. В печатных СМИ цена зачастую указана крупнее, чем информация о самом товаре. Реклама на радио и телевидении снова и снова вбивает в голову аудитории один и тот же ценовой слоган.

В табл. 2.7 представлен обзор конфигурации маркетинговых инструментов для низкой ценовой позиции. Такое позиционирование требует, чтобы вся стоимостная цепочка целиком выстраивалась на основе низких затрат и высочайшей эффективности. Это относится в том числе к закупкам, внутренним процессам и персоналу. Трудозатраты могут составлять до 12–14 % дохода классического супермаркета, в то время как крупные активные дискаунтеры держат затраты на уровне не выше 5–7 % [74]. Следование этим принципам и их неуклонное применение на практике очень важны для успеха в сегменте низких цен.

2.6.4.3. Возможности и риски

Как показывает жизнь, некоторые (хотя, конечно, далеко не все) поставщики низкоценового сегмента добиваются заметных результатов.

А результат в этом сегменте требует соблюдения целого ряда правил.

• Сегмент низких цен должен быть достаточно крупный. Это влияет на готовность потребителя не только платить за товар, но и соглашаться с его сниженной ценностью. Низкоценовой сегмент может отвлекать на себя спрос из более высокой (понижение социального статуса) или более низкой категории (увеличение доходов, в частности, клиентов из развивающихся стран) либо же за счет реализации латентного спроса («продукты становятся всё доступнее»). Все три базы возможного спроса выполняют свою функцию. Стагнация реальных доходов вынуждает многих потребителей переходить на менее дорогие продукты. Наоборот, на развивающихся рынках многие потребители только сейчас стали зарабатывать достаточно, чтобы впервые в жизни позволить себе товары даже по низким ценам. Необычайно низкие цены бюджетных авиалиний открыли новые уровни спроса на авиаперелеты.

• Поставщики низкоценового сегмента должны установить и поддерживать значительно более низкие уровни издержек. Такого экономического эффекта можно достичь на основе новых бизнес-моделей (примеры – IKEA, Dell, Ryanair, Amazon) и/или экономии масштабов за счет высоких объемов продаж или повышенного использования мощностей. Это означает, однако, что на большинстве рынков лишь небольшое число дискаунтеров способны выживать и процветать долгое время.

• Качество, несмотря ни на что, должно оставаться приемлемым для достаточно широкой потребительской аудитории. Поставщики в низкоценовом сегменте добиваются успеха не потому, что они «дешевле», а потому, что умеют сочетать низкие цены с достаточным (но не очень высоким!) качеством. Яркий пример этой стратегии – ALDI. Надлежащее качество – важная причина, по которой люди, традиционно делавшие приобретения в более высоких ценовых диапазонах, всё чаще находят приемлемыми товары ALDI по низким ценам.

• Производители, предлагающие традиционно высокие цены, сталкиваются со стуктурными барьерами, которые мешают оперативно реагировать на вторжение на рынок конкурентов из низкоценового сегмента. Такими структурными барьерами могут быть существующие контракты по зафиксированным ценам, вложенные средства, местоположение торговой площадки, технология или корпоративная культура.

• Поставщики в низкоценовом сегменте должны обладать специальной компетентностью в области маркетинга. Им необходимо четко понимать, что можно исключить из своего предложения (в плане эффективности и экономии издержек) без нанесения особого вреда субъективной ценности для потребителей. Говорят, что нет ничего проще маркетинга в низкоценовом позиционировании. Но это неверно. На самом деле всё как раз наоборот.

• Несмотря на низкие затраты, поставщики в низкоценовом сегменте по-прежнему зависят от комбинирования бизнес-направлений. Это означает, что они должны обеспечить определенное количество покупателей, которые готовы платить за некоторые товары из ассортимента немного больше. Это справедливо для бюджетных авиалиний, которые берут повышенную плату за позднее бронирование или за билеты в бизнес-класс. Также это справедливо для ритейлеров. К примеру, Fielmann предлагает базовые модели по весьма доступным ценам, но также продает более дорогие очки и широкий ассортимент дополнительных аксессуаров и услуг (особые линзы, просветляющее покрытие, страховка), за которые покупатель платит отдельно.

• Компании в низкоценовом сегменте сталкиваются со значительными рисками. Самый крупный риск – это когда затраты выходят из-под контроля. Такое может случиться, когда компания ослабляет внимание к этому аспекту (возможно, желая заработать имидж более современного или утонченного поставщика), или если определенные драйверы издержек выходят из-под контроля. Если цены на топливо устремляются вверх, это гораздо сильнее бьет по лоукостерам, а не по традиционным авиалиниям, поскольку у первых топливо – одна из самых значительных расходных статей. Многие китайские конкуренты пострадали от повышения зарплат: у них были возможности разделить соответствующую выгоду со своими клиентами вследствие слабости своих рыночных позиций и брендов. Фактором риска также является социальное окружение. Если основная клиентура или район, где низкоценовой поставщик осуществляет деятельность, делает шаг вниз по социальной лестнице, это может оттолкнуть клиентов из более высоких сегментов. После этого низкоценовой поставщик уже не сможет сводить концы с концами.

2.6.5. Сверхнизкая ценовая позиция

2.6.5.1. Основы

Сверхнизкое ценовое позиционирование – это «минималистский» продукт, который предлагается по необычайно низкой цене. В развитых индустриальных странах ценовая шкала заканчивается низкоценовым сегментом, о котором мы говорили в предыдущем разделе. Но на развивающихся рынках в последние несколько лет возник совершенно новый сегмент. Цены в этом ультранизком сегменте иногда бывают вполовину ниже, чем в низкоценовом.

Его появление много лет назад предсказали два американских профессора индийского происхождения. В своей книге «Богатство у основания пирамиды» покойный эксперт по стратегии С.К. Прахалад впервые указал на возможности, открывающиеся в быстрорастущих сверхнизких ценовых сегментах на рынках развивающихся стран [75]. Неуклонный рост, наблюдающийся в Китае, Индии и других странах, означает, что каждый год целые миллионы потребителей обретают покупательную способность, достаточную для того, чтобы позволить себе промышленные товары, которые продаются в самых низких ценовых диапазонах.

В своей книге «Решение 86 процентов» Виджай Махайян определяет данный сегмент как «крупнейшую рыночную возможность XXI века» [76]. 86 %, фигурирующие в заглавии книги, означают тот факт, что годовой доход 86 % всего человечества составляет менее $10 000. Люди, относящиеся к этой группе, не могут позволить себе приобрести товары, обычные для высокоразвитых стран, – к примеру, автомобили или средства личной гигиены.

Однако они бы приобрели менее дорогие товары. В сверхнизком ценовом диапазоне возникает новый, очень крупный сегмент. Любая компания должна решить, будет ли она работать в этом сегменте, и, что еще важнее, как именно она это будет делать. Если компания по-прежнему желает делать деньги, несмотря на сверхнизкие цены, здесь сработает кардинально другая стратегия.

Новая тенденция отмечается не только в Азии, но и в Восточной Европе. У Renault есть очень успешная модель Dacia Logan, которая выпускается в Румынии. Цены на автомобиль начинаются с €7990, и в 2017 году компания продала более 3 млн единиц [77]. Цена на типовой Volkswagen Golf более чем вдвое выше, чем на Dacia Logan. Цены на автомобили сверхнизкого сегмента на развивающихся рынках еще ниже, чем на Dacia Logan. Маленькая машина Nano от индийского производителя Tata привлекла внимание всего мира. Она стоит менее $3000. Однако компания до сих пор сталкивается с множеством трудностей, пытаясь совершить рыночный прорыв. В общем, сегмент сверхнизких цен охватывает широкий круг небольших автомобилей. Во всем мире было распродано около 10 млн моделей. И сегмент этот растет вдвое быстрее, чем автомобильный рынок в целом.