2.2. Прайс-менеджмент и акционерная стоимость

Драйверы акционерной стоимости – это прибыль и рост. Поскольку цена оказывает сильное и решающее воздействие одновременно и на прибыли, и на рост, она является критически важным определяющим фактором акционерной стоимости. Всё больше топ-менеджеров начинают осознавать эту взаимосвязь и учитывают этот фактор как в стратегическом планировании, так и во взаимодействиях на рынках капитала [14]. Высказывание Уоррена Баффета о том, что ценообразовательная способность – важнейший критерий определения ценности компании, придало динамику данной тенденции. Известный инвестор из Кремниевой долины Питер Тиль также подчеркивает связь между ценой и акционерной стоимостью и безоговорочно выступает за использование ценообразовательной способности для повышения рыночных позиций [15].

Как мы увидим далее, управление ценами способно оказать существенное воздействие на акционерную стоимость – как позитивное, так и негативное. Правильное управление ценами способствует значительному повышению стоимости предприятия. Ошибки в ценообразовании могут эту стоимость подорвать. Приведем примеры, которые показывают, что влияние разрушительных процессов сказывается на стоимости предприятия гораздо быстрее, чем положительный (долгосрочный) рост.

Первый пример касается телекоммуникационной компании в корпоративном сегменте (В2В), то есть такой компании, которая продает мощности другим телекоммуникационным операторам, а не частным потребителям. Этот рынок пользуется дурной славой из-за ведущихся там ценовых войн. Как только закончена прокладка сетевого кабеля, у компании бывает очень мало переменных издержек, поэтому искушение привлекать клиентов агрессивными ценами велико. Подобная практика стала причиной 67 %-ного падения рыночной стоимости данной компании в течение 2 лет. В рамках последующего за этим консалтингового проекта мы разработали всеобъемлющую программу стабилизации цен и установили строгую ценовую дисциплину для специалистов по продажам.

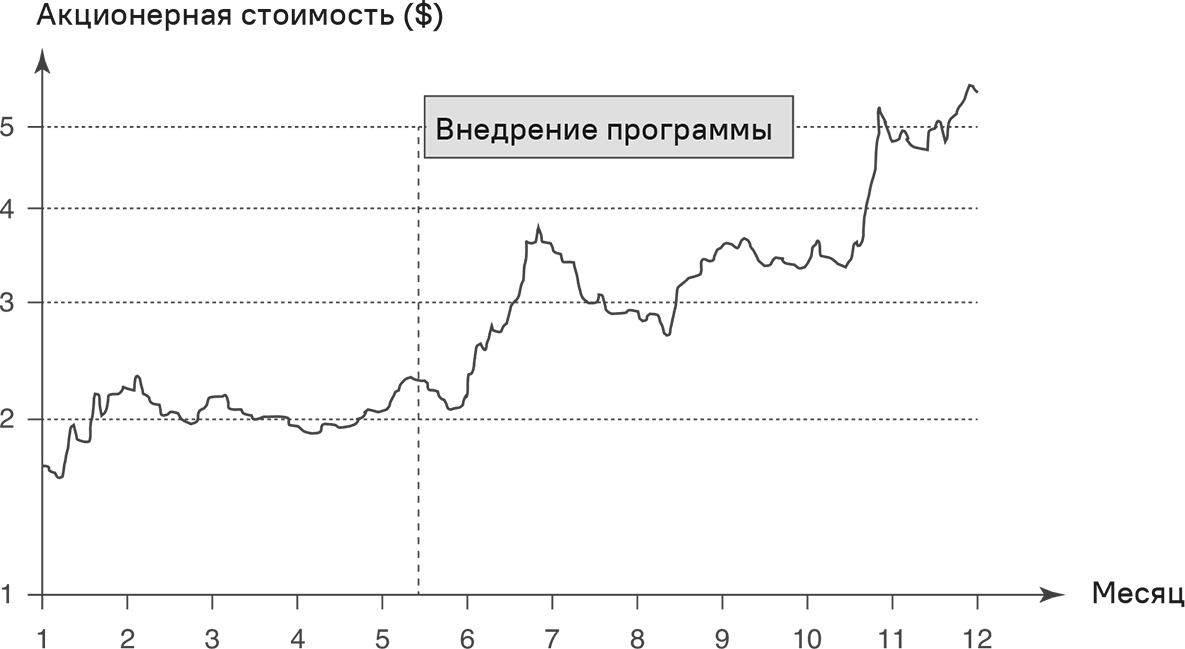

Когда компания обнародовала первые успехи данной стратегии на пресс-конференции, посвященной квартальной прибыли, стоимость ее ценных бумаг в тот же день резко пошла вверх. Некоторые из конкурентов последовали ее примеру и внедрили собственные формы ценовой дисциплины. Итоговый результат – настоящий классический пример компании, практикующей ценовое лидерство. Цена акций компании за полгода выросла вдвое. На рис. 2.3 представлены подвижки курсовой стоимости после старта программы ценовой дисциплины [16]. Глава компании отдал должное позитивной реакции фондового рынка, сказав: «Мы очень довольны результатами дисциплинированного отношения к ценообразованию. Они отражают положительную динамику нашей индустрии, куда входит и снижение ценового прессинга». Инвестиционные аналитики также не поскупились на хвалебные отклики в адрес новообретенной ценовой дисциплины. «Повышение оптовых цен отражает тренд ослабления ценового прессинга – очень позитивная подвижка. Стабильные цены пойдут на пользу всем игрокам на рынке» – говорилось в одном докладе.

Рис. 2.3. Ценовая дисциплина и акционерная стоимость телекоммуникационной компании [16]

Другой пример касается группы инвесторов на рынке прямых инвестиций, которая владела крупным оператором крытых парковок. Инвесторы планировали за счет управления ценами повысить стоимость этой компании-оператора, а затем вывести свои вложения. Им удалось провести повышение цен и включить новые цены в контракты с местными арендаторами парковок, обеспечив за счет этого дополнительную прибыль в $10 млн в год. Вскоре после этой ценовой акции инвесторы продали компанию с 12-кратной прибылью. Повышение цен дало прямое увеличение рыночной стоимости в $120 млн.

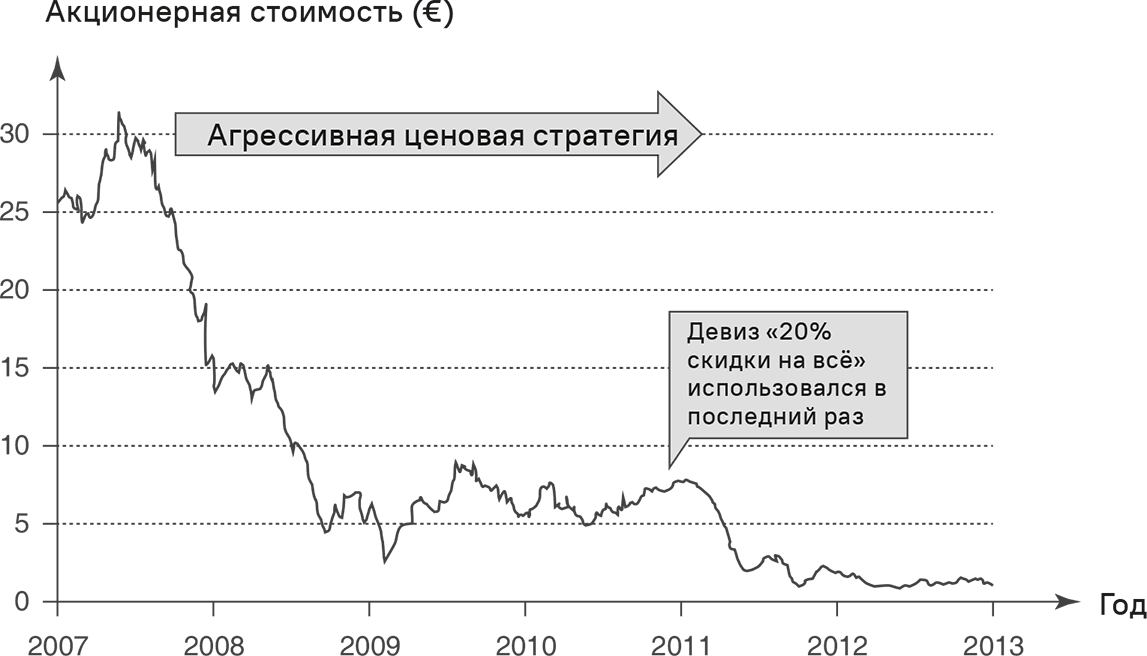

Рис. 2.4. Акционерная стоимость Praktiker [19]

Третий пример имел место на рынке предметов роскоши. Французская компания Hermes известна строгой приверженностью к высоким ценам и стараниями не допустить их снижения в любом виде. Вот что пишет Wall Street Journal: «Hermes делает ставку на высокие цены, пока другие компании снижают свои» [17]. По контрасту с другими компаниями, торгующими предметами роскоши, Hermes следует своей стратегии даже во времена экономических спадов и кризисов. В то время как индекс брендов класса «люкс» JBEF не менялся с 2015 года по март 2017 года, стоимость акций Hermes за то же время почти удвоилась. Последовательная ценовая стратегия компании внесла решающий вклад в достигнутый уровень роста.

Напротив, ошибки в управлении ценами способны привести к разрушительному падению акционерной стоимости, как это случилось с Praktiker – крупной сетью товаров для дома со штаб-квартирой в Германии.

В середине 2007 года цена акций Praktiker составляла €30. Компания добилась быстрого роста под девизом «20 % скидки на всё», который рекламировала несколько лет. Позднее Praktiker начала предлагать скидки в 25 % на некоторые группы товаров – к примеру, «25 % скидки на любые товары с электрическими вилками» [18]. Praktiker позионировала себя как активного дискаунтера среди сетей товаров для дома, но этот статус ей обеспечивали только лишь низкие цены. Один ее слоган гласил: «Цена говорит сама за себя».

Подобная агрессивная ценовая стратегия закончилась катастрофой. К концу 2008 года курсовая стоимость ее акций упала ниже €10. Политика скидок завела компанию слишком далеко. Но когда Praktiker наконец попыталась в 2010 году изменить курс (в конце этого года слоган «20 % скидки на всё» прозвучал в последний раз), стоимость акций снова резко упала. На рис. 2.4 показан тренд курсовой стоимости акций Praktiker с 2007 по 2013 годы [19].

Что интересно, в рамках того же временного периода другие сети товаров для дома процветали и увеличивали доходы. Случай Praktiker показывает, что компании следует очень внимательно учитывать потенциальные последствия попыток добиться позиционирования на рынке исключительно за счет низких цен. Подобная стратегия, как и попытка преодолеть ее последствия, плохо закончилась для Praktiker. В конце 2013 года компания обанкротилась и сошла со сцены.

Падение рыночной стоимости также имеет место, когда компания отказывается от мирной ценовой стратегии в пользу агрессивной. В качестве примера возьмем мировой рынок калия (калийных соединений). Этот рынок представляет собой олигополию, которую почти исключительно контролируют четыре компании из России, Белоруссии, Канады и Германии.

В середине 2013 года российская компания «Уралкалий» объявила о прекращении договора о торговом сотрудничестве со своим партнером из Белоруссии и одновременно в значительной степени расширила собственное производство. Цели агрессивного увеличения рыночной доли и снижение цен обычно идут рука об руку. На рис. 2.5 показано воздействие подобных решений на курсовую стоимость акций «Уралкалия». Цены акций его конкурентов продемонстрировали аналогичную картину [20].

Рис. 2.5. Акционерная стоимость «Уралкалия» [20]

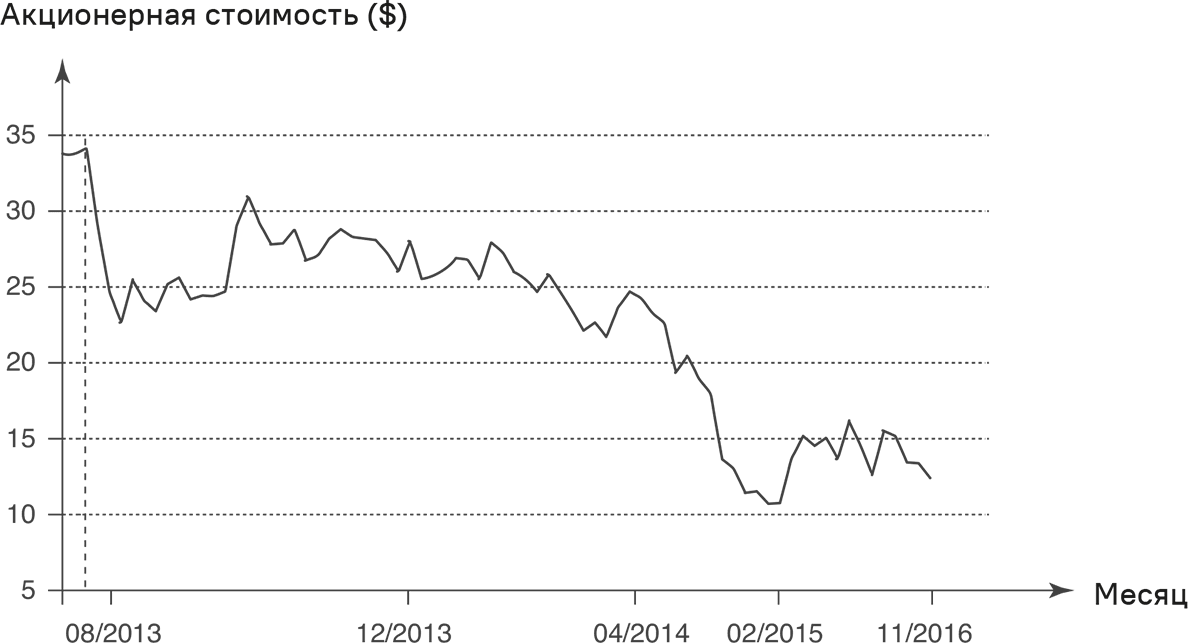

Рис. 2.6. Акционерная стоимость J.C. Penney [22]

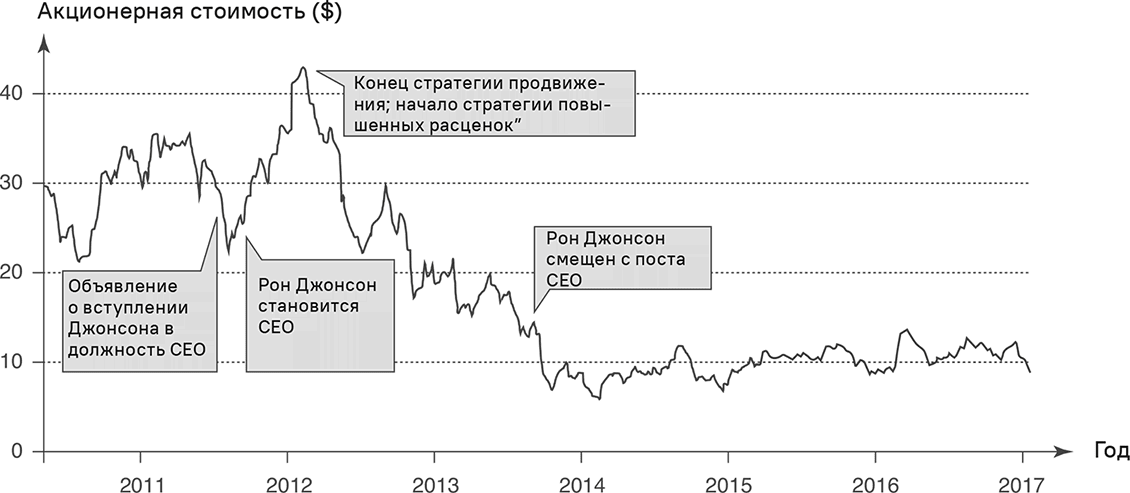

Однако урезание цен – не единственное решение, которое способно привести к падению акционерной стоимости. Порой повышение цены имеет тот же эффект, что и доказывает пример американского ритейлера J.C. Penney. В июне 2011 года компания объявила, что на должность CEO приглашен Рон Джонсон.

Джонсон был менеджером неординарным. Именно он стоял за грандиозным успехом магазинов Apple, которые открывал и развивал с 2000 года. Не проведя никакого предварительного тестирования, он с места в карьер реализовал радикальные изменения в ценовой стратегии J.C. Penney.

Когда его начали критиковать за то, что он не проверил новую стратегию на практике, он заявил: «В Apple мы ничего не тестировали» [21]. До его прихода в J.C. Penney примерно четверть всех товаров продавалась со скидкой 50 % и выше. Джонсон отменил почти все специальные предложения и одновременно запустил массированную кампанию повышенных расценок с упором на дорогостоящие бренды, которые стали продаваться в более чем 1200 отдельных бутиках. В 2012 финансовом году доходы снизились на 3 %, в то время как закупочные цены возросли за счет перехода на дорогие бренды. Эти два фактора в совокупности привели к тому, что после уплаты налогов компания в 2012 году понесла убытки в $152 млн (по сравнению с прибылью в $378 млн в 2011 финансовом году). Хотя фондовые рынки положительно отреагировали на вступление Джонсона в должность CEO, курсовая стоимость акций стремительно упала после перехода на новую ценовую стратегию, как показано на рис. 2.6.

Джонсон был смещен с поста в апреле 2013 года. 30 января 2012 года курсовая стоимость акций J.C. Penney составляла $41,81. К концу 2017 года стоимость акций упала ниже $3. За тот же период промышленный индекс Доу Джонса (DJIA) почти удвоился – с 12 623 до более чем 23 000.

Маркетинг как наука традиционно уделял пренебрежительно мало внимания взаимосвязи между маркетинговыми инструментами и акционерной стоимостью. В последние годы, однако, ситуация начала меняться к лучшему. В ходе метаанализа 83 исследований Edeling и Fischer [10] обнаружили, что реклама дает достаточно слабый положительный эффект, а так называемые факторы маркетинговых активов (куда входит бренд и прочные клиентские взаимоотношения) гораздо сильнее влияют на акционерную стоимость. Медианная эластичность рекламы составила 0,04, а факторов маркетинговых активов – 0,54. Иными словами, 1 %-ное улучшение по маркетингу дает прирост акционерной стоимости в 0,54 %. Метаанализ не исследовал цены в явном виде, поэтому нельзя что-либо утверждать относительно сравнительной эластичности цены и акционерной стоимости.

В двух дополнительных исследованиях изучалось воздействие ценовых акций и инноваций на акционерную стоимость. Pauwels et al. [23] пришли к следующему заключению: «Вывод на рынок новых продуктов повышает акционерную стоимость компании, а рекламные кампании – нет». Результаты исследования Srinivasan и соавторов [14] указывают на то же. Инновации и их маркетинговая поддержка служат драйверами роста акционерной стоимости, а ценовые акции (то есть дисконты или агрессивные ценовые подвижки), напротив, оказывают негативное воздействие. Исходя из собственного опыта, мы склонны активно поддержать эти выводы. Данные результаты и эмпирические наблюдения доказывают критическую значимость управления ценами для акционерной стоимости предприятия. Применяя верную ценовую стратегию, компания способна повысить свою рыночную стоимость. И в то же время неверное ценовое позиционирование может ее снизить или даже – как показывает случай с Praktiker – подорвать целиком и навсегда.

Назад: 2.1. Цели

Дальше: 2.3. Ценность и цена