13.2. Стратегия

13.2.1. Ценовое позиционирование

По аналогии с компаниями из других отраслей ритейлерам также следует определиться с фундаментальной ценовой стратегией и ценовым позиционированием. ALDI и Walmart занимают более низкую ценовую позицию по сравнению с компаниями Kroger или Safeway. В области торговли одеждой сети H&M и Zara конкурируют в отдельном ценовом сегменте, стоящем особняком от классической модной индустрии. В сфере торговли мебелью крайне агрессивную ценовую политику проводит IKEA. Аналогично поступают и розничные интернет-магазины мебели, которые усложняют жизнь конкурентам, работающим через физические торговые точки.

Однако в розничной торговле идеальная модель типичного ценового позиционирования редко встречается в чистом виде. Даже некоторые ритейлеры, работающие в высоком ценовом сегменте, обычно предлагают избранные товары ключевой ценности по более низким ценам. С другой стороны, ритейлерам с низкими ценами необходимо включать в ассортимент более дорогие продукты с тем, чтобы общая маржа оставалась на достаточном уровне. Таким образом, ритейлеры назначают нужные цены на уровне корпорации, уровне функциональной категории (например, товары для ухода за детьми или товары для уборки) или на уровне категории товара (например, детские салфетки или жидкость для мытья посуды). Цены также назначают в зависимости от местоположения торговой точки, поэтому у одной и той же сети одинаковый набор товаров в городе (например, в Сан-Франциско) может стоить на $100 дороже, чем в сельской местности. Такое ценовое позиционирование на нескольких уровнях служит компаниям фундаментальной основой при выборе целей и определении действий для их достижения.

Изучение динамики развития розничной торговли за последние десятилетия позволяет выделить три группы конкурентов.

• Традиционные ритейлеры и дискаунтеры.

• Городские и загородные магазины.

• Физические и онлайновые магазины.

Эти категории частично накладываются друг на друга, и граница между ними размывается всё сильнее. Для всех трех групп ключевую роль играет цена.

13.2.1.1. Дискаунтеры

Обычные дискаунтеры наряду с активными дискаунтерами постоянно увеличивали свою долю рынка на протяжении многих лет. Традиционные ритейлеры отреагировали на эту агрессивную ценовую стратегию снижением собственных цен, не имея при этом возможности снизить затраты по аналогии с активными дискаунтерами. Как правило, эти действия вызывают ценовые войны и приводят к серьезному снижению прибылей. Показательным примером служит американская розничная сеть Kmart, которая слишком сильно полагалась на скидки в своем стремлении привлечь потребителей и вытеснить с рынка Walmart. Однако Kmart не смогла обеспечить низкие затраты, позволяющие поддерживать большие скидки на стабильном уровне, в результате чего пришла к банкротству. Многие компании также ушли с рынка, и даже мощные и финансово устойчивые сети вроде Walmart были вынуждены свернуть деятельность в таких важных регионах, как Германия и Южная Корея.

Причиной таких неудач часто является тактика, несовместимая с фундаментальной стратегией компании и ее ценовым позиционированием. Когда традиционный ритейлер с высокими затратами вступает в ценовую конкуренцию с дискаунтером, который свои затраты оптимизировал, шансы традиционного ритейлера на успех будут ничтожны уже в самом начале. Выгоднее будет подчеркнуть другие преимущества, например, хорошее обслуживание клиента, которое, согласно одному из исследований, очень слабо зависит от привлекательности ценового позиционирования ритейлера [4].

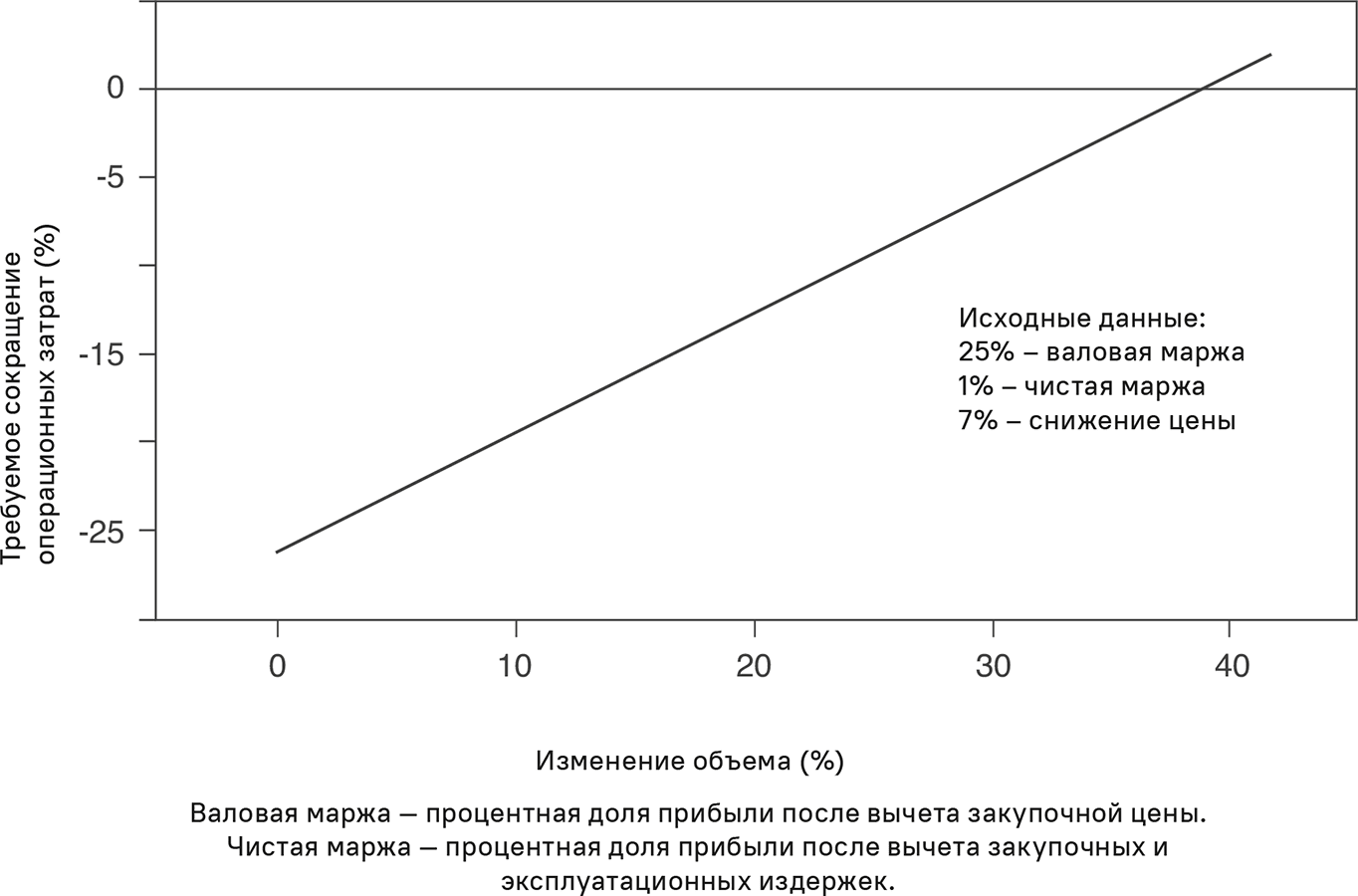

О проблемах, связанных с изменением ценовой позиции, свидетельствуют несколько важных критериев. Проведем анализ безубыточности, с помощью которого покажем, каким образом традиционный ритейлер может компенсировать снижение цены и предотвратить сопутствующее падение прибыли, воздействуя на издержки или объем выпуска [5]. Допустим, валовая маржа составляет 25 %, а операционные расходы – 24 %, что соответствует чистой марже, равной 1 %. Это низкий, но довольно типичный уровень чистой маржи для многих предприятий розничной торговли продуктами питания [6].

Как показано на рис. 13.1, если снизить цену на 7 %, объем продаж придется увеличить на 39 %, что позволит избежать падения прибыли при постоянных затратах. Это возможно при очень высокой ценовой эластичности – 5,60. Если резко увеличить объем продаж не удастся, компании придется значительно сократить расходы. Например, если объем продаж увеличился только на 10 %, что возможно при ценовой эластичности 1,42, эксплуатационные издержки придется снизить примерно на 20 %. Этот простой расчет показывает, насколько сложным и опасным для традиционного ритейлера может быть ценовое репозиционирование «сверху вниз».

В отличие от традиционных ритейлеров, у дискаунтеров закупочные цены ниже. Это объясняется тем, что они сосредоточили усилия на ограниченном числе поставщиков и в результате повысили свою покупательную способность. Кроме того, они тратят меньше средств на логистику и рабочую силу по сравнению с традиционными ритейлерами и в большинстве случаев меньше вкладываются в рекламу (в процентах от продаж). Традиционные ритейлеры должны помнить, что у таких дискаунтеров, как ALDI и LIDL, ассортимент гораздо меньше, а доход на единицу товара значительно выше. Напротив, у традиционных ритейлеров имеется широкий ассортимент товаров, причем ряд позиций не приносит прибыли и внесен туда лишь из соображений имиджа.

Рис. 13.1. Анализ безубыточности для оценки снижения цен ритейлером [5]

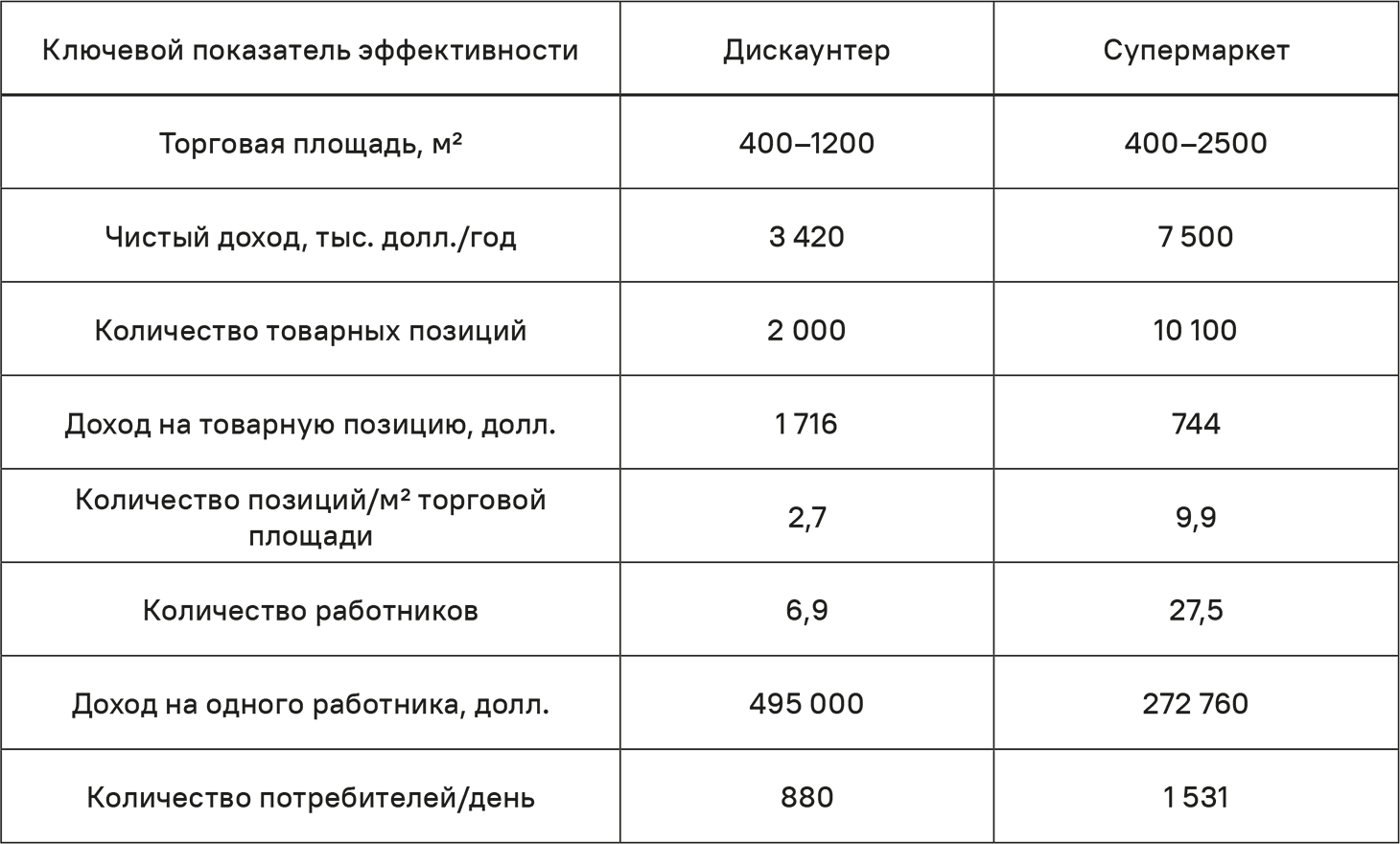

В табл. 13.1 показано сравнение ключевых показателей эффективности (KPI) ALDI и традиционного супермаркета. Это сравнение ключевых показателей эффективности (KPI) очень четко показывает, что в двух форматах розничной торговли используются две принципиально разные стратегии. Эти различия неизбежно сказываются на ценах магазинов. После выхода на рынок ритейлерам трудно менять стратегию и ценовую позицию. В борьбе с дискаунтерами на почве ценовой конкуренции у традиционных ритейлеров почти нет шансов не только достичь успеха, но и даже просто выжить на рынке. Вместо этого им следует дифференцировать себя в плане качества продукции, атмосферы торгового зала, местоположения, услуг, удобства и т. д. В последние годы европейские сети супермаркетов взяли эту идею на вооружение и не только улучшили ассортимент, но и модернизировали торговые площадки.

Это помогло сдержать дальнейший рост дискаунтеров. METRO Cash & Carry предлагает множество таких дополнительных услуг, как кредитование, аренда, страхование и доставка посылок. В США компания Whole Foods (теперь часть Amazon) преуспела в борьбе с Walmart, предложив покупателям элитный ассортимент товаров для здоровья [9].

13.2.1.2. Городские и загородные магазины

Ценовая конкуренция между городскими и загородными магазинами осуществляется практически по тем же механизмам, что и между упомянутыми дискаунтерами и традиционными ритейлерами. Здесь речь идет в основном о традиционных и специализированных ритейлерах, находящихся в городе. Затраты на инфраструктуру у городских магазинов значительно выше, и это не дает им возможности конкурировать по цене с загородными. У загородных магазинов есть такие преимущества, как удобство подъезда, парковочные места, широта ассортимента и возможность делать покупки в одном месте. У магазинов в центре или иной части города есть другие преимущества: хорошее обслуживание клиента; более широкий ассортимент торговых точек; близость к работе или дому (шаговая доступность); нередко в них работает специализированный (специально обученный) персонал. Однако в целом розничная торговля в городах за последние годы пришла в упадок. В первую очередь это нанесло удар по специализированным ритейлерам, которые сдали свои позиции крупным сетям с их агрессивной ценовой политикой.

Сравнительно недавно появились и стали быстро развиваться такие загородные проекты, как фабричные торговые центры (ФТЦ). Существует альтернативный термин, который точнее описывает данную концепцию – «организованные торговые агломерации» (ОТА). В агломерации могут входить до 100 или более крупных магазинов. Обычно они расположены около перекрестков автомагистралей.

В США находится более 200 ФТЦ (ОТА), в Великобритании – 36, а в Германии – 14 [10]. Цены в них как минимум на 25 % ниже, чем цены на те же товары в магазинах, находящихся в центре города. Хотя ФТЦ (ОТА) и не представляют такой опасности, как электронная коммерция, они способны отвоевать у городских магазинов значительную долю рынка [11].

13.2.1.3. Электронная коммерция

В 2017 году около 9 % всех розничных продаж составили онлайновые продажи. По прогнозам торговых ассоциаций и исследовательских институтов, к 2020 году доля розничных интернет-продаж вырастет до 12,5 %, причем данный показатель очень сильно варьируется по секторам [12]. В книжной индустрии США суммарные интернет-продажи бумажных и электронных книг уже достигли 40 % [13].

По мировым показателям 2016/2017 финансового года, Walmart стала одновременно не только самым успешным ритейлером, но и крупнейшей корпорацией с доходом $485,90 млрд [14] и численностью персонала 2,3 млн человек. Доход крупнейшего онлайнового ритейлера Amazon в 2017 году достиг $177,87 млрд [15], что составляет примерно треть дохода Walmart с ее 566 тыс. сотрудников.

Если брать в расчет доход на одного сотрудника, Amazon оказалась примерно в полтора раза продуктивнее, чем Walmart. Темпы роста, однако, выглядят совсем по-другому. В период с 2011-го по 2017 год Amazon росла на 24,4 % в год, а Walmart – только на 1,4 % в год. Если эти два розничных гиганта продолжат расти аналогичными темпами в ближайшие годы, доход Amazon в 2025 году составит около $1 трлн – значительно больше, чем у Walmart, чьи продажи к тому времени достигнут $543 млрд. Но многие эксперты считают, что Amazon завоюет титул крупнейшего в мире ритейлера намного раньше. Китайская компания интернет-продаж Alibaba стремительно стартовала на Нью-Йоркской фондовой бирже в 2014 году.

Таблица 13.1. Сравнение выбранных ключевых показателей дискаунтера и супермаркета [7, 8]

Ее доход насчитывал всего $8,58 млрд или примерно одну десятую дохода Amazon, но за предыдущие 4 года он вырос в среднем на 63 %. В 2017 году объем ее продаж составил уже $25 млрд. Если компания продолжит расти аналогичными темпами в ближайшие годы, доход Alibaba в 2025 году составит около $1 трлн – значительно больше, чем у Amazon или Walmart. Сбудутся ли прогнозы, покажет время. Но в любом случае текущие цифры показывают не только масштабы, которых уже достигла электронная коммерция, но и гораздо более высокие объемы будущих интернет-продаж в противовес продажам через традиционные каналы сбыта.

Масштабы электронной коммерции у традиционных ритейлеров тоже достаточно интересны. Доход Walmart от интернет-продаж в 2017 году достиг $14,60 млрд, что достаточно много в абсолютном выражении, но составляет всего 3 % от общей суммы. Немецкая Otto Group, когда-то крупнейшая в мире сеть розничных продаж по каталогам, в 2016/2017 финансовом году отчиталась об интернет-продажах на сумму €7 млрд – это более чем 56 % ее общего объема продаж. Темпы роста интернет-продаж компании составили 7,6 % в сравнении с всего 5 % в предыдущем году [16].

Бизнес-модели Walmart, Amazon и Alibaba существенно отличаются друг от друга, что наиболее отчетливо видно в их финансовых отчетах. В 2016/2017 финансовом году компания Walmart получила прибыль после уплаты налогов в объеме $13,60 млрд, что соответствует рентабельности продаж 2,8 % и является неплохим показателем. В 2013 году Amazon получила прибыль в $276 млн, за которой последовали: в 2014 году – чистый убыток в $241 млн; в 2015 году – прибыль в $596 млн; в 2016 году – снова прибыль уже в $2,40 млрд. Тем не менее с момента появления на рынке в 1994 году компания Amazon стимулировала рост своих доходов за счет агрессивного ценообразования. Напротив, компания Alibaba показала чрезвычайно высокую доходность. В 2017 году она получила прибыль в размере $6 млрд при доходе в $23 млрд, что дает поразительную рентабельность продаж в 26 % [17]. По сравнению со своими затратами Alibaba также занимает высокую ценовую позицию – по сути, противоположную ценовой позиции Amazon.

Но интернет-продажи и прайс-менеджмент в этой сфере играют роль не только на глобальном уровне. Они вызвали масштабные преобразования и в локальных секторах розничной торговли, что наглядно иллюстрирует пример деятельности одной из компаний, – для соблюдения конфиденциальности мы условно назовем ее просто «Мебельный магазин». «Мебельный магазин» представляет собой физическую торговую площадку в загородной местности; годовой доход этой компании достиг $5 млн в год. Руководство очень быстро осознало возможности Интернета и зарезервировало доменное имя, в котором недвусмысленно сообщалось, что товары данного магазина продаются по очень привлекательным ценам. Компания запустила интернет-продажи в 2004 году, и тогда большинство экспертов считали, что в мебельной отрасли онлайновые каналы сбыта останутся неактуальными. Как же они ошиблись! Ежегодный доход «Мебельного магазина» от интернет-продаж теперь насчитывает $50 млн в год, что в 10 раз больше, чем его же предыдущий доход от физических торговых точек. Потребитель заказывает товар через Интернет, после чего служба контрактной отгрузки забирает товар у изготовителя напрямую и доставляет его к двери потребителя. Поскольку магазин обслуживает потребителей напрямую, без торговых площадей, складских помещений или сопутствующих затрат на персонал, его расходы на 40 % ниже по сравнению с расходами магазинов традиционной модели. Такая экономия позволяет «Мебельному магазину» позиционировать себя в гораздо более низком ценовом диапазоне. Компания делится с потребителями примерно половиной сэкономленной суммы, предлагая им более низкие цены, но при этом всё же достигает прибыли, которая выше, чем в традиционном физическом бизнесе.

Обычный магазин в сельской местности может обслуживать лишь определенный регион, а у интернет-магазина таких ограничений нет, и поэтому заказы поступают со всей страны. За время своей деятельности компания «Мебельный магазин» создала компетентную команду экспертов в области интернет-продаж. Ее опыт является живым доказательством огромных возможностей электронной коммерции даже в традиционном секторе – для тех компаний, которые способны отвечать потребностям клиентов и действовать заблаговременно.

Возникает вопрос: а где же потребители могли посмотреть ту мебель, которую они в итоге купили в «Мебельном магазине»? Чаще всего таким местом служила физическая торговая точка. Деятельность компании основана на эффекте использования обычного магазина в качестве выставочного зала, что можно описать следующим образом: клиент идет в магазин и проводит там некоторое время, чтобы посмотреть товар или примерить одежду, после чего уходит из магазина, ничего не покупая [18].

Согласно текущим исследованиям, три четверти покупателей получили информацию о товаре во время посещения обычного магазина, а затем приобрели этот же товар в Интернете, причем около 14 % из них купили товар сразу же с помощью смартфона. В подобном осмотре товара без покупки нет ничего нового: всегда были потребители, которые стремились получить консультацию по товару в специализированном розничном магазине, а позже покупали выбранный ими товар по более низкой цене в другом магазине, часто находящемся в пригороде или сельской местности. Появление Интернета значительно усилило эффект использования обычного магазина как выставочного зала [19], и в итоге резко возросла перекрестная ценовая эластичность обычных и онлайновых точек розничной торговли. Одним из методов, позволяющих избежать убытков в результате осмотра товаров без покупки, служит более привлекательное обслуживание потребителей. Магазин спорттоваров Sports Basement Inc. является хорошим примером того, как можно заставить потребителей покупать товары непосредственно в магазине. Sports Basement Inc. дает потребителям возможность сканировать товары с помощью мобильного приложения и просматривать цены на эти же товары в Интернете. Если потребитель найдет более низкую цену, ритейлеру придется продать товар по этой цене [20].

У стратегии использования обычного магазина в качестве выставочного зала есть и своя противоположность – использование интернет-магазина с той же целью. В этом случае потребители сначала изучают товар и его характеристики в Интернете, а затем покупают этот же товар в обычном физическом магазине. Многие потребители всё еще совершают покупки таким способом, поэтому ритейлеры, работающие в режиме онлайн, стремятся расширить свою деятельность и открывают обычные физические магазины [21].

Этот простой и достаточно эффективный способ избавляет потребителя от необходимости изучать и сравнивать цены в отдельных магазинах, что является очень утомительным процессом. Когда такая сеть, как ALDI, следует стратегии «низкие цены каждый день» (EDLP) и поддерживает цены на более или менее постоянном уровне, потребители ожидают найти относительно низкую цену. Тем не менее даже магазины с аналогичной бизнес-моделью иногда скупаются сетями, которые придерживаются стратегии «высоко-низко» (Hi-Lo) и предлагают альтернативные ценовые акции. В этом случае, чтобы узнать о наличии более низких цен, потребителю нужно сначала заполучить необходимую информацию. Но затраты на трудоемкий сбор информации могут перевесить выгоды, а это значит, что намного разумнее получить общее представление о цене, полагаясь на ценовой имидж магазина. Фактор ценового имиджа не утратил ключевой роли с появлением Интернета, но претерпел при этом ряд изменений, зависящих от сектора розничной торговли. Легкий доступ к ценам магазинов на отдельные товары дает потребителю объективную информационную базу, которая избавляет от необходимости полагаться на ценовой имидж. С помощью Интернета потенциальный потребитель может обнаружить привлекательную цену у продавца с негативным ценовым имиджем, и наоборот, – более высокую цену по сравнению с той, которую диктует позитивный ценовой имидж. При исследовании цен потребители предпочитают пользоваться Google, Amazon или одним из многочисленных и достаточно известных товарно-ценовых агрегаторов вроде nextag.com, pricegrabber.com и pricewatch.com. Amazon дает ориентировочные цены для многих потребителей, стремящихся получить предварительную информацию о популярных товарах или товарах общего назначения. Активнее всего потребители ищут цены на электронику (около 68 % пользователей сравнивали цены хотя бы один раз), бытовые товары (59 %), а также одежду и обувь (50 %) [24]. Интернет делает информацию о ценах более объективной и уменьшает влияние ценового имиджа.

13.2.2. Ценовой имидж

Как уже говорилось ранее, потребители редко выбирают магазин, руководствуясь ценой конкретного товара. Чаще всего они ориентируются на общее восприятие уровня цен в магазине, то есть ценовой имидж магазина. Nystrum [22] определяет ценовой имидж как индивидуальную оценку потребителем уровня цен в магазине, и в этом смысле ценовой имидж представляет собой совокупность ценовых впечатлений покупателя [23]. Этот показатель играет главную роль в управлении розничными ценами, поскольку из-за наличия у ритейлера огромного ассортимента потребитель, как правило, не способен удерживать в памяти цены на большую часть важных для себя товаров, не говоря уже о том, чтобы помнить цены на все эти товары. Когда потребитель выбирает магазин для покупки товара, цена которого заранее неизвестна, он ориентируется на ценовой имидж этого магазина.

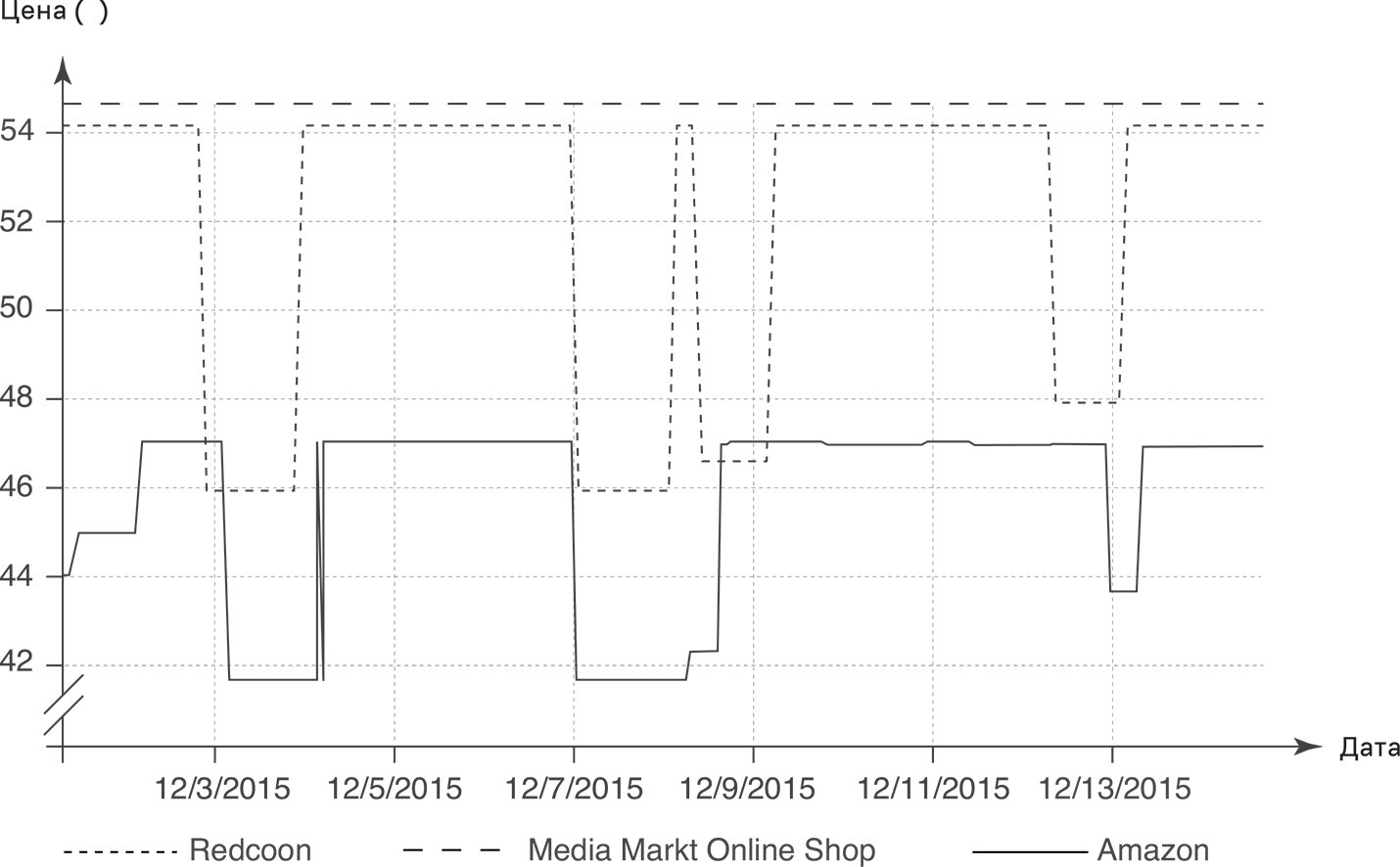

Но не следует забывать, что благодаря динамическому ценообразованию цены в настоящее время меняются чаще и с более короткими интервалами. В стремлении максимизировать прибыль интернет-магазины могут в считанные секунды реагировать на колебания спроса и менять цены по нескольку раз в день. Компания Amazon открыто признает эту практику [25]. Свою роль при этом может сыграть не только время суток, но и день недели [26]. Это вызывает разочарование и чувство неуверенности у потребителей, заплативших высокую цену, что негативно сказывается на ценовом имидже ритейлера. На рис. 13.2 показаны колебания цен на цифровую рамку в течение 10-дневного периода по данным трех разных ритейлеров. Видно не только то, как сильно колеблется цена, но и насколько высока конкуренция в среднеценовом сегменте и как ритейлеры пытаются нащупать «правильную» цену. Особняком здесь стоит интернет-магазин Media Markt, который не только заявляет самую высокую цену на товар, но и поддерживает ее на одном уровне.

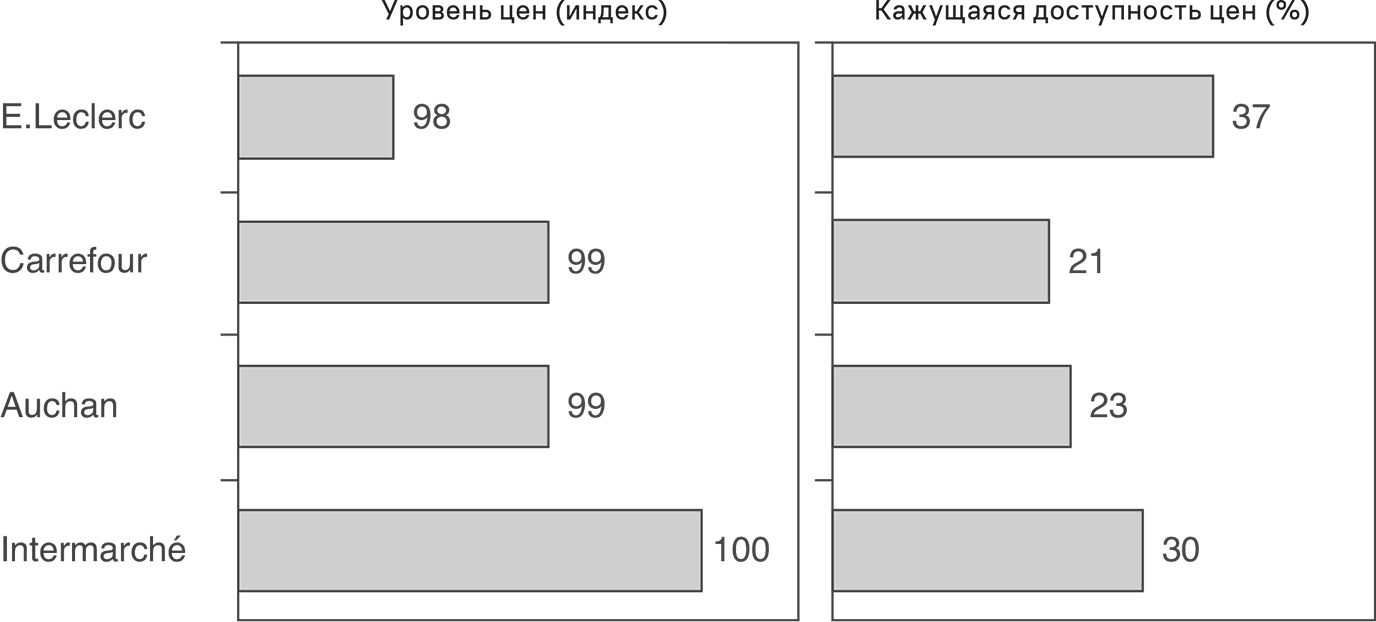

Ценовой имидж не всегда совпадает с фактическим уровнем цен. Подобные отклонения цен крупных французских ритейлеров показаны на рис. 13.3. У магазина Leclerc ценовой имидж и фактический уровень цен не отличаются, а Intermarché является самым дорогим поставщиком, но кажущаяся доступность его цен совпадает с аналогичными показателями Auchan и Carrefour. Подобные явления наблюдаются также и в Германии. На рынке бытовой электроники компании Media Markt и Saturn много лет вели рекламную кампанию по созданию образа самых дешевых магазинов в глазах потребителя и сумели сохранить этот ценовой имидж, хотя розничные интернет-магазины предлагали более низкие цены.

Существуют две альтернативные гипотезы о том, как формируется ценовой имидж ритейлера.

• Гипотеза 1. Ценовой имидж фирмы формируется исходя из цен на ограниченный набор товаров – особенно так называемых ключевых стоимостных позиций (KVI), а также цен на товары со скидкой и товары, фигурирующие в рекламных материалах фирмы.

• Гипотеза 2. Потребитель формирует ценовой имидж исходя из цен на большое количество товаров, ориентируясь при этом на фактический опыт покупок.

Гипотеза 1, которую также называют гипотезой товаров ключевой ценности, предполагает, что некоторые продукты или категории продуктов вносят больший вклад в общее восприятие цены [28]. К ним относятся бренды производителей (в отличие от брендов магазинов), а также часто покупаемые товары [29]. В этом контексте интересно поведение компании Amazon, которая не только считает, что низкие потребительские цены крайне важны для успеха ритейлера, но, в отличие от конкурентов, действительно предлагает более низкие цены на 100 самых популярных товаров, являющиеся ключевыми стоимостными позициями. При этом Amazon заявляет более высокие цены на остальные товары из своего ассортимента, но компанию всё равно считают ценовым лидером в области интернет-продаж [30].

Предположив, что гипотеза товаров ключевой ценности верна, Мюллер [29] определил критерии построения положительного ценового имиджа. Чтобы сформировать благоприятный (доступный) ценовой имидж, нужно не только снизить цены, но и предусмотреть изменения в соотношении «цена-ценность». Diller [31] описывает соотношение «цена-ценность» как главный уровень восприятия цены до появления фактического опыта покупок. Соотношение «цена-ценность» складывается с учетом не только самой цены, но и таких факторов, как внешний вид товара, принцип его действия, реклама, ассортимент, оформление магазина и услуги для потребителя. По этой причине один из магазинов одежды по доступным ценам потерял часть своих постоянных клиентов после того, как модернизировал одну из торговых точек. Более изысканная обстановка создала у покупателей ошибочное впечатление, что цены стали выше.

Рис. 13.2. Цены на цифровую фоторамку у трех разных ритейлеров [27]

Рис. 13.3. Объективный уровень цен и ценовой имидж четырех разных ритейлеров из Франции

Ценовой имидж является одним из аспектов более масштабной концепции восприятия. Чтобы улучшить восприятие соотношения «цена-ценность», следует выборочно снизить цены на те товары, которые оказывают значительное влияние на ценовой имидж. Падение маржи при этом является инвестицией в ценовой имидж [29]. Kenning [32] изучил влияние ограниченного числа категорий товаров на ценовой имидж складского магазина, обнаружив, что средства личной гигиены, кондитерские изделия и молочные продукты повлияли на ценовой имидж значительно сильнее, чем текстиль, бытовая электроника и напитки. Поэтому ритейлерам имеет смысл инвестировать в свой ценовой имидж, снижая цены на товары, оказывающие наиболее сильное влияние на него. (Здесь следует помнить, что подобная практика может привести к конфликтам с производителями.) И напротив, ритейлеры могут увеличивать маржу, поднимая цены на товары, оказывающие наименее сильное влияние на ценовой имидж.

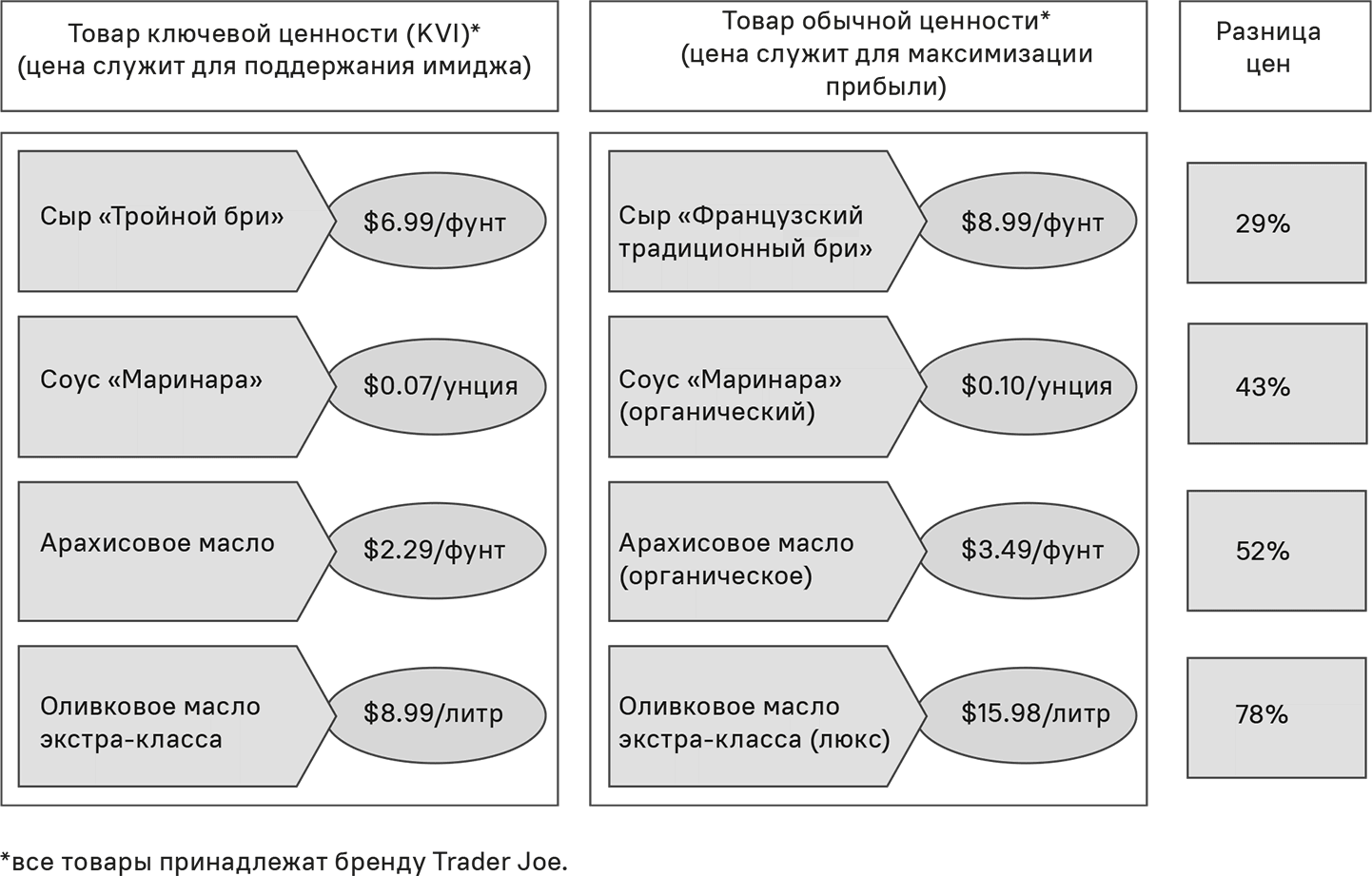

Дискаунтеры сталкиваются со следующей проблемой: им приходится включать в ассортимент достаточное количество более дорогих товаров, пытаясь увязать их наличие с уже сложившимся ценовым имиджем. Стремясь сформировать благоприятный ценовой имидж, классический ритейлер чаще всего устанавливает высокие цены, но при этом выборочно использует и более низкие цены, а дискаунтерам приходится продавать товары в основном по низким ценам. В то же время им нужны товары с более высокими ценами, чтобы общая маржа оставалась на разумном уровне. Ценовая дифференциация и комбинированные методики ее расчета реально применяются на практике, что показано на примере компании Trader Joe (рис. 13.4).

Иными словами, даже дискаунтеры не могут вести деятельность, не имея в ассортименте продуктов с более высокой маржой [34]. Поэтому они всё чаще используют более дорогие бренды премиум-магазинов, например, линейку Gourmet компании ALDI или линейку Deluxe от LIDL.

В сравнении с обычными магазинами эти премиальные бренды предлагают потребителям более высокое качество, удовлетворение изысканных потребностей, а также эмоциональную и символическую ценность своих товаров. Это способствовало увеличению доли рынка премиальных брендов в Германии с 9,2 до 14 % за 2007–2017 годы – в основном за счет других известных компаний, которые постепенно сдавали свои позиции [35, 36].

Тем не менее улучшать ценовой имидж за счет скидок следует крайне осторожно. Если расхождение между скидками и обычными ценами становится слишком большим, возникает опасность того, что восприятие цен и доступности товаров с точки зрения потребителя перестанет совпадать. Магазин может восприниматься как очень доступный и дешевый в отношении временно уцененных товаров, но не слишком доступный или привлекательный в отношении товаров по обычным ценам. Охотники за скидками выбирают подобные магазины в качестве излюбленной мишени, создавая тем самым угрозу их деятельности, что подтверждается эмпирическими данными [28, 37].

В розничной торговле роль товаров ключевой ценности почти везде воспринимается как ориентир для ценообразования. В итоге ассортимент делится на три различных вида товаров, для каждого из которых используют свой механизм ценообразования. Ключевые стоимостные позиции или целевые товары оказывают наибольшее влияние на восприятие цены. Именно цены на эти товары сравнивают покупатели, и эти же товары влияют на частоту покупок. Критическим фактором в ценообразовании на эти товары является точное знание цен конкурентов и быстрая реакция на изменение этих цен – практически в режиме реального времени, а также дифференциация цен по районам и регионам в зависимости от конкурентной ситуации на территории, обслуживаемой конкретным магазином. Типичным примером таких товаров является молоко: за исключением некоторых фирменных марок, основную часть дохода от молока получают по единой цене. По аналогии с ценами на бензин, которые также различаются по регионам, ритейлер не может позволить, чтобы его цена на молоко заметно отличалась от цен соседних конкурентов.

Рис. 13.4. Разница в ценах между товарами ключевой ценности и эксклюзивными товарами бренда Trader Joe's [33].

Чем сильнее рассматриваемый продукт напоминает сырьевые товары, тем сильнее давление конкурентов и тем уже в итоге разброс цен. Иными словами, дифференцировать цены на молоко очень трудно: продукт стандартизирован, наличие технических норм гарантирует однородное качество, и даже упаковки разных производителей практически идентичны.

Цена для товаров с фиксированной ценой назначается изготовителем, и в этом случае ритейлеру больше не нужно устанавливать цены самому. К этой группе относят товары, цены на которые регулируются нормативными актами, или товары, которые ритейлер продает по рекомендуемой розничной цене производителя (РРЦП). В зависимости от действующего законодательства в перечень товаров, подлежащих ценовому регулированию, могут входить газеты, журналы, книги, сигареты, а также лекарства, отпускаемые по рецепту. В эту категорию также входят товары, на которых владелец бренда напечатал цену или наклеил сверху ценник (например, на задней обложке книги). Эта методология экономит время ритейлерам, и ее широко используют в индустрии моды для брендированных товаров, которые продают в розницу. Однако следует соблюдать осторожность и не нарушать право ритейлера устанавливать цены самостоятельно, поскольку соглашения о фиксированных ценах могут противоречить антимонопольному законодательству [38]. Во избежание юридических проблем ритейлеру рекомендуется напрямую запросить цену у производителя с тем, чтобы избежать незаконных ограничений или запретов со стороны этого производителя. При этом в ценнике указывают предлагаемую или рекомендованную цену, а не обязательную.

Остальная часть ассортимента включает в себя дорогие товары для максимизации прибыли. Эти товары влияют на восприятие цен потребителями очень слабо, и при этом их трудно или даже невозможно сравнивать. Это относится к собственным брендам или эксклюзивным товарам. Во многих форматах розничной торговли при назначении цен для категорий товаров с большим количеством позиций следует учитывать соотношение цены и объема. Это позволяет ритейлерам извлекать максимальную выгоду от готовности платить на постоянной основе.

Назад: 13.1. Введение

Дальше: 13.3. Анализ