Вариант финансового будущего № 3. Тратьте больше, чем зарабатываете

Если вы не выберете вариант № 1 или вариант № 2 и не будете сначала платить себе, с большой вероятностью вас затянет в вариант будущего № 3. Для многих вариант № 3 – предложение, от которого нельзя отказаться. Такое предложение позволяет потреблять больше прямо сейчас и улучшить уровень жизни. К сожалению, в будущем такой подход гарантирует финансовые трудности.

Особое предложение

Финансовые трудности могут стать вашими!

Хотите испытывать финансовые трудности? Присоединяйтесь к нам! Миллионы людей уже сейчас пользуются проверенной формулой финансового хаоса. Вы тоже можете применять эту простую формулу и начать жить в стрессе, проблемах и финансовой неопределенности! Все это может быть вашим, если вы будете следовать простой формуле.

Расходы > Доходы

Правильно. Все, что нужно делать, – тратить больше, чем зарабатываете!

«После окончания учебы я сразу начал пользоваться этой формулой. Я купил новейший автомобиль, снял роскошную квартиру и начал жить как другие высокооплачиваемые юристы в моей фирме. Я тратил 100 000 долларов в год, а зарабатывал около 80 000. Конечно, формула сработала, и теперь я борюсь с финансовыми проблемами.

Билл Овердрафт, Долговая долина, Невада

Неважно, сколько вы зарабатываете.

Любой, кто пользуется этой формулой, будет испытывать финансовые трудности – мы гарантируем

Чтобы было еще веселее, поиграйте в игру «Догони соседей». Подождите, пока сосед (или приятель) купит что-нибудь, что не может себе позволить, а потом сделайте еще более крупную, более безумную покупку! Тот, кого первым выселят из дома, выигрывает!

Не откладывайте. Начните планировать кошмарное финансовое будущее прямо сейчас!

Не поддавайтесь этому соблазну – сначала платите себе и, что бы вы ни делали, не тратьте больше, чем зарабатываете.

Выбор варианта – за вами!

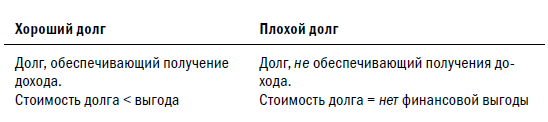

Хороший долг / плохой долг

Путешествие к финансовому изобилию начинается не после учебы, а в вузе. Именно там формируются хорошие (или дурные) финансовые привычки. Именно там вы принимаете решения, которые нагрузят вас ужасающим долгом или обеспечат прекрасное финансовое будущее.

Большинство студентов живут в долг. Однако долг – не всегда плохо. Большинство начинают именно с долга – оплачивают обучение, начинают бизнес или покупают первое жилье или недвижимость для сдачи в аренду. Главное – научиться различать долг, который помогает развиваться, и долг, который будет удерживать вас на месте.

Есть два типа долга: хороший и плохой. Плохой – долг, который не окупится в финансовом отношении. Примеры: кредит на покупку машины, использование кредитной карты для покупки чрезмерно дорогой дизайнерской обуви или просьба к брату или сестре дать вам несколько тысяч, чтобы установить плазменный телевизор над кроватью. Деньги, используемые на покупку всего этого, не вернутся. Во многих случаях, в особенности с машинами, эти вещи обесцениваются и нуждаются в ремонте, и вам придется тратить все больше.

Хороший долг – тот, который окупится сейчас или в будущем: ипотека на недвижимость для сдачи в аренду, оплата посещения мероприятия, которое поможет получить работу мечты, покупка принадлежностей, которые помогут показать ваш талант, или оплата посещения инвестиционного семинара, который станет началом пути к финансовой свободе. Хороший долг создает эффект в настоящем или в будущем, который превосходит текущие расходы.

Долг в любой форме – плохой или хорошей – опасен, если пользоваться им слишком интенсивно. Пока вы учитесь, важно научиться управлять хорошими долгами и минимизировать уровни плохого долга.

Минимизация плохого долга

Непрактично отказываться от плохого долга во время учебы. Покупка одежды и ремонт дыр в стенах, пробитых чрезмерно веселыми друзьями, нужны обязательно. Однако плохой долг может легко пробраться в вашу жизнь и быстро превратиться в гору последствий и ограничений. Составление бюджетов и избежание хаоса с кредитными картами – два наиболее удачных способа удержания плохого долга под контролем.

Составление бюджета

Нет верного способа управления деньгами во время учебы, и в целом эта тема очень нудна. Так что будем кратки. Важно иметь какую-либо бюджетную систему, которая работает именно для вас.

Люк:

На первом курсе слово «бюджет» мне мало что говорило. Семестры шли, мой долг рос, но я ничего не замечал. Нужно было решить загадку – куда уходили деньги. Я составил табличку с колонками, расписанными по месяцам, и рядами, расписанными по категориям затрат: учеба, отдых, жилье, транспорт и т. д. В начале месяца писал в каждой графе, какую сумму могу потратить. Следующий шаг – при каждой покупке задавать вопрос: «Можно чек?» Вскоре это вошло в привычку. Я брал чеки на все, начиная от платы за обучение и заканчивая мороженым. К концу месяца сортировал чеки, суммировал и записывал получившееся в табличку. На обновление бюджета каждый месяц уходило не более часа, однако шок от дурных финансовых привычек я преодолевал несколько месяцев. Я был удивлен тем, что расходы на развлечения и мобильник были в два раза больше прогнозируемых. Наличие бюджета позволило осознать, куда уходят деньги. Так я смог контролировать расходы и минимизировать плохой долг. Простая табличка стала вторым шагом к обеспечению финансового будущего – первым шагом было осознание ответственности.

Если вам не нравится просить чеки, носите блокнот и записывайте расходы. Да, вы будете выглядеть глупо, но через несколько недель сможете ответить на большой вопрос: «Куда уходят деньги?»

Бюджетирование – один из важнейших жизненных навыков. Немного труда, немного ошибок – и вы найдете систему, которая работает именно для вас. Если не начать процесс испытаний и ошибок до окончания учебы, во взрослой жизни несколько небольших ошибок в комбинации могут привести к банкротству. Мораль: если у вас нет системы бюджетирования, начните продумывать ее сейчас.

Слишком много кредиток

Вас, наверное, бомбардируют предложениями компаний, выпускающих кредитные карты. Этот невинный кусочек пластика может быть очень полезным, если вы хотите получить хорошую кредитую историю. Но будьте осторожны – он может стать эпицентром финансовой трагедии и кредитных проблем. Большинство студентов пользуются кредитными картами для набора плохих долгов. Взамен они вынуждены выплачивать проценты, иногда огромные. С другой стороны, если банк видит, что вы постоянно пользуетесь кредитной картой и регулярно выплачиваете проценты, он будет уверен в вашей способности выплатить кредит. Значит, в будущем банк скорее даст вам кредит – ипотеку на ваше первое жилье или иную недвижимость или кредит на старт новой компании. Кредитные карты могут стать вашими лучшими друзьями, но в то же время могут быть страшными врагами – все зависит от того, как вы ими пользуетесь.

Вот несколько советов, как умно пользоваться кредитной картой.

– Пользуйтесь картой лишь в том случае, если она вам нужна, – использование кредитной карты для покупки всякой всячины лишь затруднит управление ею и облегчит превышение бюджета.

– Выплачивайте проценты ежемесячно – оставьте заметку в ежедневнике, чтобы не забыть (если не сможете выплатить проценты к концу месяца, спросите себя, не была ли такая покупка чрезмерной).

– Выплачивайте каждый месяц минимальную сумму процентов – если вы не будете этого делать, ваша кредитная история будет в опасности и придется выплачивать пеню за просрочку.