Книга: Человек цифровой

Назад: Использование технологий для идентификации

Дальше: Когда банки перестанут воспринимать охват финансовыми услугами как благотворительность?

Несбыточная мечта: цифровая идентификация для каждого

Понятно, что торговля людьми – это проблема, связанная с отсутствием удостоверений личности. Злоумышленники, похищающие человека, первым делом уничтожают его документы. Вот почему нужно покончить с бумажными документами и создать систему цифровой идентификации. Как это сделать, располагая современными технологиями? Сегодня такого решения не существует.

Можно обсуждать грандиозные планы: например, берем биометрические данные младенцев и записываем их в реестре блокчейна, где эти данные будут храниться вечно и могут отслеживаться, – но все не так просто. Возможно, ваш аккаунт в Facebook – одно из самых надежных удостоверений личности, однако у большинства людей, нуждающихся в идентификации, скорее всего, нет профиля в Facebook. Можно говорить о том, как ООН запускает блокчейн-систему удостоверений личности на основе биометрических данных. Скорее всего, такие идентификаторы от ООН будут доступны всем, дешевы и смогут легко распространяться через мобильные сети. Можно поговорить и о том, удастся ли идентифицировать таким образом лиц без гражданства и что это будет значить. Можно затронуть вопрос, как может выглядеть структура юридической идентичности, в чем состоят связанные с ней проблемы, а также обсудить идею о публично-приватном партнерстве, которое помогло бы обеспечить работу этой структуры.

В конечном счете все это разговоры. Я всерьез надеюсь, что дело сдвинется с места, а пока закономерным итогом дня, проведенного в ООН за обсуждением этой проблемы, стал разговор, который я услышал тем утром в очереди на регистрацию. «Все это никак не связано с технологиями, вы же понимаете. Технологии позволяют решить проблему идентификации за одну ночь – но кто станет им доверять? Проблема в людях. Дело во властях и ответственности, которая должна наступать в случае ошибочной идентификации, – вот где проблемы. Решения для них нет».

Иными словами, технологии у нас есть. Уже несколько лет назад можно было разработать систему глобальной цифровой идентификации, но не хватило мотивации. Однако неспроста в мире существуют границы – чтобы разобщать людей. Создание глобальной системы, которая могла бы обеспечить быстрое пересечение границ и выдавать удостоверения личности, которые бы принимались и использовались повсеместно, – это мечта. Предположу, что мы надеемся воплотить ее в жизнь, ведь теперь у нас есть блокчейн-протокол. Однако когда я вижу заголовки вроде «Американцам проще путешествовать по Африке, чем самим африканцам», становится понятно, что проблема связана не с идентификацией, а с границами, бизнесом и коммерцией.

Могла бы биометрическая блокчейн-система с доступом через мобильные сети обеспечить удостоверением личности каждого человека и побороть рабство, похищение людей и сексуальную эксплуатацию? Нет. Хотя в соглашении ООН говорится о такой возможности. Когда-нибудь. Это несбыточная мечта, которую нам предстоит воплотить.

Глобальная ID-система быстро не сложится, хотя ООН называет ее одной из целей устойчивого развития. В рамках одного государства построить систему цифровой идентификации личности гораздо быстрее. Приведу несколько примеров: Аргентина, Эстония, Пакистан и Индия.

АРГЕНТИНА

«Национальный документ, удостоверяющий личность», или DNI, – это основное удостоверение личности граждан Аргентины, а также иностранцев, временно или постоянно проживающих на территории страны. Документ выпускается в виде карточки DNI tarjeta, ее выдают при рождении, обновляют в 8 и 14 лет. Карточка действительна везде, где требуется удостоверить личность, и необходима при голосовании. На лицевой стороне указываются имя, пол, национальность, дата рождения, дата выдачи, срок действия и номер транзакции, а также номер удостоверения личности, фото и подпись владельца. На оборотной стороне – адрес обладателя карты и отпечаток его правого большого пальца. Также на лицевую сторону DNI помещен штрихкод, а на обороте находится машиночитаемая информация. DNI – это еще и загранпаспорт, по нему можно пройти паспортный контроль при въезде в Аргентину, Боливию, Бразилию, Чили, Колумбию, Эквадор, Парагвай, Перу, Уругвай и Венесуэлу.

ЭСТОНИЯ

Эстонское удостоверение личности, ID-карта, выдается департаментом полиции и погранохраны. Все граждане Эстонии и лица, постоянно проживающие на территории страны, юридически обязаны получить такую карту по достижении 15 лет. На карте фиксируется следующая информация: полное имя владельца, пол, государственный идентификационный номер, криптографические ключи и сертификаты открытых ключей. Криптографическая подпись на карте обладает той же юридической силой, что и подпись от руки. Вот как можно пользоваться такой картой:

• в качестве удостоверения личности для эстонцев, путешествующих по ЕС и странам Шенгенского соглашения;

• в качестве государственного полиса медицинского страхования;

• в качестве идентификатора при доступе к банковским счетам с домашнего компьютера;

• для цифровых подписей;

• для электронного голосования;

• для доступа к государственным базам данных и проверки медицинских карт, налоговых деклараций и т. д.;

• для получения электронных рецептов.

ПАКИСТАН

Пакистанское национальное управление хранения персональных данных и регистрации (NADRA) было учреждено в 2000 году. Оно регулирует государственные базы данных и применяет статистические методы управления конфиденциальной базой данных о регистрации всех граждан Пакистана. Эта структура также отвечает за выдачу государственных удостоверений личности гражданам страны. Хотя гражданину Пакистана юридически необязательно получать такую ID-карту, она непременно понадобится для того, чтобы:

• голосовать;

• получить паспорт;

• приобрести в собственность транспортные средства и землю;

• получить водительские права;

• приобрести билет на поезд или на самолет;

• получить SIM-карту для смартфона;

• получать электроэнергию, газ и воду;

• оформить поступление в университет и другие учреждения дополнительного образования;

• совершать транзакции на крупные суммы.

Таким образом, эта карта жизненно необходима. В 2012 году NADRA ввело в обращение «интеллектуальные национальные идентификационные карты» (SNIC) – электронное удостоверение личности, оснащенное 36 уровнями безопасности. На карте (и, соответственно, в общей базе данных) фиксируется следующая информация: полное имя, пол (мужской, женский, трансгендер), девичья фамилия (для замужних женщин), номер карты, дата рождения, номер внутреннего паспорта, идентификационный номер семейного рода (клана), фактический адрес проживания, адрес постоянной регистрации, дата выдачи, дата истечения срока, подпись, фотография и отпечаток (большого) пальца.

ИНДИЯ

Крупнейшая в мире программа цифровой идентификации развернута в Индии в 2009 году и называется AADHAAR. Тогда же было основано Агентство по уникальной идентификации (UIDAI), которому поручили разработать двенадцатизначный уникальный идентификационный номер (AADHAAR) для каждого гражданина и резидента Индии. К апрелю 2016 года было выдано более миллиарда AADHAAR. Именно на этом этапе Национальная платежная корпорация Индии стала принимать AADHAAR, ведь он и разрабатывался для упрощения и ускорения электронной коммерции и транзакций между физическими лицами.

С тех пор как в январе 2009 года стартовал проект AADHAAR, UIDAI поставило своей целью обеспечить уникальным идентификатором всех граждан Индии. Идентификация производится на основе биометрической информации – отпечатка пальца и фотографии радужной оболочки глаза. Процесс регистрации довольно прост. После регистрации по AADHAAR легко можно подтвердить личность и быстро пройти проверку онлайн, это могут делать власти и другие организации (например, для открытия банковского счета). До участия в программе многие индийцы не имели возможности пользоваться банковскими услугами, государственной поддержкой и смежными услугами, требующими удостоверения личности.

Первый AADHAAR был выдан в 2010 году, после чего программа стала стремительно развиваться и охватила 93 % взрослого населения, 67 % детей и подростков в возрасте от 5 до 18 лет и 20 % детей – от новорожденных до пятилетних. В тринадцати из двадцати девяти индийских штатов AADHAAR охватывает более 90 % населения, в других тринадцати штатах этот показатель колеблется между 75 и 90 %. Иными словами, за шесть лет индийское правительство почти достигло своей цели – обеспечить всех граждан биометрическим удостоверением личности.

Это официальные данные. По информации Ujjivan Financial Services, одного из крупнейших игроков на рынке микрофинансирования, на 15 июля 2016 года 77 % клиентов компании имели AADHAAR. Иными словами, хотя официальные цифры завышены, можно не сомневаться: у большинства индийских граждан есть подобное удостоверение личности.

Чтобы все граждане начали пользоваться картой AADHAAR, ее нужно сделать обязательной. Этого до сих пор не произошло. Более того, споры по поводу ID-карты не утихают. По свидетельству крупного чиновника, «никому не может быть отказано в медицинском обслуживании из-за отсутствия AADHAAR», однако без биометрического удостоверения личности жить в Индии становится все сложнее. Во многих сферах AADHAAR является обязательным (например, при получении государственных дотаций и пособий). Все больше банков и компаний требуют номер AADHAAR перед тем, как приступить к работе с клиентом. Крупнейшие мобильные операторы – Airtel, Reliance Jio и Vodafone – используют AADHAAR вместо бумажного удостоверения личности (этот процесс называется eKYC).

Это целесообразно, поскольку при цифровой идентификации компании избегают дополнительных расходов, а также возрастает доверие к цифровой идентификации и точность аутентификации. По оценке индийского правительства, благодаря AADHAAR в период с 2014 по 2016 год удалось сэкономить более 27 000 кроров индийских рупий (чуть более $400 млн; с помощью AADHAAR граждане удостоверяли личность и получали пособия, субсидии и иные государственные выплаты). В то же время из единой базы данных было удалено 16 млн поддельных удостоверений личности, благодаря чему сэкономлено еще 10 000 кроров индийских рупий ($150 млн). Программа цифровой идентификации личности имеет большое значение, поскольку способствует распространению мобильных финансовых операций, а мобильный банкинг зависит от эффективности процесса eKYC.

AADHAAR – создание безналичного социума

Закон AADHAAR (целевое предоставление денежных и других субсидий, льгот и услуг) был принят в марте 2016 года. Как уже говорилось, он обязывает любого гражданина удостоверить личность по номеру AADHAAR для получения государственных субсидий, выплат и иных услуг. Также этим законом вводится единый платежный интерфейс (UPI) для мобильных устройств. Банковские счета в Индии пока мало распространены (то же относится к дебетовым и кредитным картам), и UPI введен с расчетом на то, чтобы обеспечить всех банковскими и финансовыми услугами.

UPI внедрила Национальная платежная корпорация Индии (NPCI), объединяющая все розничные платежные системы в стране, с целью трансформировать индийскую экономику и перевести ее на безналичные транзакции, чтобы электронные сделки между физическими лицами происходили так же легко и быстро, как обмен сообщениями в мессенджере. В частности, это поможет властям ограничить неподотчетные денежные операции, не облагаемые налогом (сейчас в стране на одного человека приходится всего шесть безналичных транзакций в год). Правительство стремится использовать смартфоны граждан в качестве оборудования для UPI. Рынок смартфонов в Индии растет быстрее, чем где бы то ни было в мире: уже сейчас мобильный телефон есть у более чем 350 млн индийцев, а к 2020 году обладателями смартфонов будут 700 млн человек.

Другой ключевой аспект UPI связан с операционной совместимостью, а именно с обеспечением межбанковских транзакций, которые помечаются UID – единым уникальным идентификатором. Система построена на базе протокола моментальных платежей – IMPS, работающего круглосуточно и без выходных. Но в отличие от IMPS, требующего, чтобы у обеих сторон были банковские реквизиты, в том числе номер счета и код, присвоенный финансовой системой Индии (IFSC), приложения с поддержкой UPI требуют лишь двенадцатизначный номер AADHAAR. Большинство индийских банков предлагают собственные приложения с поддержкой UPI – таково, например, приложение Pockets от банка ICICI. Подобные приложения обеспечивают P2P-платежи между клиентами, не имеющими счетов в банке ICICI. По данным сайта Mashable, UPI позволяет осуществлять платежи на сумму от 50 рупий (75 центов) до 100 000 рупий ($1500) за одну транзакцию и призван заменить все приложения, используемые для оплаты онлайн-покупок, счетов за электричество, при платежах по штрихкоду и при оплате обучения в университете.

Индийская идея о безналичном обществе далека от реальности

Выстроив систему биометрической идентификации и на ее основе платежную систему, индийское правительство в ноябре 2016 года внезапно (за одну ночь) запретило оборот купюр номиналом 500 рупий ($7) и 1000 рупий ($14). На эти банкноты приходится 86 % всех индийских наличных денег, и этот запрет вызвал хаос в стране.

Такой шаг в сторону демонетизации и перехода на безналичный расчет был сделан с целью ликвидировать сектор наличных платежей, не облагаемых налогами. Подобная практика способствует коррупции, обороту поддельных банкнот и может использоваться для финансирования терроризма. Это не первый акт демонетизации в современной Индии. Схожие меры принимались в 1946 году, а затем в 1978 году.

На этот раз цель – безналичная экономика. Это по-своему феноменально. Посмотрите на США и Европу, где отказ от наличности кажется фантастикой. В Индии это пытаются сделать реальностью.

Компании, занимающиеся цифровыми платежами (например, Paytm и MobiKwik), сообщают, что спрос на их услуги возрос на несколько сотен процентов и приблизил достижение целевых показателей роста на год и более. Движение к безналичному социуму опережает общую ситуацию в стране, ведь 85 % индийцев до сих пор не имеют смартфонов, живут в сельской местности и зависят от наличности.

Вот почему действия правительства породили множество сложностей:

Дипак Кумар, 22-летний охранник, зарабатывающий 7500 рупий в месяц, попытался открыть счет в отделении Государственного банка Индии в Нью-Дели, получив зарплату в старых купюрах. Банк отказал, предложив Дипаку вновь обратиться в январе. «Мне сказали, что обслуживают только имеющихся клиентов и в новых не нуждаются, – рассказывает Кумар и добавляет, что больше открывать счет он не попытается. – Безналичность выгодна большим людям, а таким, как я, от нее никакого толку».

Для тех, у кого уже есть счет в банке, ограничение доступа к наличности еще не повод переходить к цифровым платежам. Например, один индиец оплатил поход в общественный туалет чеком на 5 рупий (7 центов).

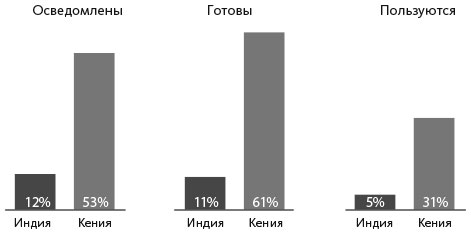

Bloomberg убедительно показывает, что лишь 5 % индийцев пользуются смартфоном для осуществления безналичных платежей и лишь 12 % в курсе, что это вообще возможно.

ОСВЕДОМЛЕННОСТЬ О ВОЗМОЖНОСТИ МОБИЛЬНЫХ ПЛАТЕЖЕЙ

Источник: Mastercard/Bloomberg

Предстоит еще долгий путь, однако удвоение количества пользователей Paytm с 115 млн в октябре 2016 года до 230 млн к июлю 2017 года демонстрирует, что ситуация меняется.

Назад: Использование технологий для идентификации

Дальше: Когда банки перестанут воспринимать охват финансовыми услугами как благотворительность?