Книга: Управляя рисками. Клиринг с участием центральных контрагентов на глобальных финансовых рынках

Назад: 9. Крах 1987 года, регулирование и центральные контрагенты

Дальше: 11. Пользователи и расчетные организации

10. Континентальная Европа: центральные контрагенты и стремительное развитие бирж

10.1. Изобилие акронимов

Меморандум о взаимопонимании и согласии, подписанный в марте 1996 года после краха банка Barings на курорте Бока-Ратон 49 биржами и расчетными палатами, показал, насколько фьючерсный и опционный бизнес вырос во всем мире после кризиса 1987 года.

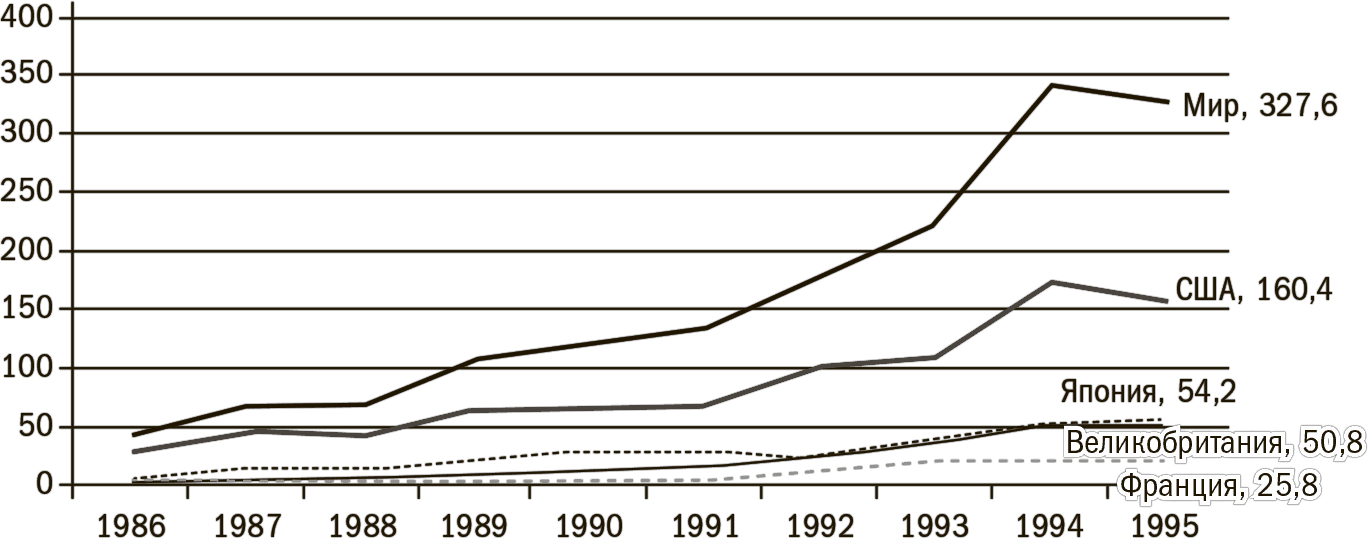

Либерализация, отмена регулирования и потребность инвесторов в защите от рыночной турбулентности способствовали распространению опционных и фьючерсных бирж. Как показано на рис. 10.1, доля США в деривативах, выставляемых на торги на организованных биржах, упала с более чем 75 % в 1986 году до менее чем 50 % в 1995 году. LIFFE в Лондоне явилась одним из первых примеров этой тенденции, начав деятельность в 1982 году, почти через три года после отмены валютного контроля в Великобритании.

По Европе, особенно континентальной, прокатилась эпидемия акронимов. Среди первых стран, которые отреагировали на перемены, была Франция, где общее стремление к модернизации финансовых рынков и их инфраструктуры охватило и левых, и правых. Планы создания новой фьючерсной биржи вынашивались социалистическим правительством и продвигались министром финансов Пьером Береговуа для финансирования быстро растущего государственного долга.

MATIF1 была открыта для торгов фьючерсами в 1986 году, MONEP2, французский рынок опционов, – в сентябре 1987 года. К этому времени правительство страны сменилось. Хотя президент-социалист Франсуа Миттеран оставался у власти, страна проходила через два года политического «сожительства», в ходе которого правоцентристское правительство во главе с премьер-министром Жаком Шираком активно продвигало финансовые рынки. В 1987 году правительство Ширака приняло закон о реформировании фьючерсных рынков с целью объединить биржи по торговле сырьевыми товарами и финансовыми фьючерсами.

В 1988 году настала очередь Швейцарии, где была открыта биржа SOFFEX3, на 40 % принадлежащая трем ведущим биржам страны (Цюрихской, Женевской и Базельской) и на 60 % – пяти крупнейшим банкам при поддержке Швейцарского национального банка и правительства в Берне.

Рисунок 10.1. Финансовые деривативы, обращающиеся на организованных биржах, годовой оборот подсчитан в условных основных суммах, трлн долл., за период 1986–1995 гг.

Источник: Банк международных расчетов (1997): «Клиринговые соглашения по торгуемым на биржах деривативам», Базель, Швейцария.

Германия выступила в конце 1980-х годов, когда новое законодательство сняло многие ограничения фьючерсной торговли, установленные Законом о биржах и биржевых сделках (Börsengesetz) от 1896 года. Немецкая срочная биржа (DTB) начала торги деривативами в Германии в январе 1990 года, и оборот быстро вырос после скромных итогов первого года. Биржа, принадлежавшая 17 банкам, возглавлялась активным и амбициозным председателем Рольфом-Эрнстом Брюйером, старшим администратором Немецкого банка. Герр Брюйер, которого во Франкфурте называли Mr Finanzplatz4, был ярым сторонником продвижения финансовых услуг в Германии.

Биржи приняли различные методы торгов и разные подходы к клирингу финансовых деривативов. Биржа MATIF последовала примеру LIFFE и крупных бирж, торговавших деривативами в Чикаго, и выбрала голосовую торговлю, в то время как SOFFEX и DTB с самого начала приняли электронные технологии.

Биржи MATIF и MONEP создали свои собственные расчетные палаты с использованием технологий, приобретенных у ICCH и отработанных лондонской клиринговой палатой в Австралии.

Центральный контрагент MATIF назывался Парижская расчетная палата по сделкам с финансовыми инструментами (CCIFP). Она развилась из системы, использовавшейся Сиднейской фьючерсной биржей, и начала работать с небольшим штатом в 10 человек. Операции MONEP проходили клиринг в Обществе компенсации опционных рынков (Société de Compensation des Marchés Conditionnels), которое, как и MONEP, было участником фондовой биржи SBF (Парижская биржа).

Как было описано выше, LIFFE использовала систему управления рисками центральных контрагентов, позаимствованную у ICCH, которая с 1982 года принадлежала основным коммерческим банкам Великобритании (с биржей ее больше не связывали никакие акционерные взаимоотношения). С другой стороны, биржа LIFFE управляла своей расчетной системой TRS/CPS (Система регистрации торговых сделок / Система обработки клиринговых операций), которая была разработана биржей и отличалась по происхождению и техническим характеристикам от австралийского варианта ICCH, используемого на биржах MATIF и MONEP.

Создатели же SOFFEX поручили консультанту Артуру Андерсену разработку полностью интегрированной системы торгов и клиринга. В 1985 году комитет банкиров и официальных лиц, отвечавших за создание биржи, отверг идею использовать системы, уже предлагавшиеся шведской компанией ОМ и лондонской ICCH5.

В 1987 году, еще до открытия SOFFEX, основатели DTB начали переговоры со швейцарской биржей по поводу использования ее технологии, созданной Артуром Андерсеном. Вскоре после того как биржа SOFFEX начала торги, биржа DTB приобрела такую лицензию. Хотя немецкие и швейцарские биржи находились в разных юрисдикциях по обе стороны границы Европейского сообщества и каждая добавила свои спецификации в систему, разработанную Артуром Андерсеном, они интегрировали технологии торгов и клиринга. Их общая технология стала основой для более тесных связей в будущем.

В отличие от ICCH, которая была учреждена давно и обслуживала целый ряд рынков, центральные контрагенты континентальной Европы шли в кильватере своих бирж, и в тот момент, когда они попытались расширить свой бизнес, биржи подверглись комплексному и разнообразному давлению, не только экономическому.

10.2. Европейский союз, Валютный союз и единый рынок Европы

9 ноября 1989 года рухнула Берлинская стена. В течение следующих двух лет произошли ликвидация коммунизма как политической силы, распад Советского Союза и объединение Германии.

Получив большую поддержку в 1980-х годах, рыночный капитализм, политика либерализации и отмены избыточного регулирования теперь, как казалось, властвовали безраздельно. Мотив получения прибыли стал мировой нормой, что давало огромный стимул к приватизации и подрыву таких веками почитаемых понятий, как взаимный фонд и совместное владение. Параллельная революция в области информационных и телекоммуникационных технологий упростила и удешевила коммуникацию между странами и континентами. У инвесторов появилось больше возможностей для перемещения капитала по всему миру в поисках большей прибыли, чем когда-либо со времен 1914 года. И гораздо более быстрой. Началась новая эпоха – глобализации.

События конца 1980-х годов дали новый импульс стремлению инвестиционных банков США к расширению за границей. Они сделали значительные инвестиции в Лондоне после «Большого взрыва» в октябре 1986 года – дерегулирования финансовых рынков Великобритании – с целью использовать Сити в качестве базы для международных сделок в Европе. Они столкнулись с фрагментированной средой посттрейдинга, которая оказалась гораздо более дорогостоящей, чем дома, в Америке. Вследствие этого в 1990-е годы они все упорнее стремились добиться снижения затрат от поставщиков услуг финансовой инфраструктуры.

Политически Европа отреагировала на геополитическую революцию 1989–1991 годов, поднажав с амбициозными планами большей интеграции. В декабре 1991 года лидеры Европейского экономического сообщества завершили трудные многомесячные переговоры в Маастрихте на юге Голландии подписанием соглашения о существенном изменении Римского договора, на котором основывалось ЕЭС. Они договорились превратить Европейское экономическое сообщество в Европейский союз на основе экономического и валютного объединения. Четыре года спустя лидеры ЕС на саммите в Мадриде окрестили свою единую валюту «евро» и установили дату, 1 января 1999 года, с которой все члены ЕС, решившие принять участие в проекте, должны были прекратить обращение своей валюты и перейти на единую денежную политику. В 1999 году 11 из тогда еще 15 стран Евросоюза вошли в еврозону. Три года спустя евро стал полноценной валютой: 12 стран ввели в обращение банкноты и монеты евро.

Сторонники экономического валютного объединения видели в нем логичный результат процесса интеграции, который шел в ЕС.

Некоторые страны – члены ЕС обязались удерживать свои валюты в узких диапазонах колебаний с помощью механизма валютных курсов (ERM). Созданный в 1979 году с целью ускорения экономического роста и занятости, этот механизм имел свои недостатки. Он страдал от случайных, разрушительных, спекулятивных атак; некоторые из них вынуждали проводить в выходные дни перегруппировку «центральных ставок», определяющих отношения валют членов ERM друг к другу. Огромная волна спекуляций в сентябре 1992 года спровоцировала выход из ERM фунта стерлингов и итальянской лиры. Кризис и продолжавшиеся волнения вокруг курса французского франка к немецкой марке в течение 11 месяцев до августа 1993 года дали мощный импульс для развития рынков финансовых фьючерсов в Европе.

Когда был заключен Маастрихтский договор, ЕС уже задействовал программу по слиянию экономик 12 стран – членов ЕС в единый рынок. Но программа формирования единого рынка была сосредоточена главным образом на товарах. Финансовая либерализация была неравномерной, и часто ей препятствовало протекционистское поведение государств – членов в Совете министров ЕС.

Правда, существовал раздел законодательства, называемый Директивой об инвестиционных услугах (ISD). Утвержденная в 1993 году и введенная в 1996 году ISD должна была создать общеевропейские правила для финансовых рынков ЕС. Но это был компромисс, достигнутый в ходе переговоров, поскольку правительства многих стран-членов были готовы защищать национальные финансовые секторы и их интересы любой ценой.

ISD позволяла регулируемым рынкам предлагать удаленный доступ инвестиционным фирмам из других стран – членов ЕС для оказания определенных финансовых услуг. Данный «единый паспорт» был очень выгоден для трейдеров и бирж, использующих электронную торговлю на экране, например для DTB. Эта директива также давала авторизованным инвестиционным фирмам возможность удаленного доступа к клиринговой и расчетной системам. Но поскольку посттрейдинговая инфраструктура оставалась нерегулируемой на европейском уровне, государства-члены могли ограничить доступ к ней через границы государств.

В самом деле, директива содержала много лазеек – например упустила из виду покрытие товарных деривативов, – и ее реализация шла медленно. В основу ISD был заложен принцип взаимного признания. Это означало, что разрешение, выданное инвестиционной компании национальным, или «домашним», контролером, дает ей право вести торги или «импортировать» свои услуги на всей территории ЕС. Но взаимное признание постоянно подрывалось плохо замаскированными протекционистскими положениями, которые позволяли иностранному или «принимающему» государству навязывать свой порядок ведения дел.

Финансовые рынки и поставщики услуг инфраструктуры получали противоречивые сигналы. Подготовка к валютному объединению набирала темпы с 1996 года и действовала как стимул для интеграции и консолидации среди бирж и центральных контрагентов в Европе. Но в политике ЕС отсутствовало осознание того, что финансовую инфраструктуру Европы следует направлять к интеграции и консолидации в масштабах всего континента, как это происходило на рынке ценных бумаг США с середины 1970-х годов.

Поскольку политика ЕС была несовершенна, в 1990-е годы топ-менеджеры финансовой инфраструктуры в Европе столкнулись с важными стратегическими вопросами. Специфические проблемы отрасли указывали на необходимость более тесной интеграции и консолидации. Быстрый рост товарооборота, рост конкуренции и упор на безопасность и управление рисками после кризиса 1987 года и краха банка Barings потребовали увеличения расходов на информационные технологии. В то же время нарастало давление со стороны американских инвестиционных банков на европейских поставщиков инфраструктурных услуг с требованием сократить расходы. Оказавшись между двух огней (требований снизить цены и увеличить капитальные расходы), биржи Европы и операторы центральных контрагентов надеялись сэкономить на масштабах.

Бюджеты были небезграничны, несмотря на значительный рост оборота. Следовало ли направить финансирование на технологическое развитие бэк-офиса или же на технологическое обеспечение торговых операций? И как распорядиться инвестициями, когда выбор сделан? Компьютеризация имела большое значение, но без эффективного управления IT-проекты могли в разы вырасти в цене, что имело бы катастрофические последствия.

Потребность в глобализации и интеграции в Европе была неоспорима. Должны ли были менеджеры бирж и поставщиков инфраструктурных услуг искать решения в пределах границ своих государств, где правила игры были понятны? Или стоило предвосхитить формирование единого рынка и введение единой валюты, хотя этот процесс еще только начался и такие важные вопросы, как налогообложение и национальные законы, по-прежнему находились под жестким контролем национальных органов управления?

Но что все эти факторы означали для структур компаний? Способствовала ли интеграция повышению эффективности? И если да, то было ли правильным решением создание вертикальных структур, связывающих различные звенья цепочки операций, начиная от размещения заказа через торги и кончая завершением сделки? Или разумнее было интегрировать деятельность на различных стадиях торгов горизонтально, по функциям, сначала внутри европейской юрисдикции, а затем за ее пределами?

Наконец, как сказалось это финансовое и геополитическое давление на системе корпоративного управления? Более конкурентоспособные условия, которые возникли после кризиса 1987 года, контрастировали со «щадящей» средой, в которой существовали многие европейские биржи и инфраструктуры в конце 1980-х годов. Отказ от статуса взаимного фонда стал для компаний одним из способов приобретения дополнительных инвестиций. Но, выбирая этот способ, как могли они удовлетворить и пользователей, и акционеров, не говоря уж о политиках и регулирующих органах, которые в конце ХХ века проявляли все больший интерес к функционированию финансовой сферы?

Самым очевидным и самым простым вариантом для бирж и поставщиков услуг финансовой инфраструктуры была экономия за счет увеличения масштабов благодаря консолидации операций в своей стране. Такая тенденция проявилась в Германии и Франции. Но в 1990-е годы компании начали активно изучать возможности повышения качества услуг и снижения издержек по международным операциям. Международные контакты между компаниями стали частыми, порой излишне интенсивными и даже лихорадочными, однако сторонний наблюдатель, оценивая события в постттейдинговом секторе Европы в 1990-е годы, мог легко сделать вывод, что в итоге гора родила мышь.

И все же в 1990-е годы были проведены две значительные корпоративные реструктуризации, которые оказали влияние на центральных контрагентов континентальной Европы. Швейцарская и немецкая биржи деривативов объединились в Eurex, международную систему электронной торговли с вертикально интегрированной структурой. На несколько лет Eurex стала крупнейшей биржей деривативов в мире.

Во Франции биржи страны были объединены в рамках единого холдинга с горизонтальной структурой: услуги по клирингу рынков наличных и деривативов были сосредоточены в Центральном клиринговом банке (BCC) – центральном контрагенте, который позднее был переименован в Clearnet и стал претендовать на более глобальную роль в Европе.

Маневры, которые привели к столь несхожим последствиям, проводились на фоне неистовой борьбы европейских биржевых групп, по мере того как введение евро с 1 января 1999 года из возможного делалось вероятным, а затем и неизбежным.

Далее в данной главе рассматривается, как Clearnet и Eurex возникли в результате взаимодействия пяти компаний в Европе: MATIF и SBF во Франции, SOFFEX в Швейцарии и DTB с родительской группой Deutsche Börse в Германии, при этом CME играла вспомогательную роль за кулисами. Действия и позиция трех сильных игроков – руководителей MATIF, Парижской фондовой биржи SBF и Deutsche Börse – оказали большое влияние на развитие событий.

10.3. Три биржевых лидера

Некоторые люди сразу отождествляются с компанией, которой они руководят. Другие вынуждены упорно трудиться, прежде чем их заслуги будут признаны. Жерар Пфовадель, председатель и исполнительный директор MATIF, принадлежит к первому типу.

В 1985 году Пфовадель, высокопоставленный чиновник французского Министерства финансов, занимался разработкой законодательства, которое способствовало появлению MATIF. Три года спустя он легко и естественно перешел с должности главы подразделения министерства по финансовым рынкам на пост председателя и CEO фьючерсной биржи Франции с намерением сделать ее важнейшим рынком деривативов в Европе.

Выпускник Национальной школы по подготовке руководящих кадров (École Nationale d’Administration), Пфовадель принадлежал к финансовой и политической элите Франции. Жена-американка помогала этому общительному руководителю чувствовать себя как дома по обе стороны Атлантики.

«Очень умный и эрудированный человек» – так отзывался Лео Меламед о своем французском друге6. Пфовадель нацелил MATIF на программу расширения как в своей стране, так и на международной арене.

В 1988 году MATIF использовала в своих интересах законодательство Франции о фьючерсном рынке от 1987 года и приобрела товарные биржи Парижа, Лилля и Гавра, изменив свое полное название на Французскую срочную международную биржу (Marché à Terme International de France, аббревиатура сохранилась). Она приобрела первых зарубежных членов и стала предлагать новые продукты, помимо фьючерса на французские облигации Notionnel, с которого она так успешно начинала. В следующем году Пфовадель объявил о своем плане объединения биржи, работавшей по принципу голосовой торговли, с GLOBEX, платформой электронных торгов, разработанной CME и NYMEX и действующей после закрытия бирж. В январе 1993 года биржи MATIF и DTB заключили соглашение о сотрудничестве в области маркетинга, операций и стратегии развития, таким путем объединив французские и немецкие фьючерсные рынки в рамках подготовки к Европейскому валютному союзу.

Пфовадель также не пренебрегал проблемами посттрейдинга. Он стал председателем Центрального клирингового банка после того, как MATIF в 1990 году приобрела клиринговую палату по товарным фьючерсам. Два года спустя MATIF заменила первоначальную клиринговую систему, базировавшуюся на австралийской технологии ICCH, на внутреннюю систему, основанную на цифровом оборудовании.

Оборот заметно возрос. В 1989 году биржа MATIF расширила торговое пространство вдвое. В июне 1991 года, через четыре месяца после своего пятилетия, биржа продала свой стомиллионный контракт.

И это был пик развития MATIF. Не то чтобы биржа замедлила движение – она продолжала расти, расширяя свою сферу торгов, добавляя новые контракты, и выходила на другие биржи. Некоторое время биржа MATIF могла претендовать на четвертое место по величине среди бирж деривативов. Но LIFFE в Лондоне препятствовала попыткам биржи MATIF развить торговлю фьючерсами на основе нефранцузских финансовых инструментов. Кроме того, сначала во Франции, а затем в Германии новые руководители возглавили другие биржи, которые ограничили пространство для маневра Пфоваделя.

Биржа MATIF утратила свою независимость в конце 1997 года (об этом подробнее ниже), став дочерней компанией Парижской биржи SBF, оператора Парижской товарной биржи и опционного рынка MONEP. Через четыре месяца после поглощения биржи Пфовадель ушел в отставку с постов председателя и CEO MATIF, и его сменил Жан-Франсуа Теодор, председатель и CEO Парижской биржи SBF, который добавил к своим постам еще и должность в MATIF.

Теодор был назначен председателем и исполнительным директором SBF в 1990 году. При беглом просмотре резюме Пфоваделя и Теодора кажется, будто они близнецы. Оба были выпускниками Национальной школы по подготовке руководящих кадров. Оба перешли на биржу из Министерства финансов Франции – того государственного ведомства, которое в конце 1980-х годов выделило деньги на модернизацию финансовых рынков Франции.

Но у Пфоваделя и Теодора были разные характеры. Теодор был скорее усердным незаметным тружеником, славившимся способностью работать по многу часов. Скромный человек, говорящий по-английски с французским акцентом, он мог показаться неуверенным в себе. С его средиземноморским типом внешности и помятым костюмом он больше походил на Коломбо, итальяно-американского детектива (и жертву портновского искусства) из сериала-долгожителя, чем на «повелителя вселенной». Но с первых же дней работы в SBF Теодор проявил себя как способный тактик, дальновидный стратег и блестящий финансовый организатор.

Было легко недооценить Теодора, и многие поплатились за это. Мастер отсрочек и умышленных недомолвок, он умел, когда требовалось, действовать смело и быстро, чтобы добиться своей цели. Он провел свою группу через ряд слияний, приобретений и ликвидаций, сначала во Франции, а затем за ее пределами, что привело в 2007 году к созданию NYSE Euronext, первой трансатлантической биржевой группы. Финансовые маневры Теодора принесли большую прибыль акционерам после преобразования биржи из взаимного фонда в акционерное общество в 2001 году. Благодаря своим достижениям Теодор стал долгожителем среди руководителей европейских бирж, уйдя на пенсию с должности заместителя CEO NYSE Euronext в 2009 году в возрасте 63 лет.

Бизнес, за который пришлось взяться Теодору, был в другом состоянии, чем недавний «стартап» Пфоваделя. Для Пфоваделя посттрейдинговая структура и информационные технологии стояли в ряду многих вопросов, требовавших решения. Отчасти из-за стечения обстоятельств, отчасти благодаря личной склонности, в списке приоритетов Теодора они стояли гораздо выше. Операционная сторона деятельности биржи требовала ремонта. Технические сбои, в особенности в области торгов и расчетов по зарегистрированным ценным бумагам, приводили к задержкам и блокировке торгов. Эти трудности нарастали в нестабильных условиях 1987 года.

«После 1987 года возникли серьезные сложности, особенно во Франции, – вспоминал Теодор7. – Иногда терялись ценные бумаги, были трудности с поиском счетов. Документы и записи не были потеряны физически, так как во Франции применялась электронная система архивации. Но расчеты выполнялись с большим опозданием. В особенности после кризиса 1987 года в брокерских отделах обработки документации царил хаос. Накопился комплекс проблем, и нам пришлось много работать, чтобы навести порядок».

К счастью для Теодора, уже началось улучшение инфраструктуры. SBF и центральный депозитарий ценных бумаг Sicovam (Société Interprofessionelle pour la Compensation des Valeurs Mobilières) вместе работали над системой Relit8, которая должна была сочетать в себе подтверждение заказа, приведение в соответствие и урегулирование расчетов по акциям и облигациям, выставляемым на торги на фондовом рынке Парижа. Необычным было то, что эта система поставки против оплаты включала в себя центрального контрагента. Сделано это было для того, чтобы справляться со сложными французскими практиками расчетов по ценным бумагам, которые в то время включали в себя урегулирование с интервалами в одну, две недели или даже месяц в зависимости от типа выставляемых на торги ценных бумаг. Центральный контрагент Relit, который назывался ISB, был необходим для страховки от риска контрагента при долгосрочной схеме расчета. Это был первый центральный контрагент по ценным бумагам в Европе – весьма своевременное нововведение. Он хорошо взаимодействовал с электронными торговыми площадками того типа, которые использовала Парижская электронная биржа.

Система Relit была успешно запущена в октябре 1990 года. ISB начала работать постепенно, опираясь на технологии, разработанные NSCC, американским центральным контрагентом для ценных бумаг. В ноябре 1990 года система обрабатывала небольшую часть акций рынка, а через год – их подавляющую часть.

Благодаря ISB Парижская фондовая биржа оказалась наиболее передовой в Европе именно с точки зрения своего центрального контрагента для ценных бумаг. Это сослужило Теодору добрую службу в конце 1990-х годов и помогло проложить путь к консолидации французских рынков ценных бумаг и деривативов: слияние происходило на его условиях и в основном на базе новых технологий.

События в Германии, где программа консолидации бирж и посттрейдинговой инфраструктуры внутри страны проводилась в начале 1990-х годов, также повлияли в итоге на перестройку финансовых рынков Франции под руководством Теодора.

Немецкая срочная биржа (DTB) была в переходном состоянии, когда Пфовадель и Йорг Франке, генеральный директор DTB, подписали договор о сотрудничестве в январе 1993 года. Под руководством Рольфа Брюйера в 1992 году банки Германии решили образовать единое юридическое лицо путем консолидации своих активов на Франкфуртской фондовой бирже – крупнейшей в стране – с их долей в DTB и Немецком кассовом союзе (DKV), то есть немецком центральном депозитарии. Образовавшаяся группа, Deutsche Börse AG, была закрытым внебиржевым акционерным обществом и принадлежала главным образом банкам, но при этом небольшие независимые региональные фондовые рынки владели миноритарным пакетом акций размером в 10 %. Слияние вступило в силу в январе 1993 года.

Следующим шагом Брюйера в марте 1993 года был «переворот» в верхушке вновь созданной биржи Deutsche Börse. В результате на биржу в июле того же года пришел Вернер Зейферт, 44-летний руководитель правления швейцарской страховой группы, и стал генеральным директором франкфуртской биржевой группы.

Зейферт – третий из этой героической команды, сформировавшей клиринг с участием центрального контрагента в континентальной Европе в 1990-е годы. Он приобрел опыт, работая консультантом в McKinsey, обладал быстрым, логическим и мощным умом. Зейферт изучал теорию игр в университете, увлекался джазом и умел играть на электронном органе. В своей работе он использовал метод импровизации и командной работы, характерный для исполнения джазовой музыки. Он считал себя нешаблонным стратегическим мыслителем и часто проводил мозговой штурм с командой полных энтузиазма, молодых и преданных менеджеров, многие из которых были выпускниками «школы» McKinsey.

Однако у Зейферта имелись и недостатки. Ему не хватало дипломатизма и терпения, понимания культурной и исторической платформы руководителей в Великобритании и Франции. Он также не был силен в работе со СМИ.

Он ничего не знал о функционировании биржи, когда пришел работать на Deutsche Börse9, но быстро учился. Зейферт смотрел на биржи трезво, «с производственной точки зрения», и намеревался упростить их операции. Он делал вложения в наилучшие имеющиеся технологии на том основании, что биржа – бизнес с фиксированными расходами, где, как только в наращиваемую систему сделаны первоначальные инвестиции, прибыль с каждым клиентом только возрастает10.

Еще одно его важное открытие состояло в том, что операторы бирж могли получать огромную прибыль за счет вертикальной интеграции биржевой торговли и клиринга, а в случае рынка наличных расчетов – за счет вертикальной интеграции расчетов и депозитарного хранения. Он не верил в управляемые пользователями сервисы, утверждая, что клиенты также получают выгоду, когда «коммерческие» операторы используют вертикальную интеграцию.

10.4. Корпоративное маневрирование во Франции

Биржи DTB и MATIF договорились приступить к осуществлению своего соглашения о сотрудничестве до конца 1993 года. Срок прошел, но дискуссии продолжались.

Такие сроки часто не соблюдались, поэтому новость никого не удивила. MATIF искала другие возможности. После долгой задержки в 1993 году вступила в строй приобретенная MATIF версия платформы GLOBEX, разработанной на CME. По словам Франсуа-Ги Амоника, заместителя управляющего директора MATIF, биржа MONEP также обратилась к MATIF, чтобы выяснить, не стоит ли принять ее систему, чтобы заменить систему, используемую ее центральным контрагентом11.

Дискуссии продолжались в 1994–1995 годах. Хотя ни к какому решению они не привели, но побудили MATIF пересмотреть механизм своего центрального контрагента и понять, что его можно усовершенствовать. Дальнейшие переговоры между DTB и MATIF в 1994–1995 годах велись на предмет того, сможет ли французская биржа использовать систему торгов DTB. Амоник вспоминает, как биржа MATIF отправила 10 человек во Франкфурт, чтобы найти способ раздробления интегрированной структуры торговли и клиринга DTB. Работа в этом направлении была прервана в апреле 1996 года, когда DTB и MATIF отказались от планов более тесного сотрудничества.

Это был серьезный удар для Пфоваделя. Биржа DTB нашла в том же году нового партнера в лице SOFFEX, швейцарского рынка производных инструментов. Биржа MATIF осталась незащищенной, и Пфовадель был в слишком нестабильном положении, чтобы противостоять SBF.

Теодор пришел на биржу в 1996 году. Он предложил, чтобы MATIF, MONEP и SBF объединились, образовав единую компанию SBF Paris Bourse SA. Пфовадель настаивал на продолжении деятельности двух отдельных французских бирж, при этом MATIF сохраняла бы предпринимательскую независимость. Но Теодор был сильнее.

Биржа SBF имела пакет акций MATIF. Кроме того, постоянный рост торгов на MATIF пошел на убыль в 1995 году, когда число выставляемых на торги контрактов упало почти на четверть – до 70 млн с небольшим по сравнению с 93 млн в 1994 году. Биржа MATIF, сильно зависевшая от французских контрактов на процентную ставку, не могла не пострадать при введении евро.

Тем временем Теодор успел объединить французские структуры расчетов по сделкам с ценными бумагами, рассматривая этот шаг как часть долгосрочной стратегии по консолидации финансовой инфраструктуры в стране. Биржа SBF имела небольшую долю в Sicovam, центральном депозитарии ценных бумаг (ЦДЦБ) Франции. В 1993 году Теодор стал председателем Sicovam и использовал свое положение для продвижения «технической консолидации», которая предусматривала приобретение Sicovam бизнеса по расчетным операциям, принадлежащего Банку Франции, при этом Центральный банк приобретал взамен 40 % акций расширенного ЦДЦБ. В рамках сделки Sicovam инициировал разработку RGV12, высокоскоростной системы Relit для осуществления крупных сделок с расчетами в режиме реального времени, которая была связана с системой расчетов Центрального банка, работающей в таком же режиме. Система RGV начала функционировать в феврале 1998 года.

Изменения в Sicovam привели к совпадению интересов Теодора и Жана-Клода Трише, главы Банка Франции. Теодор убедил Трише, что появление единого поставщика услуг по клирингу и расчетам пойдет на пользу французскому финансовому сектору.

Поэтому биржа SBF стала лидером среди финансовых рынков Франции, в то время как биржа MATIF после неудачных переговоров с DTB осталась без обновленной трейдинговой системы. MATIF подумывала теперь о Новой системе котировок (NSC), электронной системе торгов, разработанной SBF для Парижской фондовой биржи и используемой с 1995 года.

Любые планы MATIF по принятию системы NSC подразумевали расторжение соглашения с CME по использованию системы GLOBEX. Амоник отправился в Чикаго, чтобы обсудить этот вопрос, и узнал, что CME разрабатывает новую систему Clearing 21. CME также хотела обновить свою систему торгов.

«В декабре мы вышли с идеей обмена технологиями, – объясняет Амоник. – И переговоры продвигались очень быстро». 24 января 1997 года биржа MATIF объявила о своем намерении принять вместо GLOBEX систему NSC Парижской фондовой биржи для совершения сделок после закрытия торгов и сотрудничать с Парижской фондовой биржей в обработке фьючерсов на индексы рынков ценных бумаг. Также было объявлено, что MATIF и CME вместе с Парижской фондовой биржей изучают возможности «будущих совместных усилий в области электронных и торговых систем»13.

Изучив возможности, в феврале 1997 года французская и американская биржи подписали протокол о намерениях. В июне 1997 года Парижская фондовая биржа SBF, MATIF и MONEP согласовали обмен технологиями с CME. Три французских рынка приняли систему центрального контрагента CME – Clearing 21, позволяющую согласовать принципы клиринга и предоставляющую участникам рынка общий доступ ко всем трем рынкам и клиринговым услугам. В свою очередь CME было разрешено принять систему торгов NSC. Биржи собирались внедрить новую систему во второй половине 1998 года.

Опыт показал, что система Clearing 21 не была идеальной для клиринга акций в Париже и потребовала больших затрат на адаптацию. Но обмен технологиями сыграл важную роль в стратегии Теодора по объединению бирж и инфраструктуры Франции.

10.5. Биржи Eurex и Clearnet

К тому времени определилась судьба биржи DTB. К концу 1996 года в Цюрихе была основана новая компания Eurex Exchange AG. Находившаяся в совместном владении бирж Deutsche Börse и Швейцарской биржевой группы (SWX), компания Eurex была корпоративной структурой, в которой DTB и SOFFEX объединились, создав первую международную биржу производных финансовых инструментов.

У SOFFEX и DTB всегда имелось много общего. Обе использовали электронную систему торгов, разделяли принцип интеграции торгов и клиринга, их компьютерные технологии также имели общее происхождение. Они постоянно обсуждали перспективу создания канала связи. Учредив биржу Eurex, оба партнера решили основывать торги и клиринг на бирже на оборудовании и ноу-хау DTB. Новая биржа начала торги как единая биржа в двух странах 28 сентября 1998 года, заменив DTB и SOFFEX.

Эффективность электронных торгов на бирже Eurex вскоре стала очевидна. В первый же год своего существования она стала второй в мире по величине биржей производных финансовых инструментов с 311 членами из 14 государств.

Новая биржа получила начальный импульс благодаря бирже DTB, которая в 1997 году отобрала рынок фьючерсных облигаций германского правительства у LIFFE. В 1999 году биржа Eurex была самой крупной биржей деривативов в мире. В ответ на это биржа LIFFE должна была в том же году модернизироваться и отказаться от голосовой торговли.

Какое-то время казалось, что запланированное открытие Eurex и движение в сторону консолидации бирж и их инфраструктур во Франции были первыми шагами на пути к более широкому объединению бирж и инфраструктур по всей Европе. По мере приближения к 1 января 1999 года вопрос о евро все чаще ставился на повестку дня в компаниях на всей территории ЕС.

В июне 1997 года биржа Deutsche Börse начала переговоры с французской фондовой биржей об электронном канале связи в преддверии объединения валют. В июле было заключено франко-германское соглашение о сотрудничестве по торгам европейских индексов акций. 17 сентября 1997 года группа, состоявшая из Deutsche Börse и швейцарской биржи SWX, представляющей Eurex, Парижская фондовая биржа SBF, MATIF и MONEP объявили о планах создания объединенного рынка деривативов с фиксированным доходом в качестве предпосылки к «полноценной интеграции, включающей рынок наличных»14.

Так называемый Евроальянс звучал внушительно. Партнеры объявили о «своем понимании того, что сотрудничество должно в конечном счете охватить все продукты и услуги: акции и облигации, наличные средства и деривативы, торги и клиринг». Это «повлечет за собой соединение торговых и клиринговых систем с общим интерфейсом, перекрестным членством, взаимным доступом, согласованием правил и норм, а также с взаимной договоренностью по клирингу».

В результате Евроальянс оказался отвлекающим маневром. Хотя партнеры продолжали строить планы, согласовывать меморандумы о взаимопонимании и выпускать пресс-релизы о прогрессе переговоров, но «общий виртуальный рынок» так и не был создан. Различия между главными действующими лицами были слишком велики. Определенную роль сыграли и события внутри Франции.

В тот же день, когда было объявлено о создании Евроальянса, Парижская фондовая биржа SBF сделала предложение бирже MATIF. Она уже имела 26 % ценных бумаг и 33 % голосов в MATIF. Незадолго до Рождества присоединение MATIF к Парижской фондовой бирже SBF было завершено на 100 %. С января 1998 года в группу SBF входили SBF, MATIF, MONEP и Объединение нового рынка (Société du Nouveau Marché) – биржа для небольших стартапов – а также их различные центральные контрагенты. Через четыре месяца Пфовадель ушел в отставку с поста председателя и CEO MATIF.

Теодор теперь мог сосредоточиться на сотрудничестве. Возможно, это покажется удивительным, но он перенес внимание на клиринг. Присоединение MATIF привело в группу SBF BCC – центрального контрагента с 30-летним опытом и статусом банка.

Сохраняя официальное название Центрального клирингового банка, BCC начал проводить клиринг как Clearnet. Таким образом, 6 ноября 1998 года он начал предлагать первичным дилерам государственных ценных бумаг Франции услуги центрального контрагента для наличных расчетов и фьючерсных продуктов, а также по контрактам об обратном выкупе ценных бумаг (РЕПО) сроком действия от одного дня до 18 месяцев. Среди своих преимуществ Clearnet выделяла возможность проводить клиринг ценных бумаг, обращающихся на бирже и вне ее, и связь с новой системой клиринга, работающей в режиме реального времени, – RGV, введенной Sicovam в феврале этого года.

1 июня 1999 года различные французские клиринговые палаты были объединены под знаменем ClearnetSBF SA в рамках широкомасштабной консолидации всех регулируемых рынков в группу SBF, которая была переименована в ParisBourseSBF SA.

С капиталом в 800 млн франков Clearnet стала юридически уполномоченной организацией для проведения клиринга на регулируемых рынках, как указано в Директиве об инвестиционных услугах ЕС. Она обрабатывала акции и облигации, фьючерсы на процентные ставки, на товары и опционы, фьючерсы на акции и индексы, контракты на опционы, облигации, обращающиеся вне биржи, и сделки РЕПО. Предложение Clearnet включало возможность усреднения маржи для различных классов активов, что могло снизить затраты инвесторов и повысить эффективность. Согласно заявлению ParisBourse, Clearnet должна была «стать центром общеевропейского клирингового органа, подобного NSCC/GCSS в США»15.

В заявлении о создании Clearnet как специализированного подразделения группы ParisBourse капитал указывался во французских франках, хотя евро уже был введен в качестве единой валюты в январе 1999 года. Но создание консолидированного поставщика клиринговых услуг для французского рынка было только первым шагом в осуществлении честолюбивых планов Теодора, выходивших за пределы национальных границ.

В 1990-е годы Теодор сначала собрал все биржи и центральных контрагентов Франции под одной крышей. Затем он начал выстраивать их в горизонтальную структуру. Упоминание клиринговых палат США в заявлении от 1 июля указывало на его намерение сделать выбор в пользу горизонтальных решений, чтобы упростить международную торговлю ценными бумагами и деривативами в новом едином валютном пространстве Европы.

Напротив, биржа Eurex стремилась использовать преимущества интегрированной платформы электронных торгов и клиринга в США, стране, в которой впервые появились финансовые фьючерсы, но торги до сих пор проводились в большинстве своем в ямах16.

Назад: 9. Крах 1987 года, регулирование и центральные контрагенты

Дальше: 11. Пользователи и расчетные организации