Книга: Управляя рисками. Клиринг с участием центральных контрагентов на глобальных финансовых рынках

Назад: 6. Лондонская продуктовая клиринговая палата

Дальше: Часть III. Годы становления

7. Полный клиринг в Северной Америке

7.1. Клиринговая ассоциация Миннеаполиса

В 1888 году, через три недели после того, как Лондонская продуктовая клиринговая палата открыла свой бизнес, ею было получено предложение из-за океана. Совет был извещен о том, что «ведущие мукомолы Миннеаполиса» предлагают проводить американские контракты на муку через новое клиринговое учреждение в Лондоне1.

Директора Лондонской палаты Герман Фортлаг и Бенджамен Табор начали переговоры с Гюнтером де Сен-Круа, представлявшим мукомолов из Миннесоты. Хотя эти переговоры закончились ничем, сам факт обращения продемонстрировал, с какой скоростью информация о клиринговой практике доходила с одного континента до другого в глобализированном мире конца XIX столетия.

Но, несмотря на это, европейский метод гарантирования контрактов, принятый на вооружение в Гавре и продолженный Лондонской палатой, в Соединенных Штатах не прижился. Согласно записи от 1896 года, дельцы Нью-Йоркской кофейной биржи не раз подумывали о том, чтобы использовать европейский метод, но каждый раз не решались: «Не раз делались попытки учредить такую клиринговую палату на Нью-Йоркской кофейной бирже, но соответствующее предложение не шло дальше совета управляющих», – писал Генри Кросби Эмери2.

Вместо этого в 1891 году Торговая палата Миннеаполиса, являвшаяся городской биржей зерна, основала клиринговую палату, которая приняла собственный метод снижения контрагентского риска коммерсантов.

К 1890 году Миннеаполис потеснил Буффало в качестве ведущего мукомольного центра Америки. Кроме того, он стал значимым региональным центром банковской деятельности и домом влиятельного делового сообщества, которое гордилось тем, что находится на переднем крае финансовых инноваций. Энтузиазм местных предпринимателей по поводу новых финансовых идей частично был обусловлен нежеланием того, чтобы экономика региона зависела от Чикаго, находившегося на расстоянии 350 миль на юго-восток. Кроме того, тут сыграло роль и намерение скомпенсировать географически неблагоприятное положение города, удаленного от глубоководных гаваней, с помощью дешевой транспортировки больших партий грузов по Великим озерам, что, в свою очередь, обусловило зависимость Миннеаполиса от железных дорог, по которым зерно и мука перевозились на восток. Жалобы на железнодорожные тарифы постоянно звучат в ежегодных отчетах Торговой палаты Миннеаполиса в 1880–1890-е годы.

Сама же палата была основана в 1881 году в целях обеспечения рынка для растущего поблизости зерна. Изначально торговля на этом рынке осуществлялась за наличные. После 1886 года он приобрел большое значение, когда городские мукомолы решили осуществлять свои торговые операции именно там, а не через посредство собственной ассоциации3. Первый фьючерсный контракт палаты – на стекловидную краснозерную яровую пшеницу – был заключен в январе 1883 года4. Объемы фьючерсных торгов в 1880-е годы были невысоки5. Однако совет Торговой палаты летом 1891 года решил назначить комиссию из трех человек для разработки проекта создания клиринговой палаты для открытых сделок6. Похоже, что в основе такого решения лежало стремление повысить возможности хеджирования в Миннеаполисе торговли сорта пшеницы, произраставшего в регионе.

Комиссия высказалась за учреждение клиринговой палаты по типу Чикагской товарной биржи. В августе совет утвердил ряд черновых поправок в уложения о бирже (23 параграфа) и представил их своим членам7, однако специально созванное собрание членов палаты от 2 сентября 1891 года отвергло этот план 66 голосами против 62. Мнение большинства, по сведениям местной прессы, заключалось в том, что клиринговая палата должна быть отделена от Торговой палаты8. Биржа более не принимала участия в разработке проекта, и через несколько недель большинство одержало верх. 28 сентября 1891 года была создана Клиринговая ассоциация Торговой палаты с акционерным капиталом 50 000 долл., который состоял из 1000 акций по 50 долл. каждая, полностью оплаченных при выпуске в обращение. Статьи, посвященные этому событию, характеризуют бизнес компании как «покупку, продажу, хранение и доставку зерна всех сортов, включая услуги по доставке за комиссионное вознаграждение, а также покупку, продажу, аренду и закладные операции с недвижимостью в виде реального и персонального имущества любого вида»9.

Результатом основания Клиринговой ассоциации в форме корпорации по законам, принятым в штате Миннесота, стало появление юридического лица, которое могло выступать в качестве контрагента в биржевых сделках. Фраза «покупка, продажа, хранение и доставка», встречающаяся в статьях, свидетельствует о том, что ассоциация, по сути, представляла собой то, что позднее стало называться «палата полного клиринга». Она выступала как продавец по отношению ко всем покупателям и как покупатель по отношению ко всем продавцам и, таким образом, стала «бабушкой» сегодняшних центральных клиринговых контрагентов.

6 октября 1891 года Торговая палата предоставила Клиринговой ассоциации исключительные права на клиринг биржевых операций. 12 октября биржа предоставила клиринговой палате офисное помещение на своей территории сроком на один год10.

К сожалению, подробных сведений, относящихся ко времени функционирования Клиринговой ассоциации Миннеаполиса, больше не существует. Поэтому историки и писатели (в том числе автор этой книги) черпают сведения из пространного доклада о торговле зерном в США, выпущенного Федеральной комиссией по торговле (FTC) в 1920 году (то есть через 29 лет после описываемых событий), где утверждается, что Клиринговая ассоциация Торговой палаты Миннеаполиса была первой в США клиринговой палатой, которая в 1891 году взяла на вооружение полный клиринг, а также содержится информация о ее работе11.

Согласно FTC, члены Клиринговой ассоциации должны были быть членами биржи Торговой палаты. Однако не все члены биржи обязаны были быть членами клиринговой палаты. Брокерские фирмы, занимавшиеся фьючерсами на бирже Миннеаполиса, становились членами Клиринговой ассоциации, подписавшись на ее акции после утверждения директорами клиринговой палаты. Если член ассоциации испытывал трудности с платежами, клиринговая палата могла покупать или продавать соответствующие контракты в целях собственной защиты от убытков.

Клиринговая палата Миннеаполиса отличалась от подобного учреждения в Чикаго тем, что не являлась структурной частью биржи. Ее политика маржирования также имела особенности. Согласно системе полного клиринга, управляющий клиринговой палаты должен был призывать стороны сделок оплатить необходимую маржу, чтобы защитить палату на период совершения расчетов по контрактам.

В Чикаго стороны сделок требовали маржу друг у друга и депонировали ее в обоюдно согласованном месте – обычно у казначея биржи или в банке, одобренном Чикагской товарной биржей. Согласно правилам Чикагской биржи, маржа была необязательным условием12. Один комментатор в 1911 году заметил по этому поводу следующее: «Во многих сделках между участниками, где каждый полностью уверен в финансовой стабильности другой стороны, требование маржи необязательно и часто считается знаком неуважения. Разрешение на сделку дается при весьма малом внимании к этой стороне вопроса»13.

По сведениям FTC, метод, принятый в Миннеаполисе, предусматривал «ежедневные расчеты по открытым сделкам на основе цен закрытия рынка». В обязанности компаний – членов Клиринговой ассоциации Миннеаполиса входило информирование ассоциации обо всех деталях сделок в установленное время дня14. Они должны были либо получить, либо внести оплату в клиринговую палату по чекам, которые подтверждали убытки или прибыли по открытым сделкам.

Полный клиринг облегчил жизнь участникам рынка. Кроме того, такой метод был безопаснее принятого в Чикаго. Члены Клиринговой ассоциации Миннеаполиса имели дело только с клиринговой палатой, когда нужно было проводить расчеты по сделкам и выплачивать маржу. Обязательное требование маржи завоевало поддержку небольших торговых компаний, которые считали, что метод, принятый на Чикагской товарной бирже, является дискриминационным и поддерживает крупные компании.

Правила клиринговой палаты Миннеаполиса позволяли ее членам проводить расчеты по сделкам на двусторонней основе без участия самой палаты. Однако FTC считала, что удобство системы полного клиринга как раз заключается в том, что она охватывает практически все сделки.

В докладах FTC говорилось, что Клиринговая ассоциация развивалась медленнее, чем предполагали ее основатели. В исследовании FTC по данному вопросу, опубликованном в 1920 году, указывалось, что «в ее состав входило чуть больше 100 членов Торговой палаты и никого более», а «выпущенный акционерный капитал в 1918 году составлял около 25 000 долл.», то есть за 27 лет работы ассоциации была выпущена в обращение только половина утвержденного капитала на 1891 год15.

7.2. Миннеаполис: непризнанный новатор

Клиринговый метод, принятый Миннеаполисом, стал важным новшеством в своей области, но после его появления на свет «новорожденному» почти не уделялось внимания.

Если деятельность гаврской Caisse служила предметом оживленных обсуждений в газетах и в самой Франции, и за ее пределами16, темой научных исследований и моделью, немедленно принятой за эталон в других торговых центрах Европы, то метод полного клиринга Клиринговой ассоциации Миннеаполиса не вызвал у современников особого интереса.

Через пять недель после основания клиринговой палаты одна из местных газет – Minneapolis Tribune – вернулась к этой теме, опубликовав изобилующую яркими эпитетами статью, где говорилось, что Клиринговая ассоциация – это «шаг в новый мир», и уж конечно, она по всем статьям превосходит чикагскую модель. Но, хотя автор статьи подробно описал систему маржирования, он забыл рассказать, в чем именно заключались функции клиринговой палаты как центрального контрагента17.

Торговая палата никак не прокомментировала учреждение Клиринговой ассоциации в годовом отчете за 1891 год, в последующих отчетах она просто упоминалась в числе прочих примерно 550 членов биржи. В газетах, книгах и академических журналах Америки в течение следующих 20 лет писали о новаторском духе Миннеаполиса, учредившего свою клиринговую палату в качестве отдельной «клиринговой ассоциации». Однако роль палаты и построенных по ее типу учреждений, выступавших в качестве покупателя по отношению ко всем продавцам и продавца по отношению ко всем покупателям, оставалась вне поля зрения комментаторов и ученых почти тридцать лет.

В своем детальном труде 1896 года «Спекуляция на фондовых и товарных биржах Соединенных Штатов» Генри Эмери Кросби не упомянул, что Клиринговая ассоциация Миннеаполиса являлась палатой полного клиринга, зато специально отметил, что клиринговая палата в отличие от других учреждений занималась физическими поставками зерна. Когда в 1911 году Американская академия политических и социальных наук посвятила 38-е издание «Анналов» статьям об американских товарных биржах, Клиринговая ассоциация Торговой палаты Миннеаполиса была там провозглашена «пионером страны в своей сфере» – однако без единого упоминания об осуществлении ею полного клиринга по принципу «покупатель по отношению ко всем продавцам и продавец по отношению ко всем покупателям»18.

Если верить газетным отчетам, Клиринговая палата Виннипега, начавшая операции в 1904 году, была по меньшей мере столь же известна в Чикаго середины 1920-х годов, как и Клиринговая ассоциация Миннеаполиса. Когда в 1925 году Чикагская товарная биржа лихорадочно обсуждала возможность перехода на полный клиринг, Chicago Journal of Commerce описывал этот метод как систему, «считающуюся модной в Виннипеге и еще на некоторых местных рынках контрактов»19.

Отсутствие внимания могло отражать нежелание публичности у определенной части Клиринговой ассоциации. В статье о бирже и клиринговой палате, помещенной в «Анналах» за 1911 год, управляющий Клиринговой ассоциации был назван, «несомненно, одной из самых неразговорчивых персон во всем сообществе». Кроме того, дело могло заключаться в медленном развитии полного клиринга по типу Миннеаполиса на региональных зерновых рынках Штатов, которые в большинстве своем не являлись центрами биржевой игры или фьючерсной торговли.

Когда FTC выпустила доклад о торговле зерном за 1920 год, 639 из 1000 (64 %) местных торговцев зерном в Чикаго занимались фьючерсной торговлей, что вывело город на передний план как главный центр подобной деятельности в США. Напротив, только 35 (7,5 %) торговцев зерном в Миннеаполисе занимались прежде всего фьючерсной торговлей, в то время как в Канзас-сити, где клиринговая палата появилась в 1899 году, только 17 из 169 (10,1 %) членов биржи из числа местных торговцев зерном занимались фьючерсами в первую очередь.

Кроме того, вряд ли можно считать простым совпадением, что первый подробный материал о Клиринговой ассоциации Торговой палаты Миннеаполиса и ее «исторической» роли в качестве первой в Америке палаты полного клиринга появился после Первой мировой войны20. К тому времени федеральное правительство продвигало полный клиринг как способ реформирования зернового фьючерсного рынка Чикаго примерно тем же методом, которым преемники этого правительства в 2008–2009 годах определили использование центральных клиринговых контрагентов как способ снижения риска на внебиржевых рынках деривативов. Отчет FTC стал составной частью усилий федеральных властей в части рекламирования достоинств полного клиринга.

В таком отзывчивом на разные деловые новшества обществе, как США начала XX века, отсутствие комментариев по поводу клиринговой системы Миннеаполиса наводит на размышления. Как бы то ни было, похоже, что отчет FTC 1920 года, в котором было высказано мнение о становлении полного клиринга в Америке того времени, на момент опубликования не вызвал споров. Автор настоящей книги пытался найти записи о различных относящихся к делу событиях, но безуспешно.

И все же отсутствие у современников интереса к Клиринговой ассоциации Миннеаполиса может просто говорить о том, что полный клиринг в США распространялся медленнее, чем система регистрации и гарантирования контрактов в Европе в годы, предшествовавшие Первой мировой.

7.3. Становление полного клиринга

Чтобы лучше понять, как именно функционировали клиринговые палаты в Америке на заре своего становления и как они управлялись, нужно бросить взгляд на юго-запад, в Канзас-сити, а затем на северную границу Штатов – в Виннипег в Манитобе.

Прошло семь лет, прежде чем Торговая палата Канзас-сити решила последовать примеру Миннеаполиса, учредив в марте 1899 года Клиринговую компанию Торговой палаты. Некоторые детали системы клиринга, существовавшей в Канзас-сити, известны благодаря краткому описанию в «Анналах» Академии политических и социальных наук за 1911 год. Однако там не упоминалось, что клиринговая компания выступала в качестве продавца по отношению ко всем покупателям и покупателя по отношению ко всем продавцам.

Как и в Миннеаполисе, целью ее основателей было способствовать развитию фьючерсной торговли и положить конец зависимости трейдеров от Чикаго в части хеджирования местной пшеницы зимних сортов, кукурузы и овса.

Видимо, это им удалось. Изначальный акционерный капитал клиринговой палаты составил 5000 долл., приходившийся на 100 выпущенных акций стоимостью 50 долл. каждая, которые были приобретены членами Торговой палаты. Это количество было удвоено в 1902 году за счет продажи дополнительной сотни акций стоимостью 175 долл. каждая. Согласно статье, опубликованной в «Анналах» за 1911 год, на тот момент в клиринговой палате насчитывалось 110 членов, а акции стоили по 350 долл. Количество акций в собственности одного держателя не могло превышать двадцати. Годовые дивиденды – 2 долл. на акцию – выплачивались регулярно, а комиссия за клиринг снизилась с 3 центов за 1000 бушелей до 2 центов.

Операции проводились в одной-единственной комнате в здании Торговой палаты с 8:00 до 16:00. Основная активность начиналась после того, как рынок закрывался, – в 13:15 в будни и в 12:00 по субботам. Операционные затраты клиринговой палаты составляли примерно 5000 долл. в год. К 1911 году, согласно «Анналам», клиринговая модель Канзас-сити была скопирована Коммерческой биржей в Сент-Луисе. Ее также использовали такие города, как Нэшвилл, Омаха, Уичита и Новый Орлеан.

Подобно Канзас-сити, Клиринговая палата Виннипега (Канада) была учреждена в первую очередь для того, чтобы городские торговцы и мукомолы могли хеджировать свои закупки зерна эффективнее, чем при посредстве Чикагской товарной биржи.

19 марта 1901 года 23 местных торговца зерном и мукомола решили создать Клиринговую ассоциацию Зерновой и продуктовой биржи Виннипега «для покупки, продажи, хранения, получения и поставок всех видов зерна», а также для ведения за вознаграждение «расчетов, урегулирования и клиринга <…> всех сделок с зерном на условиях поставок в будущем», заключенных членами Зерновой и продуктовой биржи Виннипега21.

Клиринговая палата была учреждена в июле 1901 года с акционерным капиталом в 25 000 канадских долл., поделенным на 500 акций стоимостью 50 канадских долл. каждая. В состав акционеров-учредителей вошли 22 человека. Каждый подписался на пять акций, уплатив сначала только 10 % от требуемых 250 канадских долл.22

Создание ассоциации потребовало некоторого времени, но со дня своего открытия – 1 февраля 1904 года – клиринговая палата неуклонно наращивала операции. Ею владели и управляли ее же члены, а организационная структура была построена на основе взаимных операций. После утверждения советом новые члены подписывались каждый всего на пять акций – как и основатели.

Клиринговая ассоциация Виннипега была палатой полного клиринга. Как и в Миннеаполисе, не все члены биржи становились членами Клиринговой ассоциации, однако все члены Клиринговой ассоциации были обязаны являться членами биржи. Маржирование было обязательным условием. В положениях ассоциации23 говорилось, что как только сделка на зерно получает утверждение управляющего, клиринговая палата принимает на себя обязанности покупателя по отношению к продавцу и продавца по отношению к покупателю, а также ответственность за поставки по фьючерсным сделкам.

Бизнес рос так успешно, что в конце 1907 года ассоциация решила удвоить уставной капитал, выпустив еще 500 акций по 50 канадских долл. каждая. Но вместо того чтобы предложить эти акции по номиналу, она назначила цену на новые акции в 300 канадских долл. с целью нарастить свои резервы и частично ограничить членство.

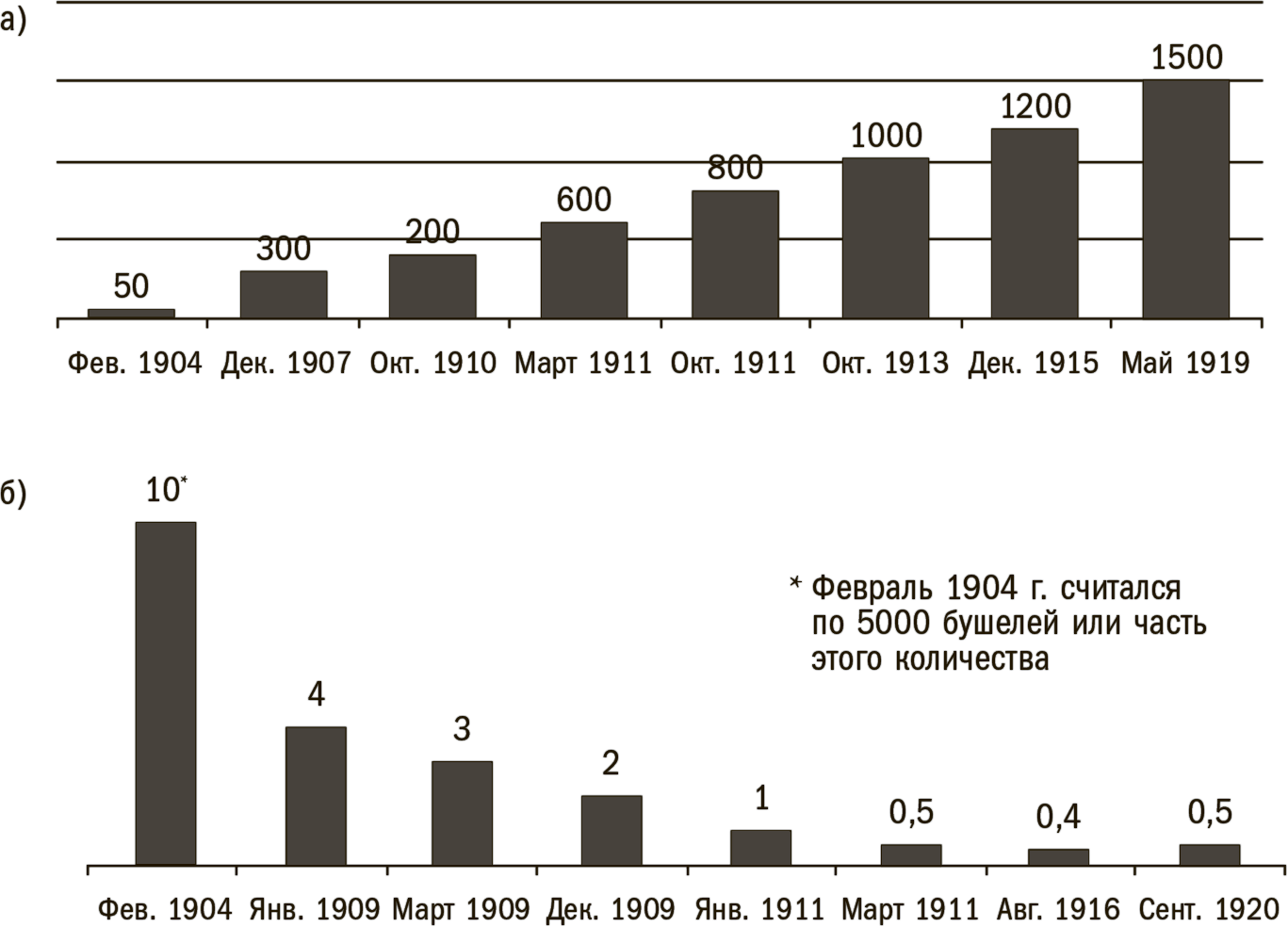

Как показано на рис. 7.1а и 7.1б, стоимость акций, выпущенных Клиринговой ассоциацией Виннипега, с годами постоянно повышалась, а комиссия за клиринг поэтапно снижалась, пока в 1916 году не достигла 0,4 цента за 1000 бушелей. Этот уровень продержался всего четыре года. Подобная ситуация отражала принятую в 1914 году политику, когда на ежегодном собрании ассоциация решила прекратить выплату дивидендов и предоставлять клиринговые услуги своим членам практически по себестоимости. Возможно, это первый зафиксированный случай, когда клиринговая палата решила следовать политике предоставления услуг по себестоимости. До Первой мировой войны ассоциация только дважды объявляла о выплате дивидендов: 10 % в феврале 1913-го и 12 % в марте 1914 года.

Рисунок 7.1: а) акции Клиринговой ассоциации Виннипега, 1904–1919 годы (подписные цены, канадских долл.); б) клиринг сделок на зерно в Виннипеге (канадских центов за 1000 бушелей)24

К 1921 году Клиринговая ассоциация Виннипега обладала номинальным капиталом в 30 750 канадских долл., а 123 ее члена были держателями 615 акций. Кроме того, резервный капитал ассоциации составлял примерно 293 тысячи канадских долл. В том же году руководство клиринговой палаты подготовило обзор работы за первые двадцать лет, в котором говорилось, что система оказалась «в высшей степени удовлетворительной», хотя и признавалось, что однажды ассоциация потерпела убытки в сумме 30 580,43 канадского долл.25

Виннипег был не единственной клиринговой палатой Северной Америки, которая наращивала добавочные резервы. Здесь уместно привести в пример Нью-Йоркскую товарную биржу – уважаемое учреждение, восходящее к 1861 году. Ее клиринговая палата, основанная в 1904 году, ввела новую традицию, учредив гарантийный фонд, куда ее члены должны были вносить 1000 долл. депозита «в целях покрытия убытков или ущерба ассоциации вследствие дефолта любого из участников клиринговых операций». Если гарантийного фонда было недостаточно, палата могла потребовать у участников клиринговых операций дополнительные взносы пропорционально количеству контрактов, принятых для клиринга в течение предыдущих четырех месяцев, но не более 5000 долл.

Клиринговые правила Нью-Йоркской товарной биржи демонстрируют борьбу между новым и старым: хотя сама идея гарантийного фонда была новаторской, требование «первичной маржи по открытым сделкам» было необязательным и оставалось на усмотрение директоров.

Аналогичной смесью старого и нового отличались и клиринговые регламенты Нью-Йоркской кофейной биржи. Эта биржа, созданная в 1882 году, была объявлена акционерным обществом законом штата Нью-Йорк от 1885 года. В следующем году были обнародованы ее первые регламенты – так называемые правила операционного зала (floor rules). Как писал Эмери в 1896 году, биржа отказалась принять клиринговый метод Гавра26. Вместо этого, как свидетельствуют последующие издания правил, она приняла на вооружение метод цепочки расчетов 27.

В 1916 году кофейная биржа стала называться Нью-Йоркской кофейной и сахарной биржей. В это время она изменила свои правила, включив в свои операции полный клиринг. Клиринговая ассоциация начала работу на будущий год, незадолго до того, как биржа вынуждена была временно приостановить деятельность из-за вступления Америки в Первую мировую войну. Члены ее, однако, могли сами решать, использовать ли клиринговую палату в качестве покупателя по отношению ко всем продавцам и продавца по отношению ко всем покупателям28. В 1927 году правила разрешили использовать расчеты по цепочке, а также полный клиринг контрактов на кофе и сахар.

В течение почти тридцати лет палаты полного клиринга Северной Америки следовали примеру Миннеаполиса, будучи акционерными компаниями, существовавшими отдельно, хотя и в тесной связи с обслуживаемыми ими биржами, на которых обслуживались их собственные члены.

Тем не менее в 1919 году небольшая биржа Чикаго, где заключались сделки с маслом и яйцами, стала осуществлять у себя полный клиринг. В октябре того же года Биржа масла и яиц Чикаго изменила название на Чикагскую товарную биржу (Chicago Mercantile Exchange, CME) и с 1 декабря открыла фьючерсные торги маслом и яйцами. Изменение наименования было знаком того, что биржа, организованная по взаимному принципу, заявила о своих планах по торговле и другими видами фьючерсов. Для ведения таких операций была создана новая палата полного клиринга, «организованная и управляемая по правилам биржи в целях клиринга фьючерсных сделок между ее членами»29.

Первое из Правил клиринговой палаты разъясняло, что это означает для биржи и ее членов: «В случае если эти регламенты дают Клиринговой палате права или налагают на нее обязанности, таковые права и обязанности относятся к Клиринговой палате и имеют исковую силу в отношении Чикагской товарной биржи».

Клиринговая палата CME выступала как покупатель по отношению к продавцу и продавец по отношению к покупателю в рамках сделок, но когда дело доходило до гарантий выполнения контрактов, заигрывания с биржей прекращались. Финансовые обязательства членов биржи, которые решили вступить в члены клиринговой палаты, были, соответственно, очень жесткими.

Все участники клиринговой деятельности, будь то физические лица, партнеры компаний или директора корпораций, должны были гарантированно принимать на себя финансовую ответственность за все без исключения сделки, проходящие от их имени через клиринговую палату. Каждый участник клиринга должен был внести на депозит в палату 500 долл. в счет защиты самой палаты и ее членов. Комитет клиринговой палаты биржи устанавливал первичную маржу, которая «ни при каких обстоятельствах» не могла быть меньше 5 % стоимости товара, подлежащего маржированию. Если того требовали рыночные условия, управляющий клиринговой палаты или председатель клирингового комитета мог истребовать дополнительные взносы в счет маржи, которые должны были быть депонированы «в течение следующего банковского часа после получения запроса». В случае банкротства клиринговая палата могла закрыть сделки любого лица, не выполнившего свои обязательства, и возложить на такое лицо возмещение убытков.

Кроме того, правила клиринговой палаты устанавливали, что члены биржи, действующие как брокеры, «должны требовать от своих клиентов внесения на депозит маржи в размере 10 % от цены контрактов по заключенным сделкам». В случае колебаний на рынке участник клиринга должен был требовать внесения маржи, достаточной для подержания депозита, на уровне 10 % «в любое время». Любой участник, не выполнивший этого требования, считался «виновным в несоблюдении правил ведения бизнеса и подлежал временному или окончательному исключению из Клиринговой палаты».

Правила клиринговой палаты CME устанавливали процедуру мобилизации средств для покрытия убытков. «Первой линией обороны» была маржа, депонированная несостоятельным участником клиринга. Далее использовались средства из гарантийного фонда клиринговой палаты. После этого на участников клиринга налагалась пошлина в размере, пропорциональном комиссии, выплаченной клиринговой палате за оказанные услуги за предшествующие три месяца. Для того чтобы депозиты участников клиринга в размере 500 долл. не смешивались с маржевыми выплатами пользователей, комиссионными сборами клиринговой палаты или доходами и платежами биржи, правила обязывали Чикагскую товарную биржу иметь по крайней мере пять видов счетов в трех или более банках Чикаго, причем каждый из таких банков должен был иметь своего представителя, являвшегося членом биржи.

В те времена клиринговая палата Чикагской биржи не привлекала к себе особого внимания. Основная драма разыгралась, когда Чикагская Товарная биржа (CBOT) оказалась под давлением со стороны ряда своих членов и федерального правительства в Вашингтоне, которые требовали изменить порядок ее управления и клиринговую систему. Через шесть лет после того, как CME приняла решение в пользу собственного клирингового учреждения, CBOT сделала выбор в пользу модели Миннеаполиса, основанной на принципах коммерческой самостоятельности. Различные варианты клиринга, выбранные новоучрежденной CME в 1919 году и старинной CBOT в 1925 году, сыграли решающую роль в судьбе обеих бирж 80 лет спустя, когда те оказались соперницами за первенство на фьючерсных рынках Америки.

7.4. Центральный контрагент для CBOT

В начале 1920-х годов фьючерсный рынок зерна в Чикаго, отказывавшийся проводить клиринг своих сделок через центрального контрагента, оказался в положении белой вороны. Хотя 86 % зерновых фьючерсов в Америке торговались на CBOT, биржа по-прежнему применяла метод цепочки расчетов. Чтобы заставить ее изменить процедуру, понадобилось указание федеральных властей.

На самом деле члены CBOT не были единодушны в своем мнении. Банкротство компании Phillips в 1902 году побудило некоторых из них подать в 1903 году петицию (не имевшую успеха) о введении системы полного клиринга, при которой клиринговая палата выступала бы продавцом по отношению ко всем покупателям и покупателем по отношению ко всем продавцам.

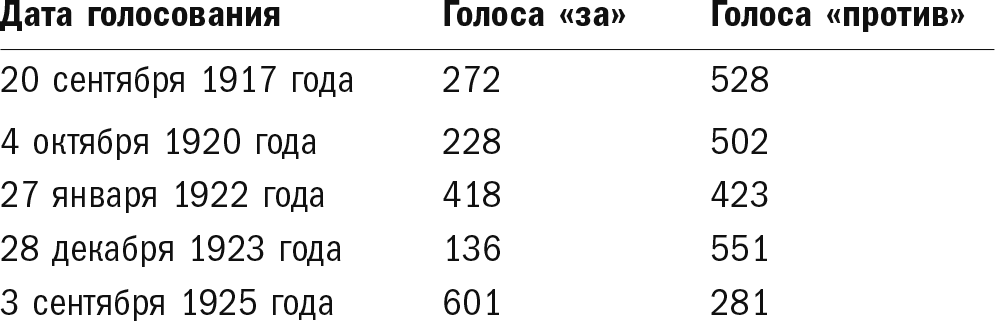

Таблица 7.1. Голосование членов CBOT по вопросу введения полного клиринга. 1917–1925 годы

Источник: письмо Джеймсу Джонсу, секретарю CBOT, от П. Макмиллана, представителя CBOT в Вашингтоне, от 5 сентября 1925 года.

Эта петиция была первой в ряду многочисленных усилий, нацеленных на учреждение центрального контрагента для CBOT. В 1911 году члены CBOT проголосовали за изменения правил, вводившие некоторые элементы полного клиринга, но не осмелились установить введение гарантий на исполнение контракта30. Предложения не были приняты из-за большого размера маржи.

Более серьезные усилия по учреждению центрального контрагента для CBOT были предприняты шесть лет спустя. Инициатором выступил специальный комитет Клиринговой палаты CBOT, объявивший, что рынок Чикаго «просел» ниже всех остальных рынков мира. В письме от 17 июля 1917 года комитет указал, что «полный клиринг успешно и удовлетворительно работает на всех серьезных биржах как в Америке, так и в других странах»31.

Реформаторы одержали верх, и 19 июля 1917 года члены CBOT 446 голосами против 324 поддержали предложение комитета о выработке подробного плана «перехода от существующей старой системы клиринга наших сделок к более современной практике». Но когда такой план «Клиринговой палаты товарной биржи», дополненный правилами и положениями, был внесен на голосование два месяца спустя, его отвергли двумя третями голосов (см. табл. 7.1).

В качестве основания были выдвинуты два соображения. Некоторые считали, что существующая система, одобренная Верховным судом США, обеспечивала лучшую защиту в случае возможного принятия неблагоприятных законов. Другие опасались, что сотрудники клиринговой палаты, получив доступ к конфиденциальной торговой информации, будут извлекать из этого выгоду.

В последующие годы эти аргументы в определенной степени потеряли актуальность. В начале 1920-х годов возобновлению усилий, направленных на введение центрального контрагента для CBOT, способствовал ряд факторов, а именно:

– Судебные решения, касающиеся других рынков, стали аргументом в пользу системы полного клиринга, предложенного для Чикагской биржи.

– Управление зерновых фьючерсов (Grain Futures Administration), учрежденное Законом о зерновых фьючерсах 1922 года, сделало фьючерсную торговлю в Чикаго подконтрольной правительству США и стало требовать ведения записей о торгах, отчетности об открытых позициях федеральным регулирующим органам и оплаты гербовых сборов. В отсутствие центрального контрагента трейдеры вынуждены были сами вести записи, составлять отчеты и платить налоги на валовый оборот. Введение центрального контрагента позволило бы им выполнять вышеуказанные обязанности на основе многосторонних взаимозачетов, экономя на затратах операционных офисов и на налогах.

– Чикагская товарная биржа находилась в Чикаго и имела палату полного клиринга.

Тем не менее понадобилось давление министра сельского хозяйства США Уильяма Джардина, чтобы доводы в пользу клиринговой палаты для торговли зерновыми фьючерсами перевесили широко распространенную нелюбовь к CBOT со стороны фермерского сообщества и политиков из Вашингтона.

С началом Первой мировой войны цены на зерно и другие пищевые продукты взлетели вверх. В 1916 году цены на кукурузу достигли самого высокого уровня со времен Гражданской войны между Севером и Югом. На следующий год то же самое произошло с ценами на пшеницу. После вступления Америки в войну в 1917 году правительство приостановило фьючерсную торговлю пшеницей, сахаром, хлопковым семенем и хлопковым маслом и установило контроль цен на товары, вошедшие в категорию основных товаров военного снабжения. Цены продолжали расти вплоть до 1920 года, когда правительство отменило ценовые гарантии военного времени, а затем резко пошли вниз. К маю 1921 года цены на зерно упали на две трети по сравнению с прошлым июнем.

Резкие ценовые колебания возродили к жизни обвинения в том, что CBOT – это «гнездо спекулянтов»; зазвучали требования запретить ей функционировать как «рынку контрактов», а стало быть, и торговать фьючерсами, что и было сделано законом 1922 года.

Джардин решил положить конец тому, что он назвал «чудовищными колебаниями цен», однако ему не хотелось отнимать у CBOT право заниматься бизнесом. Он считал, что центральный контрагент станет средством решения проблемы резких колебаний цен на зерно, поскольку, справедливо или нет, министр видел в этом возможность обуздать деятельность кучки процветающих спекулянтов.

Летом 1925 года Джардин произнес целый ряд речей на эту животрепещущую тему, чтобы убедить CBOT подчиниться его решению, и при этом дал понять, что в случае необходимости он не колеблясь воспользуется всей властью, дарованной ему федеральным правительством.

«Мое мнение заключается в том, что зерновые биржи нашей страны выполняют полезную роль; по крайней мере лучшей рыночной системы мы выработать не смогли», – заявил Джардин в выступлении перед фермерами 4 июля 1925 года32. Однако он недвусмысленно предупредил собравшихся, что ситуацию, когда цена на пшеницу меняется на 12 или 13 центов в течение дня, нельзя назвать «правильной». Ситуацию должны были исправить сами зерновые биржи:

Они обязаны осознать, что потеряли большую долю доверия народа и обрести его вновь можно, лишь наведя порядок в своих делах. Если они добровольно не пожелают сделать это, мне придется применить всю силу данных законом полномочий, чтобы принудить их сделать то, что необходимо.

На бирже многие поддерживали Джардина. Однако имелись и определенные проблемы. В конце 1925 года директора CME отказались назначить голосование по поводу петиции, представленной членами биржи и касающейся введения палаты полного клиринга, на том основании, что «этот вопрос не раз ставился перед членами совета и каждый раз решение было отрицательным – в последний раз оно было принято подавляющим большинством голосов». Один из репортеров, освещавших ход голосования, назвал ситуацию «громом среди ясного неба», поскольку всем были известно желание Вашингтона учредить клиринговую палату, а также положительное мнение президента Чикагской биржи Фрэнка Клери33.

Сторонники центрального контрагента быстро подготовили новую петицию с требованием учреждения палаты полного клиринга. А тем временем столбик политического термометра в Вашингтоне устремился вверх. В полном ужасе Дж. Мюррей и Л. Гейтс, чикагские члены лоббистской группы в федеральном комитете по законодательству о зерновых биржах, 29 августа направили конфиденциальное послание всем существующим и бывшим должностным лицам CBOT. И выражений они смягчать не стали.

«Очень немногие осознают, перед лицом какого кризиса мы находимся. Создавшаяся ситуация – самая серьезная за всю историю биржи», – так начиналось это послание.

В нем говорилось о «растущем ощущении» политических деятелей Вашингтона, что министр сельского хозяйства «излишне снисходительно» отнесся к происходящему на Чикагской товарной бирже, «особенно после отказа директоров принять его предложение относительно учреждения клиринговой палаты». Чтобы привлечь к своему предупреждению особое внимание, авторы послания перешли на заглавные буквы, сообщая, что слышны требования, «ЧТОБЫ МИНИСТР ЗАПРЕТИЛ ЧИКАГСКОЙ ТОВАРНОЙ БИРЖЕ ФУНКЦИОНИРОВАТЬ В КАЧЕСТВЕ РЫНКА КОНТРАКТОВ»34 по Закону о зерновых фьючерсах, и делясь мнением о том, что дела в Чикаго находятся в руках большинства ЧЛЕНОВ БИРЖИ, КОТОРЫЕ НЕ ПОНИМАЮТ ТЕКУЩЕЙ СИТУАЦИИ И НЕ ЖЕЛАЮТ ПРИЗНАТЬ НЕОБХОДИМОСТЬ ПЕРЕМЕН».

«Нет нужды еще раз напоминать вам о настоятельной необходимости изменить ситуацию на Чикагской бирже, чтобы воспрепятствовать решительным мерам со стороны министра или конгресса», – писали Мюррей и Гейтс. «Все ясно как день. Времени больше нет. С каждым часом опасность все сильней», – заявляли они, призывая «всех сотрудников биржи – и нынешних, и бывших» убеждать членов биржи голосовать за реформы.

Их усилия, объединенные с действиями других реформаторов, увенчались успехом 3 сентября 1925 года, когда новое правило CBOT за номером XXXIV было принято 601 голосом против 281 при 4 воздержавшихся. Большинством в 320 голосов было принято решение учредить Клиринговую корпорацию, которая выступала бы «в качестве продавца по отношению ко всем покупателям и в качестве покупателя по отношению ко всем продавцам в рамках всех сделок на любые товары».

В отличие от клирингового подразделения CME, созданного в 1919 году, новая структура не являлась составной частью CBOT. Клиринговая корпорация Товарной биржи была учреждена 5 октября 1925 года. Но, несмотря на ее отдельное существование, она была очень тесно привязана к бирже.

Согласно правилу XXXIV, Клиринговая корпорация была «организована под надзором совета директоров CBOT». Совет утверждал «устав, правила и клиринговые регламенты корпорации, а также все изменения к вышеозначенным документам». Правило XXXIV устанавливало, что как только Клиринговая корпорация принимала на себя обязанности продавца по отношению к покупателям и покупателя по отношению к продавцам, на контракты, которыми она занималась, распространялись правила и регламенты CBOT и самой Клиринговой корпорации.

И все же, несмотря на тесную связь двух структур, члены CBOT не выказывали большого энтузиазма в отношении новой клиринговой корпорации. Изменение в правилах наделило директоров CBOT правом «не менее чем двенадцатью голосами» одобрить старый метод цепочки расчетов или иной метод клиринга, если будет выяснено, что центральный клиринговый контрагент «наносит ущерб интересам» членов биржи.

По словам Денниса Даттерера, бывшего президента Клиринговой корпорации Товарной биржи, не существовало формального контракта, который определял бы разделение клиринговых полномочий между Чикагской товарной биржей и ее Клиринговой корпорацией35. Вместо этого их взаимоотношения определялись внутренними правилами и регламентами. Через семьдесят пять лет разделение руководящих функций между Чикагской товарной биржей и Клиринговой корпорацией сыграло важную роль в пересмотре клиринговых регламентов и реструктуризации фьючерсных рынков Чикаго.

7.5. Клиринговая корпорация Товарной биржи

В начале ноября 1925 года было объявлено, что 141 компания владеет 680 акциями Клиринговой корпорации Товарной биржи (BOTCC), а ее оплаченный капитал составляет чуть менее 1,6 млн долл. Три недели спустя ее управляющим был назначен некий Говард Робб. Клиринговая корпорация начала работу 4 января 1926 года. Начался перевод сделок в новую структуру. Процесс этот был завершен в субботу 30 января 1926 года, когда Клиринговая корпорация приняла на себя все сделки с пшеницей – основным рыночным товаром Чикагской товарной биржи.

Клиринговая корпорация Товарной биржи была зарегистрирована в Делавэре с уставным капиталом в количестве 1000 акций, номинальная стоимость которых установлена не была36. Ее внутренние правила определяли, что владение акциями корпорации будет тесно увязано с использованием услуг клиринговой палаты37. Иными словами, положения устава Клиринговой корпорации Товарной биржи закрепили процедуру голосования на ежегодных собраниях, предоставляющую непропорционально серьезное право принятия решения мелким биржевым трейдерам, решившим стать членами Клиринговой корпорации.

Акции предоставлялись тем членам CME, которые пользовались клиринговыми услугами. Все участники клиринговых операций бывшей клиринговой палаты Чикагской биржи, за исключением трех или четырех, подписались на первичный выпуск акций Клиринговой корпорации, а кроме них «было добавлено еще около дюжины новых имен»38.

Количество акций во владении каждого собственника было «примерно пропорционально количеству клиринговых операций каждого из акционеров в общих операциях клиринговой палаты». Если совет принимал решение о том, что во владении того или иного акционера находится больше акций, чем возможно на основании осуществленных им клиринговых операций за предшествующие шесть месяцев, он мог потребовать у такого акционера вернуть «лишние» акции, предоставляя Клиринговой корпорации право приобрести их по балансовой стоимости. С другой стороны, совет мог отказать в праве на клиринг акционерам, если количество их акций не соответствовало размерам их клиринговых операций.

Одной из задач совета было время от времени фиксировать цены на акции для новых кандидатов. Первые внутренние правила устанавливали цену в размере 2500 долл. за акцию. Подписка на акции должна была соответствовать оценочным размерам клиринговых операций, но не могла быть меньше одной акции или больше двенадцати.

Совет имел право объявлять о выплате дивидендов на всю прибыль или чистый доход от клирингового бизнеса корпорации. Однако в правилах недвусмысленно говорилось, что сначала требовалось определить, не нужно ли направить средства из нераспределенной прибыли на увеличение рабочего капитала или гарантийный фонд на случай чрезвычайных обстоятельств.

Уставные положения позволяли компании принимать внутренние правила, которые, в свою очередь, давали совету право определять, кто может быть держателем акций Клиринговой корпорации. Все это наряду с положением, предусматривающим, что на собраниях акционеров каждый держатель акций имеет «один голос, независимо от количества акций в его владении», предоставляло существенную власть мелким трейдерам CME, которые являлись членами Клиринговой корпорации.

Широкие права, которыми пользовались мелкие биржевые трейдеры в деловых операциях Клиринговой корпорации, проявили себя во всей полноте в 1934–1935 годы, когда заявление о вступлении в члены Клиринговой корпорации Товарной биржи подал гигант делового мира – зерновая компания Cargill из Миннеаполиса. Совет корпорации передал это заявление на рассмотрение директорам CME, поскольку их собственные правила устанавливали ограничения на членство в корпорации.

В итоге директора Чикагской биржи отказали компании Cargill в членстве, несмотря на то что на долю этой зерновой торговой компании из Миннеаполиса приходилось добрых 60 % общей торговли зерновыми фьючерсами в Чикаго. Решение совета немало способствовало многолетним напряженным отношениям между биржей и компанией. Кроме того, оно продемонстрировало могущество мелких биржевых трейдеров и членов Клиринговой корпорации, которое играло определяющую роль в деятельности двух структур до конца столетия.

7.6. Процветание и депрессия

Получилось так, что Клиринговая корпорация Товарной биржи была основана в период межвоенного процветания. В середине 1920-х годов американская экономика росла примерно на 7 % в год, а в 1926 году уровень безработицы составлял менее 2 %.

По мнению Джеймса Бойла, ведущего исследователя сельскохозяйственных рынков того времени, сравнительное процветание конца 1920-х годов определило «бурный прогресс Америки и Европы в организации новых товарных и фондовых бирж» в течение пяти лет, между 1924 и 1929 годами39. В Соединенных Штатах новые фьючерсные рынки, например созданная в 1926 году Нью-Йоркская биржа резины, сыграли роль в распространении системы полного клиринга.

Это не означало, что системы двусторонних расчетов или расчетов по цепочке полностью исчезли. Цепочки расчетов использовались наряду с полным клирингом в расчетах по контрактам на Нью-Йоркской кофейной и сахарной бирже и после 1916 года. Точно так же Хлопковая биржа Нового Орлеана предоставляла выбор методов клиринга после начала операций с контрактами на хлопковое масло в 1925 году. Бойл отмечал: «Расчеты по контрактам могут осуществляться в Клиринговой палате Хлопковой биржи, а также путем взаимозачетов между сторонами сделки или методом цепочки расчетов и выплаты только должной суммы»40.

Даже Клиринговая корпорация Товарной биржи не во всех случаях действовала как центральный контрагент. Начиная с 1930 года она стала осуществлять клиринг ценных бумаг и облигаций, поскольку на Чикагской товарной бирже начались торги ограниченным количеством фондовых акций таких компаний, как American Cynamid, Armour & Co, Ford Motor Co., Standard Oil Co. of Indiana, Studebaker Corporation и William Wrigley.

Внутренние правила Клиринговой корпорации по клирингу акций и облигаций, принятые в 1930 году, гласили: «Клиринговая палата не является заместителем какой-либо из сторон любой сделки с ценными бумагами, а действует только как обычный агент сторон сделки в целях содействия в поставках»41. В этом смысле Клиринговая корпорация Товарной биржи ничем не отличалась от других клиринговых структур американских фондовых рынков.

Клиринг фондовых ценностей в США имеет долгую историю, начавшуюся еще до основания Клиринговой палаты Чикагской товарной биржи. Первая система расчетов и клиринга фондовых ценностей в США появилась на Филадельфийской фондовой бирже в 1870 году. Однако клиринг ценных бумаг был делом скучным, если сравнивать его с клирингом фьючерсных сделок, и оставался таковым много лет. На заре своего существования клиринговые палаты фондовых бирж Америки занимались неттингом (как и клиринговая палата Чикагской товарной биржи) и выяснением деталей сделок между сторонами до проведения расчетов. В отличие от клиринговой палаты Чикагской товарной биржи эти структуры также указывали участникам рынка, какое количество ценных бумаг необходимо передать другим сторонам сделки42. Нью-Йоркская фондовая биржа (NYSE) была последним из крупных учреждений такого рода, принявшим в 1892 году систему клиринга, хотя применялась она только к нескольким активно торгуемым фондовым ценностям43.

Клиринговая корпорация Товарной биржи занялась клирингом фондовых ценностей в неудачное время, поэтому данный бизнес так и не стал важной сферой ее деятельности. После краха Уолл-стрит 1929 года фондовый бизнес Чикагской товарной биржи никогда особо не процветал. Самый высокий уровень операций был достигнут в 1931 году, когда на бирже торговалось 1,67 миллиона акций. После 1935 года количество ценных бумаг, котировавшихся на Чикагской товарной бирже, сократилось44, и в итоге в 1950-е годы рынок прекратил свое существование.

В первые пятьдесят лет успехи CME полностью зависели от фьючерсных торгов фермерской продукцией. Вначале фьючерсные контракты, которыми занималась Клиринговая корпорация Товарной биржи, заключались только на товары сельского хозяйства: пшеницу, рис, грудинку, овес, лярд, хлопок, кукурузу и бекон.

Однако Клиринговая корпорация появилась на сцене слишком поздно, чтобы заняться зарегистрированным тогда рекордным количеством контрактов – 5,4 миллиона в 1925 году, уровень, который вплоть до 1963 года превзойти не удалось. А после 1929 года, во время Великой депрессии, торговые обороты Чикагской товарной биржи резко упали. В 1942 и 1943 годах оборот составил менее одного миллиона контрактов45, так как нормирование военного времени и контроль над ценами нанесли этому бизнесу тяжелый урон.

Клиринговая корпорация сумела пережить и Великую депрессию, и Вторую мировую войну. Как будет рассказано далее, «ни один клиент не потерял деньги из-за банкротства кого-либо из участников клиринга» в те трудные годы, а Клиринговая корпорация Товарной биржи «всегда вовремя исполняла свои финансовые обязательства»46.

7.7. Глобальное послесловие: слабость и сила

Тридцатые годы XX века стали свидетелями исчезновения последних следов глобализованной мировой экономики периода до Первой мировой войны. Они были смыты без остатка волнами экономической депрессии, протекционизма и диктатуры, накрывшей бо́льшую часть Европы и Японию. В сентябре 1939 года в Европе разразилась война – не прошло и двадцати одного года после объявления об окончании Первой мировой. 7 декабря 1941 года Япония напала на Перл-Харбор, и Америка вступила в войну, вынужденная положить конец двум десятилетиям неучастия в мировых событиях.

Если в США и Великобритании условия для торговли на фьючерсных рынках осложнились, то для клиринговых палат континентальной Европы они осложнились многократно. Годы после Первой мировой войны были омрачены революционными волнениями и гиперинфляцией в Германии, последствиями краха трех империй – Австро-Венгрии, России и Турции, установлением коммунистического правления в Советском Союзе, а также нестабильностью во многих новых национальных государствах, появившихся после войны.

Еще одной проблемой стали колебания курсов валют. В 1922 году Клиринговая палата Амстердама в первый раз за всю историю не выплатила дивиденды, получив тяжелый удар в виде падения курса немецкой марки.

Национализм и протекционизм оказали особо сильное воздействие на такие клиринговые палаты, как гаврская Caisse и две голландские клиринговые структуры. До 1914 года они вели отлаженный международный бизнес, а теперь им приходилось полагаться в основном на собственные рынки.

Но не все было так беспросветно. Так, Гавр сохранил свою роль значимого рынка кофейных фьючерсов благодаря высокому потреблению кофе во Франции47 и тесным связям с бразильским правительством. В 1937 году гаврская Caisse сообщила о наличии собственных резервных средств в размере 11 млн франков помимо капитала в 6 млн, что указывало на ее прочное финансовое положение.

Хотя в 1934 году Клиринговая палата Амстердама во второй раз отказалась от выплаты дивидендов, а доходы ее в 30-е годы упали по сравнению со вторым десятилетием XX века, в 1938 году она гордо отпраздновала свой 50-летний юбилей в качестве независимой коммерческой корпорации. А вот Клиринговая палата Роттердама в 1934 году влилась в банковскую группу R. Mees & Zoonen, не сумев преодолеть финансовые проблемы кризиса 1929 года.

Торговые и фьючерсные рынки пострадали после того, как власти в их странах взяли на себя контроль за товарным импортом, и в этой части демократические правительства действовали ничуть не лучше диктатур. Годовой отчет Клиринговой палаты Амстердама за 1927 год содержал сведения об импорте товаров под контролем властей в Скандинавии и Чехословакии. Начиная с 1933 года гитлеровская Германия сократила импорт кофе через иностранные порты, поэтому в 1937 году ни один корабль не прибыл в Германию через Гавр или Лондон и лишь небольшие партии этого товара поступали через Амстердам и Роттердам48.

Подводя в Лондоне итоги торговли сахаром за двадцать четыре года – с начала Первой мировой войны и до сентября 1938-го, компания C. Czarnikow отмечала, что мировое потребление сахара в этот период увеличилось на 10 млн тонн. Однако «бо́льшая часть возросшего потребления удовлетворялась за счет развития промышленности в каждой из стран и создания новых отраслей, поэтому объемы торговли этим товаром на мировом рынке практически не выросли по сравнению с уровнем 1913 года»49.

Тридцатые годы стали испытанием на прочность – сильные выжили, слабые пошли на дно. Однако в очень скором времени сила и слабость рынков и клиринговых палат континентальной Европы перестала иметь значение. Когда разразилась Вторая мировая война, вся их активность сошла на нет и возобновилась только после очень длительного перерыва.

Война положила конец операциям ряда клиринговых палат. Одной из них стала гаврская Caisse, закрывшая свой бизнес в 1939 году и в сентябре 1944-го превратившаяся вместе со всем городом в груду камней.

Вмешательство властей в период Второй мировой войны оказало драматический эффект на операции зерновых рынков Америки, включая и рынок Миннеаполиса. Город стал крупнейшим в мире рынком продаж зерна за наличные, однако торговля фьючерсами резко снизилась50.

Изменился и статус Миннеаполиса как пионера в сфере становления центральных контрагентов. Правила, регламенты и положения Торговой палаты для рынка зерновых фьючерсов от июля 1943 года в первый раз ссылались на Клиринговую ассоциацию51. В отсутствие противоположных свидетельств можно предположить, что именно в это время центральный контрагент в Миннеаполисе обрел свое нынешнее положение в качестве «департамента» зерновой биржи. Хотя клиринговая палата по-прежнему формально являлась корпорацией Миннесоты, торговая палата стала владельцем центрального контрагента, а его клиринговые операции стали подконтрольны руководству биржи.

В условиях мировой войны решение первого учреждения, осуществлявшего полный клиринг в Северной Америке, принять на вооружение модель клиринговой палаты, введенную CME в 1919 году, прошло практически незамеченным. И тем не менее именно оно стало знаком зарождения новой тенденции.

Когда ближе к концу XX столетия финансовые рынки во второй раз за сто лет взяли курс на глобализацию, биржевые клиринговые палаты, созданные по модели CME, стали обычным явлением на фьючерсных рынках по всему миру, вытесняя тип независимой клиринговой корпорации, впервые появившейся в Миннеаполисе и принятой на вооружение Клиринговой корпорацией Товарной биржи.