Книга: Давай поговорим о твоих доходах и расходах

Назад: Часть вторая Траты и сбережения

Дальше: 5. Копите по максимуму в разумных пределах

4. Бюджетирование как возможность быть в курсе

Летом 2014 года компания Amazon выпустила телефон под маркой Fire. Один из первых счастливчиков, кому довелось попробовать новый продукт, говорил в интервью газете New York Times: «С помощью этой технологии я накуплю себе столько всего, чего у меня никогда не было». Речь шла о функции телефона, позволяющей делать снимок товара или фиксировать звучащую музыкальную композицию и затем сразу же получать информацию о том, где это можно купить.

История Fire и того, как радостно встретили новинку пользователи, хорошо характеризует царящие в обществе настроения. Едва ли это единичный пример продукта или услуги, помогающих совершать мгновенные покупки. Можно отнести к той же категории и iBeacon от Apple, устройство с Bluetooth, рассылающее пользователям предложения различных товаров и услуг, как только они входят в магазин Apple. Можно вспомнить, как компании используют истории наших поисковых запросов и продолжают выдавать нам рекламу своих товаров еще долгое время после того, как мы впервые набрали в поисковой строке «куплю серф» или «кожаная куртка». Даже если давно решено, что ничего покупать не нужно, реклама преследует нас многие месяцы, до тех пор, пока мы не заскучаем и не дадим слабину; и вот всего в один клик мы внезапно оказываемся обладателями той вещи, которой нам хватало мужества столько раз сказать «нет» до этого.

Без сомнений, современная культура потребления таит в себе много ловушек, которые увлекают нас и заставляют приобретать то, что на самом деле не нужно. Но это лишь половина проблемы. Разумеется, рекламные отделы компаний тоже несут немалую ответственность, но в конечном итоге покупку совершаем мы. В какой-то момент мы перестали быть американскими гражданами и стали прежде всего американскими потребителями.

Чтобы взять под контроль свои финансы, необходимо также взять на себя ответственность за многие отнюдь не необходимые покупки, которые мы совершили, и понять, что ничего не изменится, если мы не пересмотрим свое поведение.

Мы любим хорошие истории

Что заставляет нас протягивать кредитную карту или нажимать кнопку «Купить»? Причин много, но часто дело в том, что мы рассказали себе некую историю в обоснование нашего решения. Вот одна из них – возможно, она покажется вам знакомой:

«Конечно, есть на рынке машины и подешевле, но мы рассмотрели все варианты, и решение основано на трезвых холодных фактах».

Или такое?

«Этот новый iPad не просто покупка, это вложение».

Да, в подобных историях есть доля истины, но мы все понимаем, что реальная причина, по которой мы все это покупаем, заключается в том, что нам просто этого хочется. А есть еще другая история, которую мы для удобства забываем: мы не можем себе этого позволить.

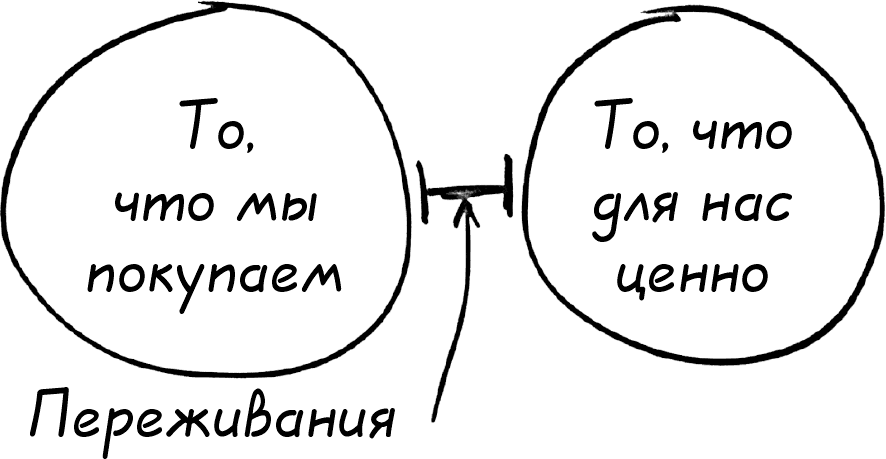

Мы часто рассказываем себе истории постфактум. Мы решаем, чего бы нам хотелось, зачастую в силу эмоциональных причин, а затем ищем подтверждения в поддержку своего выбора. Отыскивая эти подтверждения, мы старательно обходим вниманием все, что не вписывается в историю, завершающуюся покупкой.

Рассказывая себе то, что нам хотелось бы услышать, и игнорируя все прочее, мы можем наносить урон нашим сбережениям. Так что же можно сделать вместо этого?

Во-первых, мы можем немного ограничить свою свободу. Наше стремление оправдать свои желания и представить все в собственном изложении так, чтобы они выглядели обоснованно, – это в характере человека. Мало того, во многих случаях кратчайшие пути могут сослужить неплохую услугу. Если учесть тот огромный выбор, который возникает перед нами каждый день, то у нас действительно нет времени анализировать каждый отдельный вариант. Если бы это было так, можно было бы целый день кататься между огромными торговыми центрами с открытой страницей Amazon в одном окне браузера и eBay в другом. (P. S. Если вы узнали себя, то вам непременно стоит прочесть эту книгу!)

Чтобы избавить себя от мук разбирательств с каждым имеющимся вариантом, легче просто решить, чего бы нам хотелось, и затем подобрать несколько фактов, чтобы доказать себе, своей половине или друзьям, что мы все сделали правильно. Возможно, мы производим кое-какие расчеты применительно к новому «вложению» или, что более вероятно, читаем о тех, кто что-то подобное анализировал. Затем, если легенда сходится, мы вооружаемся доказательством, что все сделано правильно.

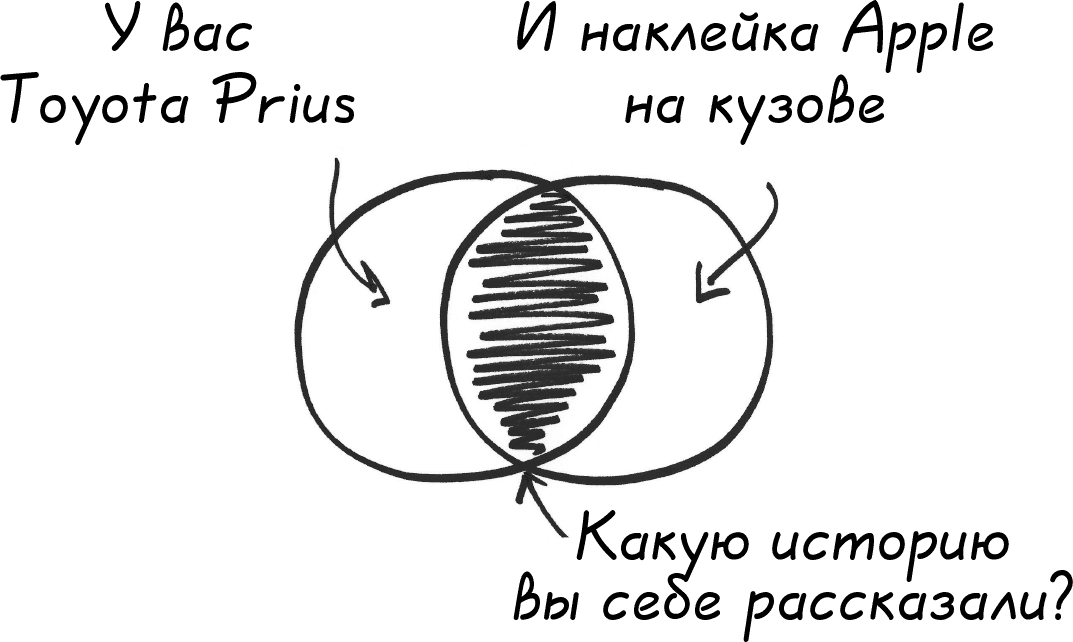

Кажется, все просто. Простейший пример на сложение или вычитание. Но все гораздо сложнее, когда мы приводим доводы об экономии – в качестве троянского коня, чтобы скрыть истинные причины своих действий. Например, гибридные автомобили. Допустим, вы хотели купить гибрид или электромобиль. Будет несложно найти аргументы в пользу этого решения, особенно если вы определили для себя как одну из базовых ценностей стремление внести свой вклад в дело сохранения окружающей среды. Но будьте осторожны, если вы считаете, что таким образом будете экономить деньги.

За редким исключением, дополнительные расходы на энергоэффективные технологии настолько высоки, что для среднего автовладельца новая модель двигателя экономически оправдывает себя по сравнению с традиционными бензиновыми двигателями лишь спустя много лет, в некоторых случаях срок составляет больше десяти лет. Бензин должен подорожать почти до 8 долларов за галлон, прежде чем большинство владельцев таких машин смогут окупить свои вложения за шестилетний период (средний срок владения автомобилем).

Поясню: есть масса разумных причин для того, чтобы купить энергоэффективный автомобиль. К сожалению, в большинстве случаев экономия на расходах к ним не относится. Отсюда вопрос: почему мы склонны искать обоснования каждому решению, которое якобы поможет нам сэкономить?

Причин несколько. Во-первых, в обществе придается большое значение стоимости. Во-вторых, мы часто не спешим признать, что на самом деле просто чего-то хотим. И наконец, потому что это красиво выглядит на бумаге, хотя во многих случаях стоит посмотреть повнимательнее – и увидишь совсем другую историю.

Вот еще пример: я постоянно читаю статьи, в которых настойчиво проводится мысль, что, если вы сейчас живете в съемной квартире, вам стоит купить собственное жилье. Обычно приводится целый список доводов, почему покупка позволит экономить деньги. Это классический пример с приведением тысячи «доказательств» в пользу довольно симпатичной картины – и с избеганием всего, что в нее не вписывается.

Но мы знаем, что это непросто. А как быть, если цены на недвижимость упадут на 10 % или вам придется переезжать на другое место работы? А что насчет комиссий риелторов, расходов на совершение сделки, текущее обслуживание и налогов? Достаточно немного изучить вопрос и честно взглянуть на проблему – и плакала вся эта красивая аккуратная басня о том, что «пора покупать».

Про машины и дома истории получаются самые сложные, но мы складываем подобные сказки решительно на любые темы – начиная с трат на отпуск и заканчивая оптовыми закупками.

Контролировать расходы, чтобы понимать ситуацию

А если я скажу вам, что есть способ отделить истории, которые мы себе рассказываем, от истины? И что есть способ пользоваться этим знанием, чтобы впредь принимать более грамотные обоснованные решения?

Хорошая новость: да, такой способ есть. Плохая новость: вы скорее всего о нем уже слышали.

Способ называется бюджетирование.

Знаю, о чем вы думаете. Мало кто любит отслеживать свои расходы. Мало кому приятно об этом даже подумать. Даже если вы не против составления бюджета, ваша половина, возможно, терпеть этого не может, или у вас просто нет такой совместной привычки, поэтому вы постепенно занимаетесь бюджетом все реже и реже, пока запал не иссякнет вовсе.

У бюджетирования явно неважно с маркетингом и продвижением. Мне приходит на ум ассоциация с зубной нитью. Мы все понимаем, как это важно, но даже думать об этой процедуре нам неприятно, не говоря о том, чтобы собственно выполнять. Поэтому мы врем на приеме у стоматолога насчет частоты использования зубной нити и обещаем исправиться, а уже на следующий день снова пренебрегаем своим правилом.

Составление бюджета и чистка зубов зубной нитью – и то и другое ужасно важно, предельно просто и – для многих из нас – совершенно безнадежно. И понятно почему. Многим из нас составление бюджета кажется чистым наказанием, чем-то ужасным, из-за чего приходится отказывать себе в желанных приобретениях и постоянно чувствовать вину за то, что мы тратим деньги на необходимые нам вещи. Много лет я не сводил бюджетов, считая, что это задача для тех, кто недостаточно дисциплинирован или слишком зациклен на деньгах. Мне казалось, что вести бюджет – все равно что быть привязанным на цепи. Но я был неправ.

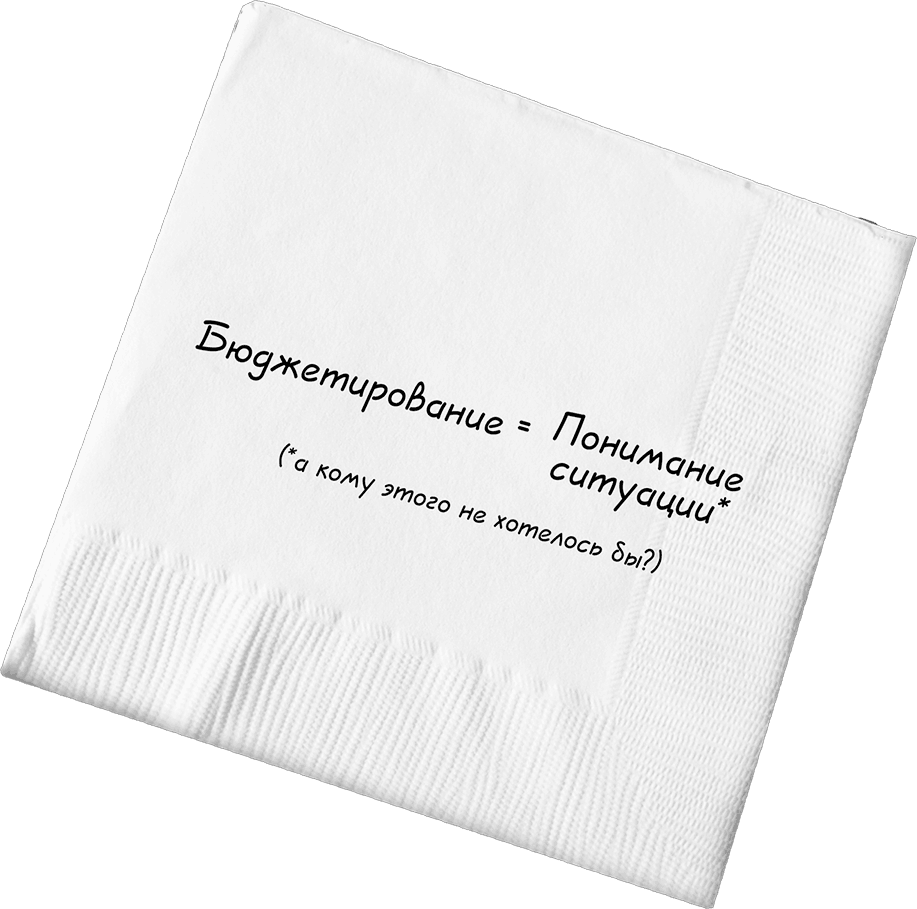

Я поговорил о своем настороженном отношении к бюджетированию с Джесом Мечамом, создателем онлайн-сервиса You Need a Budget, и он поделился одним соображением, которое мне сразу понравилось: бюджет – это не цифры, а понимание ситуации и возможность быть в курсе. Это одно и то же. Цель не в том, чтобы наказывать себя за траты, а в том, чтобы понимать, как мы тратим деньги, чтобы нам их всегда хватало на самое важное.

Думаю, каждый, кто задумывается над этим, согласится, что, когда мы тратим деньги в соответствии с собственными ценностями, это доставляет больше удовольствия. Так почему мы этого не делаем?

1. Нам не кажется, что это здорово.

Бюджетирование требует дисциплины в определении и отслеживании планок расходов. Но дисциплина дается непросто, а мы склонны избегать сложного.

2. Мы думаем, что знаем, куда уходят деньги.

Нет, не знаете. Извините. Пока вы не отслеживаете расходы, вы понятия не имеете, куда уходят деньги. По моим наблюдениям, почти все, кто хотя бы в течение месяца пытался последить за своими тратами, в итоге говорили примерно следующее: «Даже не думал, что у меня так много уходит на X».

3. Мы не уверены, что хотим это знать.

Возможно, вы откладываете бюджетирование, потому что уже приняли какие-то сомнительные решения, которые вам бы не хотелось тщательно анализировать. Зачем было покупать этот новый телевизор, вместо того чтобы перечислить деньги на образование детей? Зачем ехать в Испанию, когда нам нужно несколько месяцев выплачивать долг по кредитной карте?

Когда мы составляем бюджет, приходится давать ответы на такие вопросы. Тогда мы должны решить: хотим ли мы изменить свое поведение?

Финансовые цели обеспечиваются долларами, большим их количеством за определенный период, а доллары имеют обыкновение ускользать из рук, если не предусмотрена возможность заблокировать щели. Но невозможно перекрыть то, о существовании чего не подозреваешь. Для этого и нужно составлять бюджет.

Недавно я разговаривал со своим другом Далласом Хартвигом, который вместе с женой Мелиссой написал отмеченный газетой New York Times бестселлер «Все начинается с правильной еды» («It Starts with Food»). Он рассказал, что одной из важнейших целей для них является покупка недвижимости или строительство собственного дома. «Но нам нужно откладывать намного больше», – сказал Даллас. А как это сделать, они не знали.

«Так почему бы не отслеживать свои расходы?» – спросил я.

«Думаю, мы боимся того, что в результате выяснится», – ответили они.

Многим знаком этот страх. Но когда его преодолевают, как правило, открывающаяся картина удивляет. Один из способов преодолеть страх – спросить самих себя, интересно ли вам хоть немного узнать, куда уходят деньги. Именно такое любопытство вдохновило семью Хартвигов отследить одну конкретную сферу: сколько они тратили на еду. В конце концов, она составляет огромную часть нашей жизни.

Я спросил Далласа, удивил ли их результат.

«Удивил? Да мы были в ужасе!» – ответил он. Они понимали, насколько важна еда в их жизни и работе, но даже не могли себе представить, какая огромная доля средств у них уходила на супермаркеты, кафе и рестораны.

Когда первый шок отошел, пришло понимание некоторых важных истин. Отвечая на мои вопросы изначально, они думали, что самое важное для них – построить дом. Но стоило задуматься – и стало понятно, что свобода и гибкость, которые у них есть, на самом деле намного важнее.

Если поддерживать расходы на невысоком уровне, можно в любой момент собрать чемоданы и уехать работать в другой город. На деле выходило, что собственный дом – это только цель, которую считали важной окружающие, но это не то, что им нужно именно сейчас.

Они также поняли, что их огромный бюджет на питание свидетельствует о том, насколько велико для них значение еды. Их жизнь и карьера строятся вокруг взаимоотношений человека с едой, так что вполне естественно, что пища и продовольственные магазины составляют такую значительную часть их бюджета. Другими словами, их траты и ценности вполне согласуются между собой. Они ничего не хотели бы менять.

Общее золотое правило в духе «выделяйте на продукты питания 4,5 % от вашего бюджета» в их случае не работает: как авторы книг о питании, Даллас и Мелисса отводят ему слишком важную роль, чтобы можно было применять какие-то стандартные пропорции. Я сказал Далласу, что они относятся к еде во многом так же, как в моей семье – к отдыху. Когда мы с женой отслеживаем расходы, я просто не могу поверить, что мы столько тратим на всевозможные вылазки и поездки. Но когда мы задаемся вопросом: «Что можно было бы вычеркнуть?» – мы понимаем, что ради этих поездок мы как раз и работаем так усердно.

Составлять бюджет важно не только в назидание себе («не стоит мне столько тратить на бензин или кофе на вынос») – это важно еще и потому, что позволяет нам быть в курсе ситуации, а значит, помогает копить и тратить деньги в соответствии со своими ценностями. Бюджетирование заставляет нас взглянуть реально на то, как мы расходуем средства. Оно дает нам возможность увидеть разрыв между тем, что мы декларируем как важное, и тем, на что мы тратим свой доход.

С чего начать?

Для начала можно составить список ваших постоянных ежемесячных расходов. Вот некоторые типичные статьи для начала:

• Выплаты по аренде или ипотеке.

• Погашение образовательных кредитов.

• Выплаты по автокредиту.

• Минимальные выплаты по любым кредитным картам, которые у вас есть.

• Коммунальные платежи, страховка, телевидение, сотовая связь и т. д.

Не забудьте перечислить все регулярные расходы: стоимость лекарств, посещения врачей и других сопутствующих расходов, карты спортзала и т. д.

Если есть какие-то постоянные расходы, которые возникают у вас каждый месяц (часто это называется обязательные платежи), автоматизируйте их. Я также рекомендую автоматизировать любые долгосрочные накопления, с которыми вы определились и приняли решение. Не нужно просто говорить, что вы хотите откладывать 500 долларов в месяц – сделайте первый шаг. Как и с фиксированными платежами, вы можете автоматически перечислять нужную сумму на ваш сберегательный или инвестиционный счет. Не вынуждайте себя каждый месяц принимать решение экономить какую-то сумму. (В этом случае, я вас уверяю, вы каждый раз будете находить повод, чтобы не перечислить деньги.)

Теперь оцените свои необязательные траты. Я настоятельно рекомендую делать это каждую неделю, по крайней мере на начальном этапе. Опять же, нам важно понимание ситуации, а не оценка и осуждение. Вы «думаете», что тратите на кофе и перекусы столько-то, но что скажут ваши чеки? Когда вы расписываете бюджет, вы должны удостовериться, что ваши умозрительные оценки согласуются с реальностью.

По мере разработки вам, возможно, станет ясно, что вы слишком много платите за коммунальные или другие подобные услуги. Кстати, прежде чем включить автоматический платеж по ипотеке, обязательно просмотрите, из чего состоит эта статья. Если вы по-прежнему оплачиваете страховку, которая вам больше не нужна, свяжитесь с банком и действуйте по инструкции, чтобы убрать из общей суммы неактуальную составляющую. Если вы считаете, что сможете быстрее достичь своих целей, отказавшись от каких-то ежемесячных расходных статей – например, подписки на музыкальный сайт или премиальный кабельный телеканал, – не затягивайте с решением. Автоматизация существует для того, чтобы упростить ваши ежемесячные финансовые задачи, но не для того, чтобы полностью выключить вас из процесса.

Когда вы разобрались с фиксированными платежами, переходите к следующему:

1. Контролируйте все свои траты. Какое-то время придется отслеживать каждую крупицу расходов, сколь ни мала сумма, о которой идет речь. Может возникнуть искушение пренебречь парой долларов, отданных за бутылку воды, но именно из таких расходов складывается общая сумма и именно их мы должны хорошо себе представлять.

2. Используйте любые инструменты, чтобы не нарушать дисциплину. Не важно, какие ресурсы вы будете подключать, важно, чтобы это стало повседневной нормой. Есть сайты вроде Mint.com, которые помогут вам организовать и разделить на категории ваши расходы. Кто-то носит с собой карточки три на пять, кто-то загружает специальные приложения. Мне нравится программа, которую сделали отличные ребята из проекта YouNeedaBudget.com. И мне она нравится тем, что данные в ней нужно вводить вручную. И это, на мой взгляд, идеально, ведь, не стоит этого забывать, главное в нашем деле – хорошо понимать ситуацию, а для этой цели нет ничего лучше, чем если я буду видеть суммы своих расходов и каждый раз вручную заносить их в программу.

3. Постарайтесь взглянуть на бюджетирование как на инструмент, дающий вам новые возможности и в какой-то мере развлечение. Когда я вхожу во вкус, то замечаю, что становится проще соблюдать дисциплину. Я ловлю себя на том, что стараюсь тратить как можно меньше, чтобы мне не приходилось постоянно вбивать цифры в программу. Это тот самый случай, когда в свою пользу можно обратить присущие нам инстинкты соперничества (хочу максимально ограничить расходы) и даже собственную лень (надоело вбивать эти цифры!).

4. Следите за разовыми статьями. Когда мы формируем бюджет, у нас нет возможности предсказать разовые финансовые события, например поломку машины или бойлера. Поэтому нам нужно каждый месяц откладывать какие-то суммы, чтобы подстраховаться на случай подобных ситуаций.

Понятно, что неизбежно случаются какие-то экстренные ситуации, но почему нас затягивает в другие, «будто бы» «единичные» истории, которые мы всецело можем контролировать? Я говорю о разовых акциях, которые обещают нам большую выгоду, например, черная пятница после Дня благодарения или киберпонедельник. Одно дело – предусмотреть бюджет на праздники, который вы распланировали и под который откладывали деньги, а другое – использовать такие «единственные возможности», как повод нарушить все свои планы.

А еще бывают дни, когда мы говорим себе, что надо себя как-то поддержать, чем-то порадовать, чтобы скрасить неприятный фон. Не такое уж большое дело, говорим мы себе, один раз можно, и мы ведь так отлично справляемся, так что бюджет от этого не пострадает. А что потом? Еще один такой случай, а потом еще один?

Я не говорю, что нельзя позволять себе чего-то выходящего за рамки и требующего некоего финансового маневра. Но нужно честно отдавать себе отчет, почему мы так поступаем и какие последствия могут ожидать впереди. И если такие расходы возникают достаточно часто, мы не должны впредь относиться к ним как к единичным случаям. Правильнее будет закладывать их в свой бюджет.

Но помните: если и дальше попускать, такие «единичные случаи» превратятся в регулярную практику и станут настоящей преградой на пути к цели и мечте. Меньше всего хотелось бы впоследствии недоумевать, так ли выгодно нам досталась эта безделушка.

Как долго нужно этим заниматься?

Многие из тех, кто отвергал даже мысль о составлении бюджета, в конечном итоге начинают заниматься им ежедневно. Другие выбирают один месяц раз в квартал, когда чувствуют, что пора перенастроить свои финансы. Важно, что информация, которую вы получили благодаря отслеживанию расходов, должна помочь вам определиться, согласуются ли ваши действия с вашими ценностями.

Когда вы проконтролируете расходы в течение месяца или двух, у вас будет достаточно материала, чтобы понять, нужно ли вам что-то менять в своем поведении. При таком подходе возможны два разных результата. Некоторые в итоге понимают, что тратят слишком много денег на то, что на самом деле неважно, и сразу намечают для себя, что следует изменить, чтобы приблизиться к своим целям. В других случаях составление бюджета помогает людям понять, что они даже не подозревали, насколько на самом деле для них важны органические продукты, путешествия и постоянное обучение и повышение квалификации, – увидев это, они переосмысливают свои ценности и цели, чтобы непременно уделять время и средства на новые открытия.

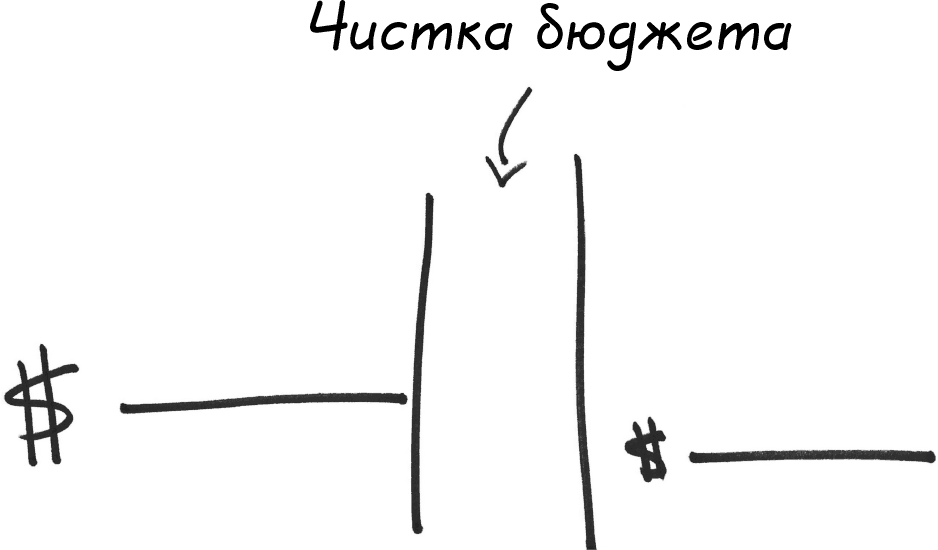

Чистка бюджета – отличный способ вернуться в колею

Не буду скрывать: иногда в процессе приходится признать, что необходимо что-то существенно менять. Контролируя расходы, вы можете обнаружить какие-то дурные привычки, которые прежде ухитрялись не замечать или упускали из виду. И иногда, чтобы порвать с ними, придется действовать кардинально. И парой бесед с супругом или супругой, коучем или психоаналитиком тут не обойдешься. В некоторых случаях потребуется полноценное вмешательство.

Однажды я спросил у своего приятеля, Стива Феллоуса, как ему удается контролировать свои финансовые привычки в отношении трат. И он рассказал мне свой метод, который они с женой называют «чисткой бюджета».

Раз от раза в течение какого-то отрезка времени они на несколько дней, иногда на неделю или две, максимально ограничивают расходы, стараясь делать все, чтобы по возможности избежать той или иной траты. Стив ездит на работу на велосипеде, они стараются не ходить в кафе и откладывают любые поездки и походы в кино.

Это трудно, но такой подход помогает сократить необязательные расходы и абсолютно уяснить для себя, как вы на самом деле хотите тратить свои деньги и время. Кому-то это покажется крайними мерами, но такая шоковая терапия поможет выбраться из череды сложившихся затратных привычек, о которых вы даже не подозревали.

А как быть с продуктами? Сходите за ними в воскресенье и закупите все на неделю вперед.

А счета? Оплатите их за день-два до начала эксперимента или уже по его завершении.

А что с поездками? Просто не совершайте их.

А развлечения? Это может быть интересно. Вместо похода в кино оправьтесь на прогулку. Почитайте книгу. Сходите на рыбалку. Покатайтесь на велосипеде. Пообщайтесь. Нарисуйте картину. Есть масса вариантов, которые не требуют денег. Вы можете сами определить для себя меру строгости, но главное – понять характер своих трат за счет временного отказа от них.

Ваша цель – подготовиться к тому, чтобы в течение нескольких дней или даже более продолжительного срока, если получится, не израсходовать ни цента. Мне удавалось так продержаться несколько дней, да, это трудно, но оно того стоит.

Будет полезно понять, что, возможно, вы сорите деньгами по привычке.

Полезно также пронаблюдать, изменится ли в результате ваше отношение к деньгам.

Ценно понять, можете ли вы отказаться от самых вредных финансовых привычек, которые, возможно, вы только тогда и обнаружите.

В большей степени это индивидуальное финансовое испытание, которое в конечном итоге не стоит для вас ни копейки, но может при этом принести хорошие дивиденды.

Все еще сомневаетесь в идее бюджетирования?

Обратите его в игру.

Часто, когда начинаешь видеть связь между составлением бюджета и пониманием ситуации, внутри что-то щелкает, и дальнейших увещеваний не требуется. Но если вам трудно взять это в привычку, позвольте предложить еще одну, последнюю идею.

Найдите возможность превратить составление бюджета в игру на минимальный счет. Не беспокойтесь о стоимости тех или иных покупок – цель просто в том, чтобы ограничить их количество в день. Понимаю, что это не совсем логично, но я заметил, что такая маленькая уловка не удивление помогает мне держаться в верном русле.

Когда я вхожу в ритм и удается продержаться несколько дней без покупок, появляется стремление продолжать дальше, насколько хватит сил. Я сделаю все, что угодно, чтобы не вбивать в систему очередную статью расхода и не таскать с собой чек. Я буду думать о том, как в конце месяца получу выписку по кредитке, и буду ставить себе цель, чтобы она оказалась настолько емкой, насколько это возможно.

Когда я рассказываю о своей маленькой игре, многие относятся с недоверием: «Но ведь можно за раз отдать тысячу баксов, разве нет?» Конечно, но когда я ставлю себе цель свести к минимуму количество чеков, я непременно прихожу к тому, что и вся сумма расходов оказывается меньше, ведь получается, что я отсекаю многие необязательные покупки, которые обычно совершаю по привычке.

Я вспоминаю исследование профессора Стэнфордского университета БиДжея Фогга, который разработал методологию маленьких привычек и маленьких шажков, ведущих к кардинальным долгосрочным изменениям. Классический пример методики Фогга – как приучить себя пользоваться зубной нитью, взяв за правило для начала, что обрабатывать нужно только один зуб. Или, например, как начать бегать, выбрав на первом этапе дистанцию в один квартал.

Возможно, это прозвучит глупо, но вдумайтесь: кто на самом деле станет орудовать зубной нитью только над одним зубом? Устанавливая себе невысокие планки, вы в конечном итоге превосходите их и делаете гораздо больше, чем намечали. Я на личном опыте убедился, что такая техника отлично работает в денежных вопросах. Начните с того, чтобы свести к минимуму количество покупок, – вы и сами не заметите, как станете меньше тратить в целом.