4. Путь испытаний: 1983–1994

* * *

Я начал приходить в себя после неудачи, но положение мое было настолько неважным, что я не мог наскрести денег на авиабилет до Техаса, чтобы встретиться с потенциальным клиентом, хотя ожидаемый гонорар с лихвой покрыл бы стоимость перелета. Я не полетел в Техас. Постепенно я привлек клиентов, начал набор людей в новую команду, дела пошли в гору. Со временем мой взлет становился все выше, а падения были незначительными, и я извлекал из них уроки. Я никогда не думал о том, что я делал, как о создании (или возрождении) компании. Я просто старался не выйти из игры.

Самым ценным из моих приобретений на тот момент были компьютеры, потому что они помогали мне думать. Без них Bridgewater даже близко не добилась бы успеха.

Первые микрокомпьютеры (позднее ставшие известными как персональные компьютеры) появились на рынке в конце 1970-х. Я пользовался ими для эконометрических вычислений, применяя статистику и вычислительные возможности к экономическим данным для анализа деятельности экономической системы. В декабре 1981 года я написал статью, в которой говорил (и по-прежнему так считаю), что «теоретически… если бы существовал компьютер, способный вместить все факты в мире, который был бы достаточно программируемым, чтобы математически выразить все взаимоотношения между всеми слагаемыми этого мира, будущее вполне можно было бы предсказать».

К сожалению, я был очень от этого далек. Хотя благодаря своим первым системам я получал полезную информацию о том, в какой точке цены, в конце концов, достигнут равновесия, я не мог с их помощью выработать устойчивые стратегии торговли: они просто показывали, что конкретная позиция в итоге принесет прибыль. Например, я проводил анализ, в результате которого получалось, что цена на какой-то товар должна быть, скажем, 75 центов. Если она составляла 60 центов, я понимал, что мне следует покупать, но не мог предвидеть, что, прежде чем вырасти до 75 центов, эта цена сначала упадет до 50, так что я не знал, когда именно нужно покупать и продавать. Иногда (к сожалению, слишком часто) прогнозы системы не оправдывались, и я терял очень много денег.

«Тот, кто следует гаданиям на хрустальном шаре, обречен есть его осколки» – я часто цитировал эти слова в те годы. С 1979 по 1982 год я «съел достаточно стекла», чтобы понять, что самое важное не в том, чтобы знать будущее, а в том, чтобы знать, как правильно реагировать на информацию, доступную в каждый конкретный момент. Для этого нужен был огромный объем экономической информации и рыночных данных, на которые можно было бы опереться. И когда у меня появился этот объем данных, я этим воспользовался.

Почти с самого начала карьеры каждый раз, когда я открывал любую позицию на рынке, то записывал критерии, которыми руководствовался при принятии решения. Затем при закрытии позиции у меня была возможность проанализировать, насколько обоснованными оказались эти критерии. Мне в голову пришло, что, если выразить их в виде формул (или, как сейчас принято говорить, алгоритмов) и совместить с историческими данными, я могу проверить, насколько эффективно они сработали бы в прошлом. Вот как это выглядело на практике: я начинал с интуитивных догадок, затем формулировал их логически в виде критериев для принятия решений и фиксировал как систему, создавая ментальную карту, как я поступил бы в каждой конкретной ситуации. Далее я прогонял исторические данные через эти системы, чтобы понять, насколько эффективными были бы мои решения в прошлом, и в зависимости от результата корректировал принципы их принятия.

Мы тестировали системы, максимально углубляясь в историю – как правило, более чем на сто лет назад, делая это для каждой страны, для которой у нас были данные. Это дало мне отличное представление о том, как действовал во времени экономический/рыночный механизм и как его можно использовать. Кроме того, я многому научился и стал оттачивать свои критерии, добиваясь их универсальности и независимости от времени. После того как я тщательно опробовал этот образ действий, я мог прогонять через системы данные в режиме реального времени, а компьютер обрабатывал их и принимал решения, как это сделал бы мой мозг.

В результате в Bridgewater появились системы для принятия решений по процентной ставке, акциям, валютам и драгоценным металлам, которые затем мы объединили в систему управления нашим портфелем. Наша система напоминала ЭКГ, только для экономики; она фиксировала важные сигналы: когда они менялись, мы корректировали наши позиции. Тем не менее я никогда слепо не следовал рекомендациям компьютера: параллельно я проводил собственный анализ, а затем сравнивал результаты. Если решение компьютера отличалось от моего, я разбирался почему. Чаще всего это происходило из-за того, что я что-то упустил из виду. В этих случаях компьютер обучал меня. Однако иногда мне в голову приходили новые критерии, отсутствовавшие в моей системе, и тогда я обучал компьютер. Мы помогали друг другу. Прошло совсем немного времени, и компьютер с его огромными возможностями по обработке данных стал гораздо эффективнее меня. Это было здорово: словно гроссмейстер помогал мне планировать ходы, только действовал он по заданному набору критериев, которые я понимал и считал логичными, а потому мы принципиально не могли разойтись с ним во мнениях.

Компьютер гораздо эффективнее меня обрабатывал большие объемы информации, причем точнее, быстрее и без эмоций. За счет хорошего объема памяти он мог объединять мои знания и знания людей, с которыми я работал, по мере того как моя компания росла. Вместо того чтобы спорить о выводах, мы с коллегами спорили о разных критериях принятия решений. Мы разрешали наши противоречия с помощью объективного тестирования этих критериев. Стремительно растущая мощность компьютеров в тот период была для нас настоящим подарком судьбы. Помню, когда RadioShack вывела на рынок недорогой мини-компьютер, на котором можно было разыгрывать шахматные партии, мы отправили всем нашим клиентам по такому мини-компьютеру с сообщением: «Систематизированный подход от Bridgewater». Уже на втором уровне из девяти возможных этот маленький компьютер разбивал меня в пух и прах. Мы дали каждому из клиентов на собственном опыте почувствовать, как сложно превзойти компьютеризированный процесс принятия решений.

Разумеется, у нас всегда была свобода не следовать рекомендациям системы. Мы пользовались ею меньше чем в 2 % случаев, преимущественно чтобы вывести средства во время экстраординарных событий, которые не поддаются программированию, таких как атака на Всемирный торговый центр 11 сентября. Компьютер превосходил нас во многих отношениях, но он не обладал нашим воображением, пониманием и логикой. Именно поэтому тандем человека и компьютера оказался таким эффективным.

Эти системы принятия решений были гораздо лучше систем прогнозирования, которыми я пользовался раньше, в основном потому, что они учитывали нашу актуальную реакцию на развитие событий, позволяя иметь дело с более широким спектром возможностей. Кроме того, они могли включать расчет по времени. В январской рассылке 1987 года под названием «Зарабатывать деньги или делать прогнозы» я объяснил это так:

«По правде говоря, прогнозы стоят не так уж много, и большинство людей, которые их делают, не зарабатывают деньги на рынках… Все потому, что нет ничего, в чем можно быть уверенным на 100 %. Когда кто-то описывает вероятность всего, что влияет на будущее, чтобы сделать прогноз, он получает широкий спектр потенциальных вариантов, которые могут оказаться верными с определенной степенью вероятности, а отнюдь не единственным почти гарантированным результатом… Считается, что движение рынка отражает движение экономики. Движение экономики отражено в экономической статистике. Изучив взаимосвязь между экономической статистикой и движением рынка, мы разработали четкие правила для определения важных сдвигов в экономических/рыночных условиях и, как следствие, в изменениях наших позиций. Иными словами, вместо того чтобы предсказывать изменения экономических условий и корректировать свои позиции в их ожидании, мы выбираем эти изменения, когда они происходят, и переводим деньги на те рынки, которые показывают наилучшие результаты в этих условиях».

За последние три десятилетия, на протяжении которых мы занимаемся созданием этих систем, мы приняли много других правил, которым подчинены все аспекты нашей биржевой торговли. Сегодня, когда данные поступают в режиме реального времени, наши компьютеры обрабатывают информацию из более чем 100 миллионов наборов данных и дают подробные инструкции другим компьютерам, так что это логически мне понятно. Без этих систем я, вероятно, тронулся бы рассудком или просто умер от стресса в попытке выполнить свою работу. Нам, определенно, не удалось бы достигнуть такого успеха, к какому мы пришли. Как вы увидите далее, сейчас я разрабатываю похожие системы, которые помогут нам принимать управленческие решения. Я убежден, что самое полезное, что можно сделать для повышения эффективности решений, – это обдумать свои принципы их принятия, записать это и словами, и в формате компьютерных алгоритмов, по возможности провести обратное тестирование (на основе исторических данных) и применять компьютерную систему в режиме реального времени параллельно с традиционным способом.

Однако я забегаю вперед. Вернемся в 1983 год.

Возвращение Bridgewater к жизни

К концу 1983 года в компании работали уже шесть сотрудников. До этого момента я вообще не занимался маркетингом: бизнес развивался благодаря сарафанному радио, а также тому, что люди читали мои ежедневные рассылки и видели публичные выступления. При этом был очевиден растущий спрос на наш анализ, и я понял, что мы могли бы продавать его в дополнение к доходу от консалтинговой деятельности и торговли на бирже. Так что я нанял седьмого сотрудника – Роба Фрида, бывшего коммивояжера, который раньше ходил по домам и продавал Библию. И мы начали обивать пороги, таская за собой проектор и огромную пачку слайдов, пытаясь продать за $3000 в месяц пакет, включающий мою ежедневную рассылку телексом, еженедельные совещания по селекторной связи, аналитические отчеты раз в две недели и раз в квартал, а также ежеквартальные встречи. За следующий год Роб привлек целый ряд компаний и управляющих институциональными инвестициями, в том числе General Electric, Keystone Custodian Funds, Всемирный банк, Brandywine, Loomis Sayles, Provident Capital Management, the Singer Company, Loews Corporation, GTE Corporation и Wellington Management.

На тот момент у нас было три основных бизнес-направления: консалтинговые услуги, управление рисками компаний за поощрительное вознаграждение, а также продажа аналитических пакетов. Мы работали с самыми разными корпоративными, финансовыми и политическими институтами, представленными на рынке: банками, международными компаниями с диверсифицированным бизнесом, товаропроизводителями, производителями продуктов питания, предприятиями коммунального хозяйства и многими другими. Например, мы могли помочь международной компании справиться с валютными рисками, которым она подвержена из-за того, что ведет деятельность в разных странах.

Мой подход заключался в том, что я погружался в бизнес клиента до тех пор, пока не понимал, что стратегии, предлагаемые ему, я применил бы сам, если бы руководил этой компанией. Любой бизнес я раскладывал на логические составляющие, а затем предлагал план по управлению каждой из этих частей с помощью разнообразных финансовых инструментов, особенно деривативных. Важнее всего было разделить прибыль, которую приносит основная деятельность, и спекулятивную прибыль и убытки в результате изменения цен. Мы делали это, чтобы показать руководству компании, какой будет «нейтральная к риску», то есть должным образом застрахованная позиция, которой стоит придерживаться, если компания не пытается активно играть на рынке. Отклоняться от этой позиции я рекомендовал только в том случае, если компания хочет заняться спекуляциями на рынке, что следует делать осмотрительно и с полным пониманием, какое влияние это окажет на основной бизнес организации. Для большинства наших клиентов такой подход становился неожиданностью и буквально открывал глаза. Он давал ясность, контроль над ситуацией и лучшие результаты. В некоторых случаях клиенты хотели, чтобы мы играли на бирже за них, и мы занимались этим за процент от прибыли.

Этот подход с установлением нейтральной к риску «контрольной» позиции и разумным отклонением от нее стал основой стиля инвестиционного управления, который мы впоследствии назвали «альфа-оверлей» (alpha overlay) и при котором пассивная («бета») и активная («альфа») позиции четко разделены для класса доходности. Общая доходность рынка (например, фондового) – это бета. Альфа – это прибыль, которую инвестор получает в результате умения управляющего заранее распознать, какие активы вырастут в цене, а какие упадут. Например, результат некоторых управляющих может быть лучше или хуже рынка, то есть у них положительная или отрицательная альфа. С альфа-оверлеем мы предлагали способ принимать решения по рыночным позициям независимо от лежащей в основе рыночной конъюнктуры. Такой подход научил меня тому, что один из ключевых принципов успешного инвестора – открывать только те позиции, в которых полностью уверен, и хорошо их диверсифицировать.

В середине 1980-х годов одним из наших клиентов был Алан Бонд, предприниматель, про которого говорили: он не умеет сдаваться, один из богатейших людей Австралии. Он известен в том числе тем, что спонсировал участие австралийской команды в Кубке Америки и она стала первой командой за 132-летнюю историю Кубка, которая увезла трофей из США. Как и Банкера Ханта, его подвели спекуляции на рынке, и он в конце концов был вынужден объявить о банкротстве. Я консультировал его и его команду, когда дела у них шли в гору, и был рядом, когда они переживали не лучшие времена, так что трагедия Алана Бонда разворачивалась прямо у меня на глазах. Это был классический случай, когда бизнес путали со спекуляциями и страховали риски, когда было слишком поздно.

Бонд брал кредиты в долларах США на приобретение активов, таких как пивоварни в Австралии: таким образом он получал более низкие, чем в Австралии, процентные ставки. Хотя он этого не осознавал, это была чистой воды спекуляция, основанная на убеждении, что стоимость американской валюты, в которой Бонду придется выплачивать свои кредиты, не будет повышаться. Когда же в середине 1980-х американский доллар вырос против австралийского, оказалось, что доходов от пивоваренного бизнеса в австралийских долларах недостаточно, чтобы погасить кредиты. Команда Бонда обратилась ко мне за консультацией. Я провел расчеты, каким будет положение Bond Corp, если компания начнет хеджировать валютные риски, и понял, что это приведет к фиксированию убытка, что будет равносильно краху компании. Так что я рекомендовал подождать. Когда австралийский доллар пошел вверх, я посоветовал хеджировать валютные риски, но команда Бонда решила этого не делать, потому что они были уверены, что проблемы с валютами кончились. Спустя некоторое время австралийский доллар рухнул до нового исторического минимума, и меня пригласили на экстренное совещание. У компании было не так уж много вариантов, как поступить, не фиксируя при этом катастрофические убытки, поэтому они решили опять ничего не предпринимать. Только в этот раз ралли австралийского доллара не случилось. На моих глазах один из самых богатых и опытных предпринимателей на планете потерял все, и это произвело на меня неизгладимое впечатление.

Помимо прочего, мы участвовали в отдельных консалтинговых проектах, связанных с фондовым рынком. В 1985 году я работал вместе с другом и великим трейдером Полом Тюдором Джонсом над созданием фьючерсного контракта на курс доллара США (торгового индекса, отражающего стоимость американского доллара против корзины иностранных валют), который торговался (и по-прежнему торгуется) на Нью-Йоркской хлопковой бирже. Также я работал с Нью-Йоркской фьючерсной биржей над разработкой индекса фьючерсных цен CRB (индикатор для отслеживания общих ценовых тенденций на сырьевом рынке).

В отличие от большинства игроков, у меня никогда не было желания создавать инвестиционные продукты, особенно традиционные, просто потому, что они будут хорошо продаваться. Единственное, чего я хотел, – торговать на рынках и выстраивать взаимоотношения, делая для своих клиентов то, что я бы сделал на их месте. В то же время мне чрезвычайно нравилось создавать что-то принципиально новое и революционное. К середине 1980-х для меня стали очевидны несколько вещей. Во-первых, мы делали эффективные прогнозы по процентным ставкам и валютному рынку, и управляющие институциональных инвесторов, покупавшие наши аналитические отчеты, зарабатывали на этом хорошие деньги. Во-вторых, мы успешно управляли рисками изменения процентных ставок и валютными рисками компаний. Я понял, что при таком раскладе мы и сами сможем стать успешными управляющими институциональных инвесторов. Так что я сделал предложение руководителям пенсионного фонда сотрудников Всемирного банка, в частности Хильде Очоа, которая на тот момент занимала должность директора по инвестициям. Несмотря на то что у нас не было активов в управлении и мы не могли похвастаться практическим опытом в этом направлении, мы получили в управление $5 млн.

Для нас это было поворотным моментом и рождением компании Bridgewater такой, какой мы знаем ее сегодня. Стратегия, которую мы использовали для Всемирного банка, заключалась в балансировании между наличными и двадцатилетними казначейскими облигациями США, так как эти позиции позволили бы ставить с плечом на движение процентных ставок. Когда наши системы показывали, что давление на процентные ставки должно привести к их падению, мы переводили средства в казначейские облигации, а когда система прогнозировала повышение процентных ставок, мы «оставались в наличных». Наша стратегия доказала свою эффективность, и вскоре другие крупные институциональные инвесторы начали доверять нам средства в управление. Следующими нашими крупными клиентами стали Mobil Oil и Singer, и за ними быстро потянулись другие. Мы продолжали работать и в конце концов стали самым успешным управляющим хедж-фондом в истории.

Венчурная деятельность за «закрытыми дверями» Китая

Один из аспектов, который мне всегда нравился в работе консультанта, – это возможность путешествовать. Чем необычнее место, тем интереснее. Именно любопытство привело меня в 1984 году в Пекин. Мои знания о Китае ограничивались картинкой, которую я увидел в юности: толпа людей размахивает красной книжкой с цитатами Мао Цзэдуна. Поэтому возможность приоткрыть для себя эти «закрытые двери» была весьма заманчивой. Я получил приглашение благодаря тому, что у меня был небольшой офис в Гонконге, директор которого работал советником в CITIC (Международная китайская инвестиционная корпорация по управлению имуществом), единственной китайской компании, которой было позволено взаимодействовать с внешним миром. В Пекине я встретил множество замечательных, невероятно гостеприимных людей, которые познакомили нас с традицией пить маотай, приговаривая при этом: Ganbei! («До дна!)», и с которыми было очень весело. Эта первая поездка, которую я совершил с женой и еще несколькими спутниками, положила начало нашим более чем тридцатилетним отношениям с Китаем, которые оказали огромное влияние на меня и мою семью.

В то время в Китае не было финансовых рынков. В конце концов их начала формировать небольшая группа из семи китайских компаний (включая CITIC), известная как Securities Executive Education Council. Деятельность этой группы началась в 1989 году, незадолго до событий на площади Тяньаньмэнь, но затормозилась, так как подобные рыночные шаги все еще считались слишком капиталистическими. Группа работала в небольшом гостиничном номере, и едва ли у них было финансирование. Я как сейчас помню большое мусорное ведро под металлической лестницей, ведущей к их офису. Я испытывал безмерное уважение к этим молодым людям, зная, какому риску они подвергаются, занимаясь таким делом в столь неспокойное время, поэтому я сделал им небольшое пожертвование, чтобы как-то поддержать, и с удовольствием делился с ними знаниями. С нуля эти люди создали в Китае рынки и государственную систему нормативного регулирования и обеспечения безопасности.

В 1994 году я создал компанию Bridgewater China Partners. К тому моменту я был убежден, что Китаю суждено стать самой крупной экономикой XXI века, при этом пока еще мало кто инвестировал в эту страну – можно было заключить очень выгодные сделки. Я мог привлечь деньги, познакомив своих клиентов – институциональных инвесторов – с открывающимися перспективами, и я мог поделиться собственным опытом, представив китайские компании американским. В обмен я надеялся получить долю в этих компаниях. Фактически я пытался создать первую частную инвестиционную компанию в Китае с офисом в США.

Деятельность моего нового детища началась с того, что я организовал поездку в Китай для небольшой группы институциональных инвесторов из числа моих клиентов, совокупный объем активов в их управлении составлял $70 млрд. По возвращении мы решили двигаться вперед и совместно учредить торговый банк в Пекине. Конечно, я знал, что мы ступаем на неизвестную территорию и нам придется многому учиться и экспериментировать. Но даже при таком подходе я сильно недооценил сложность задачи, которую мы сами перед собой поставили, и время, которое уйдет на ее реализацию. Теперь я периодически разговаривал по телефону в три часа утра, пытаясь разобраться в сомнительном бухгалтерском учете компаний, в которых мы были заинтересованы, а с наступлением утра меня ждали мои привычные обязанности в Bridgewater.

Примерно через год такой жизни я окончательно утвердился во мнении, что не смогу одновременно руководить Bridgewater и Bridgewater China Partners, так что ликвидировал вторую компанию. На этом никому не удалось заработать и никто не потерял деньги: я не делал инвестиции, потому что мне не вполне нравилось то, что я видел. Я уверен, что если бы посвящал этой компании все свое время, она добилась бы большого успеха, но тогда Bridgewater не стала бы тем, что она представляет собой сейчас. Я не воспользовался этой возможностью, но не жалею о своем выборе. Я усвоил, что, если упорно трудиться, можно получить почти все, что захочешь, но, к сожалению, не все. Зрелость заключается в способности отказаться от хорошей альтернативы, чтобы воплотить в жизнь вариант, который будет лучше.

Хотя я отказался от этой возможности, Китай оставался важной частью моей жизни и жизни моей семьи. Мы любили эту страну и живущих там людей. В 1995 году мы с Барбарой и нашим одиннадцатилетним сыном Мэттом решили, что Мэтту стоит провести год в Пекине, где он будет учиться в обычной школе и жить у мадам Гу. Мадам Гу останавливалась у нас в Америке во время событий на площади Тяньаньмэнь, и мы гостили у нее, когда Мэтту было три года. Образ жизни в Китае значительно отличался от того, к которому Мэтт привык в Коннектикуте. Например, в квартире, где жила мадам Гу и ее муж, принять горячий душ можно было только дважды в неделю. Отопление в школе, куда ходил Мэтт, включали только в сильные морозы, а все остальное время ученики сидели на уроках в верхней одежде. Мэтт не говорил по-китайски, и никто из его одноклассников не говорил по-английски.

Все происходящее было не просто невероятным приключением для Мэтта: это было беспрецедентным случаем и требовало специального разрешения от китайского правительства. Я был очень рад за Мэтта, потому что знал, что ему предстоит познакомиться с абсолютно другим укладом жизни и это, несомненно, расширит его картину мира. Чтобы убедить Барбару, потребовалось чуть больше времени и пара визитов к детскому психологу, чтобы подтвердить готовность Мэтта к такому эксперименту. К тому же Барбара сама много путешествовала, жила в разных странах и знала, какое влияние это оказало на формирование ее личности, так что она приняла эту идею, хотя ее совсем не радовала перспектива расставания с сыном. Этот год, который Мэтт провел вдали от дома, сильно повлиял на его ценности и цели. Мэтт полюбил Китай (по его словам, за этот год он стал наполовину китайцем) и понял, что такое духовные ценности и эмпатия в сравнении с материальными благами. В результате в 16 лет он организовал благотворительный проект China Care, направленный на помощь китайским детям-сиротам с особенными потребностями. Мэтт занимался этим проектом 12 лет (и продолжает заниматься по сей день, хотя и в меньшей степени). Затем его усилия сместились в другую сферу: он попытался переосмыслить, какими могут быть компьютерные технологии в развивающихся странах, – этим он занимается в своей компании Endless. Я многому научился у своего сына, особенно тому, какое удовольствие может доставлять филантропия. Это сильно укрепило нашу связь. С годами мне и моей компании Bridgewater удалось наладить теплые дружеские отношения со многими замечательными людьми, живущими в Китае. Мы помогли финансовым институтам этой страны пройти путь от колыбели до мощных и сложно устроенных гигантов.

Китай не единственная страна, с которой работала Bridgewater. К нам обращались представители государственных инвестиционных фондов Сингапура, Абу-Даби, Австралии, а также российские и европейские политики. Полученный опыт, обретенная перспектива, помощь, которую я смог оказать, – все это я считаю своими невещественными наградами, не менее важными, чем те материальные, которые я получил за годы карьеры.

У меня был незабываемый опыт работы с сингапурцами и сингапурскими институтами. Ли Куан Ю, один из создателей сингапурского «экономического чуда», по-прежнему остается для меня эталоном политического деятеля и руководителя. Это говорит о многом, так как мне посчастливилось лично знать нескольких мировых лидеров, которыми я восхищаюсь. Один из самых волнующих моментов моей жизни – ужин с Ли Куан Ю в моем нью-йоркском доме в 2015 году незадолго до его смерти. Ли предложил вместе поужинать, чтобы обсудить состояние мировой экономики. На этот ужин я пригласил экс-главу ФРС Пола Волкера (еще одного моего героя), экс-министра финансов Боба Рубина (его богатый опыт всегда был полезен), а также Чарли Роуза (одного из самых любознательных и вдумчивых людей из всех, кого я знаю). Мы отвечали на вопросы Ли и, в свою очередь, хотели услышать его мнение относительно глобальной повестки дня и мировых лидеров. Поскольку он лично знал почти всех глав государств за последние полвека, мы спросили его, какие качества отличают хороших руководителей государств от посредственных и что он думает о тех, кто сейчас у власти. Он выделил Ангелу Меркель как лучшего западного лидера и назвал Владимира Путина одним из лучших мировых лидеров. Он объяснил, что о таких людях нужно судить в контексте обстоятельств, в которых они действуют, а затем поделился своими мыслями по поводу того, как сложно управлять Россией и почему он считает, что Путин хорошо справляется с этой задачей. Кроме того, он рассказал о своих уникальных отношениях с Дэн Сяопином, которого считал самым великим лидером из всех.

Я люблю знакомиться с интересными людьми из разных мест и пытаться смотреть на мир их глазами. При этом не важно, богатые это люди или бедные. Для меня посмотреть на мир глазами аборигенов Папуа – Новой Гвинеи было не менее удивительно, чем узнать взгляды политических и экономических лидеров, предпринимателей, меняющих мир, ученых, совершающих настоящие прорывы. Я никогда не забуду слепого старца в сирийской мечети, который истолковал мне Коран и его связь с Богом. Подобные встречи научили меня, что величие или нищета человеческого духа не соотносятся с материальными благами или другими традиционными мерилами успеха. Кроме того, не посмотрев на мир с позиции визави, вы не поймете обстоятельств, в которых он находится, – и это признак не самого большого ума. Я призываю вас пробудить свое любопытство и разобраться, как люди, чья точка зрения не совпадает с вашей, пришли к своему мнению. Это интересный и бесценный опыт, а более широкие горизонты, которые вы увидите, помогут вам решить, что следует делать.

Моя семья и ее «продолжение»

Моя семья, ее «продолжение» в виде коллег, моя работа – все это было чрезвычайно важно для меня. Баланс между работой и личной жизнью давался мне с таким же трудом, как и любому другому человеку, тем более что я хотел, чтобы все аспекты моей жизни были успешными, и старался их совмещать при любой возможности. Например, я брал детей с собой в деловые поездки. Когда я впервые взял Девона, а затем и Мэтта в Китай, принимающие нас хозяева были очень добры – они всегда предлагали детям молоко и печенье. Одним из самых ярких воспоминаний об Абу-Даби стал случай, когда мои клиенты-друзья взяли меня и моего сына Пола в пустыню, чтобы съесть там без всяких ножей и вилок только что пойманного и приготовленного козла. Когда я спросил Пола, одетого в традиционную местную одежду, которую ему подарили, понравилось ли ему, он ответил: «Разве может быть что-то лучше, чем сидеть на полу в пижаме и есть руками в компании хороших людей?» Мы все рассмеялись. Мне запомнился еще один случай, когда мой старший сын Девон (ему на тот момент было около 10 лет) накупил в Китае шелковых шарфов за $1, а накануне Рождества продал их уже дома в Америке по $20 в местном торговом центре, – это была первая ласточка его предпринимательского таланта.

К середине 1980-х в штате компании работали уже 10 человек, так что мне пришлось взять в аренду большую старую ферму. Bridgewater заняла часть, а во второй половине разместилась моя семья. Обстановка была неформальной и домашней. Коллеги парковались на подъездной аллее, мы собирались за кухонным столом, а мои дети могли оставить открытой дверь, когда сидели на горшке. Коллеги махали им рукой, когда проходили мимо.

В конце концов ферму выставили на продажу, я купил сарай и отремонтировал его. Мы с женой и детьми (у нас их было уже четверо) жили в небольшом помещении внутри сарая. Офис я устроил на недоделанном сеновале, разместив там самый дешевый электрический обогреватель. Там здорово было устраивать вечеринки, было достаточно места, чтобы поиграть в футбол или волейбол или организовать барбекю. На Рождество мы устроили большой ужин в складчину: были и коллеги, и моя семья. После того как мы пропустили по нескольку стаканчиков, появился Санта; каждый из нас по очереди усаживался к нему на колени, чтобы сделать фотографию и узнать, кто был хорошим мальчиком или девочкой, а кто не очень. Мы частенько устраивали танцы. Кроме того, мы ежегодно проводили День ужасного костюма, когда все приходили в чем-то невообразимом. В общем, вы уловили суть: Bridgewater была маленьким сообществом друзей, которые знали толк в работе и развлечениях.

Боб Принс присоединился к компании в 1986 году, когда ему было немногим за двадцать. Спустя более чем три десятка лет мы по-прежнему близкие партнеры и содиректора по инвестициям. С самого начала мы с Бобом отлично дополняли друг друга, когда обсуждали идеи. Мы по-прежнему делаем это и будем продолжать, пока «смерть не разлучит нас». Более того, Боб отличный учитель и для наших клиентов, и для коллег. С годами он стал мне как брат, он один из основателей и столпов Bridgewater.

Вскоре Bridgewater стала похожа на настоящую компанию. Мы переросли наш сарай и переехали в небольшой офис в торговом комплексе. К концу 1980-х в компании работали уже 20 человек. Но даже в период роста я никогда не воспринимал людей, с которыми работаю, как наемных сотрудников. Я всегда стремился к тому, чтобы моя работа и мои отношения с людьми были наполнены глубоким смыслом, и мне хотелось, чтобы меня окружали близкие по духу люди, которые разделяют мои ценности. Для меня осмысленные отношения означают возможность говорить со всеми откровенно и выражать собственную точку зрения. Я всегда был против общепринятых норм, когда за фасадом вежливости люди прячут свои истинные мысли.

Я убежден, что в любой компании есть два типа сотрудников: одни работают потому, что хотят быть частью миссии этой компании, а другие за зарплату. Я хотел, чтобы меня окружали единомышленники, стремящиеся к тому же, что и я. А я стремился самостоятельно дойти до сути во всем. Я открыто выражал свое мнение и ждал того же от окружающих. Я сражался за то, что считал наилучшим вариантом, и хотел, чтобы каждый из моих коллег поступал так же. Когда я полагал, что кто-то совершил глупость, я так и говорил этому человеку, и ожидал, что, если я сделаю глупость, мне скажут об этом так же откровенно. Это идет всем на пользу. Именно такими в моем представлении должны быть прочные, продуктивные отношения. Любое другое поведение я считаю непродуктивным и неэтичным.

Еще больше серьезных поворотов в экономике и на рынках

1987 и 1988 годы были полны серьезных поворотов, которые повлияли на формирование моего подхода к жизни и процессу инвестирования. Мы оказались одними из немногих инвестиционных управляющих, у которых были открыты короткие позиции до так называемого черного понедельника, 19 октября 1987 года, когда произошло самое большое процентное падение рынка акций США за всю историю. Мы привлекли к себе немало внимания, так как у нас наблюдался рост 22 %, в то время когда большинство остальных игроков на рынке терпели значительные убытки. СМИ включили нас в число «героев октября».

В начале 1988 года я чувствовал себя вполне комфортно. Я вырос как профессионал в период высокой волатильности рынков и хорошо усвоил, что лучше всего в этих условиях будет «ухватиться» за серьезное движение рынка и следовать за ним. Мы следили за нашими индикаторами, чтобы уловить изменения фундаментальных показателей, а также за техническими фильтрами следования за трендом, чтобы подтвердить, что движение цен соотносилось с тем, о чем свидетельствовали индикаторы. Когда они указывали в одном направлении, для нас это было серьезным сигналом. Когда они были разнонаправленными, для нас это служило слабым сигналом или не сигналом вообще. Однако, как оказалось, в 1988 году рынок не отличался волатильностью, поэтому из-за наших технических фильтров мы потерпели двойной убыток при покупке и продаже и в итоге потеряли больше половины того, что заработали в 1987 году. Это было болезненным, но важным уроком, к тому же стимулировало нас с Бобом заменить наш технический фильтр следования за трендом на более качественные критерии эффективности и контроля рисков.

До этого момента наши системы были отдельными: мы переходили из длинной позиции в короткую, когда пересекали определенную черту (почти так же, как мы переходили из облигаций в наличные для Всемирного банка). При этом мы не всегда были уверены в правильности своих действий и несли транзакционные издержки, когда переходили туда-сюда из одной позиции в другую. Это буквально сводило Боба с ума. Помню, как он бегал вокруг офисного здания по нескольку кругов, чтобы успокоиться. Поэтому к концу года мы перешли на новую систему, позволявшую устанавливать объем сделок в зависимости от степени нашей уверенности. Впоследствии эти и другие улучшения, которые Боб внес в систему, многократно себя окупили.

Не все в Bridgewater разделяли нашу с Бобом точку зрения. Были те, кто сомневался в эффективности систематизации, особенно когда системы давали сбой, что порой случалось, как в любом нормальном процессе принятия решений. Мне стоило немалого труда убедить некоторых коллег продолжать следовать нашей системе. Но даже если не удавалось их в этом убедить, они никак не влияли на мою точку зрения, потому что не могли показать мне, почему мы должны изменить наш подход, при котором мы четко определяли, тестировали и систематизировали нашу логику, на менее упорядоченный.

У всех хороших инвесторов и подходов к инвестированию бывают не лучшие времена. Распространенная ошибка – потерять веру в них в такие моменты или слишком на них полагаться, когда они на «гребне волны». Люди в большинстве своем руководствуются скорее эмоциями, чем логикой. Им нравятся краткосрочные результаты: они сдаются и продают по низкой цене в плохие времена и покупают слишком дорого в хорошие. Я понял, что эта закономерность действует и для отношений, и для игры на бирже: мудрые люди в периоды взлетов и падений придерживаются здравых основных принципов, а поверхностные реагируют на все эмоционально, с энтузиазмом берутся за что-то, когда загораются идеей, и все бросают, когда запал проходит.

Несмотря на относительно скромные результаты инвестиционной деятельности, 1988 год был для нашей компании очень важным, поскольку благодаря тщательному анализу наших не самых лучших результатов мы извлекли уроки и внесли системные улучшения. Я осознал, что плохие времена вкупе с качественным анализом позволяют сделать самые важные выводы – и не только в бизнесе, но и в отношениях. Когда человек переживает взлет, он окружен «друзьями», ряды которых заметно редеют, когда у него наступает черная полоса в жизни: большинство людей тянутся к победителям и сторонятся неудачников. С настоящими друзьями все наоборот.

Я извлекал пользу из своих неудач не только потому, что учился на ошибках, но и потому, что ясно видел, кто мои настоящие друзья, которые готовы быть со мной «и в горе, и в радости».

Следующая точка опоры для Bridgewater

В конце 1980-х мы все еще были маленькой компанией со штатом всего два десятка человек. В 1988 году Боб познакомил меня с Жизель Вагнер. В последующие 20 лет она была моим партнером по ведению неинвестиционной стороны бизнеса. В 1988 и 1989 годах к нам присоединились Дэн Бернстайн и Росс Уоллер, оба недавние выпускники Дартмутского колледжа. В то время и еще достаточно долго я предпочитал нанимать вчерашних выпускников без опыта работы, но умных, целеустремленных и приверженных миссии сделать компанию великой.

Характер, умение мыслить нестандартно и здравый смысл значили для меня гораздо больше, чем опыт. Думаю, это отчасти связано с тем, что я сам основал Bridgewater всего через два года после выпуска и был уверен, что способность разобраться, как что-то функционирует, более важна, чем конкретные знания, как что-то сделать. Мне казалось, что молодые люди создают разумные инновации. Люди в возрасте, которые привыкли действовать по накатанной, мне не нравились. При этом я вынужден признать, что, если возложить груз ответственности на плечи неопытных людей, не всегда это заканчивается хорошо. Несколько неприятных ситуаций, о которых я расскажу позже, научили меня, что недооценивать опыт – тоже ошибка.

К этому моменту наша компания управляла уже не $5 млн Всемирного банка, а $180 млн разных клиентов. Тем не менее мы все еще стремились укрепить свое положение и искали крупного институционального инвестора. Когда для решения инвестиционной проблемы к нам обратился Расти Олсон, директор по инвестициям пенсионного фонда компании Kodak, мы ухватились за этот шанс. Расти был удивительной личностью и настоящим инноватором. В 1954 году он основал компанию Kodak, а с 1972 года руководил пенсионным фондом компании. В своей области он пользовался огромным уважением. Мы некоторое время посылали ему наши аналитические отчеты, а в 1990 году он написал нам, интересуясь нашим мнением по беспокоящему его вопросу. В инвестиционном портфеле Kodak преобладали акции, и Расти задумывался о том, что случится, если цена его активов резко упадет. Он хотел хеджировать этот риск без снижения ожидаемой доходности.

Мы получили факс от Расти в пятницу после обеда и сразу принялись за дело. Если бы нам удалось получить такого серьезного клиента, для нас все изменилось бы. Мы могли выполнить уникальную работу для Kodak, потому что обладали обширными знаниями об облигациях и разработке новых финансовых инструментов, кроме того, мы применяли историческую перспективу, с этим не мог конкурировать никто в отрасли. Мы с Бобом Принсом и Дэном Бернстайном безвылазно просидели все выходные за анализом инвестиционного портфеля Kodak и той стратегии, которой хотел придерживаться Расти. Затем мы подготовили ему объемную записку с изложением наших соображений.

Аналогично тому, как я в 1970-х раскладывал на составные части бизнес производителя куриного мяса и еще многих других компаний, мы разложили пенсионный фонд Kodak на составляющие, чтобы лучше понимать «механизм». Предложенные решения основывались на идеях формирования инвестиционного портфеля, которые впоследствии станут фундаментом того уникального способа, с помощью которого Bridgewater управляет деньгами клиентов. Расти пригласил меня с Бобом в Рочестер, и домой мы вернулись со счетом на $100 млн. Это стало поворотной точкой. Мы не только завоевали авторитет, но и получили надежный источник дохода в тот момент, когда очень в этом нуждались.

Священный Грааль инвестирования

По опыту предыдущих неудач я знал, что, сколь бы я ни был уверен в каком-то инвестиционном решении, я все же могу ошибаться, а также что правильная диверсификация – залог снижения рисков без снижения доходности. Если бы мне удалось сформировать инвестиционный портфель из высококачественных потоков доходности, который был бы правильно диверсифицирован (прямые на графиках уравновешивают друг друга), мои клиенты получали бы более устойчивую и надежную совокупную доходность портфеля, чем в любом другом месте.

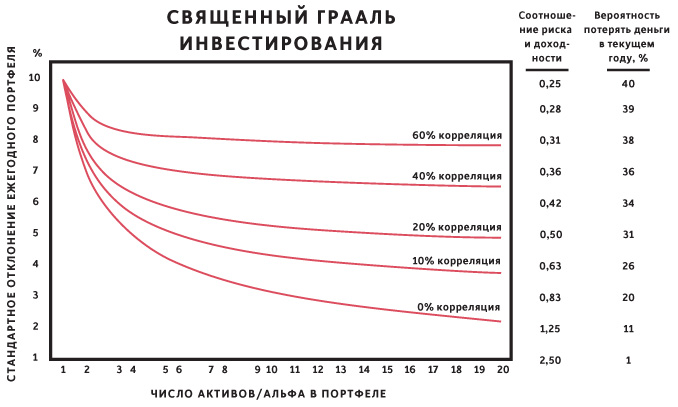

Несколько десятилетий назад лауреат Нобелевской премии по экономике Гарри Марковиц разработал модель, ставшую впоследствии очень популярной, которая позволяла вводить данные по набору активов вместе с их ожидаемой доходностью, рисками и корреляциями (отражающими, как эти активы показывали себя в прошлом) и определять «оптимальное соотношение» этих активов в портфеле. К сожалению, эта модель ничего не говорила об увеличивающемся эффекте от изменения любой из указанных переменных или о том, как действовать в случае неуверенности в каком-то из предположений. На тот момент меня мучил вопрос, что произойдет, если мои предположения окажутся ошибочными, так что мне нужен был самый простой способ, чтобы понять, как диверсифицировать активы. Я поручил математику Брайану Голду, недавнему выпускнику Дартмутского колледжа, присоединившемуся к Bridgewater в 1990 году, построить диаграмму, которая показывала бы, как снизятся колебания портфеля и повысится его качество (измеряемое по отношению доходности к рискам), если я постепенно добавлял бы инвестиции с разными корреляциями.

При виде этой простой диаграммы я испытал, вероятно, то же, что почувствовал Эйнштейн, когда он вывел свою знаменитую формулу E = mc2. Было очевидно, что, имея от 15 до 20 качественных, сбалансированных и не коррелирующих друг с другом позиций, я мог значительно уменьшить риски без снижения ожидаемой доходности. Все было предельно просто, но могло бы стать настоящим прорывом, если бы теория подтвердила свою эффективность на практике. Я назвал этот метод Священным Граалем инвестирования, потому что он указывал путь к состоянию. Это был еще один ключевой момент в нашем образовании.

Открытый нами принцип в равной степени применим ко всем способам зарабатывания денег. Владеете вы отелем, управляете технологической компанией или занимаетесь любым другим бизнесом, ваше дело генерирует поток доходности. Иметь несколько качественных, не связанных друг с другом потоков доходности лучше, чем всего один. А знать, как сочетать потоки доходности, даже важнее, чем уметь выбрать хорошие потоки доходности (хотя, конечно, вы должны сделать и то и другое). В то время (как и сейчас) большинство инвестиционных управляющих не пользовались этим преимуществом. Они управляли инвестициями в одном классе активов: управляющие акциями – акциями, управляющие облигациями – облигациями и так далее. Клиенты давали им средства, ожидая, что получат общий доход по данному классу активов (например, фондовый индекс S&P 500) плюс некоторый дополнительный доход, который хорошие управляющие могут получить за счет увеличения или уменьшения определенных активов в портфеле (например, купить больше акций Microsoft, чем было в индексе). При этом у отдельных активов в рамках класса степень взаимной корреляции может доходить до 60 %. Это означает, что большую часть времени они демонстрируют синхронную динамику роста и падения. Как показывает диаграмма ниже, управляющий акциями мог бы добавить 1000 акций с 60 %-ной корреляцией в свои портфели и добиться уровня диверсификации не большего, чем если бы он выбрал всего пять таких позиций. Превзойти результат такого игрока очень легко, если уравновесить наши позиции, как показано на диаграмме.

Благодаря системе фиксации моих инвестиционных принципов вместе с ожидаемыми результатами у меня накопилась обширная совокупность не связанных друг с другом потоков доходности – что-то около тысячи. Поскольку мы торговали множеством активов разных классов и внутри каждого руководствовались запрограммированными и протестированными основными торговыми правилами, мы могли выбирать из гораздо большего числа высококачественных потоков доходности, чем обычный управляющий, который отслеживает ограниченное число активов и, вероятно, торгует ими не систематически.

Вместе с Бобом и Дэном мы выделили наши самые эффективные правила принятия решений. После этого мы провели их тестирование на ретроспективных данных, используя наши системы для моделирования, как эти правила принятия решений сработали бы вместе в прошлом.

Результаты нас поразили. На бумаге благодаря этому новому подходу наша доходность увеличилась в три – пять раз на единицу риска. Мы могли регулировать объем желаемой доходности в зависимости от уровня риска, который были готовы нести. Иными словами, мы могли заработать в разы больше других с меньшим риском выбыть из игры – как это однажды чуть не случилось со мной. Я назвал эту систему убойной, потому что понимал, что она либо принесет убойные результаты нам и нашим клиентам, либо убьет нас, так как мы упустили что-то важное.

Основываясь на успехе этого подхода, я вывел принцип, который применяю ко всем сферам жизни: иметь десяток качественных не связанных друг с другом позиций, которые уравновешивают друг друга и оптимально используются, – это самый надежный способ демонстрировать высокий результат, не подвергаясь неприемлемому его снижению.

Новый подход очень нас вдохновил, но мы продолжили с большой осмотрительностью. Изначально мы задействовали систему на 10 % и получили прибыль в 19 из 20 месяцев тестового периода. По мере того как наша уверенность в работоспособности системы крепла, я решил обратиться к группе отдельных инвесторов, с которыми у меня были хорошие отношения, чтобы они вложили в эту стратегию $1 млн для ведения пробных счетов. Я знал, что им будет сложно нам отказать в такой скромной сумме. Сначала я назвал новый продукт Top 5 %, так как он включал наиболее эффективные 5 % наших принципов принятия решений. Впоследствии я изменил название на Pure Alpha, чтобы подчеркнуть, что он основывается исключительно на типе доходности альфа. Это означало, что доходность нового продукта не связана с общей доходностью рынка и зависит только от нашего умения заранее распознать, какие активы вырастут в цене.

Наш принципиально новый подход позволил инвесторам получить прибыль от выбранного класса активов (фондового индекса S&P 500, индекса облигаций, сырьевых товаров – любого другого) плюс прибыль от инвестиционного портфеля, который мы собрали из всех классов активов. Так как наш подход был беспрецедентным, мы подробно объясняли его логику и показывали, почему он несет меньше рисков по сравнению с традиционными. Кроме того, мы показывали, какой, по нашему мнению, должна быть совокупная деятельность и ожидаемый диапазон эффективности. Для наших клиентов это было равносильно тому, что им показали бы чертежи самолета, который еще ни разу не летал, но на бумаге выглядит в разы лучше, чем любой из существующих. Вот только найдутся ли храбрецы, чтобы подняться на борт?

Одни клиенты уловили суть концепции и загорелись идеей изменить правила игры. Другие ничего не поняли, либо организации, на которые они работали, отказались пробовать современные методы. Откровенно говоря, мы были в восторге, что согласился хоть кто-то. Прошло уже 26 лет, и этот «самолет нового типа» ведет себя именно так, как мы и ожидали: мы получали прибыль 23 года (и три года у нас были незначительные убытки) и для своих клиентов в совокупности заработали больше, чем любой другой хедж-фонд за всю историю. Концепции управления инвестициями, лежащие в основе Pure Alpha, в итоге привели к изменению всей отрасли, но путь от их создания до общего принятия занял долгие годы. Это были годы обучения и тяжелой работы вместе с группой преданных партнеров.

Выпускаем нашу убойную систему в мир

Pure Alpha была самой эффективной структурой активного управления инвестициями. Однако мы знали, что, если хотим управлять значительным объемом средств институциональных инвесторов, нам придется принять тот факт, что лишь ограниченное число клиентов, готовых к новаторским идеям, согласятся попробовать этот подход. В конце 1990-х – начале 2000-х годов, пока мы пытались убедить клиентов, на Pure Alpha приходилось не более 10 % наших совокупных активов в управлении.

Хотя мы не могли торговать акциями и сырьевыми товарами со счетов своих «облигационных» клиентов, мы применяли выведенные нами принципы структурирования портфеля вместе с Pure Alpha, чтобы обеспечить этим клиентам более высокую доходность при более низком уровне риска. В том числе мы использовали иностранные государственные облигации, долги стран с переходной экономикой, индексируемые на уровень инфляции облигации, корпоративные облигации, валютные риски, сопровождающие иностранные инвестиции. В наших наименее ограниченных облигационных портфелях мы открывали до 50 разных типов позиций – гораздо больше, чем любые другие традиционные управляющие облигациями. Это дало нам огромное конкурентное преимущество и позволило год за годом удерживаться на верхних позициях многих рейтингов эффективности инвестиционной деятельности.

Наша система Pure Alpha была лишь первым из ряда инновационных продуктов, которые мы предложили клиентам. В 1991 году мы стали первыми менеджерами по валютному оверлею для институциональных инвесторов. Тогда они размещали значительные доли своих портфелей на международном рынке ценных бумаг. Это помогало диверсифицировать вложения, но добавляло неуправляемый валютный риск. Это было серьезной проблемой, так как добавление валютных рисков не вело к повышению ожидаемой доходности. Мы работали на валютных рынках уже не один год и накопили практический опыт в структурировании инвестиционного портфеля, так что обладали преимуществом при решении этой проблемы. В конце концов компания стала крупнейшим активным управляющим на валютном рынке в мире.

Мы также представили несколько других, новых и эффективных способов управления инвестициями, которые работали в точности так, как мы задумали. С каждым из таких инструментов мы предлагали клиентам конкретные расчетные показатели ожидаемой эффективности в формате диаграммы, на которой была приведена прямая нераспределенной прибыли и прогнозируемые вариации. Мы могли это делать благодаря тому, что систематизация нашего процесса принятия решений позволяла проверять его результативность в самых разных условиях.

На ошибках учатся

Конечно, не обходилось без ошибок, но все они были в пределах ожидаемого. Замечательно то, что мы допустили большинство ошибок потому, что привыкли относиться к ним как к возможностям для обучения и совершенствования. Одна из самых запоминающихся наших ошибок произошла в начале 1990-х, когда Росс, отвечавший в то время за торговые операции, забыл вложить деньги клиента, и они остались лежать наличными. К тому времени, когда это обнаружилось, ущерб составлял несколько сотен тысяч долларов.

Это была ужасная и дорогостоящая ошибка, и моя реакция могла быть ей под стать: например, уволить Росса, чтобы показать остальным, что не потерплю ротозейства. Но ведь идеальных людей не существует, и подобные действия только спровоцировали бы остальных лучше скрывать проблемы, что неизбежно привело бы к еще более серьезным и дорогим ошибкам. Я глубоко убежден, что проблемы и разногласия следует обсуждать открыто и совместно искать способы исправить ситуацию. Так что мы с Россом поработали над созданием «журнала ошибок» в нашем подразделении трейдеров. С тех пор всякий раз, когда что-то случалось (торговая сделка не проходила, мы платили более высокие транзакционные издержки, чем ожидали, и тому подобное), трейдеры это фиксировали, и мы следили за развитием ситуации. Поскольку мы постоянно отслеживали проблемы и решали их, наша операционная деятельность становилась от этого только эффективнее.

При наличии процесса, выявляющего все проблемы и проясняющего их причины, происходит постоянное совершенствование деятельности.

По этой причине я настоял, чтобы мы вели «журнал возникающих вопросов» в рамках всей компании. Правило простое: при возникновении проблемы ее следует зафиксировать в журнале, указать степень серьезности, а также ответственного сотрудника. Если случилась ошибка и сотрудник зафиксировал ее в журнале, ему ничего не грозит. Если он не зафиксировал ошибку, у него будут серьезные неприятности. Таким образом, руководители сразу узнают о проблемах, что в разы лучше, чем если бы им приходилось выискивать их. «Журнал ошибок» (который мы переименовали в «Журнал возникающих вопросов» – Issue Log) стал нашим первым управленческим инструментом. Впоследствии я понял, как такие важные инструменты помогают стимулировать желаемое поведение. Это привело к тому, что мы создали еще несколько инструментов, которые я опишу позднее.

Наша новая культура определения проблем и разногласий привела к возникновению напряжения и конфликтам внутри компании, особенно когда дело доходило до выявления слабых сторон сотрудников. И вскоре ситуация достигла точки кипения.

Моя «неразрешимая» проблема

В один зимний день 1993 года Боб, Жизель и Дэн пригласили меня на совместный ужин, чтобы «рассказать Рэю, как он влияет на моральный дух коллег». Перед этим они прислали мне коллективное письмо, суть которого сводилась к тому, что мой подход отрицательно сказывается на всех в компании. Вот что было в письме:

«Что Рэй делает хорошо?Он очень умный и нестандартно мыслящий. Он понимает, как работают рынки и как управлять деньгами. Он напорист и полон энергии. Он всегда придерживается очень высоких стандартов, что заставляет окружающих поступать так же. У него благие намерения относительно командной работы, создания совместной собственности, гибких условий работы для сотрудников и высокой оплаты их труда.Что Рэй делает не очень хорошо?Иногда Рэй говорит или делает вещи, которые заставляют его коллег чувствовать себя некомпетентными, ненужными, униженными, перегруженными, недооцененными, притесненными или испытывать другие негативные эмоции. Вероятность этого увеличивается, когда Рэй находится в состоянии стресса. В такие моменты его слова и действия вызывают враждебность и оставляют неизгладимое впечатление. Вследствие этого сотрудник скорее теряет мотивацию, чем наполняется энтузиазмом, что ведет к снижению его продуктивности и созданию напряженной обстановки. Это не ограничивается одним сотрудником. Из-за того, что коллектив компании небольшой, а все коммуникации открыты, когда один сотрудник демотивирован, чувствует, что к нему относятся без должного уважения, это отражается на всем коллективе. Успех компании в будущем в значительной степени зависит от способности Рэя управлять людьми, а не только деньгами. Если он не научится правильно руководить, это повлияет на рост компании и на всех нас».

Э-э-э. Я был неприятно удивлен. Никогда не думал, что влияю на людей подобным образом. Я считал коллег продолжением семьи. Я не хотел, чтобы они чувствовали себя «некомпетентными, ненужными, униженными, перегруженными, недооцененными, притесненными или испытывали другие негативные эмоции». Почему они не сказали мне об этом напрямую? Что я делал неправильно? Неужели мои стандарты слишком высоки? Чтобы Bridgewater продолжала оставаться компанией, о которой говорили как об «одной на миллион», у нас должны работать исключительные люди и они должны придерживаться очень высоких стандартов. Неужели я требовал слишком много?

Ситуация из тех, когда приходится выбирать между двумя чрезвычайно важными, но взаимоисключающими вариантами: 1) быть предельно откровенным с каждым из коллег, включая открытое обсуждение проблем и слабых сторон, чтобы сразу же принимать правильные решения; 2) иметь счастливых и довольных сотрудников. При этом я помнил, что, когда стоишь перед необходимостью выбора между двумя, казалось бы, противоречащими друг другу вариантами, следует не торопясь разобраться, как получить максимум возможного и от того, и от другого. Почти всегда это хороший выход из положения, который вы, вероятно, просто еще не нашли. Так что лучше ищите этот выход, пока не найдете, а не соглашайтесь сразу на единственный вариант, который в данный момент вам кажется очевидным.

Моим первым желанием было убедиться, что я точно понимаю, в чем проблема и как ее разрешить. Поэтому я попросил Боба, Жизель и Дэна изложить их точку зрения на происходящее. Я выяснил, что они, как и многие другие сотрудники, которые знали меня достаточно близко, не чувствовали себя настолько деморализованными, как остальные, потому что понимали, что я за человек. В противном случае они бы уже уволились, потому что, с их слов, я «платил им не столько, чтобы из-за денег мириться с этой фигней».

Они знали, что я хотел лучшего для них и для Bridgewater и, чтобы этого добиться, стремился быть предельно откровенным с ними и требовал того же взамен. И не только потому, что это положительно отражалось на наших результатах, но и в первую очередь потому, что я глубоко убежден: это правильный способ выстраивать отношения. Мы были едины во мнении, что в нашей компании должен быть принят такой подход. Однако поскольку некоторые сотрудники чувствовали себя некомфортно, нужно было что-то изменить.

Люди, которые знали меня достаточно близко, понимали меня, и я им даже нравился, а вот тех, кто знал меня хуже, моя прямота оскорбляла. Было очевидно: чтобы меня начали лучше понимать, я сам должен понимать других лучше. Тогда я осознал, насколько важно, чтобы люди, состоящие в любого рода отношениях, четко доносили свои принципы до других.

Это положило начало процессу, занявшему не одно десятилетие: мы письменно излагали наши принципы, которые впоследствии приняли вид брошюры под названием «Принципы работы» (Work Principles). В ней были изложены наши договоренности, как мы должны вести себя друг с другом, а также мои размышления на тему, как справляться с конкретными ситуациями. Большинство типичных ситуаций повторялись периодически с небольшими вариациями, и мы постоянно корректировали наши принципы. Что касается наших совместных договоренностей, мы должны были делать три самые важные вещи.

1. Честно говорить, что думаем.

2. Продуктивно обсуждать то, с чем не согласны, и быть готовыми менять свое мнение.

3. Иметь утвержденные способы принятия решений (например, голосование, мнение авторитета и так далее), если устранить противоречия не получается, чтобы мы могли двигаться дальше без негативных эмоций.

Я убежден, что без этих принципов не могут обойтись ни одна компания, которая стремится чего-то добиться, и ни одни взаимоотношения. Кроме того, я уверен: чтобы система коллективного принятия решений была эффективной, люди, пользующиеся ею, должны верить в ее справедливость.

Для взаимопонимания с коллегами было необходимо письменно зафиксировать наши принципы работы и сделать так, чтобы им следовали все, как в случае с нашими принципами инвестирования. Это было важно, в частности, потому, что некоторым сотрудникам оказывалось эмоционально сложно принять наш уникальный способ ведения бизнеса – абсолютная честность и предельная прозрачность, – который приводил к получению уникальных результатов.

В последующие десятилетия я беседовал с психологами, специалистами в области нейронауки и образования, чтобы понять, как с помощью честности и прозрачности добиться наполненных смыслом работы и отношений. Я многое узнал и вкратце могу сказать следующее. Мозг человека состоит из двух частей: логической части верхнего уровня и эмоциональной части нижнего уровня. Я называю их «два “я”». Они сражаются за обретение контроля над человеком. Каким образом разрешается этот конфликт, становится ключевым фактором поведения. Этот конфликт был основной причиной той проблемы, которую обозначили Боб, Жизель и Дэн. В то время как логическая часть мозга прекрасно понимает, что знать слабые места – это хорошо (поскольку это первый шаг к тому, чтобы с ними справиться), эмоциональной части мозга это чрезвычайно неприятно.

Назад: 3. Пропасть: 1979–1982

Дальше: 5. Обретение дара: 1995–2010