Книга: Я и мои 100 000 должников. Жизнь белого коллектора

Назад: Глава 2 Что такое коллекторский бизнес?

Дальше: Рынок цессии

Виды коллекторского бизнеса

Насколько молод коллекторский бизнес в России, можно судить по одному простому факту: еще в начале 2000-х в нашей стране официально не существовало ни одного коллекторского агентства. Лишь у некоторых банков были дочерние предприятия, которые работали исключительно на возврат задолженностей перед своими банками-учредителями. К примеру, в 2001 году было зарегистрировано Агентство по сбору долгов при банке «». Прошло еще несколько лет, и наконец стали официально появляться независимые профессиональные коллекторские агентства. Первая такая организация возникла в 2004-м, и называлась она «ФАСП».

Но вплоть до 2008 года не было даже намека на бурный рост в этой сфере бизнеса! Банки в основном действовали по старинке, пытаясь справиться с возвратом долгов своими силами. Сотрудники кредитных организаций терпеливо отправляли смс-напоминания, обзванивали нерадивых должников, в крайнем случае связывались с начальством по месту работы и просили повлиять на задолжавшего сотрудника. И в то же самое время банки продолжали раздавать быстрые кредиты, для получения которых требовался самый минимум документов. Портфель задолженностей по кредитам в масштабах страны раздувался, как гигантский мыльный пузырь.

И наступил 2008 год. История совсем в духе бестселлера, написанного по следам махинаций на Уолл-стрит.

Итак, просрочка по кредитам возросла, многие заемщики перестали возвращать долги. Для эффективной работы с должниками теперь требовалось больше усилий, поэтому рядовым банковским служащим стало сложнее справляться с такими задачами. Вот когда банки поняли: без специализированных коллекторских агентств не обойтись. Появился спрос на услуги коллекторов – появилось и предложение!

В современной России существуют две модели коллекторского бизнеса. Первая – агентская схема. Банк выдает кредит, деньги вовремя не возвращаются, и у банка встает дилемма: либо заниматься этим долгом собственными силами, то есть содержать штат соответствующих специалистов, обучать людей, обеспечивать их рабочими местами, либо отдать задачу на аутсорс, воспользовавшись услугами коллекторов. В случае агентской схемы коллекторская фирма и банк заключают договор, согласно которому фирма становится официальным представителем банка и начинает требовать долг в его пользу, получая некоторый процент от суммы долга в качестве вознаграждения. Агентская схема была крайне популярна на заре коллекторского бизнеса в России, однако в современных условиях она фактически вымирает. Это связано в том числе с новыми законами, о которых речь пойдет чуть позже.

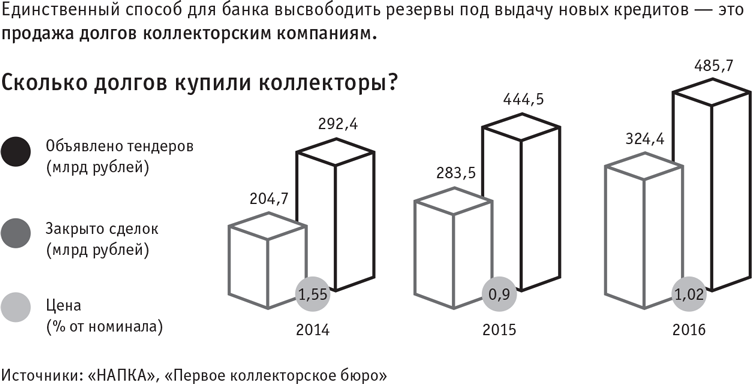

Вторая, процветающая ныне модель коллекторского бизнеса, – это выкуп долговых обязательств у банка за определенную фиксированную сумму. После этого коллекторская компания начинает напрямую заниматься возвратом долга, который полностью перешел в ее распоряжение. Заключаемый в рамках данной схемы договор крайне выгоден для банка. Ведь в соответствии с нормативами ЦБ, когда клиент не платит банку 180 дней и более, банк обязан сформировать резерв в объеме 100 %-го покрытия соответствующего долга, что невыгодно по очевидным причинам. Ну представьте себе: вы – банк, вы даете в долг 100 рублей, а если вам их вовремя не возвращают, вы должны еще 100 рублей отложить про запас! Единственный действенный инструмент в такой ситуации – продать долг. Такой механизм подробно отражен в Гражданском кодексе: это – цессия, переуступка прав требования.

Где же здесь бизнес? Если заемщик много месяцев подряд не платил банку, с какой стати ему отдавать долг коллекторскому агентству?

Но психология – великая вещь. В основе коллекторского бизнеса лежит фактор страха. Одно дело, когда вы должны банку – большой и неповоротливой структуре, которая не представляется вам непосредственно опасной, особенно если туда лишний раз не ходить и не отвечать на звонки банковских служащих, интересующихся долгом. И совсем другое дело – когда вы должны денег вполне конкретным людям. Они не ограничены территорией банка, они всегда находятся от вас в шаговой доступности, могут как позвонить по телефону, так и пообщаться лично по месту проживания. В момент перехода долга от банка к коллекторам недобросовестный заемщик покидает ставшую ему привычной зону комфорта. Для него это важный мотив, чтобы серьезно задуматься о возврате долга.

Назад: Глава 2 Что такое коллекторский бизнес?

Дальше: Рынок цессии