Книга: Проект Better Man: 2476 способов прокачать здоровье, форму, карьеру и секс

Назад: Проект № 29. Сожги 1000 калорий за час

Дальше: Проект № 31. Сделай 10 безупречных подтягиваний

Проект № 30. Накопи 10 000 долларов или больше

Некоторые из нас готовы потратить на свои финансы столько же времени, сколько на физическую подготовку. Еженедельно анализируя расходы и немного скорректировав свои финансовые привычки, ты можешь со временем сэкономить большие деньги. Этот проект начального уровня, скорее всего, выльется в более навороченный (и прибыльный) проект, над которым ты будешь работать уже на пару с личным брокером.

1 Следи за своими расходами

Вот тебе задание на следующий месяц: записывай каждую потраченную копейку. Сохраняй все квитанции, выписки по счету кредитной карты, погашенные чеки, а все остальное записывай. Можно вести весь учет в электронном виде на сайте типа http://Mint.com, который позволяет отслеживать все покупки, совершенные с помощью кредитной и дебетовой карт. Выбор инструментов учета за тобой, главное — чтобы ни один пончик не остался неучтенным. Тебя удивит, сколько денег уходит на такие мелочи.

2 Копи во сне

Когда дело доходит до накопления денег, большинство из нас слишком надолго уходит в раздумья. Что я имею в виду? Например, большие цели вроде покупки автомобиля мечты, приобретения загородного летнего дома у озера или оплаты образования для детей являются с одной стороны масштабными, а с другой — довольно размытыми. Если ты будешь ждать полной определенности с ценой, то ничего не успеешь отложить к моменту покупки.

Поэтому начинай копить уже сегодня. Вместо того чтобы обдумывать количество денег, которое нужно тебе для достижения своих целей, определи максимальную сумму, которую можешь откладывать ежемесячно, — предлагает доктор наук Дэн Ариели, автор книги «Предсказуемая иррациональность», профессор психологии и поведенческой экономики в Университете Дьюка.

Затем организуй автоматические ежемесячные отчисления со своего счета на депозит, где будет накапливаться сумма, нужная тебе для достижения твоей цели. Если позже обнаружится, что на текущие нужды тебе требуется больше денег, отчисляемую сумму всегда можно будет изменить — но деньги на поступление отпрыска в Йель уже будут капать.

Почему это работает. Автоматические отчисления не просто облегчают накопление — они делают траты менее соблазнительными. Каким образом? Покупка или даже мысли о ней вызывают выброс дофамина в твоем мозгу, и тебе остается уповать лишь на свою силу воли, чтобы не пустить кредитку в дело. В этой битве ты обречен, утверждает доктор наук Чип Хиз, профессор организационного поведения Стэнфордского университета. «Нельзя просто предложить человеку меньше тратить, — объясняет он. — Это означает постоянное напряжение силы воли, бесконечную борьбу с самим собой». Поэтому следует по возможности избавить себя от таких решений, организовав автоматические накопительные отчисления и оплату счетов.

3 Переведи свои сбережения на накопительный счет

Не стоит хранить излишки денежных средств на текущем счете — так твои деньги будут лежать без дела. «Держать на текущем счете сумму, превышающую установленный минимальный остаток, означает попросту терять деньги, потому что на них не начисляются проценты», — поясняет Дэн Кандура, сертифицированный специалист по финансовому планированию из компании PennyTree Advisers, расположенной в штате Массачусетс. Оставь на текущем счете примерно месячную сумму расходов. Потом переведи свои средства, отложенные на черный день (сейчас эксперты рекомендуют откладывать сумму, необходимую, чтобы продержаться в течение 6–9 месяцев), на сберегательный счет с высокой доходностью.

И заодно: если у тебя каждый месяц остаются свободные деньги, организуй автоматическое отчисление средств в паевой инвестиционный фонд (ПИФ) — советует Кандура.

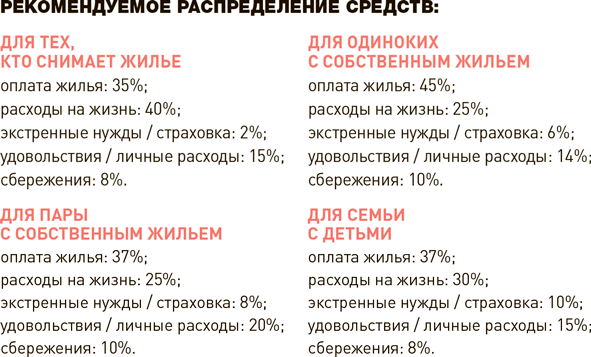

4 Сбалансируй свой бюджет

Если ты терпеть не можешь слово «бюджет», назови это «планом расходов» или «финансовой стратегией». Идея простая: если хочешь сберечь деньги, тебе надо знать, куда они уходят. Раскидай все свои онлайновые платежи, выполненные с текущего счета, по 5 описанным ниже статьям (расходы на аренду жилья включи в категорию «оплата жилья», платежи по автокредиту — в категорию «расходы на жизнь» и т.д.). В графе «расходы на жизнь» отведи дополнительное место для наличных расходов.

И заодно: будь скромнее — люди, которым не хватает уверенности в финансовой сфере, часто принимают наилучшие финансовые решения. В одном исследовании те участники, которым сказали, что бюджетирование — сложная задача, планировали свои расходы аккуратнее, чем те, кому говорили, что бюджетирование — это просто.

5 Снизь проценты по кредитной карте

Прежде всего переведи все долги на одну карту с самой низкой процентной ставкой. Сразу после выплаты позвони в одну из компаний, которым ты был должен, и скажи, что хочешь закрыть их карту, потому что нашел более выгодную процентную ставку. (Заранее изучи все предложения.) Зачастую они тут же начинают торговаться.

Вот еще вариант: если твой дом стоит больше, чем ты за него заплатил, рефинансируй свою ипотечную закладную, а разницу направь на погашение задолженности по кредитной карте. Ипотечная процентная ставка будет значительно ниже и к тому же часто не облагается налогом. (Не забудь учесть затраты на рефинансирование, в частности комиссионные взносы и компенсации.)

И заодно: откажись от кредитных и дебетовых карт на пару недель — расплачивайся только наличными. «Исследования показывают, что мозг воспринимает покупки с помощью кредитной карты иначе, чем покупки с помощью наличных», — утверждает Чип Хиз из Стэнфордского университета. Использование наличности заставит тебя помучиться, размышляя над тем, как потратить каждый цент, — то, что надо.

6 Расставь приоритеты в выплате задолженности

Не стоит думать, что «плохой» долг вроде автокредита необходимо выплачивать до погашения «хорошего» долга вроде ипотеки. Давай представим себе, что ты взял в кредит 250 000 долларов на покупку дома на 30 лет под 6,5% годовых. А еще ты занял 25 000 долларов на покупку автомобиля на 5 лет под 8% годовых. Если у тебя появилась дополнительная 1000 долларов для погашения основной суммы долга, направь их на погашение ипотеки. Поскольку сумма этого кредита больше, ты сэкономишь 5890 долларов в течение следующих лет, а если ты используешь их на погашение автокредита, то сэкономишь всего 470 долларов.

ЧТО СДЕЛАЕТ ТЕБЯ лучше?

«Я всегда бросал вызов самому себе. Слишком легкие задачи мне претят».Ашер

7 Оттачивай умение торговаться

Начни с выбора подходящего магазина для проведения переговоров. В небольшом бутике у тебя, скорее всего, будет некоторая свобода маневра, в отличие от гипермаркета. Низкая маржа связана с невысокими ценами и большими объемами продаж, поэтому в крупных торговых центрах цены раздуты не так сильно.

1. Иди на переговоры во всеоружии — прихвати с собой рекламные материалы конкурентов, узнай цены в других магазинах или у других поставщиков. Это напомнит продавцу, что ты можешь отнести свои деньги в другое место.

2. Не надо бодаться с продавцом. Начни со слов: «Мне это нравится, но надо что-то решать с ценой» — советует доктор наук Холли Скрот, преподаватель Школы бизнеса Калифорнийского университета в Беркли.

3. Сделай им выгодное предложение. Скажем, предложи купить у них большую партию товара ради получения скидки. Они продадут больше товара, а ты сэкономишь — ведь ты действительно будешь им пользоваться.

4. Если ваши переговоры зашли в тупик, поблагодари продавца за потраченное время, дай ему свой номер телефона и предложи перезвонить, если что-нибудь изменится. А теперь уходи. Тебе могут сделать хорошее предложение, когда ты будешь уходить, или перезвонят на следующий день.

8 Добейся снижения платы за услуги

Выполни следующие пошаговые инструкции, чтобы добиться снижения ежемесячных расходов.

1. Подсчитай, сколько времени ты уже являешься клиентом этой компании и сколько за это время ты им заплатил. Упомяни об этом во время разговора со специалистом колл-центра. Потом скажи, что тебе хотелось бы остаться их клиентом.

2. Не требуй скидки. Вместо этого покажи свою уязвимость как клиента. «На некоторых людей демонстрация определенных сомнений действует обезоруживающе и убедительно», — объясняет доктор наук Закари Тормала, преподаватель Стэнфордского университета.

3. Избегай формулировки «вы должны» — она может спровоцировать отказ. Веди себя дружелюбно. Назови имя агента, с которым ты заключал договор на оказание услуг.

4. Если специалист продолжает сопротивляться, попроси его соединить тебя с руководителем. Это надо сделать прежде, чем ты допечешь торгового агента, иначе руководитель может сразу уйти в глухую оборону.

5. Пригрози расторгнуть договор. Менеджер может снизить оплату или предложить дополнительные услуги.

9 Собери команду профессионалов

Когда ты был помоложе, то мог довольствоваться готовой одеждой, однако с возрастом приходит время шить костюмы у профессионала. Точно так же и в управлении финансами тебе потребуется помощь профессионалов. Вот кто тебе нужен.

Бухгалтер. Обязательно найми дипломированного бухгалтера, а не совместителя-стажера. Он должен быть готов не только представлять, но и отстаивать твои интересы в налоговых органах. Бардак в его офисе — повод развернуться и уйти: потерять первичные документы ты сможешь и без его помощи.

Юрист. Услуги хорошего юриста должны стоить примерно 200–300 долларов в час (ставки будут ниже, если ты проживаешь в сельской местности, и выше, если ты житель большого города), оплата начисляется за каждые 15 минут консультации. (Если у него нет фиксированных расценок, то есть он назначает плату за каждую работу как в голову взбредет, уноси ноги.) Ключевая черта: дает ли он точные ответы на твои вопросы? Хороший юрист обязан быть хорошим слушателем.

Финансовый советник. Финансовые советники — это своего рода специалисты по личностному росту в мире финансов: многие кричат о своем профессионализме, но мало у кого есть послужной список и верительные грамоты. Выбирай наставника в денежных вопросах из тех областей, где есть лицензирование и профессиональный кодекс: это может быть юрист, дипломированный бухгалтер или биржевой брокер. Он должен предложить тебе фиксированную ставку, задавать множество вопросов и говорить на понятном тебе языке.

10 Научись избегать импульсивных покупок

Мы жестко запрограммированы на то, чтобы чего-нибудь хотеть — и хотеть немедленно. Исследования мозга показывают, что предвкушение покупки стимулирует выброс большего количества дофамина («гормона счастья»), нежели само приобретение. Чтобы одолеть этот инстинкт, не принимай важные решения, когда ты возбужден или утомлен, иначе высок риск совершить необдуманные шаги, — говорит Дэвид Крюгер, автор книги «Тайный язык денег». И не спеши с крупными покупками. Например, заведи себе правило выжидать по меньшей мере неделю, прежде чем покупать что-нибудь дороже 100 долларов.

11 Рефинансируй свой ипотечный кредит

Да, это серьезный шаг, но он может себя оправдать. Сейчас процентные ставки небывало низкие, так что тебе наверняка захочется зафиксировать эту процентную ставку на как можно более долгий срок.

Почему это работает. Кредиторы понимают, что процентные ставки не могут падать ниже, поэтому они рассчитывают на то, что ставки в дальнейшем будут расти. Если срок выплат будет равен 15 или 30 годам, ты гарантированно избежишь роста процентной ставки в последующие годы — разъясняет Джей Сактис, доцент кафедры делового администрирования Питтсбургского университета. У каждого из вариантов есть свои плюсы. Взяв ипотеку сроком на 15 лет, ты не только раньше станешь владельцем собственного дома, но и будешь быстрее наращивать свой капитал домовладельца (и если тебе когда-нибудь понадобятся деньги на крупную покупку, ты сможешь взять кредит под залог недвижимости). Взяв ипотеку сроком на 30 лет, ты будешь выплачивать кредит по более низкой ставке — это будет своеобразной страховкой на тот случай, если ты или твоя супруга потеряете работу. И ты всегда сможешь погасить кредит досрочно — теперь банки не штрафуют за это держателей ипотечных кредитов.

12 Вкладывай деньги в ценные бумаги

Почему это работает. Для тех, кому до выхода на пенсию осталось еще 10 лет или больше, покупка ценных бумаг является, как оказалось, самым лучшим способом увеличения благосостояния. Но большинство инвесторов не могут должным образом отреагировать на движение на рынке ценных бумаг. Почему? Потому что распродажа ценных бумаг выбивает их из колеи. Они склонны продавать бумаги при резком снижении цен на них, поэтому упускают такую возможность, когда цены на них растут. Исследование, проведенное в 2005 г. в Мичиганском университете, показало, что, вложив в индексный фонд 1000 долларов в начале 1963 г. и продав свои акции в 2004 г., ты мог бы получить 74 000 долларов. Если бы ты упустил всего 10 самых выгодных дней в течение этих 42 лет, то получил бы лишь 44 000 долларов. А если бы ты просидел ровно на пятой точке в течение лучших 90 дней (лишь 0,85% всего срока), то получил бы жалких 2700 долларов. Рынок напоминает йо-йо, если наблюдать за ним изо дня в день. Но представь себе, что мальчик, играющий с йо-йо, забирается на склон холма: этот образ как нельзя лучше отражает поведение рынка в прошедшие годы, — говорит Рик Эдельман, автор шоу «Вся правда о деньгах» (The Truth about Money). Подъемы превосходили спады и по масштабу, и по длительности. Предложенный Эдельманом коан звучит так: «Смотри на холм, а не на веревку». Иными словами, возьми себя в руки и продолжай покупать, когда цены на акции падают. Только так ты сможешь извлечь максимальную выгоду из повышения цен.

13 Пересмотри свои планы, касающиеся оплаты образования детей

Высшее образование — чертовски дорогое удовольствие, но не стоит лезть из кожи вон, откладывая деньги на обучение детей, — советует Рэймонд Лёв, владелец компании College Money из Марлтона (штат Нью-Джерси), которая предоставляет услуги по составлению планов финансирования образования. Сначала необходимо позаботиться о пенсионных накоплениях. «Можно получить финансовую поддержку для получения образования, но я не знаю никого, кто бы предоставлял финансовую помощь пенсионерам».

Почему это работает. Если доход твоей семьи меньше 75 000 долларов (или станет таким, когда твоему ребенку придет время поступать в колледж), нацелься на то, чтобы скопить треть суммы, необходимой для покрытия всех расходов на обучение, к тому моменту, когда твой отпрыск будет поступать в вуз. Вторую треть обычно можно покрыть из текущих доходов, а последнюю треть — финансировать за счет кредитов.

ЧТО СДЕЛАЕТ ТЕБЯ лучше?

50% участников опроса, проведенного журналом Men's Health, утверждают, что хотят экономить больше.

Назад: Проект № 29. Сожги 1000 калорий за час

Дальше: Проект № 31. Сделай 10 безупречных подтягиваний