Великая рецессия

Современная экономика с ее верой в свободный рынок и глобализацию обещала процветание для всех… Однако Великая рецессия… разбила эти иллюзии.

Дж. Стиглиц [162]

Во второй половине XX в. ситуация кардинально изменилась. Теперь Америка могла наращивать свой финансовый рычаг, т. е. «печатать» деньги свободно и не бояться дефицита текущего баланса, поскольку, отмечал А. Гринспен, «статус доллара как основной мировой резервной валюты… позволял финансировать наш внешний дефицит» [163]. Только одна страна в мире могла позволить себе подобное. Не случайно Дж. Стиглиц назвал Соединенные Штаты страной с «дефицитом последней инстанции» [164].

И в начале XXI в. на американских рынках продолжала царить эйфория «позитивных ожиданий» конца 1990-х. Даже крах пузыря доткомов лишь ненадолго поколебал уверенность американцев в светлом будущем. И они с головой бросились в новую авантюру на этот раз на рынке недвижимости, под названием subprime mortgage — низкокачественного ипотечного кредитования. Наблюдая, как инвесторы жадно заглатывали низкокачественные ипотечные облигации, герой М. Льюиса, реальный участник событий, замечал: «было совершенно очевидно, что у инвесторов сорвало крышу» [165]. Д. Стиглиц пишет о почти шизофреническом поведении на финансовых рынках [166]. А по словам М. Льюиса: «У американцев был выработан рефлекс — хватать как можно больше, не задумываясь об отдаленных последствиях » [167] .

Энтузиазма инвесторам добавляло размывание их рисков за счет использования института деривативов — производных финансовых инструментов. А. Гринспен по поводу одного из наиболее рискованных их видов — дефолтных свопов [168] — замечал: «Рыночный инструмент, позволяющий кредиторам с высокой долей заемных средств передавать риск третьей стороне, может иметь критическое значение для экономической стабильности, особенно в глобализированной среде. Дефолтные свопы, появившиеся в ответ на такую потребность, мгновенно завоевали рынок» [169].

…

Деривативы, утверждали его создатели, могут распылять риски безопасно и бесконечно [170]. Однако кризис рынка облигаций в 1994 г., затем банкротство в 1995 г. в результате провалившихся спекуляция опционами старейшего британского Barings Bank, высветили тот факт, что «взрыв торговли деривативами не только увеличил риски в финансовом секторе, но и, — отмечали Г. Мартин и X. Шуманн, — парализовал в нем системы безопасности» [171].

В. Нёллинг, член совета директоров Bundesbank, уже в 1993 г. призвал принять политические меры, «чтобы защитить финансовый мир от самого себя» и обеспечить надлежащую защиту от «мегакатастрофы в финансовой системе» [172]. На следующий год нью-йоркский банкир Ф. Рохатин признал, что «смертоносный потенциал, заложенный в сочетании новых финансовых инструментов и высокотехнологичных методов торговли, может способствовать началу разрушительной цепной реакции. сегодня мировые финансовые рынки опаснее для стабильности, нежели атомное оружие » [173] .

В 1995 г. Й. Санио из управления по надзору за кредитными учреждениями Германии, призвал создать всемирную сеть «регистрационных бюро», где фиксировались бы крупные сделки с деривативами [174]. Дж. Сорос, выступая в том же году на Всемирном экономическом форуме в Давосе, заявит: Финансовая система не подготовлена к крупным кризисам. В чрезвычайных условиях угрожает крах [175].

Однако, по мнению А. Гринспена, возможные риски не представляли серьезной проблемы: «Разумеется, любой бум порождает мыльные пузыри… Готовы ли мы к обвалу рынка недвижимости?… Мы имеем дело не с пузырями, а с пеной — локальными скоплениями пузырьков, которые не могут нанести ущерб экономике в целом» [176]. Президент Буш неизменно демонстрировал оптимизм, заявляя в ноябре 2007 г.: «Фундамент нашей экономики является очень прочным, а сама экономика — устойчивой», в феврале 2008 г.: «Я не думаю, что мы идем к рецессии», мы всего лишь построили чуть больше, чем надо, домов [177], [178].

Тем не менее, относительно будущего у Гринспена все же возникало некоторое беспокойство: «Рост отношения долга к доходу у домохозяйств или совокупного нефинансового долга к ВВП сам по себе не является индикатором стресса… Как активы, так и долг нефинансового сектора растут быстрее дохода на протяжении последних 50 лет.

При этом рост долга опережает рост активов, иными словами, возрастает финансовый рычаг… Очень трудно судить о том, насколько опасен долгосрочный рост финансового рычага… Очевидно, что выход доли долгового финансирования за пределы уровня, допускаемого новыми технологиями, ведет к кризисам. Не могу с уверенностью сказать, где находится критическая точка» [179] .

Но более важным даже, чем сам кризис, полагал Гринспен, «представляется вопрос, примет ли неизбежная внешняя корректировка мягкую форму или, как опасаются многие, приведет к краху доллара и международному финансовому кризису… я склоняюсь к более мягкому варианту» [180].

Первой проверкой возможности мягкой посадки долгового рынка стал крах рынка недвижимости:

Financial Times забила тревогу уже в 2004 г., утверждая, что «Америка с комфортом движется к разорению» [181] . В том же году Э. Ксай, глава экономического отдела Morgan Stanley Asia, заявит: «Грядет перепроизводство, и оно бы уже вызвало дефляцию, если бы Федеральная резервная система США искусственно не создала деньги, сформировав «пузырь недвижимости», который может лишь задержать неизбежный обвал экономики» [182].

В 2006 г. Н. Талеб, автор известной книги по теории кризиса «Черный лебедь», объявит лауреата нобелевской премии Г. Марковича (за доказательство, что компьютерные математические модели деривативов могут распылять риск бесконечно), являющегося одновременно управляющим инвестициями крупнейшего ипотечного агентства «Фэнни Мэй», шарлатаном и заявит, что «Фэнни Мэй сидит на пороховой бочке» [183]. Фаррелл предупреждал о возможных последствиях в 2007 г.: «С учетом мирового ВВП, составляющего $48 трлн, деривативы представляют собой… финансовое «оружие массового разрушения экономики» » [184] .

Самый известный биржевой спекулянт Дж. Сорос, комментируя это событие, заявит: «Этот суперпузырь, накачанный все возраставшими кредитами и долгами, а также убежденностью в том, что рынки исправляют себя сами, рос в течение 25 лет. А теперь он лопнул». Последовавший «кризис, охвативший Уолл-стрит, — по мнению богатейшего человека мира У. Баффета — приведет, возможно, к самым драматическим в ее истории изменениям ландшафта, организации и механизмов действия» [185].

…

В результате схлопывания «Пузыря недвижимости» цены на жилье упали в среднем на 30 % по сравнению с пиковыми, а во многих регионах страны — на 50 % и более. Падение цен привело к массовым дефолтам по ипотечным кредитам. В результате за 2007–2009 гг. дома потеряли более 5 млн человек. И это еще был не конец, поскольку примерно для трети всего заложенного по ипотечным кредитам жилья, т. е. 15 млн домов, стоимость кредита превышала стоимость жилья [186].

Одновременно в США произошел производственный коллапс. В число банкротов попали даже такие гиганты и крупнейшие работодатели Америки, как «Дженерал моторс» и «Крайслер» [187]. Число действительно безработных достигло уровня невиданного со времен Великой депрессии. При этом, считает Д. Стиглиц, официальный размер безработицы в октябре 2009 г. скрывал истинное положение дел на рынке труда… Более широкий индекс безработицы, включающий «добровольно-принудительно» согласившихся на неполный рабочий день и тех, кто отчаялся найти работу, составил 17,5 %, что является для данного показателя историческим максимумом [188], [189]. К середине 2009 г. на каждое вакантное место приходилось шесть безработных — рекордное значение… Рабочая неделя сократилась — до 32 часов — самая короткая продолжительность с начала наблюдений (с 1964 г.).

Наглядную картину изменения настроения американцев в результате схлопывания технологического и ипотечного пузырей дают результаты опроса общественного мнения, проводимые CNN, об удовлетворенности американцев текущей экономической ситуацией в стране:

Степень удовлетворенности американцев текущим экономическим состоянием страны, в %, по данным CNN [190]

Как видно из графика, начиная с пика 2000 года, количество американцев, позитивно оценивающих текущую экономическую ситуацию в стране, сократилось к 2009 г. почти в 5 раз. При этом количество респондентов CNN, оценивающих ее как «очень хорошую», сократилось более чем в 40 раз, с 42 % в марте 2000 г. до 1 % к началу 2009 г., и с тех пор не менялось [191].

И Федеральный Резерв бросился на спасение экономики.

Акция спасения начнется еще в январе 2004 г., когда в ответ на наметившийся перегрев экономики Федрезерв стал постепенно повышать ставки. Однако рост цен на недвижимость компенсировал удорожание ипотеки, и рынок продолжал разбухать. Перелом наступит летом 2006 г., когда ставки все еще повышались, а цены на недвижимость начали снижаться. Инвесторы кинутся выводить средства на фондовый рынок: всего за год индекс Dow Jones вырастет почти на 35 % [192]. В полном соответствии с монетарной теорией, чтобы поддержать падающий ипотечный рынок, ФРС начнет срочно «закачивать» в систему деньги, снижая ставки по федеральным фондам, что к середине 2007 г. приведет к росту инфляции и обрушению рынка недвижимости. Капиталы побегут на рынки «жизненных товаров», приведя к скачкообразному удвоению цен на нефть и пшеницу [193]. Но с середины 2008 г. начнет расти безработица, а индекс промышленного производства наоборот полетит вниз, и Федеральный Резерв будет вынужден … продолжить снижение ставок. И здесь произойдет чудо — инфляция не просто начнет падать, она рухнет, и в начале 2009 г. достигнет отрицательных значений — США окажутся на грани дефляции и новой Великой депрессии.

Причиной чуда станет начавшийся развал экономики, который достаточно наглядно отразит обвальное 2-3-хкратное падение фондового рынка и оптовых цен на «жизненные товары» [194].

Для спасения экономики необходимо было продолжать закачивать в нее деньги, но снижать ставку ФРС было некуда, она уже достигла дна. И Федеральный Резерв обратился за помощью к японцам, вернее к их финансовым инновациям, которые банк Японии начал применять за несколько лет до этого. Инновационный механизм получил название политики “количественного смягчения” (quantitative easing; QE) [195]. Федрезерв опробует ее еще в 2007 г., но время масштабного применения QE наступит лишь в конце 2008 г., когда дефляция в США станет реальной угрозой.

…

Механизм «количественного смягчения» напоминает политику «банковского акцепта векселей», которую накануне и в период Великой депрессии 1920–1930-х гг. использовали ФРС и Германский Центральный банк, для безинфляционного «впрыскивания» денег в экономику.

Результаты политики “количественного смягчения” наглядно демонстрирует динамика Монетарной базы, которая всего за 2,5 года, начиная с 09.2008, увеличилась почти в 3 раза [196]. Зачем же потребовалось закачивать такую прорву денег? Ответ невольно давал сам А. Гринспен: «Не могу даже вообразить дефляцию в условиях использования необеспеченных бумажных денег. Я всегда полагал, что при угрозе дефляции можно запустить станок и печатать столько долларов, сколько нужно для остановки дефляционной спирали. Теперь я начал сомневаться в этом. Япония, образно говоря, перестала сдерживать выпуск бумажных денег, снизила ставки до нуля и сделала бюджет дефицитным, но уровень цен в стране продолжал снижаться» [197]. Соединенные Штаты оказались в аналогичном положении, начиная с 2008 г.

…

Кейнс назвал ситуацию, когда денежная эмиссия сопровождается падением цен (дефляцией), «ловушкой ликвидности». Она, в широком понимании, случается тогда, когда экономические субъекты направляют деньги не на рынок, а сохраняют их у себя. Таким образом, монетарное стимулирование рынка становится невозможным. Сторонники монетарной теории утверждают, что такой ситуации быть не может [198]. Однако США, как и Япония, все-таки попали (в очередную после 1929 г.) «ловушку ликвидности», когда, несмотря на расширение Монетарной базы в рамках программы спасения (bailout) и QE, предложение денег (М2) резко сократилось.

«Ловушка ликвидности» финансовой системы США (М2/МВ) и монетарная база (МВ), млрд долл. [199]

ФРС и правительству удалось вывести американскую экономику из состояния клинической смерти, но на текущей момент она все еще остается в реанимационной палате, под искусственной вентиляцией принудительных денежных вливаний. Очередные вливания последовали в сентябре 2012 г., когда Федеральный Резерв начал третий раунд — QE3 и одновременно продолжил программу обмена облигаций «Twist», впрыскивая в экономику 85 млрд долл. ежемесячно. При том, что накопленный ФРС объем обязательств уже превысил 3 трлн долл.

Чтобы предотвратить рост инфляционных/дефляционных ожиданий и сваливание доллара в штопор, глава ФРС Б. Бернанке в 2012 г. впервые в практике своего ведомства был вынужден дать прогноз на перспективу: Федрезерв собирается поддерживать ставку процента на текущем уровне до середины 2014 г., при целевом уровне инфляции в 2 %.

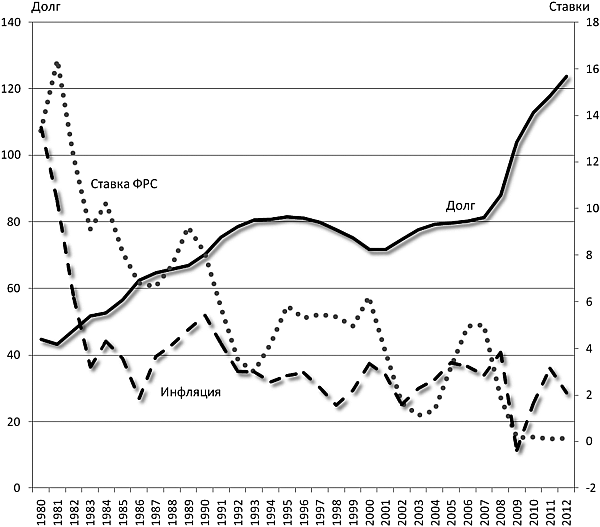

Финансовая модель экономики США: государственный долг, в % от ВВП, ставка ФРС и инфляция (1980–2012 гг.) [200]

Пока ФРС сражается с угрозой дефляции, правительство отчаянно пытается добиться оживления экономики путем искусственного стимулирования спроса за счет снижения налогов на дивиденды, прирост капитала, имущество, прибыль, заработную плату, а также сверхбюджетных государственных расходов, которые ведут к росту федерального долга. Его размеры в 2012 г. уже превысили объем ВВП. Рост госдолга вызывает все большее беспокойство в Америке. Например, генеральный контролер США Д. Уокер еще в 2007 г. назвал долговую проблему «Финансовым раком» [201]. В 2009 г. помощник министра финансов США в правительстве Р. Рейгана П. Робертс, награжденный медалью «За выдающийся вклад в создание экономической политики Соединенных Штатов», заявит: «Мы государство-банкрот» и предупредит, что доллар ожидает неизбежный крах, а США судьба банановых республик [202].

…

В 2011–2012 гг. тревога о будущем отразилась в целой серии книг, в которых долговая проблема получила название «Долговой бомбы» у Т. Коборна и Дж. Харта, «Тикающей бомбы банкротства» у П. Феррара, «Реального краха» у П. Шиффа [203]. Hа youtube же особую популярность приобретет саркастичный ролик «Долговая бомба» [204].

Не случайно власти США вступили на путь борьбы с дефицитом госбюджета. Однако она сразу же вызвала политические осложнения, приведя к жестким «политическим баталиям» между республиканцами, ратующими за сокращение госрасходов, и демократами, стремящимися сократить дефицит за счет повышения налогов. Эти баталии ведутся с переменным успехом: в 2011 г. были резко сокращены дискреционные (сверхнормативные) госрасходы, в ночь с 2012 на 2013 гг. на краю «фискального обрыва» были повышены налоги на богатых и закончены налоговые льготы эпохи Буша-мл. В марте 2013 г. автоматически вступил в силу секвестр госбюджета — который за 10 лет должен сэкономить $1,2 трлн. Но даже все эти меры, вместе взятые, покрывают всего лишь около 60 % избыточного дефицита, ликвидация которого необходима только для стабилизации отношения госдолга к ВВП.

Главная проблема не в этом, а в том, что сокращение дефицита бюджета ведет к торможению американской экономики. Об этом накануне секвестирования бюджета будет предупреждать бывший председатель Совета президента США по экономическим вопросам Л. Тисон, по мнению которой, снижение дефицита поставит американскую экономику на грань рецессии [205]. Сам глава Федрезерва в начале 2013 г. на встрече с представителями Республиканской партии призовет их отказаться от идеи секвестра, поскольку сокращение дефицита приведет к замедлению экономического роста [206].

Для сохранения экономического роста наоборот необходимо наращивать государственный долг, утверждает Дж. ДеЛонг, бывший помощник министра финансов США: «Учитывая необходимость мобилизации свободных денежных средств в краткосрочной перспективе в целях сохранения производственного потенциала — в долгосрочной, увеличение национального долга было бы, как говорил А. Гамильтон, первый американский министр финансов, национальным благом» [207]. Рост долга, по мнению ДеЛонга, не представляет серьезной проблемы, поскольку ставки по нему снижаются, что снизит расходы по его обслуживанию, а выздоровление экономики создаст условия для решения долговой проблемы. Подобных настроений сегодня придерживаются многие экономисты, от нобелевского лауреата П. Кругмана [208], до неортодоксального Дж. Гэлбрэйта, который отмечает, что Америка отличается от всех стран, поскольку американской долг номинирован в мировой резервной валюте, которую печатают сами Соединенные Штаты [209].

И несмотря на ожесточенные сражения за установление нового потолка госдолга, обе партии продолжают стремительно наращивать его. И республиканцы, сегодня выступающие против увеличения долга, на деле преуспевают в этом деле гораздо больше, чем демократы: наибольший рост госдолга происходил именно при республиканских президентах [210].

Кредитная накачка экономики создает иллюзию процветания и возвращает инвесторов в состояние эйфории: «Глядя в будущее, — заявлял 04.2011 Л. Бланкфейн, гендиректор Goldman Sachs, — мы продолжаем видеть вселяющие оптимизм индикаторы экономической активности по всему миру» [211]. Индекс Доу-Джонса к началу 2013 г. практически удвоился по сравнению с минимумом апреля 2009 г. Согласно «Глобальному бизнес-барометру», опубликованному Financial Times совместно с The Economist, топ-менеджеры компаний настроены в отношении будущего экономики оптимистичнее, чем когда бы то ни было за последние два года. Цены на акции в феврале 2013 г. достигли максимума за последние четыре года [212].

Однако эти успехи не вызывают восторгов у экономистов. Причину этого объясняет экономический гуру современности Н. Рубини: меры искусственного стимулирования не могут «продолжаться вечно… Разовый рост доходов, полученный за последние полтора года… был украден из будущего» [213]. По мнению Дж. Стиглица, предпринятыми спасательными мерами «мы (лишь) купили себе немного времени до наступления очередного кризиса»… «мы живем не по средствам», «то, что происходило до сих пор, не предвещает нам хорошего будущего » [214]. В унисон звучат слова и самого Б. Бернанке: «В значительной мере последние успехи… связаны с бюджетными изменениями ближайшей перспективы, но в совокупности они могут создать существенные препятствия на пути экономического подъема» [215].

При этом Б. Бернанке признается в невозможности справиться с кризисом монетарными методами: «Политика, которую мы используем, приносит реальные результаты и обеспечивает запас прочности, облегчая финансовую ситуацию и понижая безработицу. Но, я повторюсь, сами по себе эти методы не являются панацеей. Мы ожидаем шагов со стороны политического руководства США. Мы выполним свою задачу и постараемся обеспечить снижение уровня безработицы, но в одиночку решить эту проблему мы не можем » [216].

В отсутствие реального экономического роста долговая проблема действительно постепенно превращается в «Долговую бомбу», которая отличается от ядерной тем, что если вторая является оружием массового поражения, то первая — тотального, целых стран и народов.

Государственный долг по своей сути представляет собой ни что иное, как отсроченную инфляцию . Именно она, переложив ношу инфляции на «будущие поколения», позволяет на протяжении последних десятилетий осуществлять монетарную политику безинфляционного финансирования экономики. Как это может отразиться на будущем? Наглядный пример тому давала Германия кануна Второй мировой. Крупнейший стальной магнат Ф. Тиссен в начале 1939 г. отмечал: «Самая главная проблема — инфляция. Когда-нибудь чудовищная (отсроченная. — В.Г.) инфляция, давно существующая в нацистской Германии, станет очевидной , и в результате возникнут колоссальные трудности» [217]. Цунами инфляции вырвалось на свободу летом 1939 г., что привело, по воспоминаниям Ш. фон Крозига, министра финансов Германии тех лет, к быстрому росту инфляции и полному разрушению всех основ существовавшей системы финансирования. Германия стала банкротом, единственным выходом оставалась война… [218].

…

И в этом итоге не было ничего случайного. Г. Препарата, подчеркивая эту закономерность, приводил пример монарха (из второй части «Фауста»), который, действуя по указке дьявола (Мефистофеля), восстанавливает порядок в своей развалившейся империи, подчиняя себе массы, терроризируя их гигантским пожаром, а умирающую экономику оживляет печатанием специальных денежных знаков, гарантированных имперским правом на землю. Последняя инфляционная вспышка находит свое неизбежное разрешение в великой войне с ближними соседями, ставшими в одночасье «врагами» [219] …

А. Гринспен так же считает, что для Америки уже в недалеком будущем инфляция станет главной проблемой. По его мнению, рост инфляции связан с исчерпанием мирового источника глобального дефляционного эффекта — дешевой рабочей силы посткоммунистических стран, «что повлечет за собой усиление инфляционного давления». «Бремя управления этой динамикой ляжет на плечи ФРс. Ключевым рычагом регулирования инфляции является денежно-кредитная политика» [220] . Т. е. повышение процентных ставок.

На этот раз повышение ставок может вызвать гораздо более драматичные последствия, чем три десятилетия назад во времена «шока Волкнера», поскольку приведет к схлопыванию искусственно раздутого (за счет кредитов и отказа от сбережений) совокупного американского спроса — главной движущей силы экономического бума не только Америки, но и всего мира в последние 25 лет.

Полвека назад любимый А. Гринспеном Й. Шумпетер предупреждал о последствиях подобных синтетических взлетов: бум «полезен, если только он происходит сам собой. А при любом восстановлении, являющимся всего лишь результатом искусственных стимулов, остается часть работы, которую депрессия не выполнила, что добавляет к прежним неудачам адаптации свои собственные, которые также должны быть ликвидированы, в это угрожает бизнесу в будущем еще более тяжелым кризисом» [221].

Но это еще не конец истории, а только ее начало.

Обвал рынка недвижимости высветил такие особенности американской действительности, которые далеко выходят за рамки чисто экономических потерь.

Большое ограбление по-американски [222]

При любом развитии событий финансовый мир объявляет о возможности заработать много денег, не создавая реальных ценностей.

Ж. Аттали [223]

Что бы ты ни думал о безнравственности этой сферы, в реальности дело обстоит гораздо хуже.

М. Льюис [224]

Оборотной стороной «экономического бума, — отмечал А. Гринспен, — явилось стяжательство и должностные преступления. .. » [225] . В качестве примера глава ФРС приводил банкротства, к которым привели финансовые махинации компании Enron (в 2001 г.) и одной из крупнейших телекоммуникационных компаний США — WorldCom (в 2002 г.), активы которой составляли 107 млрд долл. Это было крупнейшее банкротство в истории корпоративной Америки [226]. Одна из немецких газет писала в 2002 г., «Список предприятий, которые в последнее время заподозрены или уже изобличены в фальсификации балансов, огромен… Не проходит и недели, чтобы не выплыло какое-нибудь новое дело». Среди них такие монстры, как Taico, Enron, Mart, WorldCom, Global Crossing, Xerox [227]. Всего, по данным ФБР, с 2000 по 2005 гг. число случаев мошенничества выросло в пять раз [228].

Но это была лишь надводная часть айсберга. «Сегодняшние махинации с недвижимостью, — замечал по этому поводу М. Льюис, — характеризуются тем, что они стали неотъемлемым элементом национальных институтов» [229]. Для того, чтобы описать все схемы, которые использовали финансовые структуры для «хищнического кредитования», просто не хватит места. Наиболее популярными были: «шаровые платежи», требовавшие рефинансирования каждые 5 — 10 лет; схемы с отрицательной амортизацией, когда недоплаченные проценты плюсуются к основной сумме долга [230]; мошенничество кредитных брокеров; завышение стоимости жилья; и т. п. [231] Но это был только начальный этап, дальше в дело вступали асы финансовых инноваций:

…

Технология грабежа

Кредиторы привлекали людей уверениями: «Заложив дом, вы сможете погасить другие кредиты — долги по кредитным картам, автомобильный кредит. И обратите внимание на низкую ставку!» Но эта ставка лишь приманка. На деле, позже она окажется совсем другой… [232] Кредиторов абсолютно не интересовала платежеспособность клиентов, они выдавали кредиты всем и даже тем, кто никогда не имел возможности рассчитаться по ним. Эти кредиты получили статус низкокачественных с рейтингом «три В» [233].

Но кредиторы ничего не теряли, поскольку под ипотечные кредиты инвестиционными банками выпускались облигации, упакованные в пакеты, которые страховались в страховой компании с рейтингом «три А» (например, в American International Group Financial Products (AIG FP), созданной в 1987 г.), к этой компании предъявлялись два требования: во-первых, она не должна была относиться к банковским организациям, на которые распространялось банковское регулирование и требования к резервному капиталу, а во-вторых, она должна была иметь возможность скрывать в своем балансе нетипичные риски [234]. После страховки в подобных компаниях кредитные облигации продавались конечным покупателям.

Главной проблемой в этой схеме было получение самого высокого кредитного рейтинга «три А» для самых низкосортных облигаций. Эту часть работы выполняли рейтинговые агентства. «Вся отрасль держалась на спинах рейтинговых агентств» [235]. Или, по словам одного из инвестиционных банкиров, на «идиотизме и продажности» двух крупнейших рейтинговых агентств Standard & Poor’s и Moody’s [236]. Впрочем, если одно из них проявляло твердость, инвестиционный банк мог обратиться к его конкуренту и там за хорошие деньги получить желаемый рейтинг [237].

«На помощь» рейтинговым агентствам пришли инвестиционные банки со своими инновационными финансовыми инструментами, основанными главным образом на дефолтных свопах. На их основе Goldman Sachs, по словам героя М. Льюиса, изобрел настолько сложную и маловразумительную ценную бумагу, что в ней не могли разобраться ни инвесторы, ни рейтинговые агентства: синтетические CDO (облигации, обеспеченные долговыми обязательствами). На деле за синтетическими CDO не было ничего, кроме дефолтных свопов [238]. Рынок «синтетических» бумаг снял все ограничения на размер риска, связанного с выдачей низкокачественных ипотечных кредитов: «Мы искали рычаг…, — писал один из инвесторов, — и тут появилось CDO» [239].

Необходимость рычага была вызвана тем, что «число неплатежеспособных американцев, берущих кредиты, уже не удовлетворяло спрос инвесторов на конечный продукт». Рычаг заключался в синтезировании новых бумаг. В результате инвестиционным банкирам уже «было мало дела до реальных заемщиков, покупающих в кредит дома, которые они не могли себе позволить. Уолл-стрит создавала их из воздуха. Множила и множила! Вот почему реальные убытки финансовой системы оказались во много раз больше объема низкокачественных кредитов… Я все удивлялся, разве это законно?» — восклицал один из героев М. Льюиса [240].

Регулирующие органы не только не вмешивались, но и наоборот поощряли те процессы, которые происходили на рынке. На этот факт обращал внимание Дик Парсон, председатель Citigroup, приводя его в оправдание своих действий: «Помимо действий банков следует отметить снижение регулятивного надзора, поощрение выдачи кредитов ненадлежащим заемщикам и тот факт, что люди брали ипотечные кредиты или кредиты под залог жилой недвижимости, которые не могли себе позволить» [241].

И в этом не было ничего случайного. Государственные органы действительно строили свою политику на основе дерегулирования, т. е. «отмены правил». Они неуклонно блокировали и отменяли регулирующие нормы, снижали стандарты бухгалтерского учета, не забывая поощрять при этом позитивные ожидания заемщиков.

Например, когда в 1998 г. глава Комиссии по торговле и товарным фьючерсам Б. Борн высказалась в пользу введения регулирования [242], министр финансов Р. Рубин и руководитель ФРС А. Гринспен блокировали это предложение. А чтобы отделаться от внимания регулирующих органов раз и навсегда, представители финансовых рынков активно и успешно пролоббировали принятие закона, гарантирующего, что рынок деривативов по-прежнему будет нерегулируемым (закон о модернизации товарных фьючерсов) [243]. Позже А. Гринспен сам фактически заблокировал предложение по усилению контроля за деятельностью кредиторов, выдававших субстандартные кредиты [244].

Сильным ходом политики дерегулирования стало принятие (в 1999 г.) закона Грэмма-Линча-Блайли, которым был отменен закон Гласса-Стиголла (1933 г.), разделявший коммерческие и инвестиционные банки [245]. По мнению А. Гринспена, новый закон, «восстановивший гибкость финансовой индустрии, (был) построен на правильных предпосылках» [246]. В результате доминирующее место в этом симбиозе двух типов банков заняла культура, свойственная инвестиционному бизнесу. Еще одним следствием отмены регулятивного закона стало снижение конкуренции и усиление концентрации банковской системы: за десять лет рыночная доля пяти крупнейших банков увеличилась с 8 % до 30 % (в 2009 г.) [247].

Снижение стандартов банковского учета началось еще при Р. Рейгане и продолжилось в дальнейшем. И этим не преминули воспользоваться банки, отмечает Стиглиц, начав активно вводить всех нас в заблуждение: они выводили рискованные активы с балансовых счетов, и поэтому никто не мог их надлежащим образом оценить. Достигнутые ими масштабы жульничества являются ошеломляющими: Lehman Brother’s мог, к примеру, незадолго до прекращения своей деятельности сообщить, что чистая стоимость их банка составляет около 26 млрд долл., и при этом имел дыру в балансовом отчете, приближающуюся к 200 млрд долл. [248]

Но американское правительство, Конгресс и Федеральный резерв закрывали на это глаза, главным было достижение максимально высоких темпов экономического роста любой ценой, т. е. требовалось выжать из экономики максимум возможного в кратчайшие сроки. В соответствии с этой целью изменились и задачи, поставленные перед ФРС. И если после Второй мировой войны ФРС решала проблему «обеспечения предельно высокого экономического роста и уровня занятости в долгосрочной перспективе» [249]. То с середины 1990-х главным стал вопрос: «существует ли предельный темп роста, который можно поддерживать, не вызывая инфляции» ? [250]

Двигателем экономического роста является спрос, т. е. его необходимо было стимулировать; основным двигателем инфляции является повышение зарплат, значит, их было необходимо снизить. Однако снижение зарплат приведет к сокращению спроса. получается замкнутый круг. Как его разорвать, как увеличить спрос? — ответ один — предоставить людям кредиты. А для того, чтобы люди почувствовали себя богатыми (т. е. создать для них иллюзию богатства), эти кредиты должны быть дешевыми. Как раз эту стратегию и реализовывала политика «дерегулирования» Рейгана-Буша-Гринспена. Как следствие, поставленная правительством и ФРС перед инвестиционными банками с Уолл-стрит главная задача сводилась к непрерывному «расширению кредитования за счет использования финансовых инструментов» [251].

…

Для того, что бы наглядно представить, о чем идет речь, можно привести результаты расчетов известной экономистки S. Pomboy, согласно которым за последние 30 лет заработная плата в США снизилась с 78 до 62 % от подушевого дохода, в то же самое время потребительские расходы наоборот выросли со 120 до 160 % от зарплаты. Как такое может быть? Расходы растут при снижении зарплаты? Ларчик открывается просто, рост потребления был получен за счет увеличения заимствований. Так, за 2002–2005 гг. рост потребительских расходов американцев был покрыт за счет займов на 675 млрд долл. (не считая ипотечных кредитов), и только на 530 млрд за счет зарплаты [252].

Реализовать данную стратегию в существующих рыночных условиях можно только за счет построения финансовых пирамид и надувания рыночных пузырей, способных дать максимальный эффект в кратчайшие сроки. Пирамиды и пузыри обеспечивали возможность увеличения кредитования при сохранении низкого уровня инфляции. Не случайно именно финансовая пирамида, основанная на опережающем росте государственного долга, стала главной движущей силой американской экономки в последнюю четверть века [253].

Примером прямого содействия созданию финансовых пузырей может являться инструкция FAS — 157, выпущенная Советом по стандартам финансового учета в сентябре 2006 г., которая получила название «Измерение по справедливой стоимости». Суть инструкции сводилась к тому, что теперь стоимость приобретенных активов учитывалась не по цене приобретения, а по их рыночной стоимости. На растущем рынке это увеличивало возможности использования кредитного рычага [254].

…

Аналогичные процессы протекали не только в сегменте ипотечного кредитования, составляющем почти 75 % общего долга домохозяйств, но и потребительского: «Еще более отвратительными, — по словам Д. Стиглица, — были приемы мошеннических операций с кредитными картами, применение которых после 1980 года быстро приняло огромный масштаб» [255]. Истоки мошенничества лежали в отмене верхнего предела кредитных ставок . Впервые этот шаг в 1980 г. сделал штат Южная Дакота при поддержке Citibank. В 1981 г. аналогичный закон принял Делавэр, при активном участии Chase National Bank и JP Morgan [256]. В итоге, отмечает Д. Стиглиц, «современная Америка, отбросила в сторону уроки об опасности ростовщичества. . . » [257].

Оставалось только распространить в обществе позитивные ожидания . Что и было сделано. Как отмечает Ж. Аттали: «Большинство американских и европейских газет и журналов до отказа заполнены размышлениями о пользе «позитивного мышления». Они же предупреждают руководителей от реалистических оценок, замешанных на пессимизме» [258]. «Получить что-нибудь за так было главным желание публики и политиков… базирующий на кредите стиль потребления завлекал потребителей посулом, что жить не по средствам можно до бесконечности» [259]. «В стране, где на протяжении двух веков было возможно абсолютно все, опьянение властью слов и игнорирование суровой действительности превратилось в идеологию» [260]. Именно с отмены верхней границы процентных ставок началась эпоха масштабной эмиссии кредитных карт. К 2008 г. долги американцев по ним достигли почти 1 трлн долл., снизившись до 0,8 трлн долларов, к 2013 г.

Но все же «вопиющая алчность финансового сектора Америки, — считает Стиглиц, — возможно нигде не проявила себя более наглядно, чем в политическом давлении, которое его представители оказали в ходе поддержки программы предоставления кредита студентам [261]. Величина непогашенного студенческого долга к 2013 г., по сравнению с 2004 г. выросла более чем в 3,5 раза и достигла, по данным Американского бюро защиты финансовых прав потребителей, почти 1 трлн долларов [262].

Реализация подобной стратегии была бы невозможна без плотного сотрудничества между государством и крупным финансовым бизнесом. И это сотрудничество действительно было, правда, по словам Стиглица, оно носило неявный характер: Федеральный резерв и Минфин фактически поощряли банки действовать все более безрассудно, и поэтому эти финансовые институты знали, что если у них возникнет проблема, то, скорее всего, они будут спасены. (Финансовые рынки назвали такую политику «путом Гринспена-Бернанке») [263].

Правительство, отмечает Стиглиц, фактически стало неявным страховщиком огромных убытков [264]. И финансовые компании пускались во все более рискованные авантюры, например, Goldman Sachs владел фондами на триллион, обеспеченных всего 43 млрд долл., что обеспечивало рычаг в 250 % [265]. О величине риска достаточно наглядно говорит соотношение величины заемных и собственных средств в крупнейших инвестиционных компаниях Уолл-стрит, которое к 2007 г. выросло до 30:1 и даже 40:1. Для банкротства любой из этих компаний требовалось лишь небольшое снижение стоимости их активов [266].

…

Потворствуя кредиторам, правительство одновременно ужесточало требования к заемщикам. Примером может служить принятый в 2005 г. «Закон о предотвращении злоупотреблений банкротством и о защите прав потребителей». Новый закон поощрял кредиторов выдавать кредиты на все более плохих условиях и одновременно позволял налагать арест на четверть заработной платы заемщика просрочившего погашение кредита (до этого закон о банкротстве не имел права регресса, т. е. гарантировался только недвижимостью, под которую брался кредит). Администрация Обамы хотела отменить этот закон, но банки выступили против и добились успеха [267].

Не случайно конечным получателем всех выгод от политики дерегулирования оказался финансовый сектор, что отражает рост его доли в корпоративной прибыли с 10 % в 1947 г. до почти 45 % в 2012 г. [268] В то же время состояние многих других отраслей экономики ухудшалось. Например, расходы на инфраструктуру были снижены с 2 до 1 % ВВП. В результате, как отмечает доклад Американского общества инженеров гражданского строительства, на восстановление изношенной инфраструктуры за 5 лет потребуется потратить 2,2 трлн долл. (3 % ВВП ежегодно) [269]. Выступая против усиления роли финансового сектора, Р. Райх, ставший в администрации Б. Клинтона министром труда, заявлял: вся эта перетасовка промышленных активов и людей мешает американским предприятиям осуществлять фундаментальные изменения. Тем самым навязывается краткосрочный подход к бизнесу, создаются препятствия для подлинных инноваций и разрушается карьера самых талантливых наших граждан [270].

Д. Стиглица в связи с этим особенно беспокоило то, что: «Деятельность финансового сектора привела к растрате самого редкого нашего ресурса — человеческих талантов . Я видел, что слишком много наших лучших студентов после получения диплома шли в финансовую отрасль. Они не могли сопротивляться притяжению предлагавшегося там огромного вознаграждения» [271]. Уровень зарплат в секторе фондового рынка и инвестиций в 1990–2000-е гг. почти в 4 раза превышал средний по экономике, в то время как в секторе, связанном с наукой, — в 1,5, а с компьютерами — в 1,9 раза [272]. В связи с этим видимо не случайными являются данные Национального научного фонда, согласно которым средний возраст ученых и инженеров в США растет, и в ближайшие годы многие из них уйдут на пенсию [273].

«Самая серьезная опасность угрожает человеческому капиталу США», — вторит Д. Сакс, — снижение государственных расходов на образование, «быстро растущие цены на обучение и обременительные условия кредитования привели к катастрофическому росту ухода из школ или к ограничению приема в старшие классы средней школы». Д. Сакс назвал углубляющуюся образовательную и культурную деградацию американского общества стремительно распространяющейся «эпидемией невежества » [274].

Назад: Гринспен

Дальше: Эрзац-капитализм