Книга: Онлайн-кассы. Революция в применении кассовой техники

Назад: Раздел 2. Новая редакция ФЗ-54, и что из этого следует. (Как найти черную кошку в темной комнате).

Дальше: Глава 2. Особенности жизненного цикла онлайн-ККТ.

Глава 1. Закон, онлайн-кассы, Потребитель.

1.1. Основные изменения и дополнения к Закону. (Чем крепче фундамент, тем прочнее дом).

После подписания Президентом РФ поправок в Закон 54-ФЗ все пользователи ККТ обязаны с 01 июля 2017 г. перейти на онлайн-кассы. Теперь всему бизнесу приходится учиться работать по-новому. Чтобы это сделать, прежде всего, необходимо внимательно изучить закон о ККТ и понять, какие же изменения внесены в него. А их достаточно много. Основные изменения касаются, в первую очередь, Пользователей, Производителей ККТ и других организаций и ИП, участвующих в этом процессе. Основные изменения в законе, следующие:

1. В кассовых аппаратах производится замена ЭКЛЗ на сертифицированный ФСБ фискальный накопитель (ФН).

2. Сами кассовые аппараты становятся принципиально другими, они должны иметь функциональную возможность передачи фискальных данных в режиме реального времени.

3. Все данные расчетов с покупателями передаются через Интернет от ККТ Оператору фискальных данных (ОФД) и в Инспекцию Федеральной налоговой службы (ИФНС).

4. Текущий Госреестр ККТ меняется на реестры поэкземплярного учета ККТ и ФН в налоговой инспекции и у Производителей.

5. Для электронной регистрации в ФНС необходимо применение квалифицированной электронной подписи (КЭП).

6. Срок действия ключа фискального признака в ФН – не менее 13 месяцев или 36 месяцев в зависимости от сферы деятельности фирм и системы налогообложения.

7. Изменяются требования к кассовым чекам и бланкам строгой отчетности (БСО). Количество данных на них значительно возрастает.

8. Появляется понятие и сущность – «электронный чек». Будучи распечатанным налогоплательщиком, покупателем или пользователем ККТ, он приравнивается к бумажному чеку по своей значимости и юридическим аспектам как документ. Должна быть обеспечена возможность передачи чека в электронном виде покупателю (в 2018 году – в обязательном порядке).

9. Введены понятия экспертной организации, оценивающей техническое состояние образцов ККТ, ФН и технической готовности к работе ОФД.

10. Применение ККТ теперь вменяется налогоплательщикам на патентной системе налогообложения, ЕНВД и сферы услуг, т.е. те, кто раньше были освобождены, для них теперь наступает обязанность использования ККТ. Однако наступает она на год позже, чем у всех остальных – с 1 июля 2018 года.

11. Произведены существенные изменения в системе штрафов, она стала более жесткой и, по мнению участников рынка ККТ, более справедливой. Сейчас она предусматривает часть суммы сокрытой выручки, проведенной без использования ККТ, а не только сам факт неприменения ККТ, как было раньше.

Как вам понятно, сами кассовые аппараты стали совсем другими. Они теперь сохраняют и передают данные о каждой продаже в ОФД, а также должны иметь возможность высылать чеки в электронном виде покупателям. Из ОФД информация с чеков «улетает» в налоговую.

Упрощается процедура регистрации кассового аппарата. Она теперь происходит в режиме «онлайн». Замену фискальных накопителей могут теперь производить сами пользователи. Если Вы научитесь без проблем менять фискальный накопитель и программировать кассовый аппарат, то в соответствии с изменениями в законе на новых аппаратах подобные манипуляции можете делать самостоятельно. Но насколько это возможно и реально? Это мы рассмотрим ниже, в последующих разделах.

Использование современных технологий, безусловно, привело к оптимизации трудовых и временных затрат, как налогоплательщиков, так и налоговых органов. В итоге создаются инструменты электронного юридически значимого общения между предпринимателями и налоговыми органами по всем вопросам, связанным с применением ККТ.

Кроме того, появился инструмент народного контроля, который, с одной стороны, позволит минимизировать количество проверок со стороны налоговых органов и эффективно бороться с недобросовестной конкуренцией. Новая технология позволяет создать принципиально новый механизм защиты интересов и прав потребителей: это и получение электронного чека, в котором отражены все расходы, и возможность оперативно пожаловаться на продавца напрямую в ФНС.

Рассмотрим как законодатели и представители ФНС отвечают на три основных вопроса.

1) Зачем это нужно государству? Новый порядок обеспечит:

– Контроль полноты учета выручки и своевременное выявление правонарушений.

– Создание инструментов электронного обмена информацией с владельцами ККТ.

–Уменьшение временных затрат налогоплательщиков в налоговых органах.

– Создание инструментов народного контроля в сфере ККТ.

– Создание механизмов защиты прав потребителей.

– Контроль над ценами социально – значимых товаров.

2) Зачем это нужно владельцу бизнеса? Онлайн-касса обеспечит:

– Снижение ежегодных расходов на ККТ.

– Дистанционный контроль бизнеса в реальном времени.

– Возможность регистрации ККТ без визита в ФНС.

– Уменьшение количества проверок в связи с оперативным получением информации в ФНС.

3) Зачем это нужно покупателю?

– Дополнительная защита прав потребителя (так планировалось);

– Получение электронного чека у оператора фискальных данных и (или) по электронной почте (с 2018 г. – в обязательном порядке);

– Самостоятельная проверка легальности кассового аппарата через мобильное приложение;

– Учет расходов;

– Продвинутые информационные услуги ОФД.

Итак, после 1 июля 2017 года все, что сейчас является контрольно-кассовой техникой, более такой техникой являться не будет. Применение ККТ старого образца будет приравнено к неприменению контрольно-кассовой техники. Но определен особый переходный период: с 1 февраля 2017 года по 1 июля 2017 года, в котором регистрация ККТ осуществляется только по новому порядку. А в этот период Пользователи ККТ могут или доработать «старую» ККТ, или купить новую. Это нужно для того, чтобы не столкнуться с ситуацией, которая была при внедрении системы ЕГАИС, когда в последние 2 недели до наступления дедлайна 50% тех, кто должен был пойти в эту систему, отложили это на последний момент. (Не повторяйте эту ошибку! Будьте предусмотрительны). Таким образом, сглаживается этот переход у тех, у кого заканчивается срок эксплуатации ЭКЛЗ или какие-либо другие причины вызывают необходимость пройти доработку ККТ.

Так планировалось, обсуждалось в бизнес – сообществе, и так мы раньше писали в другой книге.

А что получилось на самом деле? В период январь-май 2017 года купить новую онлайн – кассу в любом уголке России стало практически невозможно. Почему их нет – это вопрос вроде бы нас не касается. И мы не будем залезать в экономические и политические дебри этого вопроса. То ли заявки кто-то не дал вовремя, то ли не рассчитали потребное количество фискальных накопителей, то ли денег не хватило. Но бизнесу от этого ни холодно, ни жарко. Основная масса ККТ доработке не подлежит, а новых касс нет. Вот такие веселые дела… Но давайте двигаться дальше.

Ну а дальше рассмотрим действительно не самое приятное известие для предпринимателей, работающих на патенте, ЕНВД и УСН, а также для владельцев торговых автоматов. В настоящее время они освобождены от использования ККТ, но, как ни прискорбно, с 01 июля 2018 года применение ККТ нового типа для них станет обязательно. А это – около 2 млн. предпринимателей в России. Так и хочется вспомнить сцену из фильма «Собачье сердце»: «В очередь, сукины дети, в очередь!»

Нужно ли этого бояться? Бойся – не бойся, а если решение останется в силе, тогда действительно всем, кто до сих пор работал без кассового аппарата, придется приобрести онлайн-кассы. А это более 2 миллионов Пользователей. Что нас ждет? Мы думаем, что шишек к этому времени будет набито много, и наверняка многие нюансы будут устранены и «причесаны».

В следующем разделе рассмотрим, в чем же заключается революционность изменений, внесенных в Закон о применении контрольно-кассовой техники, понимая, что именно это каждый предприниматель должен знать «на зубок».

1.2. Революционные изменения в понятийном аппарате. (Жить по понятиям или по закону?).

Вы знаете, что законодательство РФ предусматривает единственный способ приема наличных денег (кроме некоторых организаций и отдельных ИП) – через контрольно-кассовый аппарат и кассу. Как было указано ранее, Закон предоставляет широкий перечень исключений: кассы можно не применять при продаже газет и журналов; ценных бумаг и т. д.

Но 03 июля 2016 года после подписания Федерального закона № 290-ФЗ изменяется вся структура жизненного цикла ККТ, меняются сами ККТ как инструмент приема и контроля прохождения денежных средств. Практически изменяется вся философия применения ККТ, если можно так выразиться.

Рассмотрим дальше по порядку, какие изменения внесены, прежде всего, в понятийный аппарат. Ведь не изучив и не поняв, что принципиально нового вносится в фундамент организации применения ККТ, вряд ли мы сможем осознать всю глубину и революционность происходящих изменений.

В новом законе существенно расширился используемый понятийный аппарат. Для целей нового Федерального закона используется много новых понятий (34 вместо 8 в прежней редакции закона). Это, в частности:

– автоматизированная система для бланков строгой отчетности;

– кабинет контрольно-кассовой техники;

– ключ фискального признака;

– мастер-ключ;

– оператор фискальных данных;

– реестр контрольно-кассовой техники;

– реестр фискальных накопителей;

– средство проверки фискального признака;

– фискальный признак подтверждения;

– экспертная организация;

– автоматическое устройство для расчетов;

– фискальный признак.

Рассмотрим некоторые из них:

автоматизированная система для бланков строгой отчетности — контрольно-кассовая техника, используемая для формирования в электронной форме бланков строгой отчетности, а также их печати на бумажных носителях;

бланк строгой отчетности — первичный учетный документ, приравненный к кассовому чеку, сформированный в электронной форме и отпечатанный с применением автоматизированной системы для бланков строгой отчетности в момент расчета между пользователем и клиентом;

изготовитель — организация, осуществляющая производство контрольно-кассовой техники и фискальных накопителей, средств формирования фискального признака, средств проверки фискального признака;

кабинет контрольно-кассовой техники — информационный ресурс, который размещен на официальном сайте федерального органа исполнительной власти, уполномоченного по контролю и надзору за применением контрольно-кассовой техники в сети «Интернет», ведение которого осуществляется уполномоченным органом в установленном им порядке и который используется организациями, индивидуальными предпринимателями и налоговыми органами для реализации своих прав и обязанностей, установленных законодательством РФ о применении контрольно-кассовой техники;

кассовый чек — первичный учетный документ, сформированный в электронной форме и отпечатанный с применением контрольно-кассовой техники в момент расчета между пользователем и покупателем, содержащий сведения о расчете, подтверждающий факт его осуществления и соответствующий требованиям законодательства Российской Федерации о применении контрольно-кассовой техники;

ключ фискального признака — ключевой документ, предназначенный для формирования фискального признака и созданный с использованием мастер-ключа;

мастер-ключ — ключевой документ, предназначенный для создания серии ключей фискального признака, а также проверки фискальных признаков, сформированных с использованием ключей фискального признака этой серии.

оператор фискальных данных — организация, созданная в соответствии с законодательством РФ, находящаяся на территории РФ, получившая в соответствии с законодательством России о применении контрольно-кассовой техники разрешение на обработку фискальных данных;

пользователь — организация или индивидуальный предприниматель, применяющие контрольно-кассовую технику при осуществлении расчетов;

реестр контрольно-кассовой техники — совокупность сведений о каждом изготовленном экземпляре модели контрольно-кассовой техники;

реестр фискальных накопителей — совокупность сведений о каждом изготовленном экземпляре модели фискального накопителя, который пользователи вправе использовать при применении контрольно-кассовой техники;

средство проверки фискального признака — программно-аппаратное шифровальное (криптографическое) средство защиты фискальных данных, обеспечивающее возможность выявления корректировки или фальсификации фискальных данных, защищенных фискальным признаком, в результате их проверки с использованием мастер-ключа;

экспертная организация — организация, самостоятельно выполняющая функции по организации и проведению экспертизы моделей контрольно-кассовой техники и технических средств оператора фискальных данных (соискателя разрешения на обработку фискальных данных) и включенная в реестр экспертных организаций, соответствующих требованиям законодательства Российской Федерации о применении контрольно-кассовой техники.

Рассмотрим дальше, что же представляет собой ККТ в соответствии с новой редакцией Закона.

Контрольно-кассовая техника это электронные вычислительные машины, иные компьютерные устройства и их комплексы:

– обеспечивающие запись и хранение фискальных данных в фискальных накопителях;

– формирующие фискальные документы;

– обеспечивающие передачу фискальных документов в налоговые органы через оператора фискальных данных и печать фискальных документов на бумажных носителях в соответствии с правилами, установленными законодательством Российской Федерации о применении контрольно-кассовой техники.

Как Вы уже поняли, ККТ теперь – это не просто калькулятор, который печатает чеки, а сложный программно-технический комплекс. Хотя Вы, возможно, помните, как премьеру Дмитрию Медведеву гордо демонстрировали обычный смартфон, утверждая, что это и есть ККТ. И мы, в принципе, согласны, что в будущем это станет возможно. Но это уже, очевидно, будет следующий, второй этап революционных изменений. Об этом порассуждаем несколько позже.

Новые кассовые аппараты также, как и старые, оборудованы аналогом ЭКЛЗ – фискальным накопителем. Фискальный накопитель – это программно-аппаратное шифровальное (криптографическое) средство защиты фискальных данных в опломбированном корпусе.

Более детально вопросы, касающиеся эксплуатации, применения и замены фискальных накопителей, мы рассмотрим в разделе 3, глава 1.

1.3. Основные революционные изменения. (Все просто: было – стало).

Для более простого понимания некоторых аспектов Закона рассмотрим основные изменения, которые произошли при переходе к онлайн-кассам.

Закон предусматривает следующие основные изменения как при применении ККТ, так и в процессе взаимоотношений Пользователей ККТ, Изготовителей, ФНС, Потребителей и т.п.:

1. Передача информации о расчетах через операторов фискальных данных в ФНС России.

2. Возможность осуществления всех регистрационных действий с ККТ и иного юридически значимого документооборота по вопросам применения ККТ через личный кабинет на сайте ФНС России.

3. Изготовление кассовых чеков и бланков строгой отчетности исключительно кассовыми аппаратами с возможностью их направления в электронной форме на абонентский номер или электронную почту покупателя. Бланк строгой отчетности приравнен к кассовому чеку.

4. Применение кассовых аппаратов при оказании услуг. А также плательщиками единого налога на вмененный доход и патента.

5. Применение фискального накопителя (аналог электронной контрольной ленты защищенной) с возможностью его самостоятельной замены 1 раз в 3 года плательщиками ЕНВД и патента, а также сферы услуг.

6. Договор на техническое обслуживание необязателен для регистрации кассового аппарата в ФНС России.

7. Экспертиза произведенных кассовых аппаратов и технических средств операторов фискальных данных в специализированных организациях.

8. Поэкземплярный учет ФНС России произведенных кассовых аппаратов и фискальных накопителей в форме реестров.

9. Возможность применения ККТ в автономном режиме при определенных условиях.

10. Новые формы контрольных мероприятий, возможность запроса в банках информации по счетам в ходе оперативных проверок.

11. Плавный и поэтапный переход к новому порядку применения ККТ.

Как передается информация в налоговую инспекцию, как и когда ее могли проверить в ИФНС?

а) Было:

Информация о расчетах могла передаваться в налоговую инспекцию только в виде фискальных отчетов, которые снимал налоговый инспектор из ККТ. Таким образом, для этого налоговики должны были выезжать на место установки контрольно-кассовой техники или могли снять данный отчет при предъявлении ККТ в ИФНС.

б) Стало:

ККТ теперь передает информацию о расчетах в налоговые органы в режиме «онлайн» через оператора фискальных данных.

Этот процесс происходит автоматически без вмешательства как пользователя, так и налоговых органов. Соответственно, налоговики в любой месяц, день, час могут анализировать, каким образом происходят продажи товаров или услуг в любой фирме.

Каким образом происходит формирование кассового чека или бланка строгой отчетности?

а) Было:

Чек выдавался покупателю в бумажном виде при совершении покупки. Вы помните, купили товар, отдали деньги кассиру, он, соответственно, вам пробивает чек и выдает его вместе со сдачей.

Бланки строгой отчетности должны были получать в соответствующих организациях, и они должны быть пронумерованы, прошнурованы и заверены печатью организации.

б) Стало:

Покупатель получает чек в бумажном виде и может по своему требованию его получать в электронном виде. В электронном виде чек должен передаваться покупателю через Интернет.

Бланки строгой отчетности может печатать каждый предприниматель, но с применением автоматизированной системы для бланков строгой отчетности. БСО приравнивается к кассовому чеку и формируется в электронной форме и в отпечатанном виде и выдается в момент расчета между Пользователем и Клиентом. Практически для выдачи БСО должна применяться специфическая онлайн-касса, настроенная для выпуска БСО и, соответственно, зарегистрированная в соответствии с Законом в личном кабинете налоговой инспекции.

А с 01.07.2018 г. выдача чека в электронном виде обязательна! В данном вопросе существует много проблем у Производителей и ОФД, и как это будет решаться дальше, мы с вами увидим и прочувствуем на себе.

Какие изменения последовали при применении криптографии?

а) Было:

Замена блока ЭКЛЗ производилась каждые 13 месяцев. При этом вы должны были сделать заявку в Налоговую инспекцию, прибыть туда вместе с ККТ и инженером Сервисного центра и произвести замену ЭКЛЗ. То есть, необходимо было присутствие как минимум трех человек.

б) Стало:

Замена фискального накопителя должна производиться каждые 13 месяцев, а для малого бизнеса (патент, упрощенка) и услуг – каждые 36 месяцев. Все манипуляции для получения соответствующих цифровых кодов бизнесмен может получать из своего личного кабинета в налоговой инспекции и теоретически может производить замену фискального накопителя самостоятельно. Хотя на самом деле этот процесс, как показывает опыт регистрации онлайн-касс и замены фискальных накопителей, отнюдь не такой безоблачный, как нам обещали.

Отличия нового и старого порядка применения ККТ с точки зрения выявления рисков нарушений

а) Было:

Расчеты хранились в памяти кассового аппарата и передавались в налоговый орган при проверках. У налогового органа отсутствует информация о расчетах в течение длительного времени. Это влекло высокий риск корректировки расчетов со стороны предпринимателя. Налоговые органы вынуждены проверять по принципу «все подряд».

б) Стало:

Данные о каждом расчет в момент его совершения попадают на сервер ФНС России. Это позволяет автоматизировать выявление рисков нарушений и делает незаконные манипуляции с выручкой бессмысленными. Покупатель может через «облако» проверить любой свой чек и пожаловаться в ФНС России.

Законопроект предусматривает применение ККТ плательщиками ЕНВД. Это связано с тем, что плательщики ЕНВД для применения указанного специального налогового режима должны соответствовать определенным критериям. При этом налоговые органы, выявляя нарушение этих критериев (например, устанавливая факт искусственного уменьшения показателей финансово – хозяйственной деятельности, так называемое «дробление бизнеса», а также несоответствие фактически используемой налогоплательщиком площади), лишены возможности получения объективной информации о выручке налогоплательщика, так как последние освобождены от применения ККТ и используют упрощенный порядок ведения кассовых операций.

Такая ситуация позволяет недобросовестным налогоплательщикам незаконно применять такой режим налогообложения, что ставит в невыгодные условия предпринимателей, которые законно применяют ЕНВД. Важно отметить, что применение ККТ плательщиками ЕНВД обусловлено в том числе тем, что новый порядок намного более прост и удобен для бизнеса по сравнению с текущим порядком.

Именно для малого бизнеса, который не был обязан применять ККТ (это плательщики ЕНВД, патента, а также сфера услуг), предусмотрен максимально большой переходный период на новый порядок – это 1 июля 2018 года. При этом именно для малого бизнеса, включая плательщиков, применяющих упрощенную систему налогообложения, которые сейчас обязаны применять ККТ, предусмотрен достаточно комфортный срок использования ККТ без замены фискального накопителя – не менее 3 лет (в отличие от текущего порядка, в котором предусмотрена ежегодная замена ФН.

1.4. Как принимался Закон?

В России давно назревала необходимость создания эффективного механизма контроля по полноте учета выручки предпринимателей. Существовавший до сих пор механизм применения контрольно-кассовой техники с использованием ЭКЛЗ не отвечал основным целям и задачам налоговой службы. Прежде всего, данные с ЭКЛЗ сложно структурируются, обрабатываются, тем более, перманентно передавать их в ФНС не было никакой возможности. На рынке появилось много производителей ЭКЛЗ, однако, отвечающих всем требованиям безопасности оказалось всего два. Но все равно ЭКЛЗ позволяли корректировать данные в любую сторону, примеров этому масса, и говорить о надежности такой системы не приходится.

Формирование нового регулирования проходило не на ровном месте, помимо изначальной идеи был проведен достаточно сложный эксперимент. Он проводился с 2013 по 2016 годы. Участники эксперимента совершенно легитимно имели право работать по порядку эксперимента до конца 2016 года. Суть эксперимента: как мы говорили, в четырех субъектах Российской Федерации около 1000 налогоплательщиков подключили порядка 4000 кассовых аппаратов для работы в режиме передачи фискальных данных в ИФНС в режиме онлайн, выбито более 40 млн. электронных чеков на сумму более чем 50 млрд. рублей.

Этот продолжительный эксперимент был определен постановлением Правительства РФ. Основные цели эксперимента: проверить, насколько предлагаемая технология удобна, эффективна, производительна и какие возможности она дает, учитывая использование сетей связи, и самое главное, понять, будет ли новая технология работать одинаково эффективно в подавляющем большинстве случаев. Эксперимент в целом показал, что по всем тем вопросам, которые перед ним ставились, есть некий успех, положительный опыт и однозначно он признан успешным. Хотя мнение Производителей и Пользователей не во всем совпадало с выводами эксперимента. Однако, после того, как были получены промежуточные результаты, на их базе и был подготовлен законопроект, несмотря на то, что было обнаружено в процессе апробирования всех новых технологий, достаточно много серьезных проблем и нестыковок, законопроект в декабре 2015 года прошел первые чтения.

Как принимался закон? 1 год обсуждений, несколько переносов сроков, 130 страниц, 23 поправки приняты, 121 отклонена. Это был достаточно сложный процесс, и в итоге только на самом последнем заседании Совета Федерации Закон был окончательно одобрен и на следующий день подписан Президентом РФ В. В. Путиным, вступив в силу реально только с 15 июля 2016 года. Соответственно на 3 месяца позже, чем ожидалось в ранних проектах Закона, что сократило сроки перехода на онлайн-кассы. Но, тем не менее, и тогда все участники рынка понимали, что сроки перехода на новые ККТ чрезмерно оптимистичны. Но поскольку это решение было принято на достаточно высоком уровне, то однозначно можно сказать, что на 90% переноса сроков не будет. С другой стороны все прекрасно понимают, что время, отпущенное на переход, сократилось и налоговая служба инициирует дальнейшие шаги, чтобы облегчить всем предпринимателям этот переход на новые рельсы.

Вспомним, как происходило рассмотрение и внедрение законопроекта?

03 июля 2016: В. Путин подписал изменения в Федеральный закон 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт»

С 01 сентября 2016 производилась:

– Добровольная регистрация ККТ с сертифицированным ФН и передачей данных в электронном виде

– Начата электронная регистрация ККТ в налоговой инспекции

– Обеспечивалась добровольная передача данных в ОФД.

С 01 февраля 2017:

– Регистрируются только новые ККТ с передачей данных в ОФД, ИФНС

– Установить новую ЭКЛЗ нельзя, возможно использование только ФН.

С 01 июля 2017:

– Прекращение применения «старых» ККТ

– Применяются только доработанные или новые онлайн-ККТ.

С 01 июля 2018: обязательная передача данных с ККТ в ОФД и ИФНС для ИП с ПСН, услуги населению плюс те, кто сейчас не применяет ККТ.

Таким образом, мы видим, что с 01 февраля 2017 года регистрация «старых» ККТ в налоговой инспекции прекращена. И если Вам в этот период понадобилась ККТ, то Вы покупали ККТ нового типа (для упрощения дальше будем писать просто «новые ККТ»).

Но с 01 июля 2017 г. «старые» ККТ исчезнут как класс, а если Вы продолжите эксплуатировать «старые» ККТ, то Вы будете жестко оштрафованы. Что в итоге получается? В период с 01.02.2017 г. по 01.07.2017 г. все «старые» ККТ должны были обязательно доработаны или вместо них Вы должны купить новые ККТ, а старые оставить себе на память, предварительно сняв с учета в налоговой инспекции. Конечно, «круто попали» многие предприниматели, у которых кассовые аппараты находятся в эксплуатации всего лишь несколько лет. Без учета всякой амортизации и других нормативных актов просто запрещается их применение с 01 июля 2017 г. Есть ли основания для паники? Паники нет, но приходит на ум изумительная фраза Виктора Черномырдина: «Хотели как лучше, а получилось как всегда».

1.5. Требования Закона к ККТ, чекам и бланкам строгой отчетности.

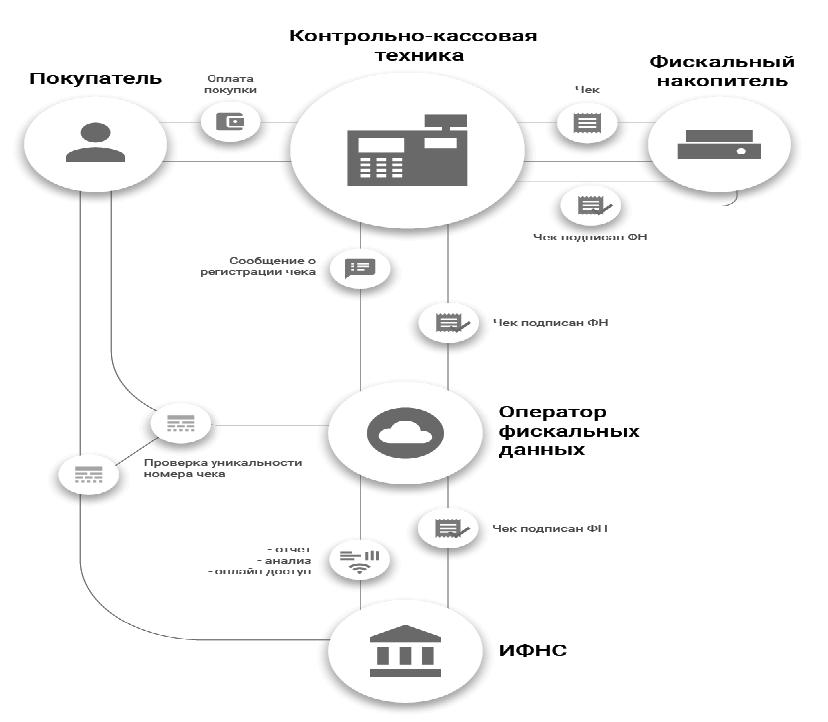

В Законе указаны требования не только ко всем участникам рынка изготовления и применения ККТ, но и к их конструкции, т.е. конкретным образцам контрольно-кассовой техники и фискальным накопителям. Для чего необходимо Пользователям знать эти конкретные требования? Прежде всего, для того, чтобы понимать, проверять и знать, соответствует ли Ваша контрольно-кассовая техника и фискальные накопители требованиям Закона. Поэтому рассмотрим, какие же требования предъявляются к контрольно-кассовой технике и фискальным накопителям. Для этого сначала нужно понять, как работает онлайн-касса? Процесс продажи на онлайн-кассе теперь выглядит так:

1. Покупатель оплачивает покупку, онлайн-касса формирует чек.

2. Чек записывается в фискальный накопитель, где подписывается фискальными данными.

3. Фискальный накопитель обрабатывает чек и передает его в ОФД.

4. ОФД принимает чек и высылает фискальному накопителю обратный сигнал о том, что чек получен.

5. ОФД обрабатывает информацию и отправляет ее в ФНС.

6. Если нужно, кассир отправляет электронный чек на почту или телефон покупателю.

Если покупатель попросил отправить электронную копию чека, то в бумажном нужно указывать электронную почту клиента или его абонентский номер.

Адрес продажи варьируется в зависимости от вида торговли:

– если касса установлена в помещении, то необходимо указать адрес магазина;

– если торговля ведется с автомобиля, то указывается номер и название модели авто;

– если товары продает интернет-магазин, то на чеке должен быть указан адрес сайта.

В соответствии с Законом контрольно-кассовая техника должна отвечать следующим требованиям:

– иметь корпус, заводской номер, нанесенный на корпус;

– иметь внутри корпуса часы реального времени, а также устройство для печати фискальных документов. При этом в контрольно-кассовой технике, применяемой в составе автоматического устройства для расчетов, устройство для печати фискальных документов может находиться вне корпуса ККТ в пределах корпуса автоматического устройства для расчетов, а при осуществлении расчетов с использованием электронных средств платежа в сети «Интернет» устройство для печати фискальных документов может отсутствовать или находиться вне корпуса ККТ в пределах корпуса автоматического устройства для расчетов;

– осуществлять проверку контрольного числа регистрационного номера ККТ, обеспечивающего проверку корректности ввода пользователем регистрационного номера в ККТ;

– обеспечивать в момент расчета прием информации о сумме расчета;

– обеспечивать возможность установки фискального накопителя внутри корпуса и при применении контрольно-кассовой техники содержать фискальный накопитель внутри корпуса;

– обеспечивать возможность передачи фискальных документов, сформированных с использованием любого фискального накопителя, включенного в реестр фискальных накопителей, любому оператору фискальных данных сразу после записи фискальных данных в фискальный накопитель, в том числе возможность такой передачи в зашифрованном виде;

– обеспечивать возможность печати на кассовом чеке (бланке строгой отчетности) двухмерного штрихового кода (QR-код размером не менее 20 x 20 мм), содержащего в кодированном виде реквизиты проверки кассового чека или бланка строгой отчетности;

– информировать пользователя об отсутствии подтверждения оператора переданного фискального документа в налоговые органы в электронной форме через оператора фискальных данных, а также о неисправностях в работе контрольно-кассовой техники;

– обеспечивать возможность поиска любого фискального документа, записанного в фискальный накопитель, установленный внутри корпуса контрольно-кассовой техники, по его номеру;

– исполнять протоколы информационного обмена;

– ККТ, применяемая в составе автоматического устройства для расчетов, устанавливается внутри корпуса каждого автоматического устройства.

Коротко теперь прокомментируем, в чем же отличия требований к ККТ, чекам и БСО в новой редакции Закона.

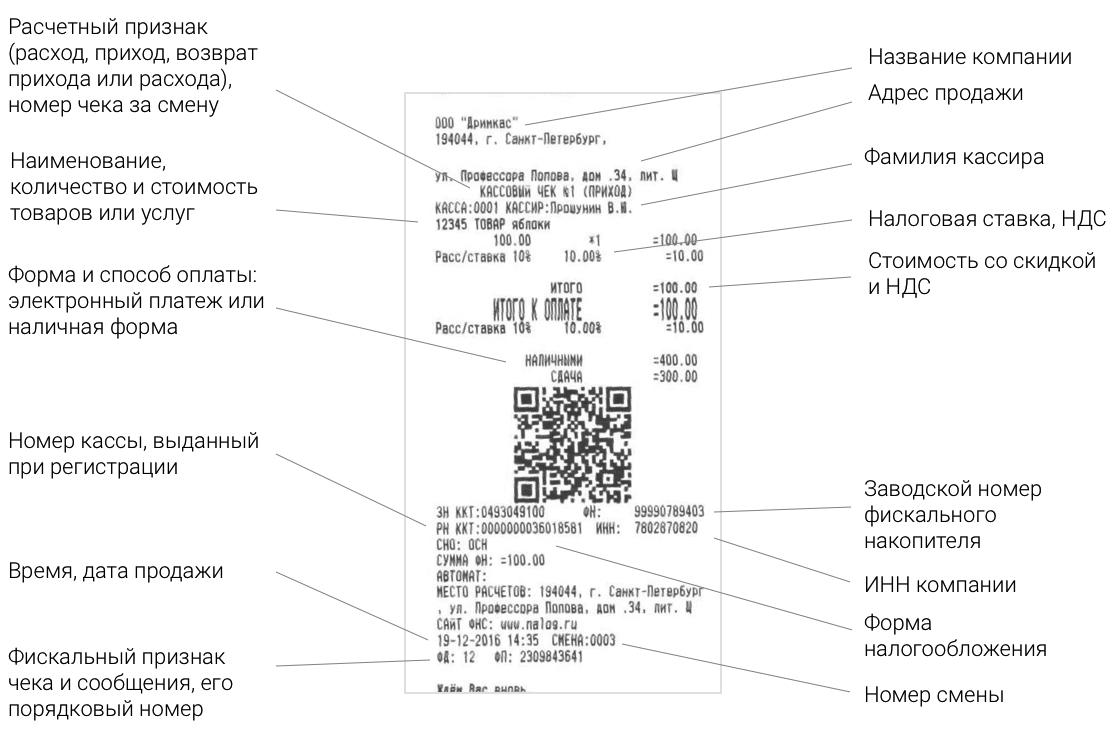

Во-первых, обозначено четкое требование о наличии печати на кассовом чеке двухмерного штрихового кода, который должен содержать все Ваши реквизиты для проверки кассового чека или БСО.

Во-вторых, и это самое основное, что должна быть обеспечена постоянная связь Вашей ККТ с ОФД и ИФНС с применением системы Интернет.

В-третьих, внесены дополнительные требования по реквизитам в чеках и БСО.

Изменения в правилах применения ККТ повлекли за собой и дополнительные требования к кассовым чекам и бланкам строго отчетности. Это логично, поскольку появилась новая структура в цепочке взаимодействия между предпринимателями и налоговой – оператор фискальных данных. Поэтому в числе новых обязательных реквизитов чеков ККТ и БСО с 2017 года есть выходные данные ОФД. И так как изменения в законодательстве направлены на увеличение прозрачности бизнеса, в чеках и бланках должны, помимо даты и времени покупки, появиться так же место осуществления расчета и другие параметры.

Для чеков и бланков строгой отчетности нет унифицированных форм, но в них должны присутствовать определенные реквизиты. Сейчас требования следующие:

а) к кассовым чекам:

– наименование организации,

– идентификационный номер организации-налогоплательщика,

– заводской номер контрольно-кассовой машины,

– порядковый номер чека,

– дата и время покупки,

– стоимость покупки,

– признак фискального режима;

б) к бланкам строгой отчетности

– наименование документа, шестизначный номер и серия,

– название и форма собственности для организации, Ф.И.О.

– для индивидуального предпринимателя,

– адрес исполнительного органа юридического лица,

– ИНН,

– вид услуги,

– размер оплаты,

– дата осуществления расчета и составления документа,

– должность и ФИО лица, ответственного за совершение операции, его личная подпись и печать организации или ИП,

– при необходимости – иные реквизиты, характеризующие специфику услуги,

– БСО должны быть сформированы с использованием автоматизированных систем.

К нововведениям, непосредственно относящимся к БСО, следует отнести следующие:

– в круг лиц, имеющих право применять БСО, добавлены юрлица и ИП, выполняющие работы для населения. Ранее БСО оформлялся только в отношении услуг, оказываемых населению;

– БСО лишился возможности быть сформированным путем заполнения бланка этого документа от руки и приобрел обязательную электронную форму, созданную с применением специального автоматизированного устройства, предназначенного для создания БСО. Однако он может быть распечатан на этом устройстве;

– автоматизированные устройства, применяемые для формирования БСО, оказались приравненными к кассовой технике нового поколения и должны отвечать обязательным требованиям, предъявляемым к ней. Это обстоятельство автоматически вводит лиц, оформляющих БСО, в круг тех, для кого применение ККТ обязательно;

– меняется состав обязательных реквизитов БСО, формируемых на новых онлайн-устройствах, за счет усиления их детализации и добавления новой информации.

Таким образом, лицам, применяющим БСО, необходимо про– анализировать свою ситуацию, приведя ее в соответствие с положениями обновленной редакции Закона. Возможно, у Вас появятся основания не применять кассовую технику вообще или из-за отмены освобождения по применению ККТ для спецрежимов более удобным окажется переход на выдачу не БСО, а кассовых чеков.

Нововведения по БСО стали обязательными и делятся на 2 группы:

1. Изменения, улучшающие положение лиц, применяющих БСО. К ним следует отнести расширение их круга и дополнение перечня теми лицами, кто вправе ККТ не применять. Эти изменения начали действовать со дня вступления Закона в силу: 15.07.2016.

2. Изменения, ухудшающие это положение. В их число входят все остальные нововведения: в первую очередь – это необходимость оформления БСО на онлайн-устройствах, влекущая за собой появление обязанности применения ККТ, а во вторую – отмена освобождения от использования касс для работающих на ЕНВД и для применяющих патентную систему. С учетом того что эти изменения относятся к лицам, ранее пользовавшимся освобождением, для них установлен особый срок начала обязательного использования онлайн-касс (01.07.2018), который наступает на 1 год позже даты (01.07.2017), указанной в законе для лиц, ранее не освобождавшихся от применения ККТ (п.7-9 закона от 03.07.2016 № 290-ФЗ).

Досрочный переход к онлайн-взаимодействию с ИФНС, естественно, возможен и даже желателен. Поскольку переход к применению онлайн-устройств для выдачи БСО неизбежен, хотя и станет обязательным только со второй половины 2018 года, можно начать их применять досрочно. Закон это позволяет. Начало такой работы будет считаться осуществленным в добровольном порядке.

Рассмотрим основные санкции за нарушение нового порядка применения БСО. На лиц, начавших формировать БСО на онлайн-устройствах, в полной мере распространится административная ответственность, предусмотренная ст.14.5 КоАП РФ, в которую с вступлением в силу закона от 03.07.2016 № 290-ФЗ также внесен ряд изменений, увеличивших санкции. Ответственность для оформляющих БСО лиц наступит:

– за неприменение ККТ (п.2 ст.14.5 КоАП РФ) – с 01.07.2018;

– за повторное неприменение при значительной сумме нарушения 9п.3 ст.14.5 КоАП) – с 01.07.2018;

– за применение ККТ, не отвечающей установленным требованиям или порядку постановки ее на учет (п.4 ст. 14.5 КоАП РФ):

● С 01.02.2017 – для начавших применять онлайн-устройства досрочно;

● С 01.07.2018 – для начавших применять их в силу обязанности это сделать.

Итак, Закон № 54-ФЗ в редакции от 03.07.2016 обязывает оформляющих БСО делать это на автоматизированных устройствах, аналогичных онлайн-кассам. Данное изменение стало обязанностью с 01.07.2018. До этого дня применение устройств нового типа для формирования БСО является добровольным.

Если у бланка документа нет отрывной части, то при его заполнении необходимо делать копию. Дублировать серию и номер бланка документа запрещено.

Рассмотрим сразу очень важный вопрос о наличии в чеках различной информации.

Кассовый чек, выдаваемый платежным агентом, платежным субагентом при осуществлении деятельности по приему платежей физических лиц в соответствии с Федеральным законом «О деятельности по приему платежей физических лиц, осуществляемой платежными агентами», помимо реквизитов, указанных в пункте 1 настоящей статьи, должен содержать следующие реквизиты:

– размер вознаграждения, уплачиваемого плательщиком платежному агенту (платежному субагенту), – в случае его взимания;

– номера контактных телефонов платежного агента, поставщика и оператора по приему платежей, а также платежного субагента в случае приема платежа платежным субагентом.

Кассовый чек, выдаваемый банковским платежным агентом, банковским платежным субагентом при осуществлении деятельности по приему платежей физических лиц в соответствии с Федеральным законом «О национальной платежной системе», помимо реквизитов, указанных в пункте 1 настоящей статьи, должен содержать следующие обязательные реквизиты:

– наименование операции банковского платежного агента (субагента);

– размер вознаграждения, уплачиваемого физическим лицом, в виде общей суммы, включающей вознаграждение банковского платежного агента (субагента) в случае взимания;

– наименование и место нахождения оператора по переводу денежных средств, а также его идентификационный номер налогоплательщика;

– номера телефонов оператора по переводу денежных средств, банковского платежного агента и банковского платежного субагента (в случае его привлечения банковским агентом).

Кассовый чек, выполненный автоматическим устройством для расчетов, должен содержать в качестве обязательного реквизита номер такого автоматического устройства для расчетов.

Кассовый чек (бланк строгой отчетности) может содержать иные реквизиты, не указанные в законе, с учетом особенностей сферы осуществления расчетов. Все реквизиты, содержащиеся на кассовом чеке (бланке строгой отчетности), должны быть четкими и легко читаемыми в течение не менее шести месяцев с даты расчета.

Разрешена ли печать текстовых строк внутри фискального чека для вывода дополнительной информации о товаре, накоплений по бонусным программам, участие товара в акции и т.д.? Передача данных строк предполагается как дополнительные атрибуты для фискальных позиций.

Кассовый чек и бланк строго отчетности могут содержать реквизиты, не указанные в пункте 1 статьи 4 Федерального закона от 22.05.2003 № 54-ФЗ (в новой редакции), с учетом особенностей сферы деятельности, в которой осуществляются расчеты. Таким образом, указания дополнительных сведений на кассовом чеке (бланке строго отчетности) не противоречит законодательству о применении контрольно-кассовой техники.

Одним из революционных изменений в вопросах применения ККТ является дополнительное требование о наличии в чеке:

– наименования товаров, работ, услуг (если объем и список услуг возможно определить в момент оплаты);

– платежа;

– выплаты, их количество, цена за единицу с учетом скидок и наценок;

– стоимость с учетом скидок и наценок, с указанием ставки налога на добавленную стоимость (за исключением случаев осуществления расчетов пользователями, не являющимися налогоплательщиками налога на добавленную стоимость или освобожденными от исполнения обязанностей налогоплательщика налога на добавленную стоимость, а также осуществления расчетов за товары, работы, услуги, не подлежащие налогообложению (освобождаемые от налогообложения) налогом на добавленную стоимость).

Как это выполнить?

Эти требования закона можно выполнить только, если установить соответствующую товароучетную программу в ККТ на месте продаж. В этом случае данные о товаре (наименование, цена, количество и т.д.) из товароучетной программы попадут в чек и с помощью программы распечатываются на кассовой ленте или будут отправлены клиенту в электронном виде.

Кто и когда должен это применять?

Все налогоплательщики с 1 февраля 2017 года, кроме:

– ИП, являющихся налогоплательщиками, применяющими патентную систему налогообложения;

– ИП, являющихся налогоплательщиками, применяющими упрощенную систему налогообложения;

– ИП, применяющих систему налогообложения для сельскохозяйственных товаропроизводителей, систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности при осуществлении видов предпринимательской деятельности, установленных пунктом 2 статьи 346.26 Налогового кодекса Российской Федерации (оказания "ветеринарных услуг"), за исключением индивидуальных предпринимателей, осуществляющих торговлю подакцизными товарами (алкоголь, сигареты, автомобили, золото, бензин) применяется с 1 февраля 2021 года.

Рассмотрим еще некоторые нюансы по новым реквизитам в чеке. Как мы указали ранее, еще одно нововведение Федерального закона 54-ФЗ касается нового перечня обязательных реквизитов, которые должны быть напечатаны в чеке. Один из них – наименования всех проданных товаров.

Пункт 1 ст.4.7 54-ФЗ говорит о том, что ИП на ЕНВД, УСН, ПСН и ЕСХН, кроме индивидуальных предпринимателей, торгующих подакцизными товарами, должны печатать на чеке количество и наименования товаров только с 1 февраля 2021 года.

Таким образом, ИП на ЕНВД, торгующие пивом, не подпадают под исключение для предпринимателей и должны будут отражать в чеке наименования товаров с момента перехода на онлайн-кассу. То есть точно также, как и организации на ЕНВД, продающие пиво, – с 31 марта 2017 года.

Фактически это означает две вещи. Первая – автономные кассы-калькуляторы использовать больше не получится. Такая техника не приспособлена для работы с номенклатурой, модернизировать ее и привести в соответствие всем требованиям 54-ФЗ нельзя. Взамен ее нужно будет покупать онлайн-кассу, куда можно будет загрузить номенклатуру. После этого кассир сможет сканировать штрих-код или выбирать нужные позиции в меню кассового программного обеспечения (ПО), и они будут отражаться в чеке.

Второе следствие – потребуется установить хотя бы простейшую товароучетную программу, которая позволит как минимум заполнить товарную номенклатуру для кассового ПО.

Поэтому Вам нужно постепенно внедрять автоматизацию торговли уже сейчас.

Во-первых, вы быстрее научитесь сами и обучите персонал работать без ошибок с товароучетными программами.

Во-вторых, вы без лишних нервотрепок и потери времени уже будете готовы к установленному сроку.

Не ждите авральных режимов, идите в Сервисные центры сейчас, которые помогут Вам привести в соответствие с Законом Ваши кассовые аппараты в полном объеме от подбора кассовой техники до внедрения товароучетных программ.

1.6. Преимущества новой технологии.

В первую очередь новая технология позволяет добросовестному владельцу ККТ:

1. Снизить ежегодные расходы на ККТ.

Действительно, по первоначальным прикидкам расходы на онлайн-ККТ должны были уменьшаться за счет некоторых позиций. Однако в итоге может получиться, что затраты на содержание ККТ практически не изменятся. Более детально этот вопрос рассмотрим в разделе 3, главе 6.

2. Получить инструмент, с помощью которого он сможет в режиме реального времени следить за своими оборотами, показателями, и лучше контролировать свой бизнес. С точки зрения оказания помощи бизнесмену для получения данных в режиме реального времени можно сказать следующее: на «старых» кассовых аппаратах при применении специализированного программного обеспечения можно было получать конкретные данные о продажах с каждого кассового аппарата. А основное большинство онлайн-касс позволяет это осуществлять практически без вложения дополнительных финансовых средств в большие программы.

3. Иметь возможность через сайт ФНС России зарегистрировать ККТ без ее физического предоставления в налоговый орган. Конечно, возможность регистрации ККТ без посещения налоговой инспекции – это достаточно серьезный плюс в онлайн-кассах. Действительно, теперь при регистрации кассового аппарата Вы сэкономите целый день и избавитесь от ненужной нервотрепки. Это действительно так. Но чтобы осуществить онлайн-регистрацию, Вы должны обладать определенными навыками владения компьютером или привлечь для помощи соответствующих специалистов из Сервисных центров.

4. Применять в составе ККТ современные электронные устройства – мобильные телефоны и планшеты. Заявлено также, что в качестве кассовых аппаратов Вы легко сможете применять мобильные телефоны и планшеты. Но здесь присутствует немножко лукавства. Да, действительно Вы можете заявить в Экспертную организацию свой мобильный телефон и планшет для прохождения экспертизы, предварительно состыковав телефон с принтером и фискальным накопителем. Потом пройдете экспертизу, Ваш телефон внесут в Реестр ФНС, и Вы действительно сможете применять свой мобильный телефон как кассовый аппарат. Поэтому действительно Вас никто не обманул. Но слукавил. Это совсем не просто. К слову, можно добавить, что современные онлайн-кассы для розничной торговли действительно похожи на планшет.

5. Избавиться от проверок, так как оперативное получение информации о расчетах обеспечивает соответствующую среду доверия.

По поводу избавления от проверок. Более детально это рассмотрено в разделе 3, главе 3, но коротко можем отметить следующее: действительно теперь на проверку будут идти в ту точку, в которой реально что-то происходит «нехорошее». То есть, в своем кабинете налоговик с помощью программы обнаружит спад или отсутствие продаж, или прекращение передачи информации в ОФД и придет сразу конкретную точку, а не ко всем подряд. Поэтому те, кто работают в «белую» и не нарушают закон, действительно могут предполагать, что количество проверок для них значительно уменьшится.

6. Работать в условиях честной конкурентной бизнес среды за счет пресечения возможности недобросовестных налогоплательщиков незаконно минимизировать свои налоговые обязательства и нечестно получать конкурентное преимущество. Теперь о честной конкурентной среде в бизнесе. Если действительно с помощью данного Закона удастся добиться честной работы всех предпринимателей и пресечь любые возможности незаконного минимизирования налогов, тогда получится, что все будут находиться в равных условиях. Как хочется, чтобы это произошло! Потому что мы понимаем: если сравнивать честного и нечестного бизнесмена, то за счет различных хитроумных «выкрутасов» у нечестного появляется значительное конкурентное преимущество (налогов платит меньше, значит, или цену на товар может уменьшить, или в любом случае получать большую прибыль). Конечно, это задача государственного масштаба!

Гражданину (покупателю) новая технология дает дополнительную защиту своих прав как потребителя за счет возможности:

● Получить электронный чек о своей покупке на свою электронную почту или в виде смс.

● Самостоятельно быстро и удобно проверить легальность кассового чека через бесплатное мобильное приложение и в случае возникновения вопросов тут же направить жалобу в ФНС России.

С точки зрения государства ожидается:

● Легализация розничной торговли и сферы услуг.

● Увеличение налоговых поступлений.

● Оптимизация трудозатрат за счет перехода на электронную регистрацию.

● Сосредоточения внимания налоговых органов на зонах рисках.

На наш взгляд, самое главное преимущество, которые предприниматели получат от новой системы, это создание бесконтактной системы администрирования кассовой техники, которая максимально исключает общение с представителем налогового органа и значительно экономит трудозатраты и время. А время – это деньги!

Не менее важным представляется создание среды доверия между добросовестными предпринимателями и налоговыми органами. При оперативном получении информации о расчетах и их автоматизированном риск – анализе необходимость в проверках попросту отпадает.

Если заглянуть более глубоко, то мы увидим эффект в сфере конкуренции! Ведь если один предприниматель работает честно и платит все налоги, а второй обманывает государство, то второй за счет «экономии» может снизить издержки и тем самым получать нечестное конкурентное преимущество. В новой системе это будет сделать довольно сложно.

Кроме того предприниматель получает мощный инструмент самоконтроля, который позволяет следить за своими оборотами и соответствующими показателями в режиме реального времени.

А кто не хотел использовать свой личный телефон или планшет в работе кассы? Новый порядок сможет в будущем предоставить и такую возможность (при соблюдении и обеспечении всех требований закона к каждой конкретной ККТ и внесении их в Реестр ФНС).

От новой системы налоговики ожидают легализации такой высокорискованной сферы экономики, как розничная торговля и услуги населению, и соответственно увеличения поступлений в бюджет. При этом внедряемая система позволит существенно упростить порядок применения кассовых аппаратов для бизнеса. Для владельцев касс появились инструменты, с помощью которых они смогут в режиме реального времени следить за своими оборотами, показателями и лучше контролировать свой бизнес.

Говорить о конкретных объемах дополнительных налоговых поступлений в бюджет пока рано, однако налоговики предполагают, что с полноценным запуском системы бюджет сможет получать дополнительно миллиарды рублей ежегодно. Проведенный ФНС России эксперимент показал, что новая технология финансово эффективна и удобна. Например, после введения в 2004 году аналогичной системы в Южной Корее собираемость налогов выросла в 2,5 раза.

Кстати, введение ЧИПов на шкурки и шубы привело к увеличению поступления налогов в 8 раз! Так заявил глава ФНС РФ в апреле 2017 г. А применение онлайн-касс привело к увеличению поступления налогов в 1-м квартале 2017 г. на 30-35%. Так что эффект очевиден.

Назад: Раздел 2. Новая редакция ФЗ-54, и что из этого следует. (Как найти черную кошку в темной комнате).

Дальше: Глава 2. Особенности жизненного цикла онлайн-ККТ.