Книга: Финансовая отчетность в 3D

Назад: Начисления и предоплаты

Дальше: Методы списания товаров на себестоимость

Учет товаров, методы списания товаров на себестоимость

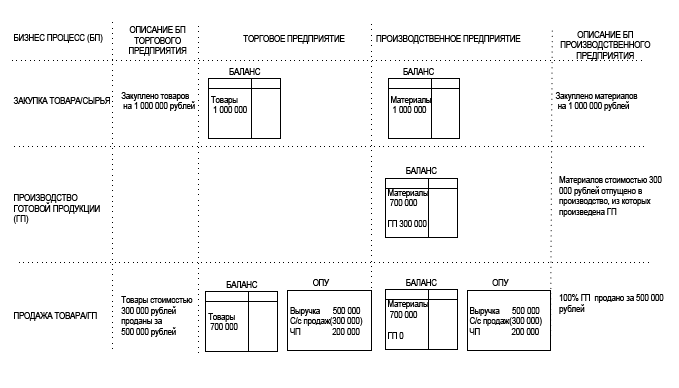

Согласно принципу соответствия доходов и расходов, товары могут быть списаны на себестоимость по мере их продажи. Если мы говорим о торговом предприятии, то имеет место более облегченный бизнес – процесс попадания товарных остатков в себестоимость. Если речь идет о производственном предприятии, то готовой продукции предшествует ее производство. Посредством производства сырье, материалы и полуфабрикаты преобразовываются в готовую продукцию. Выпуск готовой продукции не затрагивает отчет о прибылях и убытках – здесь мы говорим только о влиянии на балансовый показатель актива. Схематично это выглядит так:

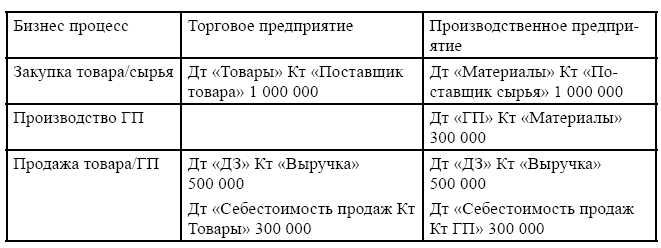

Проводки, вытекающие из этого, следующие:

Международные стандарты предусматривают две модели построения Отчета о Прибылях и Убытках:

1. По характеру затрат;

2. По функциям затрат;

Представление ОПУ по характеру затрат означает группировку затрат по происхождению: амортизация, заработная плата, материалы и др.

Представление по функциям подразумевает группировку затрат по трем основным статьям: себестоимость продаж, коммерческие и административные расходы.

Первый способ представления менее распространен. Как правило, компании используют представление по функциям затрат. В данной книге будет использован более распространенный способ представления затрат в ОПУ – по функциям затрат.

Также в процессе обучения статья «Себестоимость продаж» в ОПУ будет представлена развернуто, для установления причинно – следственных связей влияния товародвижения на себестоимость продаж.

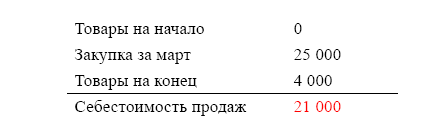

Себестоимость продаж рассчитывается по следующему алгоритму:

ТОВАРЫ НА НАЧАЛО ПЕРИОДА

Плюс

ЗАКУПКА ТОВАРА

Минус

ТОВАРЫ НА КОНЕЦ ПЕРИОДА

Товары на конец отчетного периода устанавливаются путем инвентаризации на конец каждого отчетного периода. Данная формула расчета себестоимости расшифровывает кредитовый оборот Т – счета «Товары».

Предлагаю вашему вниманию задачи на формирование навыка расчета себестоимости.

Задача № 8

Товары на 01.03.Х7 составляют 0

В течение месяца закуплено товаров на сумму 25 000 рублей.

Результаты инвентаризации установили остаток товаров на 31.03.Х7 в размере 4 000 рублей.

Товары были закуплены с отсрочкой платежа.

Выручка за март составила 34 000 рублей. Продажи состоялись также с отсрочкой платежа.

Требуется:

• Рассчитать себестоимость продаж;

• Написать проводки, составить Т-счета;

• Сформировать выжимку из Баланса по состоянию на 31.03.Х7 и ОПУ за март 20Х7 года.

Решение:

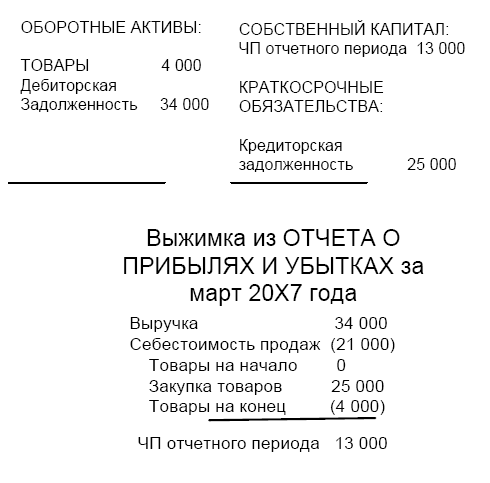

Расчет себестоимости продаж:

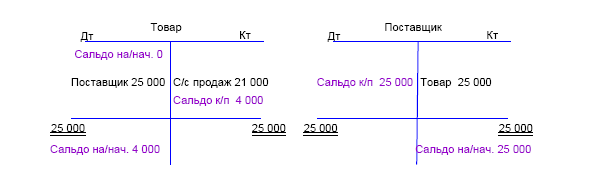

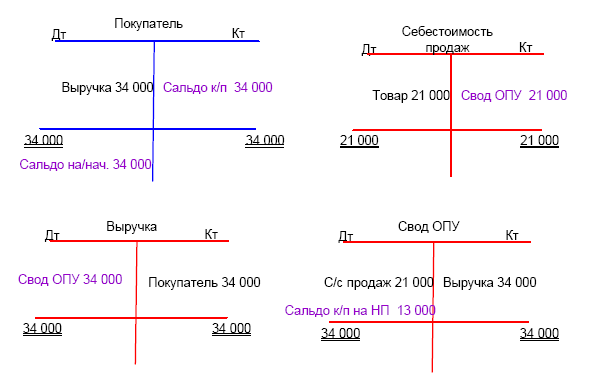

Дт «Товары» Кт «Поставщик товара» 25 000

Дт «Дебиторская задолженность» Кт «Выручка» 34 000

Дт «Себестоимость продаж» Кт «Товары» 21 000

Выжимка из баланса по состоянию на 31.03.Х7

Задача 8 (продолжение предыдущей).

В течение апреля закуплено товаров на сумму 38 000 рублей.

Результаты инвентаризации установили остаток товаров на 30.04.Х7 в размере 6 000 рублей.

Товары были закуплены с отсрочкой платежа.

Выручка за март составила 50 000 рублей. Продажи состоялись также с отсрочкой платежа.

Требуется:

• Рассчитать себестоимость продаж;

• Написать проводки, составить Т-счета, учитывая при этом сальдо предыдущего месяца (из предыдущей задачи);

• Сформировать выжимку из Баланса по состоянию на 30.04.Х7 и ОПУ за апрель 20Х7 года.

Решение:

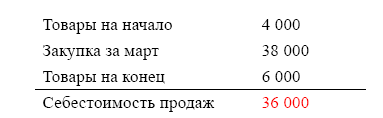

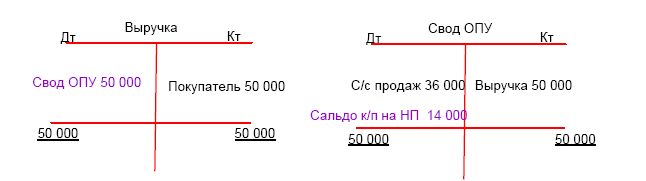

Расчет себестоимости продаж:

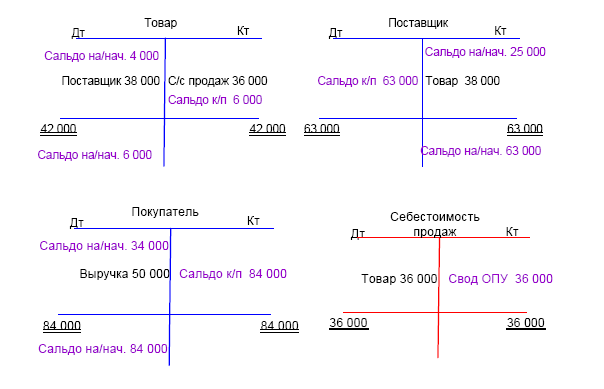

Дт «Товары» Кт «Поставщик товара» 38 000

Дт «Дебиторская задолженность» Кт «Выручка» 50 000

Дт «Себестоимость продаж» Кт «Товары» 36 000

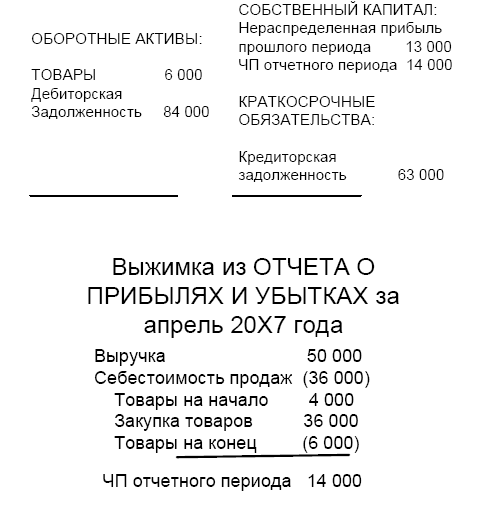

Выжимка из баланса по состоянию на 30.04.Х7

Задача № 9 для самостоятельной работы.

20Х7 год:

Товары на 01.01.Х7 составляют 10 000 рублей.

В течение года закуплено товаров на сумму 58 000 рублей.

Результаты инвентаризации выявили остаток товаров на 31.12.Х7 в размере 15 000 рублей.

Товары были закуплены с отсрочкой платежа.

Выручка за 20Х7 год составила 100 000 рублей. Продажи состоялись также с отсрочкой платежа.

Денежных средств на расчетных счетах по состоянию на 31.12.Х7 было 110 000 рублей.

Уставной капитал компании составляет 120 000 рублей.

20Х8 год:

В течение года закуплено товаров на сумму 48 000 рублей.

Товары на 31.12.Х8 составили 32 000 рублей.

Товары были закуплены с отсрочкой платежа, однако была погашена задолженность предыдущего года в размере 50 000 рублей.

Выручка за 20Х8 год составила 120 000 рублей. 50 % продаж были проданы с отсрочкой платежа, другие 50 % продаж – поступили на расчетный счет.

Требуется:

• Рассчитать себестоимость продаж;

• Написать проводки, составить Т-счета;

• Сформировать Баланс по состоянию на 31.12.Х7 и 31.12.Х8 и ОПУ за 20Х7 и 20Х8 год.

Назад: Начисления и предоплаты

Дальше: Методы списания товаров на себестоимость