Книга: Финансовая отчетность в 3D

Назад: Типы проводок – их влияние на баланс

Дальше: Модели проводок

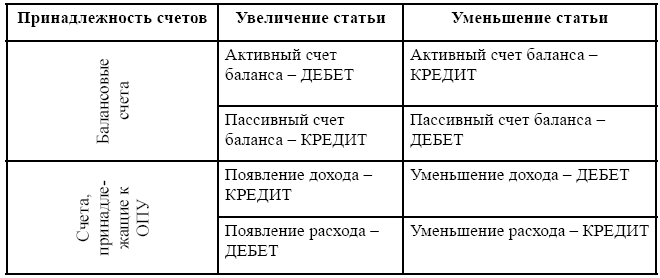

Активные и пассивные счета – логика дебетования и кредитования

Итак, мы с вами выяснили, что существуют балансовые счета и счета, принадлежащие к ОПУ. Такое разделение крайне важно для осознания смысловой нагрузки ДЕБЕТА И КРЕДИТА.

Все счета могут быть разделены на активные – принадлежащие к активу баланса, и пассивные – принадлежащие к пассиву баланса.

Активные счета имеют ДЕБЕТОВОЕ САЛЬДО, Пассивные счета – КРЕДИТОВОЕ САЛЬДО. Следовательно, чтобы увеличить актив баланса нужно его дебетовать, а чтобы увеличить пассив баланса, нужно его кредитовать.

Что касается статей, принадлежащих к ОПУ, следует знать, что финансовый результат, полученный в ОПУ, попадает, в конечном счете, в раздел баланса «Собственный капитал». Собственный капитал принадлежит к пассиву баланса. Источником чистой прибыли является появление выручки. Следовательно, появление выручки это всегда кредит, а возникновение расходов – это дебет. Расходы принадлежат к контрпассивным счетам – их природа активности раскрыта ниже.

Таким образом, ответ на вопрос: дебетовать либо кредитовать может быть сведен в следующую схему:

Но чтобы вам не пришлось заучивать данную схему, я приведу принцип, который поможет вам никогда более не путаться с Дебетом и Кредитом!

Итак, вот он!

ДЕБЕТ+ДЕБЕТ = бо́льший ДЕБЕТ

КРЕДИТ + КРЕДИТ = бо́льший КРЕДИТ

Помните, что все балансовые статьи, принадлежащие к активу, имеют дебетовую природу? Соответственно, чтобы увеличить статью с дебетовой природой, ее надо дебетовать.

А помните, что все балансовые статьи, принадлежащие к пассиву, имеют кредитовую природу? Соответственно, чтобы увеличить статью с кредитовой й природой, ее надо кредитовать.

Принцип работает и в обратную сторону:

ДЕБЕТ – КРЕДИТ = ме́ньший ДЕБЕТ

КРЕДИТ – ДЕБЕТ = ме́ньший КРЕДИТ

Руководствуясь данным принципом, можно с уверенностью сказать, что:

Чтобы уменьшить статью, имеющую дебетовую природу, ее надо нейтрализовать кредитом.

А для того, чтобы уменьшить статью, имеющую кредитовую природу, ее надо нейтрализовать дебетом.

Видите, как все просто?:-) Вам остается лишь запомнить первоначальную природу статей отчетности. Давайте повторим.

Дебетовую природу имеют:

1) Статьи баланса, принадлежащие к активу.

2) Статьи расхода, принадлежащие к ОПУ.

Кредитовую природу имеют:

3) Статьи баланса, принадлежащие к пассиву.

4) Статьи дохода, принадлежащие к ОПУ.

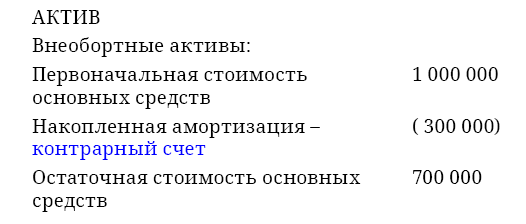

Исключение из данной схемы составляют КОНТРАРНЫЕ СЧЕТА.

Контрарные счета имеют природу, противоположную основным счетам. Контрарные счета – это вспомогательные счета учета, служащие для корректировки показателей, отраженных на основных счетах. Контрарные счета бывают КОНТРАКТИВНЫМИ И КОНТРПАССИВНЫМИ.

Контрактивный счет пассивен, а, следовательно, имеет кредитовой сальдо. Но, несмотря на это, контрактивный счет учитывается в активе баланса с МИНУСОМ, корректируя, таким образом, соответствующую статью актива баланса.

Контрпассивный счет активен, а, следовательно, имеет дебетовое сальдо. Но несмотря на это контрпассивный счет учитывается в пассиве баланса с МИНУСОМ, корректируя, таким образом, соответствующую статью пассива баланса. Можно сказать, что все расходы являются контрпассивными счетами, которые корректируют выручку, а полученная величина уже в свернутом виде (в виде Чистой прибыли) замыкается на собственный капитал баланса в пассиве.

Ниже приведена выжимка из баланса, отражающая суть контрактивных счетов:

Выжимка из баланса компании ООО «Альфа» по состоянию на 31.12.ХХ:

Теперь, обладая знаниями в области построения проводок, пропишем проводки и укажем тип проводки, используя данные примера № 1 предыдущего раздела. Я бы рекомендовала сначала самостоятельно попробовать написать проводки на примере операций предыдущего раздела.

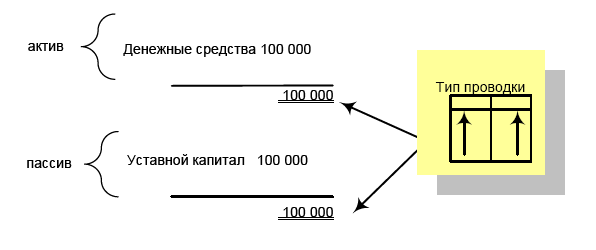

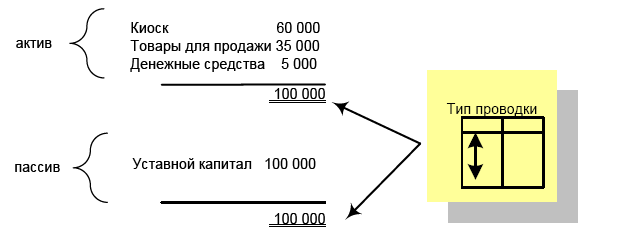

1. Учредители создали компанию путем внесения денежных средств в размере 100 000 рублей.

Бухгалтерская проводка:

Дебет «Денежные средства»/Кредит «Уставной Капитал» 100 000 руб.

Счет «ДС» – активный балансовый счет

Счет «УК» – пассивный балансовый счет

Увеличение активного счета – через дебет, пассивного – через кредит.

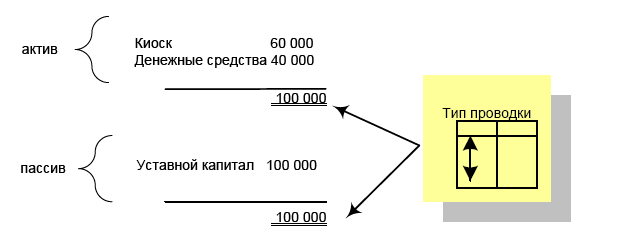

2. Из имеющихся денег был приобретен киоск стоимостью 60 000 рублей.

Бухгалтерская проводка:

Дебет «Киоск»/Кредит «ДС» 60 000 руб.

Счет «Киоск» – активный балансовый счет

Счет «ДС» – активный балансовый счет

Увеличение активного счета – через дебет, уменьшение активного счета – через кредит.

3. Для начала бизнес – деятельности необходимо приобрести оборотный товар, на котором можно зарабатывать. Учредители закупили товар для перепродажи на сумму 35 000 рублей путем оплаты с р/сч.

Бухгалтерская проводка:

Дебет «Товары д/перепродажи»/Кредит «ДС» 35 000 руб.

Счет «Товары д/перепродажи» активный балансовый счет

Счет «ДС» – активный балансовый счет

Увеличение активного счета – через дебет, уменьшение активного счета – через кредит.

4. Вторая часть товаров на сумму 15 000 рублей была закуплена с отсрочкой платежа.

Бухгалтерская проводка:

Дебет «Товары д/перепродажи»/Кредит «Кредиторская Задолженность» 15 000 руб.

Счет «Товары д/перепродажи» – активный балансовый счет

Счет «КЗ» – пассивный балансовый счет

Увеличение активного счета – через дебет, пассивного – через кредит

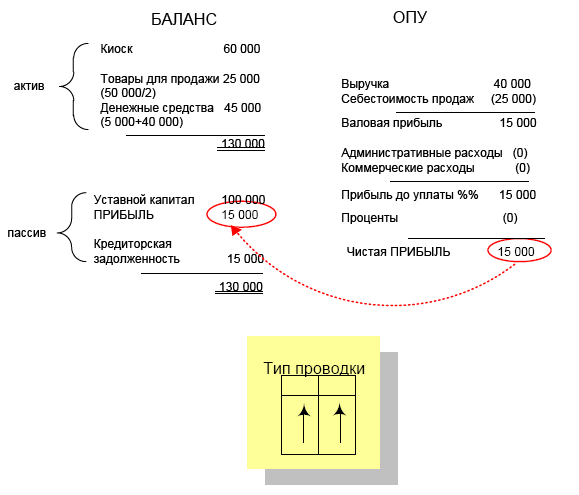

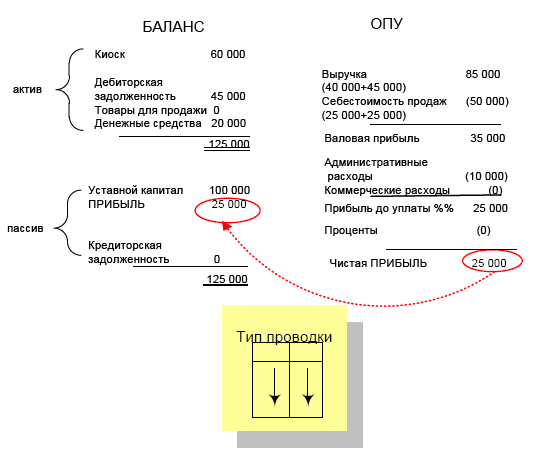

5. После запуска бизнеса компания продала за отчетный период половину своих товаров за 40 000 рублей. Вся сумма продаж поступила в кассу.

Когда речь идет о возникновении выручки, операция продажи должна сгенерить финансовый результат сделки. Это означает, что учету выручки всегда будет сопутствовать списание товаров (расходов) в себестоимость продаж.

Проводка по признанию выручки:

Дебет «ДС»/ Кредит Выручка» 40 000 руб.

Проводка по списанию товаров в себестоимость продаж:

Дебет «Себестоимость продаж»/ Кредит «Товары д/перепродажи» 25 000 руб.

Счет «ДС» – активный балансовый счет

Счет «Выручка» – пассивный счет ОПУ

Увеличение активного счета – через дебет, пассивного – через кредит.

Счет «Себестоимость» – активный счет ОПУ

Счет «Товары д/перепродажи» – активный балансовый счет

Увеличение активного счета – через дебет, уменьшение активного счета – через кредит

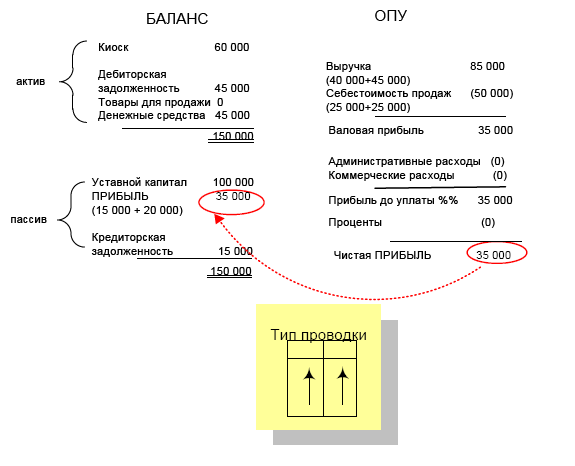

6. Также за отчетный период была продана оставшаяся часть товаров за 45 000 рублей. Товар был продан покупателям с отсрочкой платежа.

Проводка по признанию выручки:

Дебет «Дебиторская Задолженность» /Кредит Выручка» 45 000 руб.

Проводка по списанию товаров в себестоимость продаж:

Дебет «Себестоимость продаж» /Кредит «Товары д/перепродажи» 25 000 руб.

Счет «ДЗ» – активный балансовый счет

Счет «Выручка» – пассивный счет ОПУ

Увеличение активного счета – через дебет, пассивного – через кредит.

Счет «Себестоимость» – активный счет ОПУ

Счет «Товары д/перепродажи» – активный балансовый счет

Увеличение активного счета – через дебет, уменьшение активного счета – через кредит.

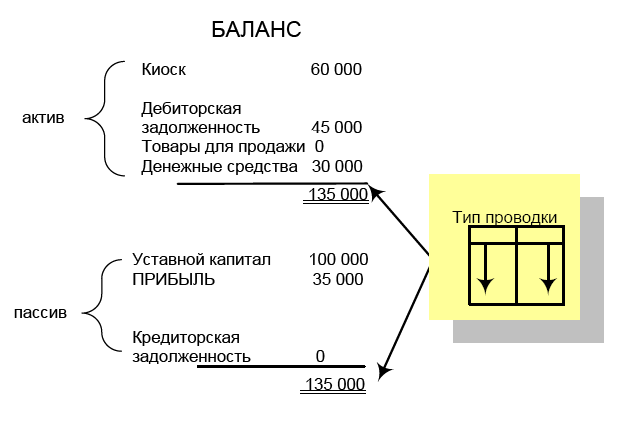

7. Компания погашает ранее сформированную кредиторскую задолженность.

Бухгалтерская проводка:

Дебет «КЗ»/Кредит «ДС» 15 000 руб.

Счет «КЗ» – пассивный балансовый счет

Счет «ДС» – активный балансовый счет

Уменьшение пассивного счета – через дебет, уменьшение активного счета – через кредит.

8. За отчетный период компания понесла расходы по электроэнергии и телефонной связи в размере 10 000 рублей (данные расходы пройдут по статье «Административные расходы»). Данные расходы были оплачены с р/сч.

Бухгалтерская проводка:

Дебет «Административные расходы»/Кредит «ДС» 10 000 руб.

Счет «Адм. расходы» – активный счет ОПУ

Счет «ДС» – активный балансовый счет

Увеличение активного счета – через дебет, уменьшение активного счета – через кредит.

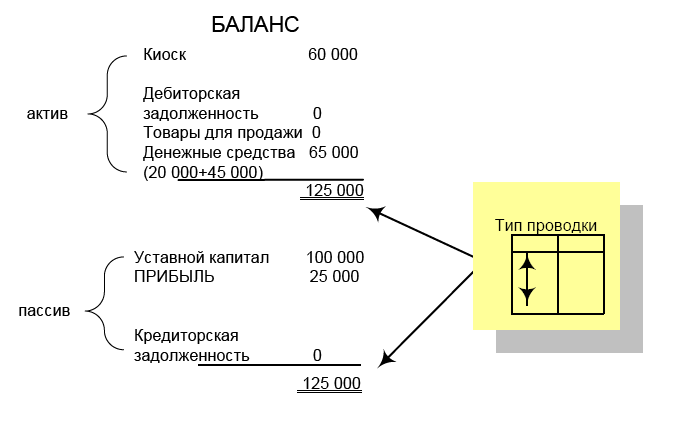

9. На р/сч за отчетный период поступили деньги от покупателей за приобретенный ранее товар.

Бухгалтерская проводка:

Дебет «ДС»/Кредит «Дебиторская задолженность» 45 000 руб.

Счет «ДС» – активный балансовый счет

Счет «ДЗ» – активный балансовый счет

Увеличение активного счета – через дебет, уменьшение активного счета – через кредит.

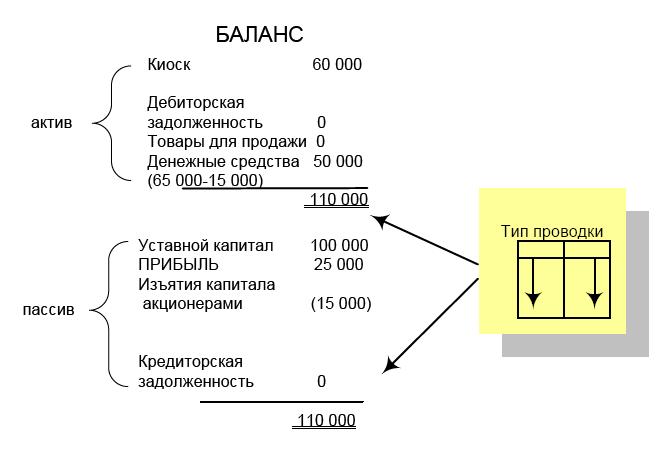

10. Учредители, не дожидаясь распределения дивидендов, решили изъять из бизнеса 15 000 рублей.

Бухгалтерская проводка:

Дебет «Изъятия»/Кредит «ДС» 15 000 руб.

Счет «Изъятия» – контрпассивный балансовый счет, он активен.

Счет «ДС» – активный балансовый счет

Увеличение активного счета – через дебет, уменьшение активного счета – через кредит.

Общее правило написания проводок: Дебет всегда ставится впереди, затем – Кредит.

Таким образом, общепринятый стандарт проводки:

ДЕБЕТ/КРЕДИТ

но НЕ:

КРЕДИТ/ДЕБЕТ (!!!)

Руководствуясь данным стандартом, в последующей практике проводку можно представлять, избегая слов дебет/кредит на письме:

Например, проводка может быть представлена как:

Дебет «Денежные средства»/Кредит «Дебиторская задолженность» 45 000 рублей, или

«Денежные средства»/«Дебиторская задолженность» 45 000 рублей.

Также существует общепринятое сокращение ДЕБЕТА И КРЕДИТА:

ДЕБЕТ = Дт или Д

КРЕДИТ = Кт или К

И последнее, что хотелось бы отметить в природе проводок:

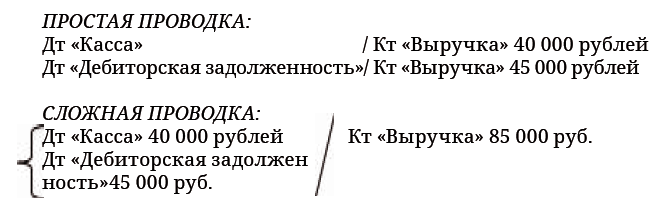

ПРОВОДКИ могут быть ПРОСТЫМИ И СЛОЖНЫМИ.

ПРОСТОЙ ПРОВОДКЕ всегда соответствует одна и та же сумма в дебете и кредите.

СЛОЖНАЯ ПРОВОДКА сложна не в плане понимания, а в плане состава сумм проводки в дебете и кредите. Ниже это проиллюстрировано на примере.

За отчетный период были произведены продажи в размере 85 000 рублей, 40 000 рублей из которых поступили в кассу, а товаров на 45 000 рублей было отгружено с отсрочкой платежа.

Думаю, теперь я вас вооружила всеми необходимыми инструментами для самостоятельной работы по написанию проводок. Для закрепления материала рекомендую решить две практические задачи. В случае возникших затруднений, ответы представлены в конце книги, к которым вы всегда можете обратиться.

Задание № 3

Торговое предприятие.

1. Один из учредителей оплатил свою долю участия в Уставном капитале автомобилем, который будет использован для развозки товара до клиентов. Оценочная стоимость автомобиля (далее: а/м) – 800 000 рублей.

2. Второй учредитель оплатил свою долю участия в Уставном капитале деньгами в размере 200 000 рублей.

3. Учредители закупили товар для перепродажи на сумму 150 000 рублей путем оплаты из кассы.

4. Вторая часть товаров на сумму 78 000 рублей была закуплена с отсрочкой платежа.

5. Компания продала за отчетный период 10 % своих товаров с убытком за 20 000 рублей. Вся сумма продаж поступила в кассу.

6. 50 % от оставшейся стоимости товаров было продано с прибылью за 130 000 рублей. Товар был продан покупателям с отсрочкой платежа.

7. Компания погашает ранее сформированную кредиторскую задолженность в размере 60 000 рублей.

8. За отчетный период компания понесла расходы по оплате бензина в размере 10 000 рублей (данные расходы пройдут по статье «Административные расходы»). Данные расходы были оплачены.

9. На р/сч за отчетный период поступили деньги от покупателей за приобретенный ранее товар в размере 38 000 рублей

10. Учредители изъяли из бизнеса 30 000 рублей.

Задача № 3а

Производственное предприятие.

1. Учредители создали компанию путем внесения ДС в размере 10 000 рублей.

2. Приобретены материалы для производства на сумму 150 000 рублей с отсрочкой платежа.

3. Получен банковский займ в размере 300 000 под закупку производственного оборудования.

4. Приобретено производственное оборудование на сумму 250 000 рублей.

5. Из 70 % материалов была произведена готовая продукция (150 000*70 %=105 000);

6. Компания продала за отчетный период половину своей готовой продукции за 80 000 рублей. Вся сумма продаж поступила на расчетный счет.

7. Компания погашает кредиторскую задолженность в размере 40 000 рублей

8. Компания гасит часть банковского займа в размере 70 000 рублей.

9. Также за отчетный период была продана оставшаяся часть готовой продукции за 95 000 рублей. Товар был продан покупателям с отсрочкой платежа.

10. На р/сч за отчетный период поступили деньги от покупателей за приобретенный ранее товар в размере 50 000 рублей

Назад: Типы проводок – их влияние на баланс

Дальше: Модели проводок