Ответы к заданиям

Задача № 3а

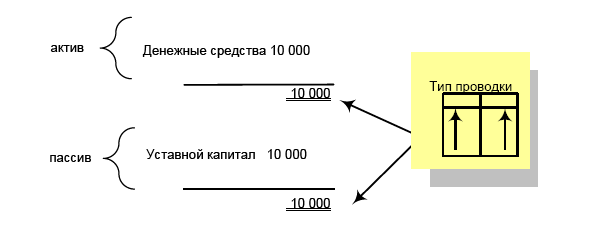

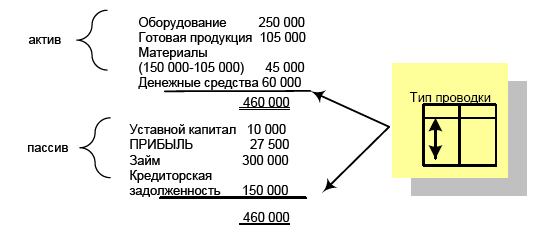

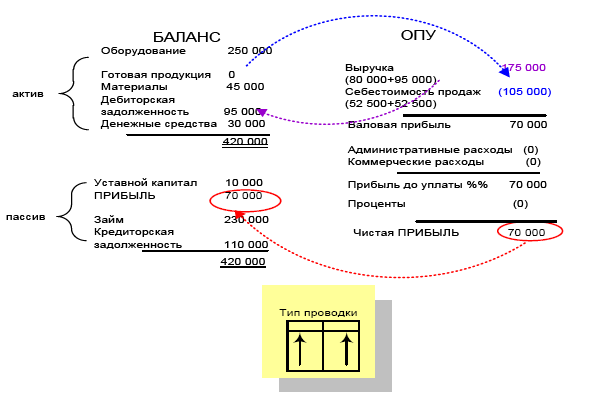

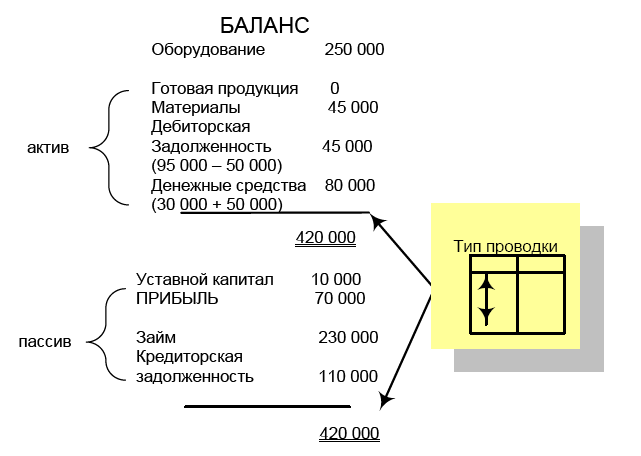

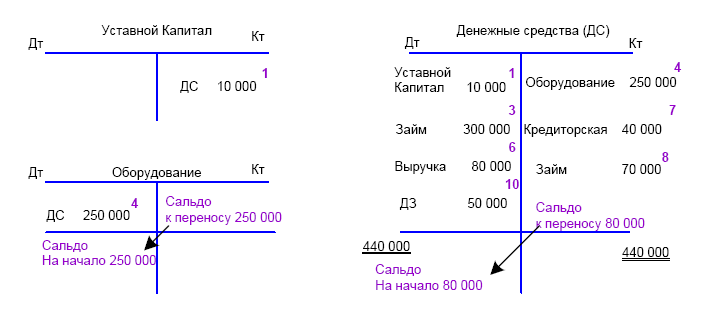

1. Учредители создали компанию путем внесения ДС в размере 10 000 рублей.

Дебет «Денежные средства»/Кредит «Уставной Капитал» 100 000 руб.

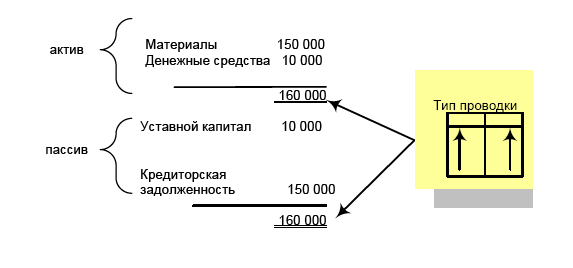

2. Приобретены материалы для производства на сумму 150 000 рублей с отсрочкой платежа.

Дебет «Материалы»/Кредит «Кредиторская Задолженность» 150 000 руб.

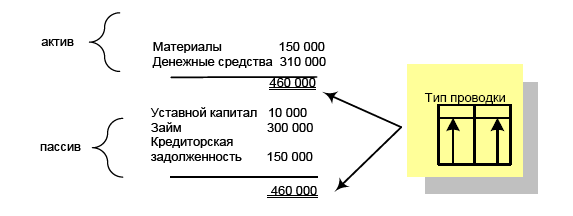

3. Получен банковский займ в размере 300 000 под закупку производственного оборудования.

Дебет «Денежные средства»/Кредит «Займ» 300 000 руб.

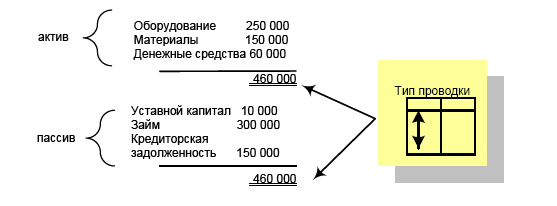

4. Приобретено производственное оборудование на сумму 250 000 рублей.

Дебет «Оборудование»/Кредит «ДС» 250 000 руб.

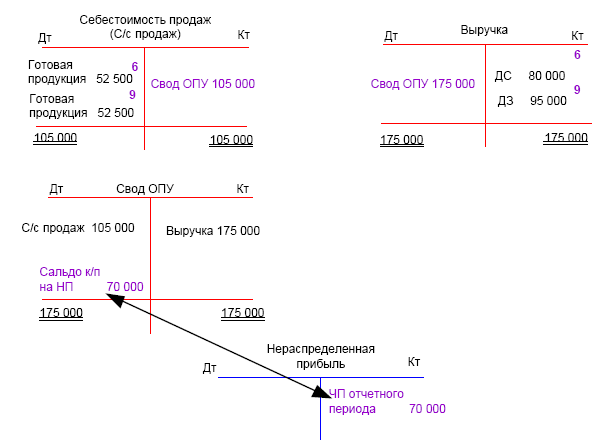

5. Из 70 % материалов была произведена готовая продукция (150 000*70 %=105 000)

Дебет «Готовая продукция»/Кредит «Материалы» 105 000 руб.

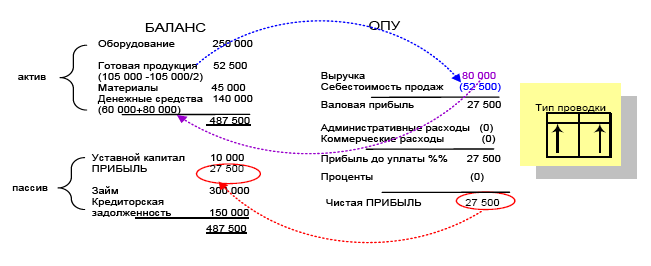

6. Компания продала за отчетный период половину своей готовой продукции за 80 000 рублей. Вся сумма продаж поступила на расчетный счет.

Признание выручки:

Дебет «ДС»/ Кредит Выручка» 80 000 руб.

Проводка по списанию товаров в себестоимость продаж:

Дебет «Себестоимость продаж»/ Кредит «Готовая продукция» 52 500 руб.

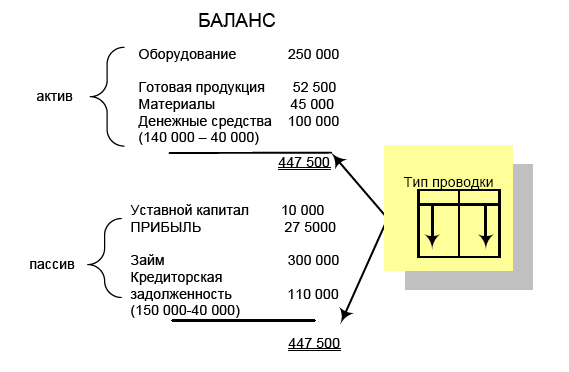

7. Компания погашает кредиторскую задолженность в размере 40 000 рублей

Дебет «КЗ»/Кредит «ДС» 40 000 руб.

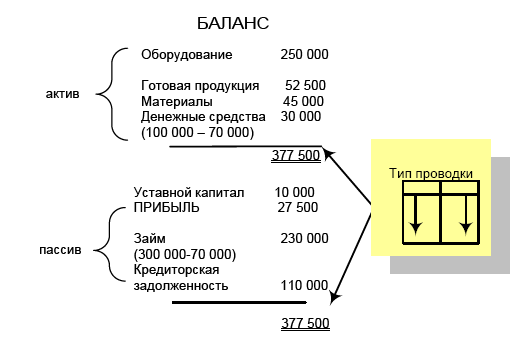

8. Компания гасит часть банковского займа в размере 70 000 рублей.

Дебет «Займ»/Кредит «ДС» 70 000 руб.

9. Также за отчетный период была продана оставшаяся часть готовой продукции за 95 000 рублей. Товар был продан покупателям с отсрочкой платежа.

Проводка по признанию выручки:

Дебет «Дебиторская Задолженность» /Кредит Выручка» 95 000 руб.

Проводка по списанию товаров в себестоимость продаж:

Дебет «Себестоимость продаж» /Кредит «Готовая

Проводка по признанию выручки:

Дебет «Дебиторская Задолженность» /Кредит Выручка» 95 000 руб.

Проводка по списанию товаров в себестоимость продаж:

Дебет «Себестоимость продаж» /Кредит «Готовая продукция» 52 500 руб.

10. На р/сч за отчетный период поступили деньги от покупателей за приобретенный ранее товар в размере 50 000 рублей

Дебет «ДС»/Кредит «Дебиторская задолженность» 50 000 руб.

1. Дт «ДС» Кт «Уставной Капитал» 10 000 – взнос в УК;

2. Дт «Материалы» Кт «КЗ» 150 000 – закупка материалов в кредит;

3. Дт «ДС» Кт «Займ» 300 000 – получение банковского кредита;

4. Дт «Оборудование» Кт «ДС» 250 000 – закупка оборудования;

5. Дт «Готовая продукция» Кт «Материалы» 105 000 – изготовление готовой продукции из материалов;

6. Дт «ДС» Кт «Выручка» 80 000 – признание выручки;

Дт «С/с продаж» Кт «Готовая продукция» 52 500 – списание готовой продукции в себестоимость;

7. Дт «КЗ» Кт «ДС» 40 000 – погашение кредиторской задолженности;

8. Дт «Займ» Кт «ДС» 70 000 – погашение банковского займа;

9. Дт «ДЗ» Кт «Выручка» 95 000 – признание выручки;

Дт «С/с продаж» Кт «Готовая продукция» 52 500;

10. Дт «ДС» Кт «ДЗ» 50 000 – погашение дебиторской задолженности покупателями.

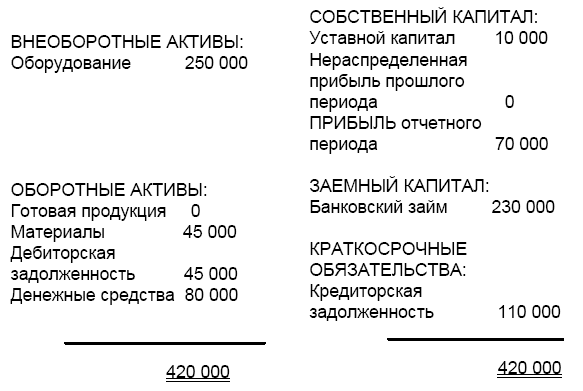

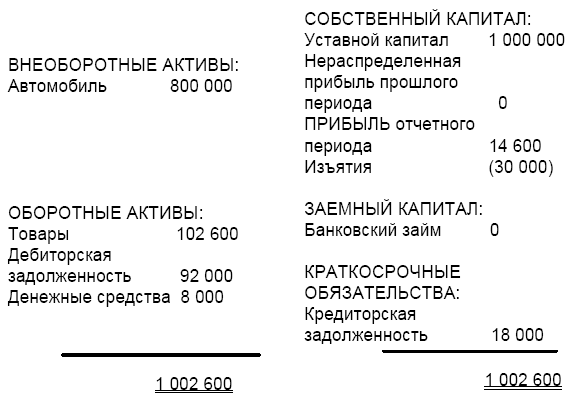

БАЛАНС КОМПАНИИ «БЕТА» ПО СОСТОЯНИЮ НА 31.12.ХХ

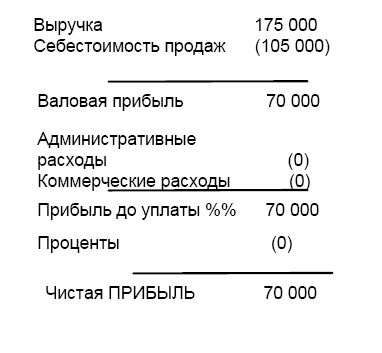

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ КОМПАНИИ «БЕТА» ЗА 20ХХ ГОД

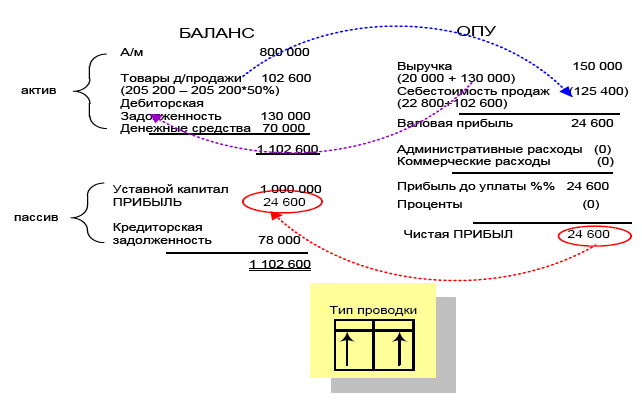

Задача № 3

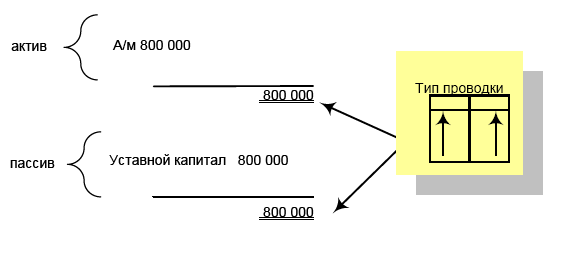

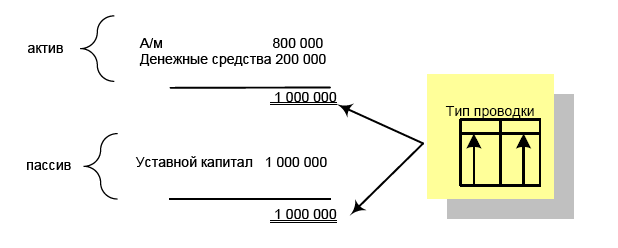

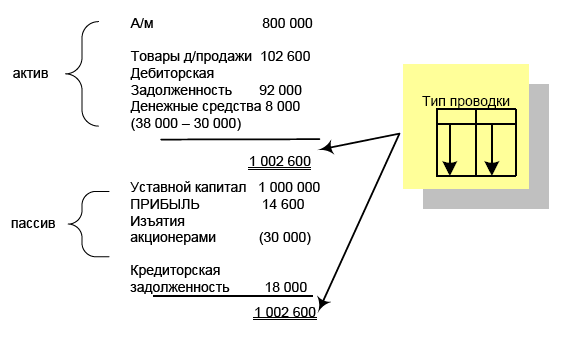

1. Один из учредителей оплатил свою долю участия в Уставном капитале автомобилем, который будет использован для развозки товара до клиентов. Оценочная стоимость автомобиля (далее: а/м) – 800 000 рублей.

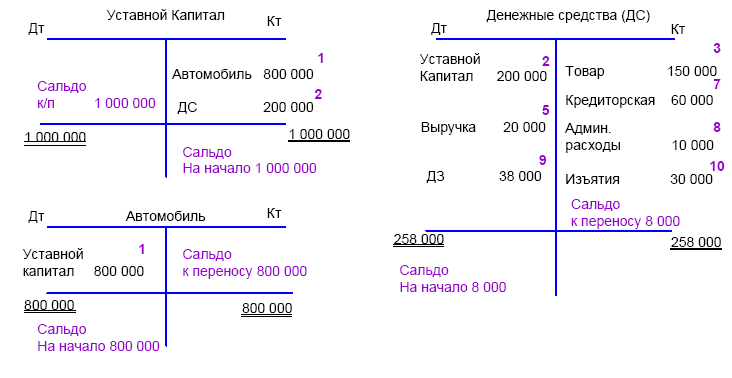

Дебет «А/м»/Кредит «Уставной Капитал» 800 000 руб.

2. Второй учредитель оплатил свою долю участия в Уставном капитале деньгами в размере 200 000 рублей.

Дебет «ДС»/Кредит «Уставной капитал» 200 000 руб.

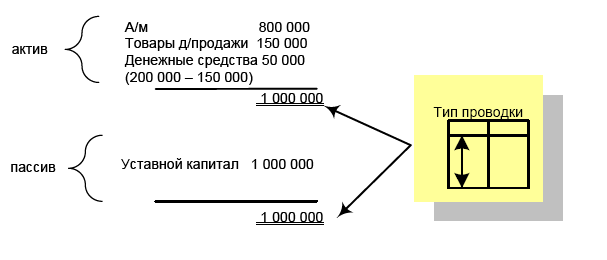

3. Учредители закупили товар для перепродажи на сумму 150 000 рублей путем оплаты из кассы.

Дебет «Товары д/продажи»/Кредит «ДС» 150 000 руб.

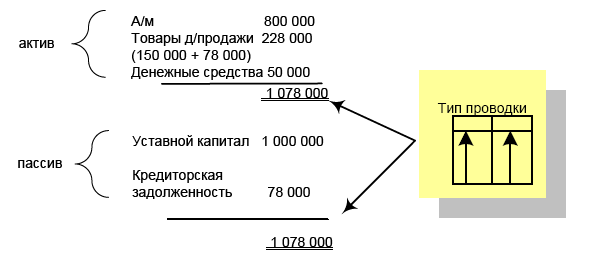

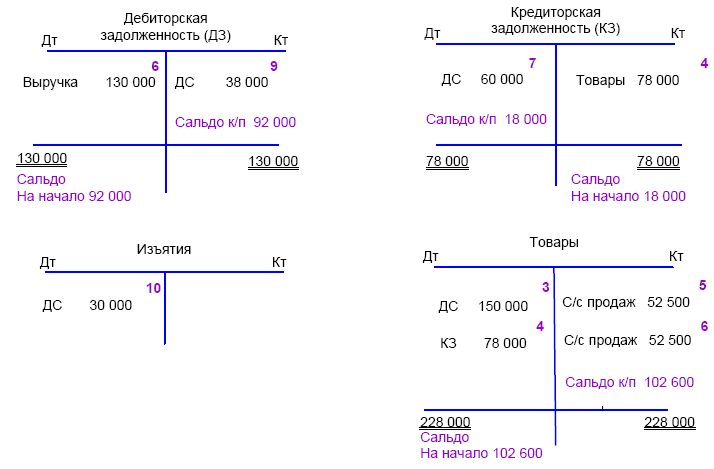

4. Вторая часть товаров на сумму 78 000 рублей была закуплена с отсрочкой платежа.

Дебет «Товары д/продажи»/Кредит «Кредиторская Задолженность» 78 000 руб.

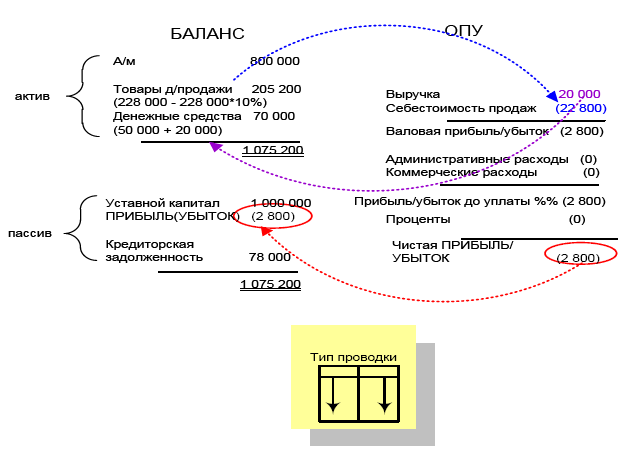

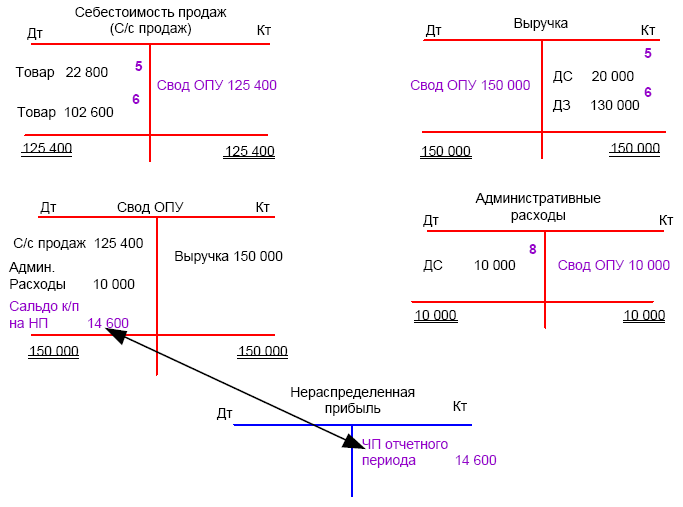

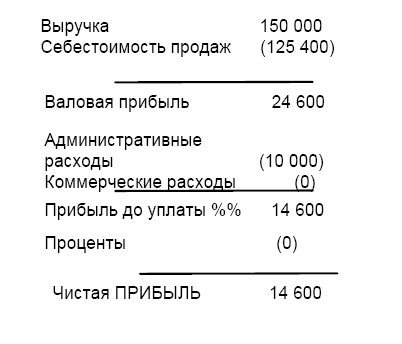

5. Компания продала за отчетный период 10 % своих товаров с убытком за 20 000 рублей. Вся сумма продаж поступила в кассу.

Проводка по признанию выручки:

Дебет «ДС»/ Кредит Выручка» 20 000 руб.

Проводка по списанию товаров в себестоимость продаж:

Дебет «Себестоимость продаж»/ Кредит «Товары д/продажи» 22 800 руб.

6. 50 % от оставшейсяся стоимости товаров было продано с прибылью за 130 000 рублей. Товар был продан покупателям с отсрочкой платежа.

Проводка по признанию выручки:

Дебет «Дебиторская Задолженность» /Кредит Выручка» 130 000 руб.

Проводка по списанию товаров в себестоимость продаж:

Дебет «Себестоимость продаж» /Кредит «Товары д/продажи» 102 600 руб.

Прибыль от второй сделки в 27 400 рублей перекрыла убыток предыдущей (2 800). Таким образом, на счете собственного капитала совокупность двух финансовых результатов отражена свернуто: 24 600.

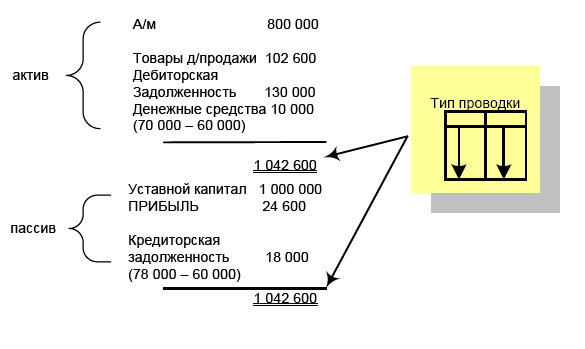

7. Компания погашает ранее сформированную кредиторскую задолженность в размере 60 000 рублей.

Дебет «КЗ»/Кредит «ДС» 60 000 руб.

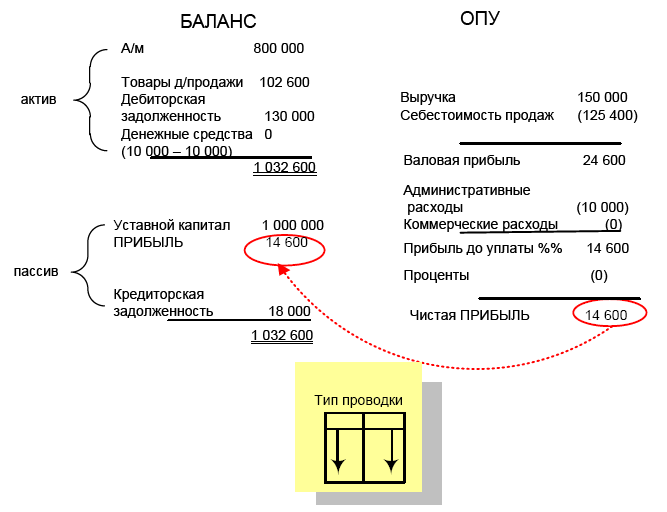

8. За отчетный период компания понесла расходы по оплате бензина в размере 10 000 рублей (данные расходы пройдут по статье «Административные расходы»). Данные расходы были оплачены.

Дебет «Административные расходы»/Кредит «ДС» 10 000 руб.

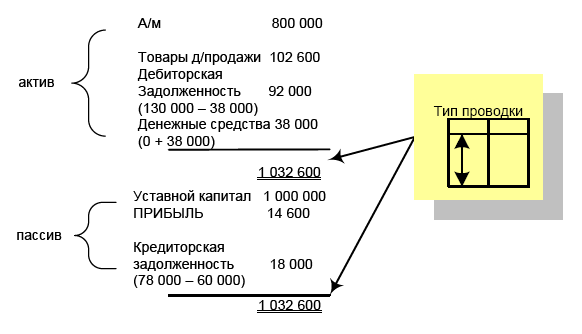

9. На р/сч за отчетный период поступили деньги от покупателей за приобретенный ранее товар в размере 38 000 рублей

Дебет «ДС»/Кредит «Дебиторская задолженность» 38 000 руб.

10. Учредители изъяли из бизнеса 30 000 рублей.

Дебет «Изъятия»/Кредит «ДС» 30 000 руб.

1. Дт «Автомобиль» Кт «Уставной Капитал» 800 000 – взнос в УК;

2. Дт «ДС» Кт «Уставной Капитал» 200 000 – взнос в УК;

3. Дт «Товары» Кт «ДС» 150 000 – закупка товаров;

4. Дт «Товары» Кт «КЗ» 78 000 – закупка товаров в кредит;

5. Дт «ДС» Кт «Выручка» 20 000 – признание выручки;

Дт «С/с продаж» Кт «Товары» 22 800 – списание готовой продукции в себестоимость;

6. Дт «ДЗ» Кт «Выручка» 130 000 – признание выручки;

Дт «С/с продаж» Кт «Товары» 102 600;

7. Дт «КЗ» Кт «ДС» 60 000 – погашение кредиторской задолженности;

8. Дт «Адм. расходы» Кт «ДС» 10 000 – оплачены расходы;

9. Дт «ДС» Кт «ДЗ» 38 000 – погашение дебиторской задолженности покупателями;

10. Дт «Изъятия» Кт «ДС» 30 000 – изъятия капитала акционерами.

БАЛАНС КОМПАНИИ «ГАММА» ПО СОСТОЯНИЮ НА 31.12.ХХ

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ КОМПАНИИ «ГАММА» ЗА 20ХХ ГОД

Задание № 4

Задача № 6

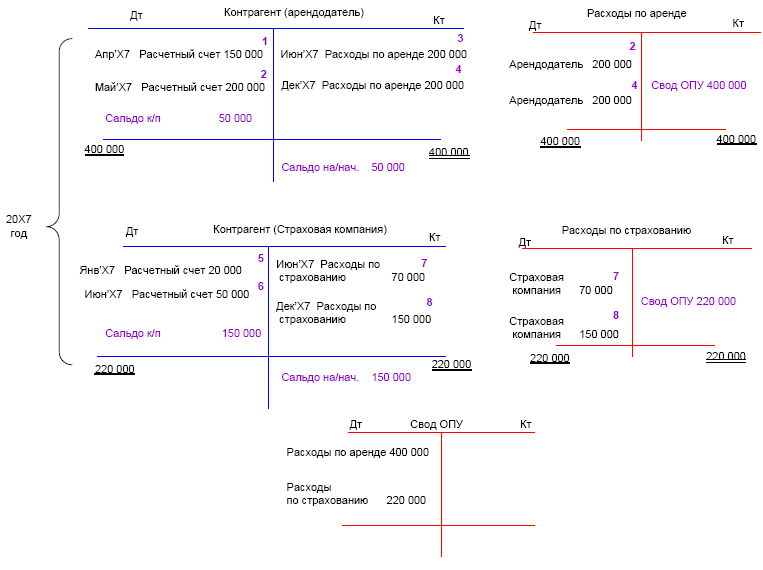

Проводки 20Х7 года:

По аренде:

1. Апрель 20Х7 Дт «Контрагент (арендодатель)» Кт «Расчетный счет» 150 000;

2. Май 20Х7 Дт «Контрагент (арендодатель)» Кт «Расчетный счет» 200 000;

3. Июнь 20Х7 Дт «Расходы по аренде» Кт Контрагент (арендодатель) 200 000;

4. Декабрь 20Х7 Дт «Расходы по аренде» Кт Контрагент (арендодатель) 200 000;

По страхованию:

5. Январь 20Х7 Дт «Контрагент (Страховая компания)» Кт «Расчетный счет» 20 000;

6. Июнь 20Х7 Дт «Контрагент (Страховая компания)» Кт «Расчетный счет» 50 000;

7. Июнь 20Х7 Дт «Расходы по страхованию» Кт Контрагент (Страховая компания) 70 000;

8. Декабрь 20Х7 Дт «Расходы по страхованию» Кт Контрагент (Страховая компания) 150 000;

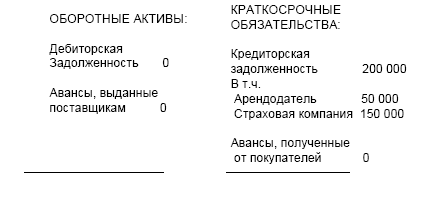

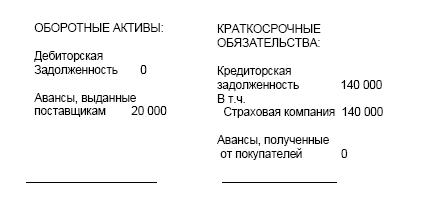

БАЛАНС Компании «Дельта» (выжимка) по состоянию на 31.12.Х7

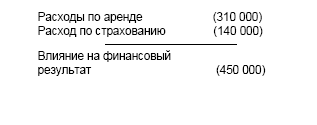

Выжимка из ОТЧЕТА О ПРИБЫЛЯХ И УБЫТКАХ КОМПАНИИ «Дельта» за 20Х7 год

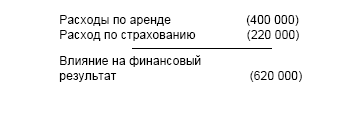

Проводки 20Х8 года:

По аренде:

9. Январь 20Х8 Дт «Контрагент (арендодатель)» Кт «Расчетный счет» 210 000;

10. Июнь 20Х8 Дт «Расходы по аренде» Кт Контрагент (арендодатель) 210 000;

11. Ноябрь 20Х8 Дт «Контрагент (арендодатель) Кт «Расчетный счет» 170 000;

12. Декабрь 20Х8 Дт «Расходы по аренде» Кт Контрагент (арендодатель) 100 000;

По страхованию:

13. Январь 20Х8 Дт «Контрагент (Страховая компания)» Кт «Расчетный счет» 100 000;

14. Июнь 20Х8 Дт «Расходы по страхованию» Кт Контрагент (Страховая компания) 60 000;

15. Октябрь 20Х8 Дт «Контрагент (Страховая компания)» Кт «Расчетный счет» 50 000;

16. Декабрь 20Х8 Дт «Расходы по страхованию» Кт Контрагент (Страховая компания) 80 000;

БАЛАНС Компании «Дельта» (выжимка) по состоянию на 31.12.Х8

Выжимка из ОТЧЕТА О ПРИБЫЛЯХ И УБЫТКАХ КОМПАНИИ «Дельта» за 20 Х8 год

Задача № 7

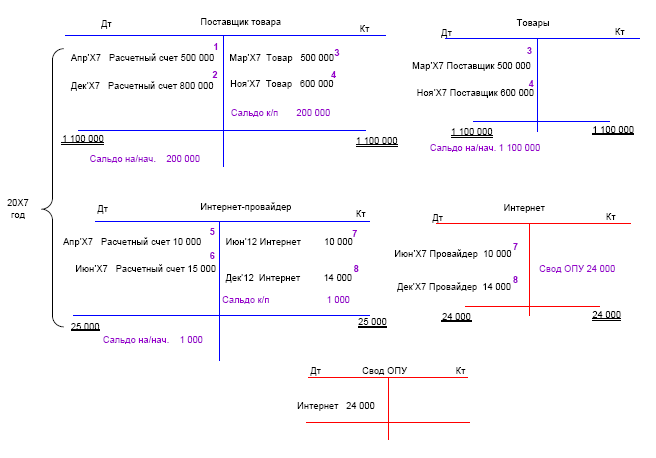

Проводки 20Х7 года:

По закупке товара:

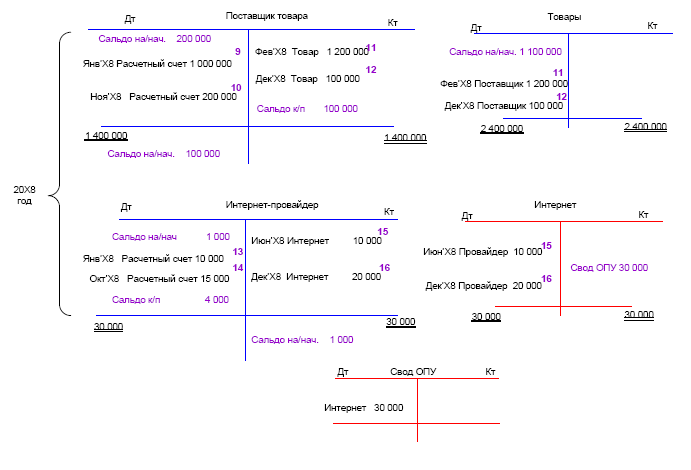

1. Апрель 20Х7 Дт «Поставщик товара» Кт «Расчетный счет» 500 000;

2. Декабрь 20Х7 Дт «Поставщик товара» Кт «Расчетный счет» 800 000;

3. Март 20Х7 Дт «Товар» Кт Поставщик товара 500 000;

4. Ноябрь 20Х7 Дт «Товар» Кт «Поставщик товара» 600 000;

За интернет-услуги:

5. Апрель 20Х7 Дт «Контрагент (Интерент-провайдер)» Кт «Расчетный счет» 10 000;

6. Июнь 20Х7 Дт «Контрагент (Интернет – провайдер)» Кт «Расчетный счет» 15 000;

7. Июнь 20Х7 Дт «Интернет» Кт «Контрагент (Интеренет – провайдер)» 10 000;

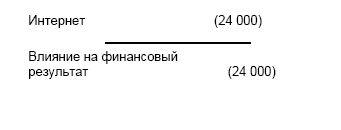

8. Декабрь 20Х7 Дт «Интеренет» Кт «Контрагент (Интеренет – провайдер)» 14 000

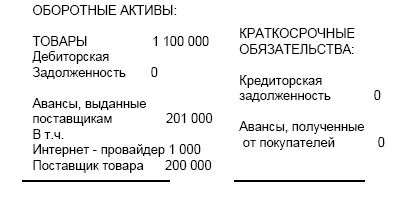

БАЛАНС Компании «Эпсилон» (выжимка) по состоянию на 31.12.Х7

Выжимка из ОТЧЕТА О ПРИБЫЛЯХ И УБЫТКАХ КОМПАНИИ «Эпсилон» за 20 Х7 год

Проводки 20Х8 года:

По закупке товара:

9. Январь 20Х8 Дт «Поставщик товара» Кт «Расчетный счет» 1 000 000;

10. Ноябрь 20Х8 Дт «Поставщик товара» Кт «Расчетный счет» 200 000;

11. Февраль 20Х8 Дт «Товар» Кт «Поставщик товара» 1 200 000;

12. Декабрь 20Х8 Дт «Товар» Кт «Поставщик товара» 100 000;

За интернет-услуги:

13. Январь 20Х8 Дт «Контрагент (Интерент-провайдер)» Кт «Расчетный счет» 10 000;

14. Октябрь 20Х8 Дт «Контрагент (Интернет – провайдер)» Кт «Расчетный счет» 15 000;

15. Июнь 20Х8 Дт «Интернет» Кт «Контрагент (Интеренет – провайдер)» 10 000;

16. Декабрь 20Х8 Дт «Интеренет» Кт «Контрагент (Интеренет – провайдер)» 20 000

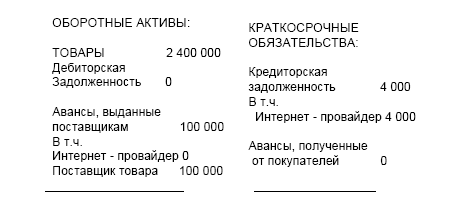

БАЛАНС Компании «Эпсилон» (выжимка) по состоянию на 31.12.Х8

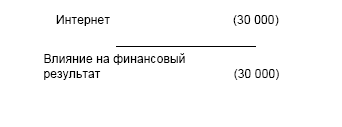

Выжимка из ОТЧЕТА О ПРИБЫЛЯХ И УБЫТКАХ КОМПАНИИ «Эпсилон» за 20 Х8 год

Задача № 9

Решение

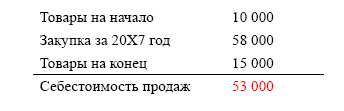

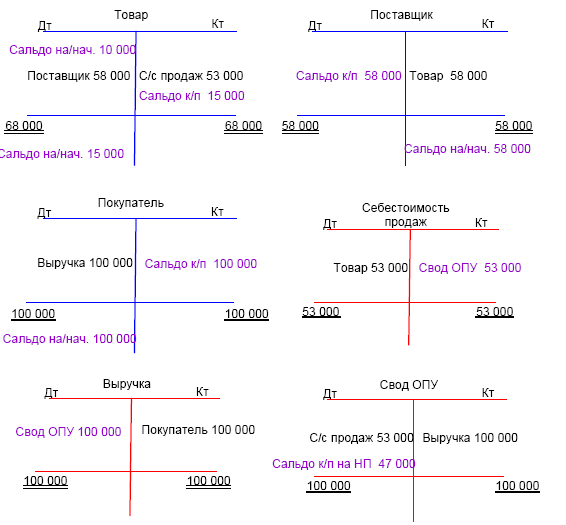

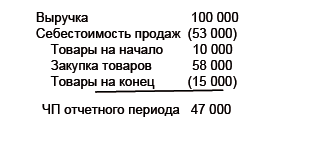

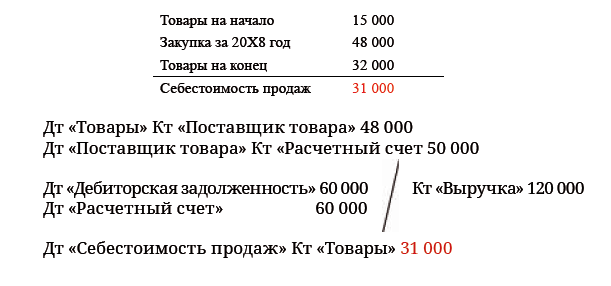

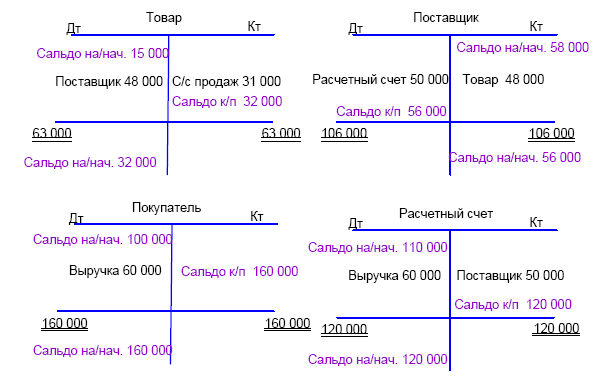

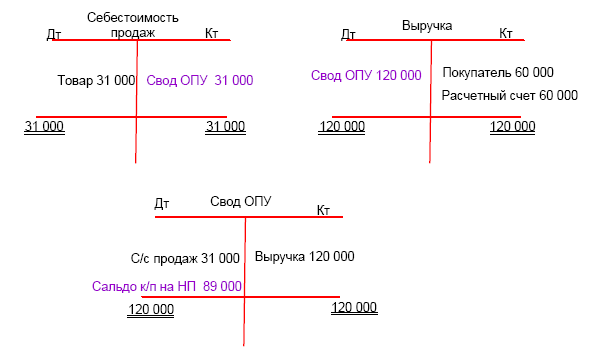

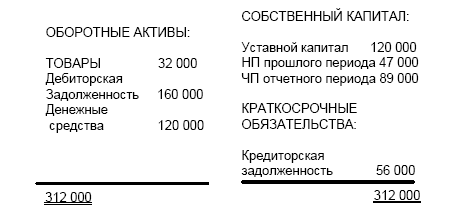

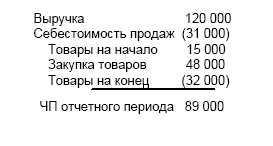

Расчет себестоимости продаж 20Х7 года:

Дт «Товары» Кт «Поставщик товара» 58 000

Дт «Дебиторская задолженность» Кт «Выручка» 100 000

Дт «Себестоимость продаж» Кт «Товары» 53 000

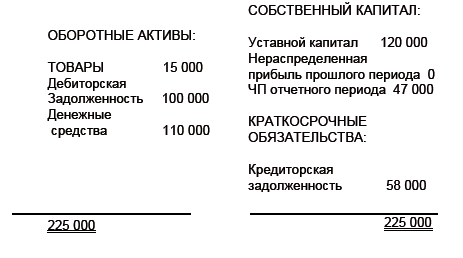

Баланс по состоянию на 31.12.Х7

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ за 20Х7 год

Расчет себестоимости продаж 20Х8 года:

Баланс по состоянию на 31.12.Х8

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ за 20Х8 год

Задача № 11

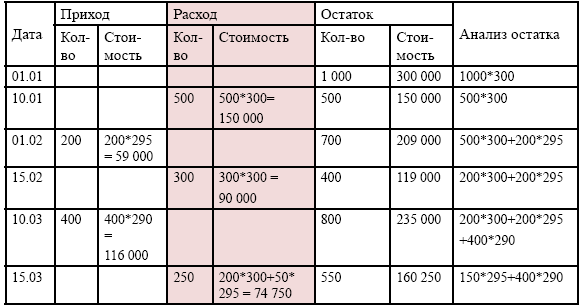

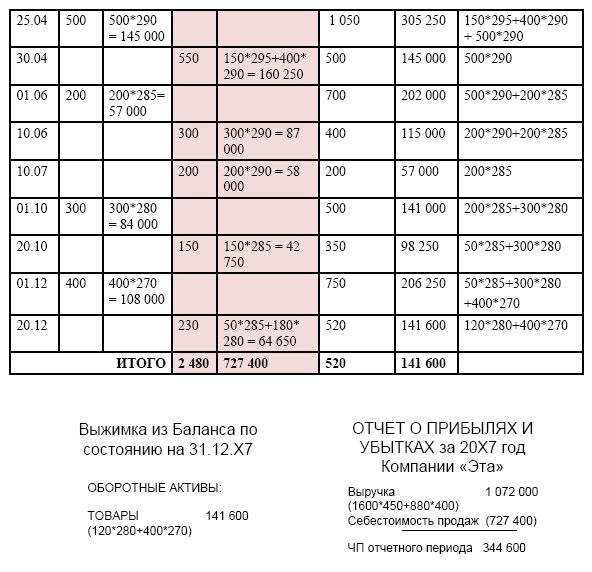

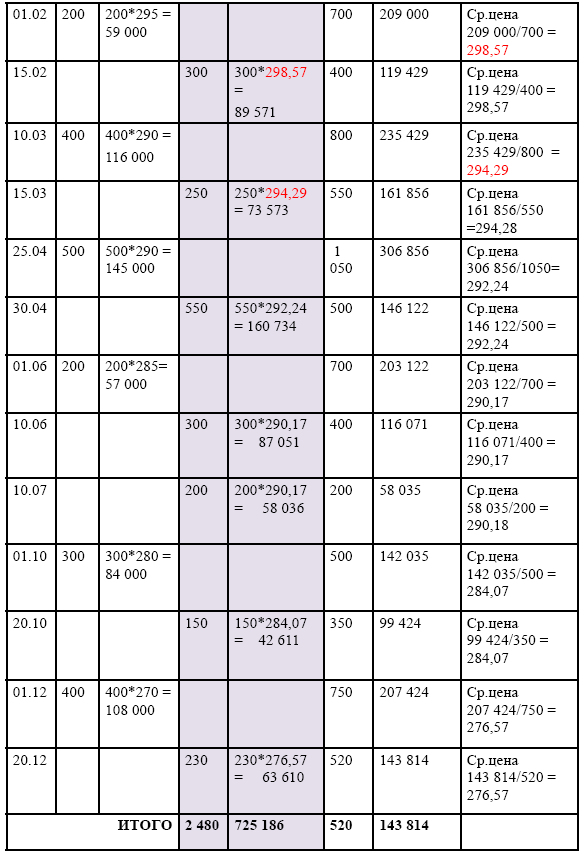

Карта учета запасов Компании «Эта», метод FIFO

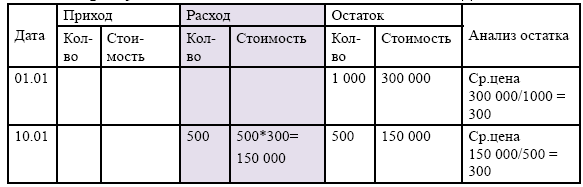

Составим карточку учета запасов по методу AVCO.

Карта учета запасов Компании «Эта», метод AVCO

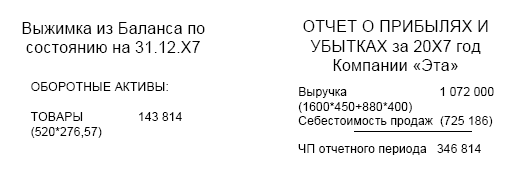

Ключевые финансовые показатели:

Задача № 12

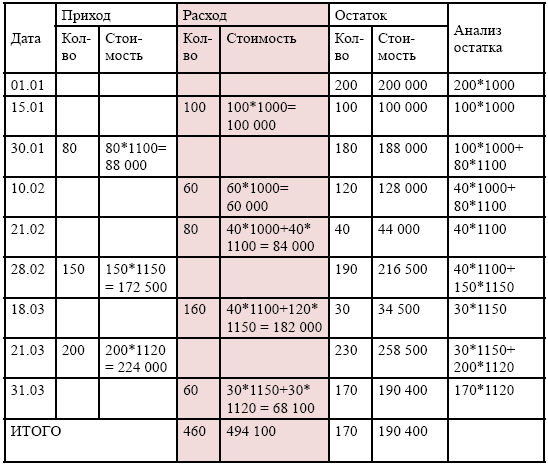

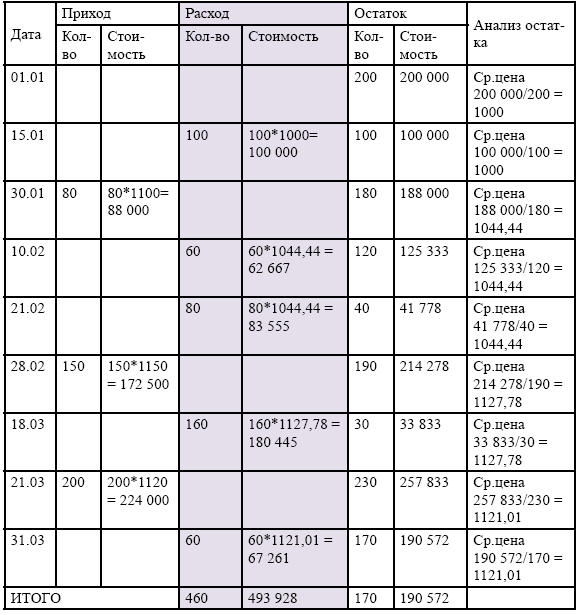

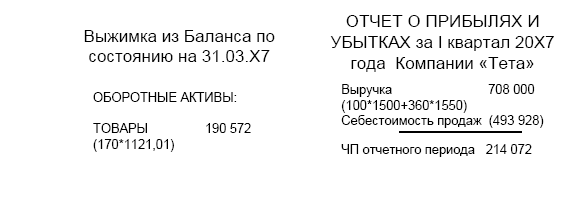

Карта учета запасов Компании «Тета», метод FIFO

Карта учета запасов Компании «Тета», метод AVCO

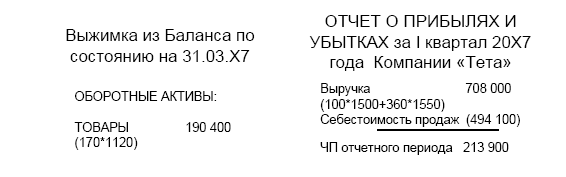

Ключевые финансовые показатели:

Задача № 15

Решение:

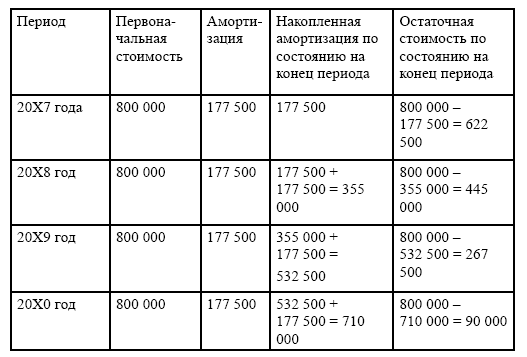

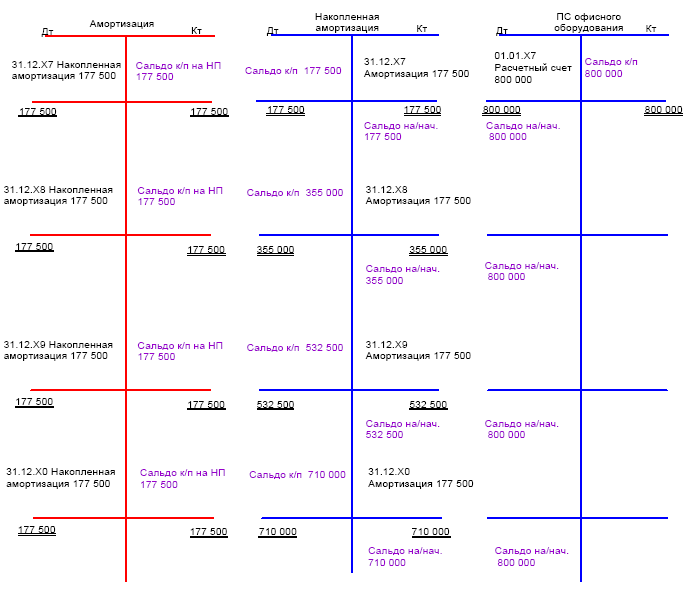

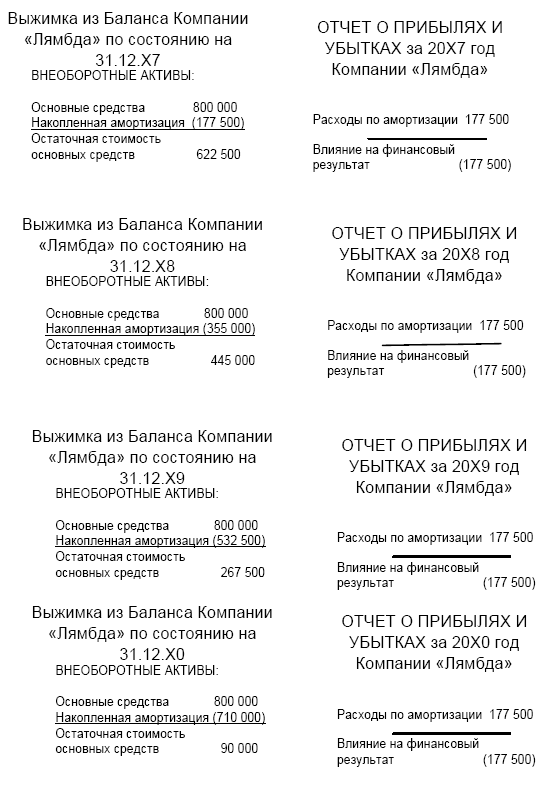

Рассчитаем величину амортизации в год:

Величина амортизации в год = (800 000 – 90 000)/4 = 177 500 рулей в год на протяжении 4-х лет;

Проводки:

За 20Х7 года: Дт «Амортизация» Кт «Накопленная амортизация» 177 500;

За 20Х8 год: «Дт «Амортизация» Кт «Накопленная амортизация» 177 500;

За 20Х9 год: Дт «Амортизация» Кт «Накопленная амортизация» 177 500;

За 20Х0 год: Дт «Амортизация» Кт «Накопленная амортизация» 177 500;

Задача № 16

Решение:

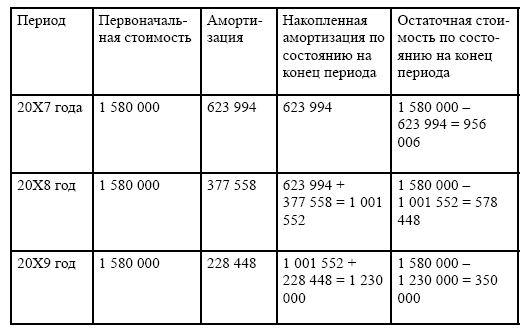

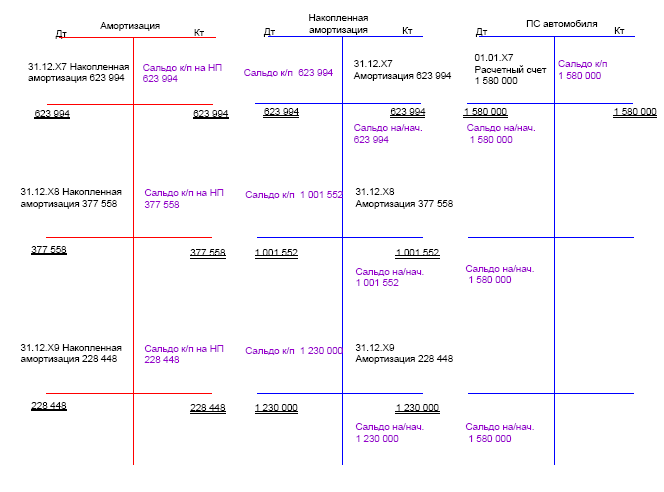

Установим процент износа по формуле:

% износа = 1 – корень степень 3 из частного 350 000/1 580 000 = 39,4933 %

Рассчитаем величину амортизации за 3 года:

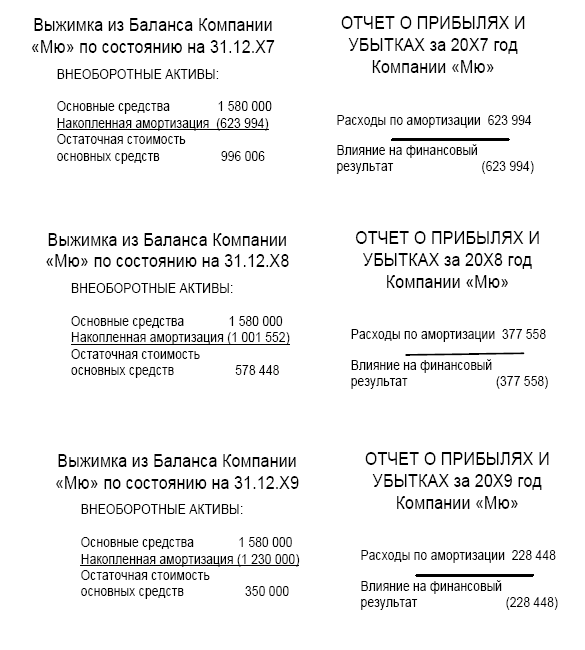

Величина амортизации в 1-ый год = 1 580 000*39,4933 % = 623 994 рулей за 20Х7 год;

Величина амортизации в 2-ой год = (1 580 000–523 994)*39,4933 % = 377 558 рулей за 20Х8 год;

Величина амортизации в 3-ий год = (1 580 000–623 994 – 377 558) *39,4933 % = 228 448 рулей за 20Х9 год;

Проводки:

За 20Х7 года: Дт «Амортизация» Кт «Накопленная амортизация» 623 994;

За 20Х8 год: «Дт «Амортизация» Кт «Накопленная амортизация» 377 558;

За 20Х9 год: Дт «Амортизация» Кт «Накопленная амортизация» 228 448;

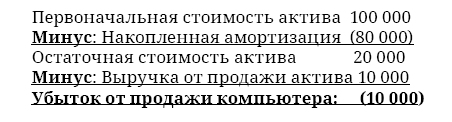

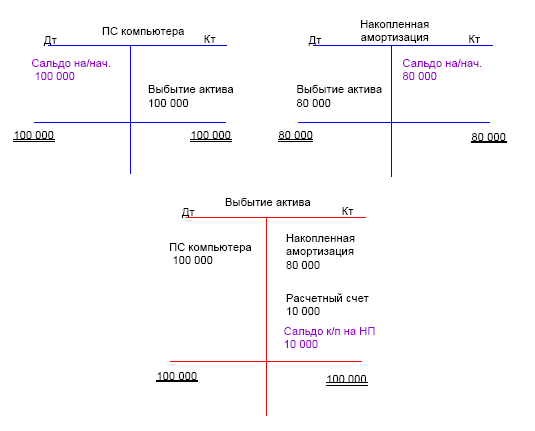

Задача № 18

Решение:

Финансовый результат от продажи компьютера:

• Дт «Выбытие актива» Кт «Первоначальная стоимость компьютера» 100 000;

• Дт «Накопленная амортизации» Кт «Выбытие актива» 80 000;

• Дт «Расчетный счет Кт «Выбытие актива» 10 000;

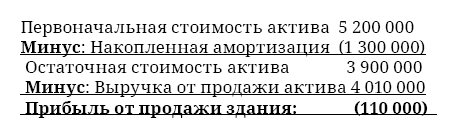

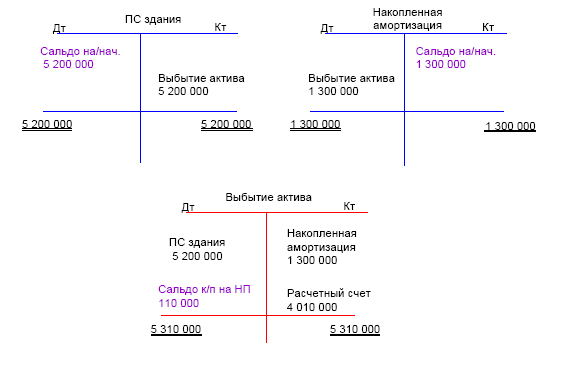

Задача № 18.1

Решение:

Финансовый результат от продажи здания:

• Дт «Выбытие актива» Кт «Первоначальная стоимость здания» 5 200 000;

• Дт «Накопленная амортизации» Кт «Выбытие актива» 1 300 000;

• Дт «Расчетный счет Кт «Выбытие актива» 4 010 000;

Задача № 21

Решение:

1. Возвращаем накопленную амортизацию:

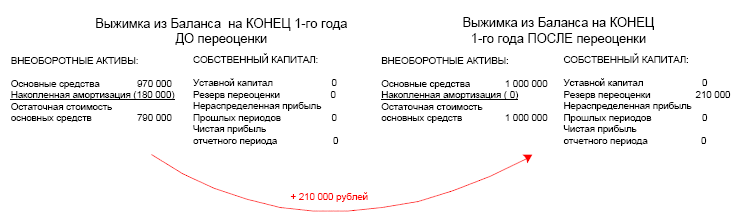

Дт «Накопленная амортизация» Кт «Резерве переоценки» 20 000

2. Анализируем полученную остаточную стоимость после отмены накопленной амортизации. Она сравнялась с первоначальной. Сумма, необходимая для дооувеличения стоимости составляет 120 000 рублей.

Дт «Основное средство» Кт «Резерв переоценки» 120 000

Таким образом, сложная проводка:

Проверка: Величина резерва переоценки = Дооцененная стоимость минус остаточная до дооценки: 140 000 = 320 000–180 000 = ВЕРНО

Задача № 22

Решение:

1. Возвращаем накопленную амортизацию:

Дт «Накопленная амортизация» Кт «Резерве переоценки» 300 000

2. Анализируем полученную остаточную стоимость после отмены накопленной амортизации. Она сравнялась с первоначальной. Сумма, необходимая для дооувеличения стоимости составляет 150 000 рублей.

Дт «Основное средство» Кт «Резерв переоценки» 150 000

Таким образом, сложная проводка:

Проверка: Величина резерва переоценки = Дооцененная стоимость минус остаточная до дооценки: 450 000 = 700 000–250 000 = ВЕРНО

Задача № 23

Решение:

1. Возвращаем накопленную амортизацию:

Дт «Накопленная амортизация» Кт «Резерве переоценки» 300 000

2. Анализируем полученную остаточную стоимость после отмены накопленной амортизации. Она сравнялась с первоначальной. Сумма, необходимая для дооувеличения стоимости составляет 200 000 рублей.

Дт «Основное средство» Кт «Резерв переоценки» 200 000

Таким образом, сложная проводка:

Проверка: Величина резерва переоценки = Дооцененная стоимость минус остаточная до дооценки: 500 000 = 1 200 000–700 000 = ВЕРНО

Задача № 24

Решение:

1. Анализируем остаточную стоимость, определяем размер уценки: 150 000–110 000 = 40 000; признаем на данную величину сумму уценки в составе расходов:

Дт «Уценка» Кт «Основное средство» 40 000;

2. Возвращаем накопленную амортизацию на счет основного средства:

Дт «Накопленная амортизация» Кт «Основное средство» 50 000;

Таким образом, сложная проводка:

Проверка: Кредитовый оборот счета «Основное средство» = Первоначальная стоимость минус уцененная стоимость: 90 000 = 200 000–110 000 = ВЕРНО.

Задача № 25

Решение:

1. Анализируем остаточную стоимость, определяем размер уценки: 90 000 – 70 000 = 20 000; признаем на данную величину сумму уценки в составе расходов:

Дт «Уценка» Кт «Основное средство» 20 000;

2. Возвращаем накопленную амортизацию на счет основного средства:

Дт «Накопленная амортизация» Кт «Основное средство» 30 000;

Таким образом, сложная проводка:

Проверка: Кредитовый оборот счета «Основное средство» = Первоначальная стоимость минус уцененная стоимость: 50 000 = 120 000 – 70 000 = ВЕРНО.

Задача № 26

Решение:

1. Анализируем остаточную стоимость, определяем размер уценки: 3 000 000 – 2 000 000 = 1 000 000; признаем на данную величину сумму уценки в составе расходов:

Дт «Уценка» Кт «Основное средство» 1 000 000;

2. Возвращаем накопленную амортизацию на счет основного средства:

Дт «Накопленная амортизация» Кт «Основное средство» 2 000 000;

Таким образом, сложная проводка:

Проверка: Кредитовый оборот счета «Основное средство» = Первоначальная стоимость минус уцененная стоимость: 3 000 000 = 5 000 000 – 2 000 000 = ВЕРНО.

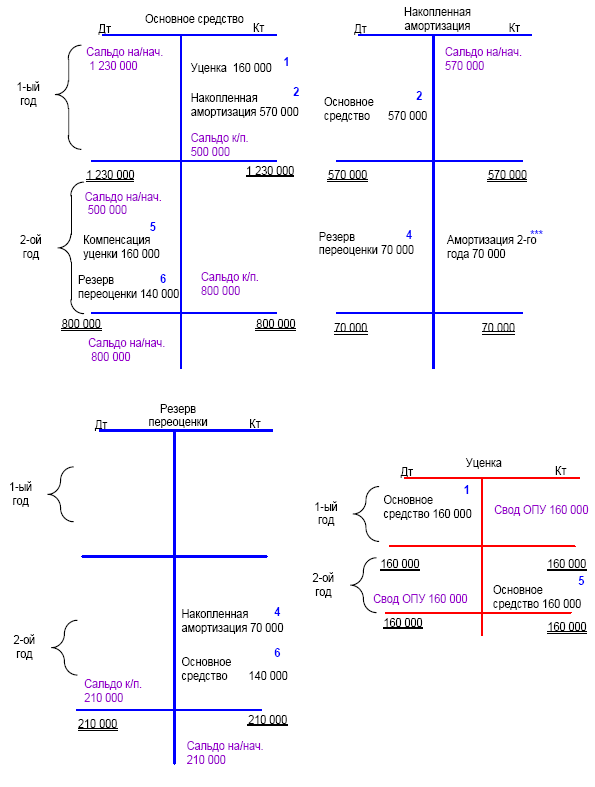

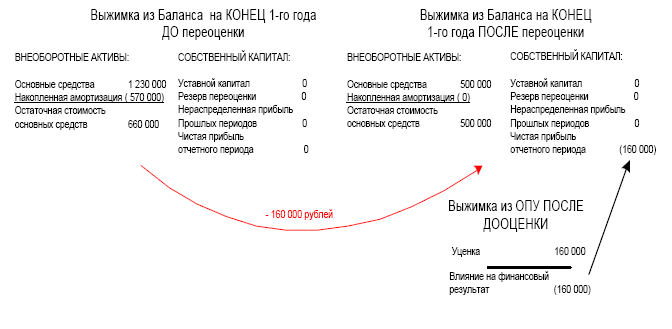

Задача № 29

Решение.

1. Определяем размер уценки: 500 000 – 1 230 000 = 160 000; признаем на данную величину сумму уценки в составе расходов:

Дт «Уценка» Кт «Основное средство» 160 000;

2. Возвращаем накопленную амортизацию на счет основного средства:

Дт «Накопленная амортизация» Кт «Основное средство» 570 000;

Проверка: Кредитовый оборот счета «Основное средство» = Первоначальная стоимость минус уцененная стоимость: 730 000 = 1 230 000–500 000 = ВЕРНО.

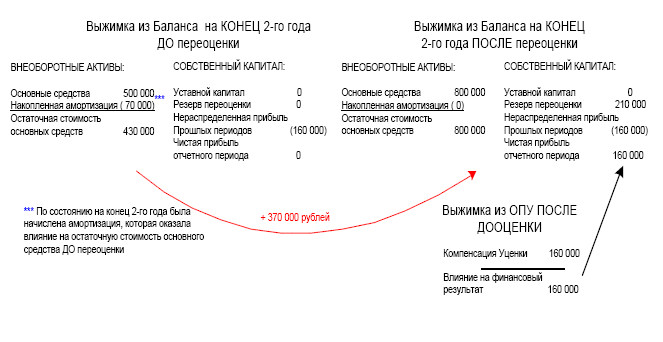

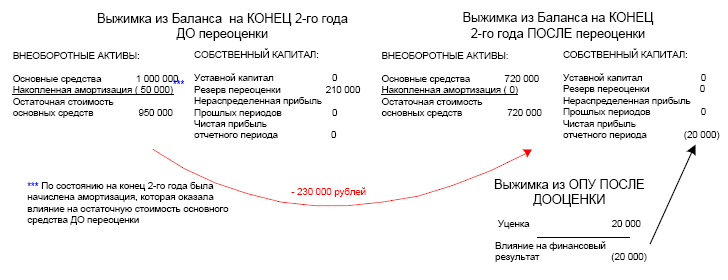

Второй год:

3. Определяем величину, на которую следует произвести дооценку: 800 000 – (500 000 – 70 000) = 370 000 рублей. Данную величину будем раскладывать на составляющие поэтапно: сначала амортизация, затем возврат уценки, и наконец, уценка.

4. Возврат накопленной амортизации:

Дт «Накопленная амортизация» Кт «Резерв переоценки» 70 000 рублей.

5. Компенсируем уценку прошлого года:

Дт «Основное средство» Кт «Уценка» 160 000

6. Полученная стоимость основного средства равна 660 000 рублей (как перед уценкой прошлого года). Следовательно, не достаточно 140 000 рублей для того, чтобы довести стоимость основного средства до переоцененной. Это мы сделаем за счет Резерва переоценки.

Дт «Основное средство» Кт «Резерв переоценки» 140 000.

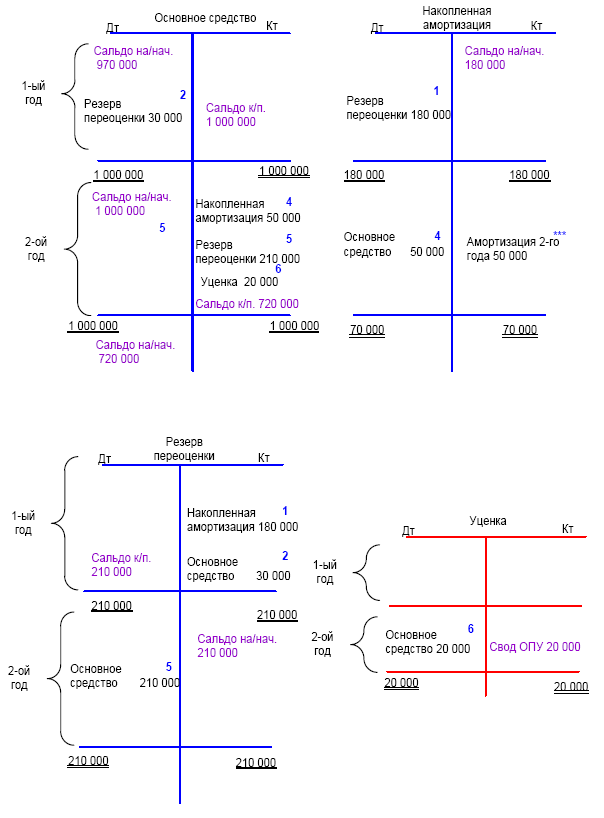

Задача № 30

Решение.

Первый год:

1. Возвращаем накопленную амортизацию:

Дт «Накопленная амортизация» Кт «Резерве переоценки» 180 000

2. Анализируем полученную остаточную стоимость после отмены накопленной амортизации. Она сравнялась с первоначальной. Следовательно, сумма, необходимая для дооувеличения стоимости составляет 30 000 рублей.

Дт «Основное средство» Кт «Резерв переоценки» 30 000

Проверка: Величина резерва переоценки = Дооцененная стоимость минус остаточная до дооценки: 210 000 = 1 000 000–790 000 = ВЕРНО.

Второй год:

3. Определяем, на какую величину следует произвести уценку: разница между уцененной и первоначальной: 720 000 – 1 000 000 = 280 000

4. Возвращаем накопленную амортизацию:

Дт «Накопленная амортизация» Кт «Основное средств» 50 000

5. Расформировываем Резерв переоценки в полном объеме, поскольку 210 000 рублей (с учетом предыдущих 50 000) еще не достаточно до 280 000:

Дт «Резерв переоценки» Кт «Основное средство» 210 000

6. В пределах превышения размера уценки над предыдущими корректировками признаем расход по уценке в ОПУ:

Дт «Уценка» Кт «Основное средство» 20 000.

Задача № 32

Решение.

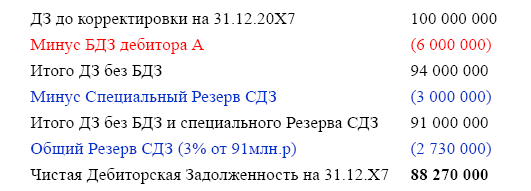

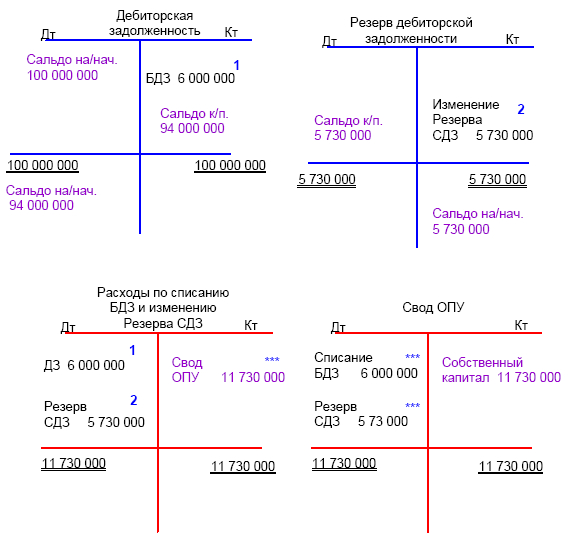

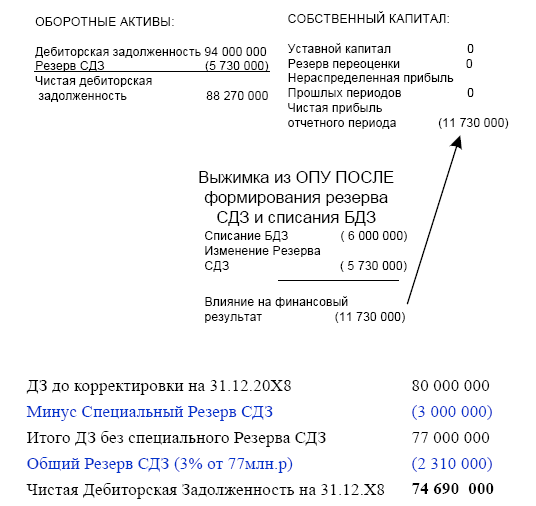

Итого Резерв СДЗ 20Х7 составляет: Специальный Резерв плюс Общий Резерв = 3 000 000 + 2 730 000 = 5 730 000 рублей.

БДЗ за 20Х7 составляет 6 000 000 рублей.

1. Списание БДЗ Контрагента А:

Дт «Списание БДЗ» Кт «ДЗ» 6 000 000

2. Формирование Резерва СДЗ:

Дт «Изменение Резерва СДЗ» Кт «Резерв СДЗ» 5 730 000

Выжимка из Баланса Компании «Кси» по состоянию на 31.12.Х7

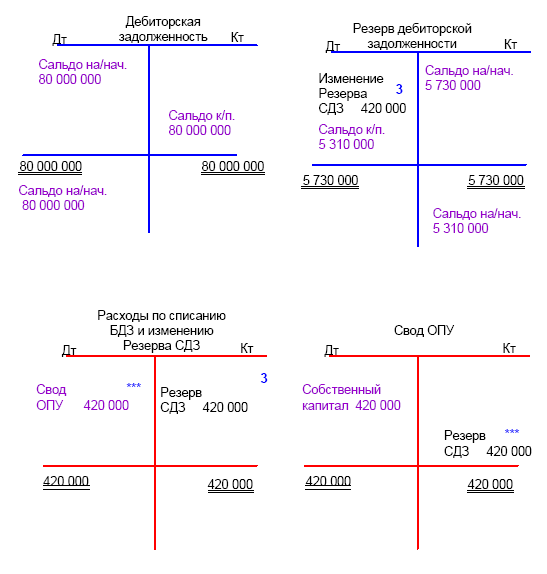

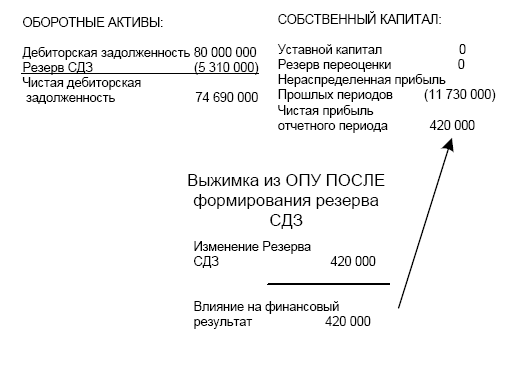

Итого Резерв СДЗ 20Х8 составляет: Специальный Резерв плюс Общий Резерв = 3 000 000 + 2 310 000 = 5 310 000 рублей.

3. Изменение Резерва СДЗ:

Дт «Резерв СДЗ» Кт «Изменение Резерва СДЗ» 420 000 (чтобы уменьшить кредитовое сальдо с 5 730 000 рублей прошлого года до 5 310 000 следующего, следует дебетовать кредитовое сальдо счета Резерва СДЗ на разницу).

Выжимка из Баланса Компании «Кси» по состоянию на 31.12.Х8

Задача № 33

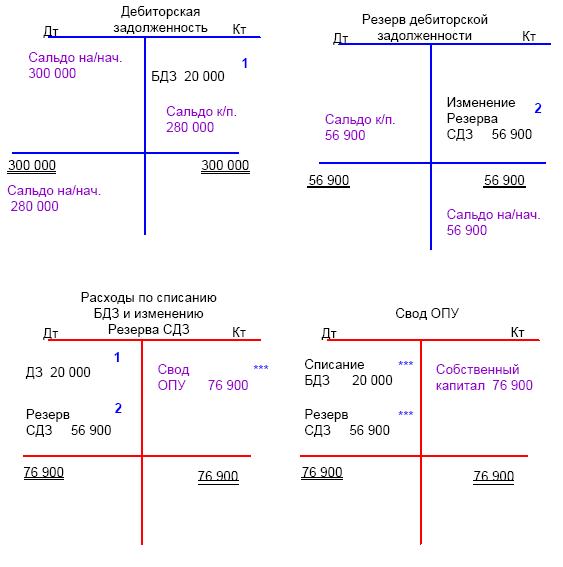

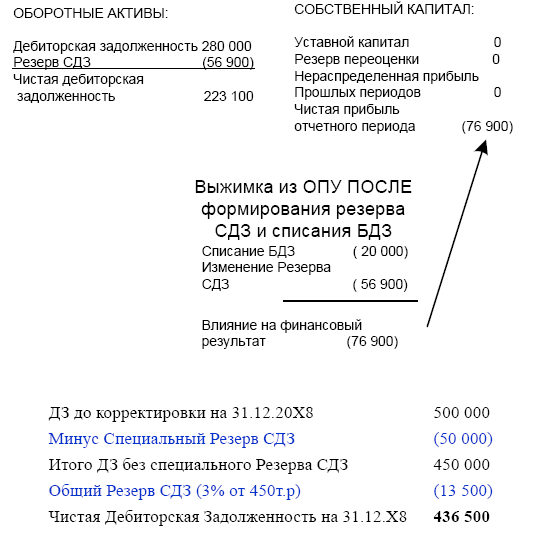

Решение.

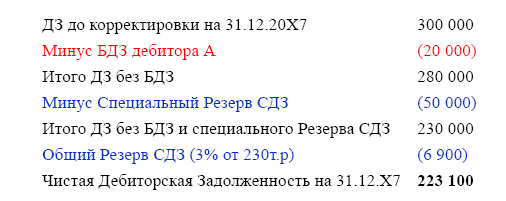

Итого Резерв СДЗ 20Х7 составляет: Специальный Резерв плюс Общий Резерв = 50 000 + 6 900 =56 900 рублей.

БДЗ за 20Х7 составляет 20 000 рублей.

1. Списание БДЗ Контрагента А:

Дт «Списание БДЗ» Кт «ДЗ» 20 000

2. Формирование Резерва СДЗ:

Дт «Изменение Резерва СДЗ» Кт «Резерв СДЗ» 56 900

Выжимка из Баланса Компании «Кси» по состоянию на 31.12.Х7

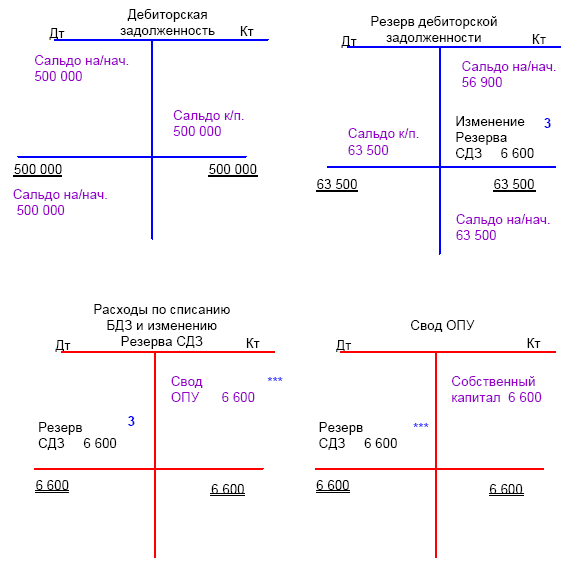

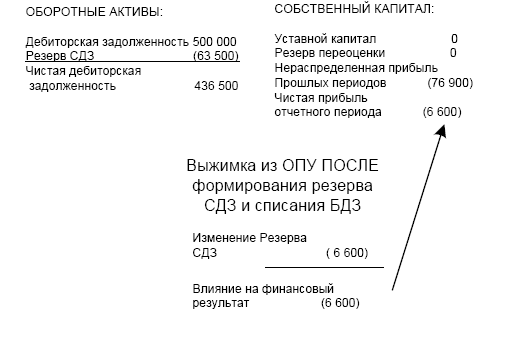

Итого Резерв СДЗ 20Х8 составляет: Специальный Резерв плюс Общий Резерв = 50 00 + 13 500 = 63 500 рублей.

3. Изменение Резерва СДЗ:

Дт «Изменение Резерва СДЗ» Кт «Резерв СДЗ» 6 600 рублей (чтобы увеличить кредитовое сальдо с 56 900 рублей прошлого года до 63 500 следующего, следует кредитовать счет Резерва СДЗ на разницу в приросте).

Выжимка из Баланса Компании «Кси» по состоянию на 31.12.Х8

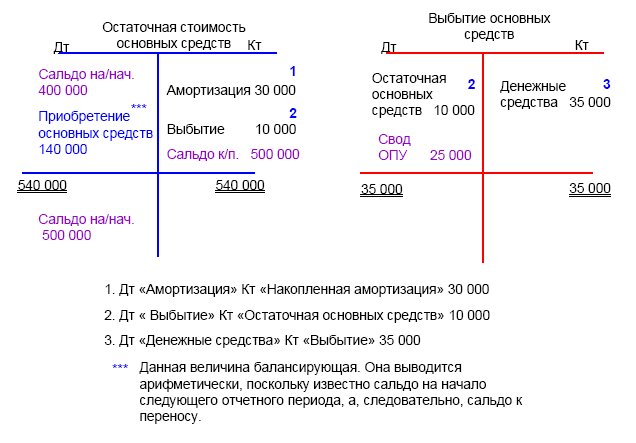

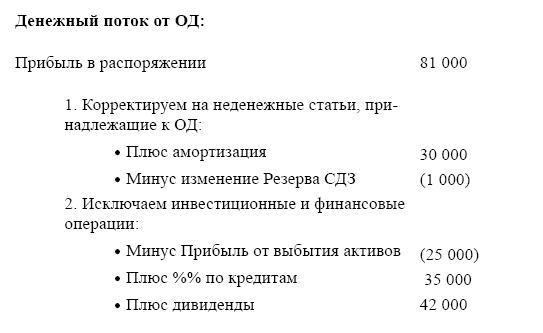

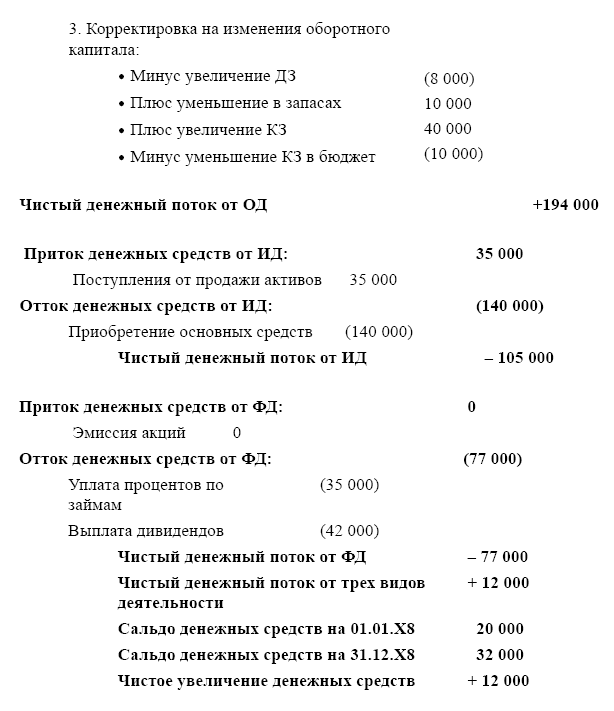

Задача № 35

Решение:

Открываем Т – счета на счета, относящиеся к инвестиционной и финансовой деятельности.

Отчет о движении денежных средств компании «ТАФ» за 20Х8 год.

notes

Назад: Контрольное задание

Дальше: Примечания