Книга: Финансовая отчетность в 3D

Назад: Задачи для самостоятельной проработки

Дальше: Задача для самостоятельной проработки

Отчет о движении денежных средств

Отчет о движении денежных средств (далее – ОДДС) представляет собой третью форму финансовой отчетности. Предлагаю привести наше знание из предыдущих разделов к единому знаменателю. Итак, каждая проведенная транзакция затрагивает два финансовых отчета либо это комбинация

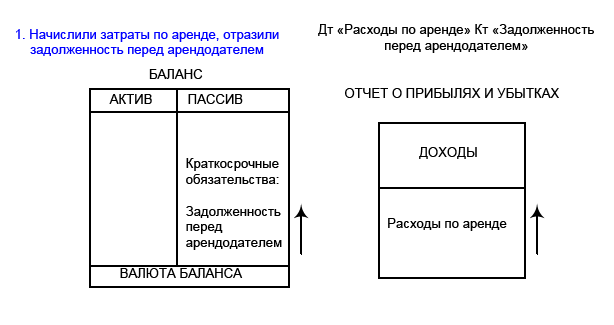

1. Баланса и Отчета о Прибылях и Убытках (если мы говорим о проводках методом начисления), либо

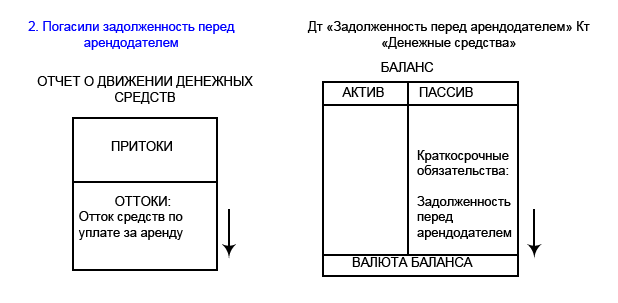

2. Баланса и Отчета о Движении денежных средств (если мы говорим о кассовом методе или о закрытии хозяйственной операции, проведенной методом начисления).

Таким образом, проводка это всегда комбинация изменений ДВУХ финансовых отчетов, а полная хозяйственная операция (состоит минимум из двух проводок: по начислению и погашению задолженности) – это всегда комбинация ТРЕХ финансовых отчетов. Ниже это проиллюстрировано.

Первая и вторая проводки могут приходиться на разные отчетные периоды. Это наглядно иллюстрирует, почему чистая прибыль не равна остаткам по расчетным счетам (и кассе): расходы по аренде уже повлияли на финансовый результат, а отток на уплату данных расходов произойдет в следующих отчетных периодах.

Вот почему так популярен косвенный метод составления ОДДС. ОДДС, составленный косвенным методом, отражает взаимосвязь между Чистой Прибылью (далее – ЧП) и остатками денежных средств путем корректировки ЧП на неденежные потоки.

Также существует и прямой метод составления ОДДС. Он представляет собой прямой сбор информации по потокам на денежных счетах (в кассе и на расчетных счетах).

Международный стандарт IAS 7 «Отчет о движении денежных средств» устанавливает порядок отражения потоков в ОДДС: все потоки должны быть классифицированы по трем видам деятельности:

• Потоки от операционной деятельности;

• Потоки от инвестиционной деятельности;

• Потоки от финансовой деятельности;

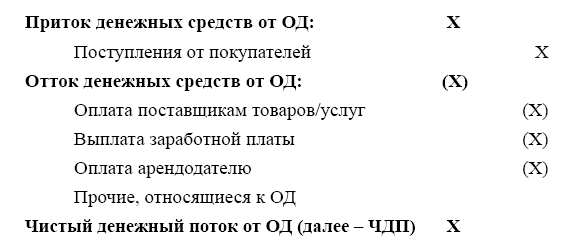

К потокам от операционной деятельности (далее ОД) относятся все потоки, связанные с зарабатыванием прибыли. Данная деятельность затрагивает изменения в оборотных активах и краткосрочных обязательствах компании.

Выжимка из ОДДС, составленный прямым методом: потоки от операционной деятельности

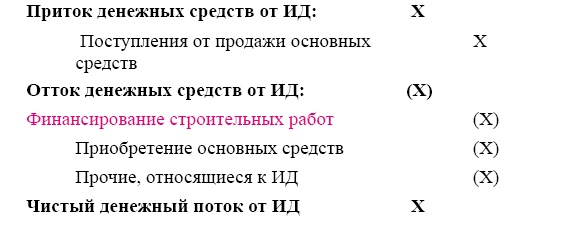

К потокам от инвестиционной деятельности (далее – ИД) относятся потоки, связанные с приобретением и выбытием долгосрочных активов. Данная деятельность затрагивает изменения во внеоборотных активах компании.

Выжимка из ОДДС: потоки от инвестиционной деятельности

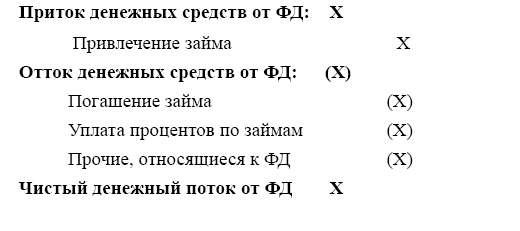

К потокам от финансовой деятельности (далее – ФД) относятся потоки, связанные с изменением размера и состава собственного и заемного капитала.

Выжимка из ОДДС: потоки от финансовой деятельности

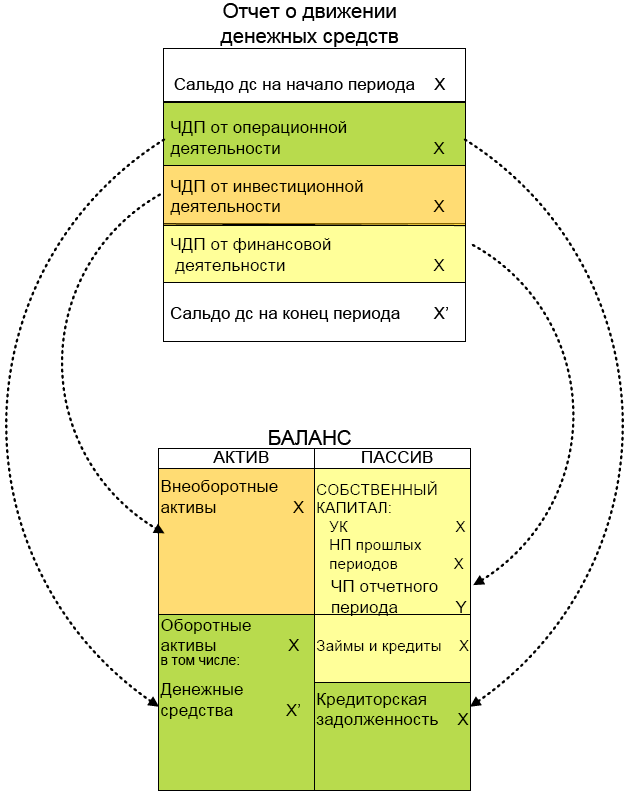

Укрупнено ОДДС, составленный прямым, имеет следующий вид:

На рисунке также продемонстрировано, как потоки от трех видов деятельности соотносятся с изменением разделов баланса.

ОДДС может быть составлен также косвенным методом. Разница в представлении ОДДС прямым или косвенным методом сконцентрирована в представлении денежных потоков от операционной деятельности. На потоки от финансовой и инвестиционной деятельности выбор метода представления ОДДС не сказывается: в данных разделах они будут одинаковы.

Техника составление ОДДС косвенным методом:

Прибыль до налогов корректируется на:

1. Операции неденежного характера (например, амортизацию);

2. Инвестиционные и финансовые операции, учтенные по методу начисления;

3. Изменения оборотного капитала.

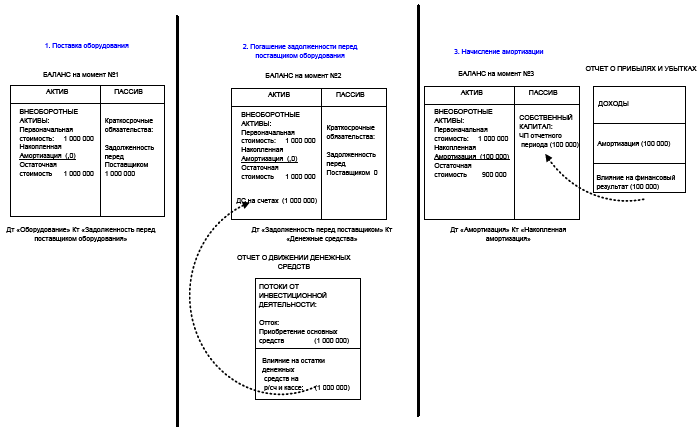

Вспомним, что такое амортизация, и почему она не должна влиять на денежные потоки? Допустим, в прошлом отчетном периоде было приобретено производственное оборудование стоимостью в 1 млн. руб. Задолженности перед поставщиком оборудование не осталось, поскольку компания уплатила 1 млн. руб. в момент поставки. Рассмотрим влияние на финансовую отчетность на три момента: момент № 1 – когда произошла закупка оборудования, момент № 2 – когда произошла оплата поставщику оборудования, момент № 3 – когда началось начисление амортизации. Допустим, момент № 1 и № 2 относятся к одному отчетному периоду, а момент № 3 – в другому.

Таким образом, на момент № 3 никакого оттока денежных средств не произошло. Отток произошел в прошлом отчетном периоде, на момент № 2. А в моменте № 3 произошел перенос капитальных затрат на текущие через амортизацию. Следовательно, для целей составления ОДДС косвенным методом следует увеличить размер Чистой Прибыли на величину начисленной амортизации, поскольку она не имеет никакого отношения к изменению остатков денежных средств на расчетных счетах и кассе.

Относительно корректировок ЧП на величину изменений оборотного капитала, следует отметить природу данных корректировок. Итак, зачем производить такие корректировки, в чем причина? Вы, вероятно, уже догадались, что дело в принципе начисления, который пронизывает весь Отчет о Прибылях и Убытках.

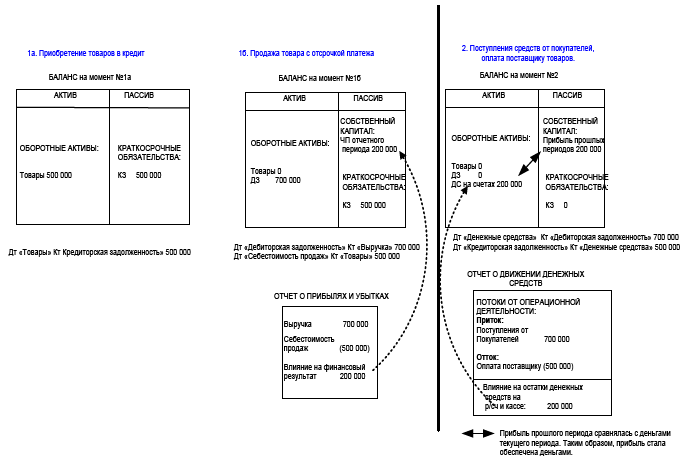

Предположим, что в периоде № 1 компания закупила товары для продажи на сумму 500 000 рублей. Исходя из договоренностей с поставщиком, оплата будет произведена в периоде № 2, т. е. в следующем отчетном периоде. В периоде № 1 также произошла реализация всего объема товара покупателям с отсрочкой платежа. Т. е. в периоде № 1 образовалась дебиторская задолженность (ДЗ). Цена продажи всего объема товаров составила 700 000 рублей. Поступления от покупателей произошли в следующем отчетном периоде, периоде № 2. Проиллюстрируем влияние данных транзакций на показатели финансовой отчетности.

Таким образом, мы наблюдаем, что в периоде № 1 не произошло влияния на потоки денежных средств. А на показатели Чистой Прибыли влияния случилось. Следовательно, при составлении ОДДС косвенным методом в периоде № 1 показатели прироста оборотных активов (ДЗ, КЗ, Товаров) мы исключаем из Чистой Прибыли, поскольку они также не имеют никакого отношения к потокам денежных средств.

Если мы говорим об исключении дебиторской задолженности, то ее прирост должен корректировать Чистую Прибыль в сторону уменьшения, поскольку данная величина включена в выручку отчетного периода. Если произошло уменьшение ДЗ по сравнению с прошлым отчетным периодом, то данное явление следует расценивать как конвертация ДЗ в денежные средства: уменьшиться ДЗ может посредством поступления денег от покупателя. В таком случае, величину ЧП следует скорректировать в плюс, т. к. подразумевается, что в ОПУ приток денег от покупателей не попадает, а, следовательно, не влияет на полученную ЧП, от которой мы отталкиваемся для составления ОДДС косвенным методом.

Если мы говорим о корректировке ЧП на величину изменении кредиторской задолженности, то работает правило, обратное корректировки ДЗ: увеличение КЗ корректирует ЧП в плюс, уменьшение КЗ корректирует ЧП в минус. Разрастание КЗ говорит о том, что не произошло денежных оттоков, но показатели ОПУ в части Чистой Прибыли, вероятно, уменьшились – если товары, купленные в кредит, успели реализоваться и повлиять на себестоимость продаж. А вот уменьшение КЗ свидетельствует о оттоках денежных средств и говорит о погашении КЗ компанией. Такие оттоки не повлияют на величину Чистой Прибыли, с которой мы имеем дело при составлении ОДДС косвенным методом, а значит должны скорректировать данную ЧП в минус на размер изменений КЗ.

Что касается запасов – это величина, рано или поздно попадающая в ОПУ по статье «Себестоимость продаж» и влияющая на размер ЧП. Уменьшение запасов корректирует ЧП в плюс, увеличение Запасов – в минус.

Правило корректировки ЧП на величину изменений оборотного капитала при составлении ОДДС косвенным методом:

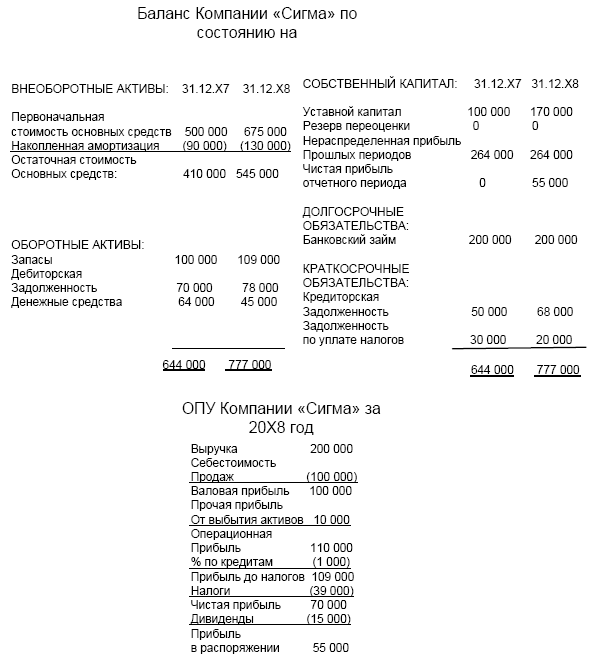

Задача № 34

Дополнительная информация:

Амортизация за 20Х8 год составила 40 000 рублей. Было продано основных средств остаточной стоимостью 20 000 рублей за 30 000 рублей. Деньги от продажи активов были получены в 20Х8 году. Переоценка не проводилась.

Решение:

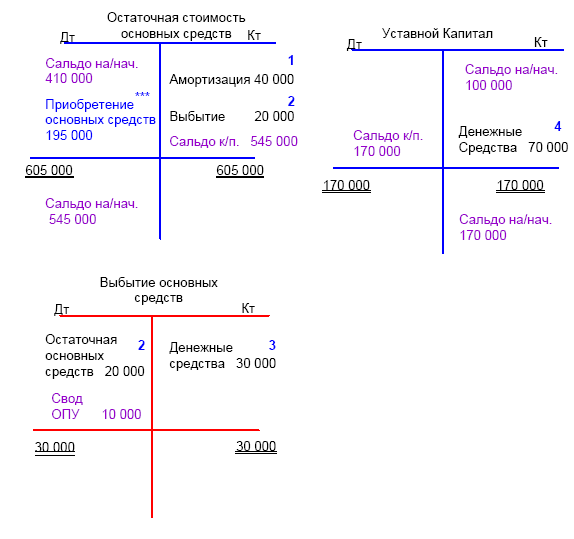

Открываем Т – счета на счета, относящиеся к инвестиционной и финансовой деятельности. Нам неизвестны причины роста внеоборотных активов– открываем Т – счет «Основные средства». Также из баланса видно, что произошло увеличение Уставного Капитала, следовательно, произошла эмиссия акций. Требуется определить денежный поток от данной эмиссии. Потоки от операционной деятельности устанавливаются по следующему алгоритму:

1. Убираем операции неденежного характера (амортизацию);

2. Исключаем инвестиционные и финансовые операции;

3. Прибыль в распоряжении корректируем на изменения оборотного капитала.

1. Дт «Амортизация» Кт «Накопленная амортизация» 40 000

2. Дт «Выбытие» Кт «Остаточная основных средств» 20 000

3. Дт «Денежные средства» Кт «Выбытие» 30 000

4. Дт «Денежные средства» Кт «Уставной капитал» 70 000

*** Данная величина балансирующая. Она выводится арифметически, поскольку известно сальдо на начало следующего отчетного периода, а, следовательно, сальдо к переносу.

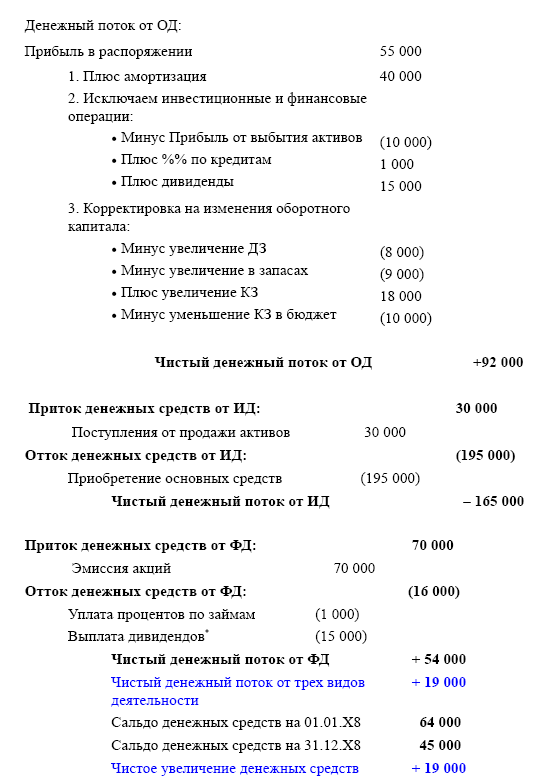

Отчет о движении денежных средств компании «Сигма» за 20Х8 год.

Выплата дивидендов