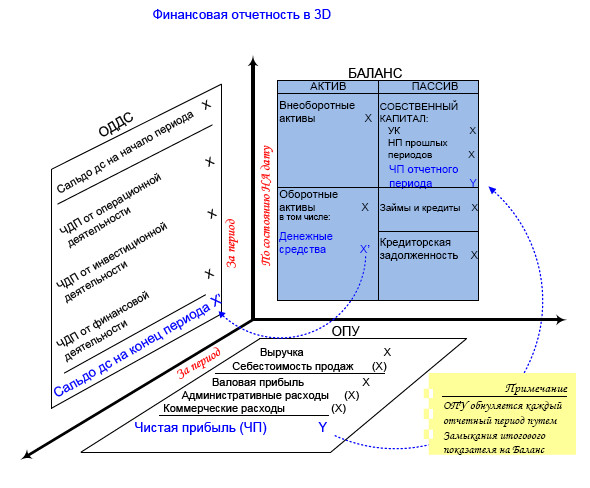

Финансовая отчетность в 3d

Итак, что же представляет собой подход «Финансовая отчетность в 3D»? Это взгляд на любую хозяйственную операцию через призму влияния на показатели финансовой отчетности. Это подход от обратного: сразу же распознавать последствия той или иной хозяйственной операции на уровне финансовой отчетности в трех срезах:

• На уровне Баланса;

• На уровне Отчет о прибылях и убытках;

• И на уровне Отчет о движении денежных средств;

Подход «Финансовая отчетность в 3D» позволяет, минуя написание бухгалтерской проводки, отображать изменения в финансовой отчетности. Здорово, да?

Дело в том, что финансовая отчетность представляет собой накопленный результат деятельности компании: любое движение – будь – то продажа товара, выплата заработной платы, закупка материалов и т. д. – отражается в отчетности. Такое отражение производится через накопление проводок в регистрах учетной системы. Проводка – это бухгалтерский инструмент двойной записи любого события в ежедневной деятельности компании.

Таким образом, в основу финансовой отчетности положен принцип двойной записи, который, по сути, гласит: если куда – то что-то прибыло, значит, откуда – то это убыло. И никак иначе.

Финансовая отчетность взаимоувязана между собой:

• Результирующий показатель Отчета о прибылях и убытках замыкается на Собственный капитал пассива БАЛАНСА;

• А показатель денежных средств из Баланса разворачивается в самостоятельный отчет: Отчета о движении денежных средств замыкается;

Сокращения:

ОДДС – отчет о движении денежных средств

ОПУ – отчет о прибылях и убытках

ЧП – чистая прибыль

НП прошлых периодов – нераспределенная прибыль прошлых периодов

УК – уставной капитал

ЧДП – чистый денежный поток (представляет собой свернутый показатель притоков и оттоков).

Сальдо дс – сальдо денежных средств.

Баланс – это статический отчет, он статичен, т. е. составляется по состоянию НА необходимую дату.

Отчет о прибылях и убытках и Отчет о движении денежных средств – периодические отчеты, т. е. они составляются ЗА ПЕРИОД.

Это очень важный момент, так как периодические отчеты всегда обнуляются в конце отчетного периода. Но куда они могут обнулиться? Не можем же мы обнулить их «в воздух»? Конечно, не можем. Показатели периодического отчета замыкаются на Баланс.

В этом природа Баланса – накапливать в себе все результирующие показатели деятельности компании за ВСЕ время ее существования.

Баланс состоит из двух частей:

АКТИВ – то, чем владеет компания: здания, оборудование, товары под продажу, деньги и пр.

ПАССИВ – это источник возникновения актива, имущества компании. Источником могут выступать как собственные средства (заработанные в виде прибыли), так и заемные: долгосрочные кредиты/займы, а также краткосрочные обязательства (т. к. неоплата поставщику за товар на какое-то время высвобождает средства компании для приобретения, допустим, какого-то актива)

С теорией здесь все. Давайте перейдем к практике и составим первую финансовую отчетность на примере 10 наиболее часто встречающихся хозяйственных операций в деятельности компании. Мы будем писать же результат влияния произошедших событий сразу на показатели отчетности, т. е. минуя факт написания проводок – к этому мы подойдем позже.

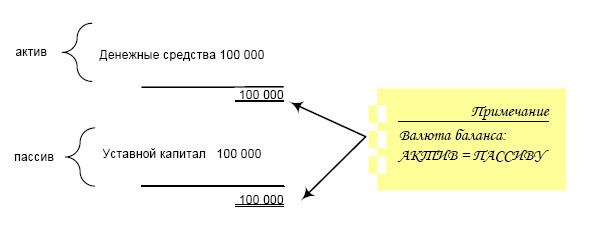

Я буду приводить примечания, относительно изменения валюты баланса после каждой хозяйственной операции. Валюта баланса – это сумма всех статей баланса: отдельно по стороне актива, и отдельно по стороне пассива.

1. Учредители создали компанию путем внесения денежных средств (далее – ДС) в размере 100 000 рублей.

Это означает, что возник Уставной Капитал (далее – УК), с одной стороны, как источник возникновения актива, а с другой – реальные деньги на расчетных счетах (далее – р/сч) либо в кассе.

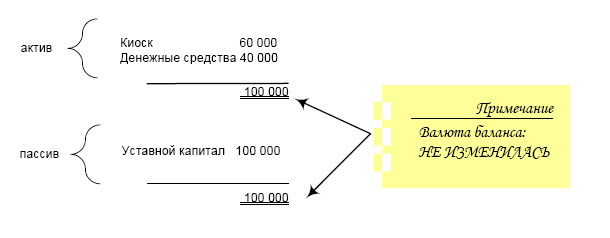

2. Из имеющихся денег был приобретен киоск стоимостью 60 000 рублей.

Это означает, что с р/сч ушли деньги в сумме 60 000 рублей, но появился внеоборотный актив – киоск. Все изменения коснулись лишь актива.

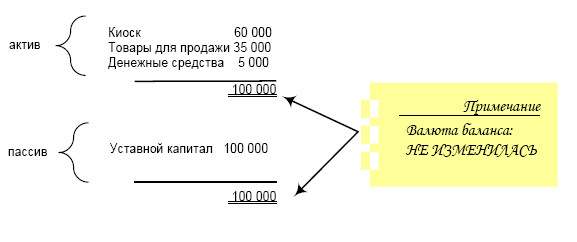

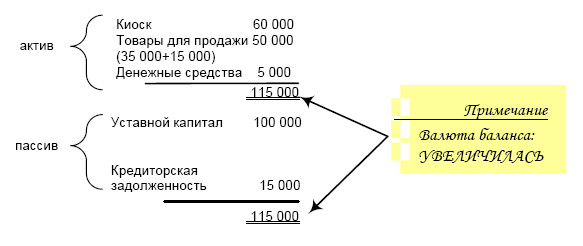

3. Для начала бизнес – деятельности необходимо приобрести оборотный товар, на котором можно зарабатывать. Учредители закупили товар для перепродажи на сумму 35 000 рублей путем оплаты с р/сч.

Это означает, что с р/сч ушло 35 000 рублей, и они преобразовались в дополнительную статью оборотного капитала «Товары для перепродажи». Изменения также коснулись только актива

4. Вторая часть товаров на сумму 15 000 рублей была закуплена с отсрочкой платежа.

Это означает, что с одной стороны, в активе, появились дополнительные товары, а с другой стороны – в пассиве компания отразила свою задолженность перед кредитором, которая подлежит погашению в будущем.

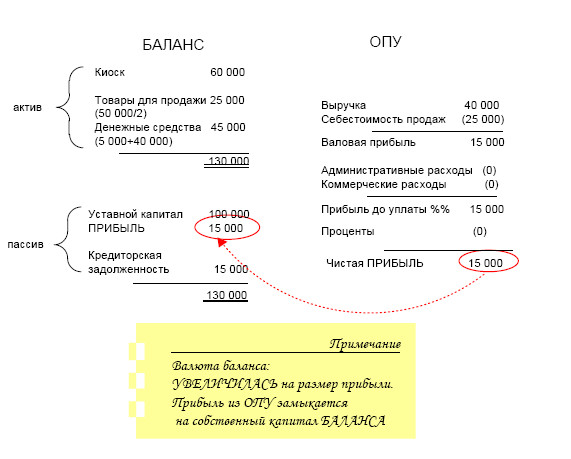

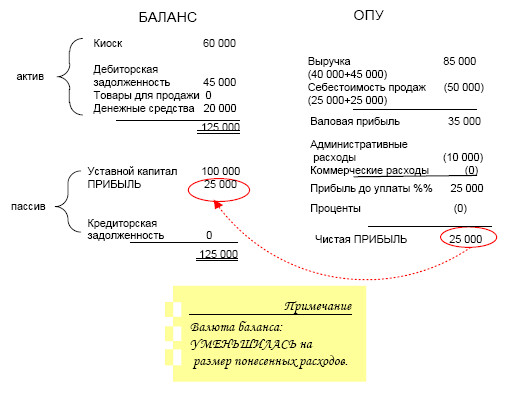

5. После запуска бизнеса компания продала за отчетный период половину своих товаров за 40 000 рублей. Вся сумма продаж поступила в кассу.

Когда речь заходит о доходах и расходах, хозяйственная операция затрагивает два финансовых отчета: Баланс и Отчет о прибылях и убытках (далее – ОПУ). Себестоимость продаж представляет собой ½ от стоимости товаров на балансе – они списываются в ОПУ на данную статью. Выручка появляется в результате продажи, когда все преимущества и риски владения (по российскому законодательству – в момент перехода права собственности на товар) переходят от компании покупателю. В балансе фиксируется пополнение статьи «Денежные средства» на размер выручки. Таким образом, актив увеличился на сумму 15 000 рублей (как разница между увеличением статьи «Денежные средства» на 40 000 рублей и уменьшением по статье «Товары для перепродажи» на 25 000 рублей). А пассив увеличился на размер чистой прибыли от продажи.

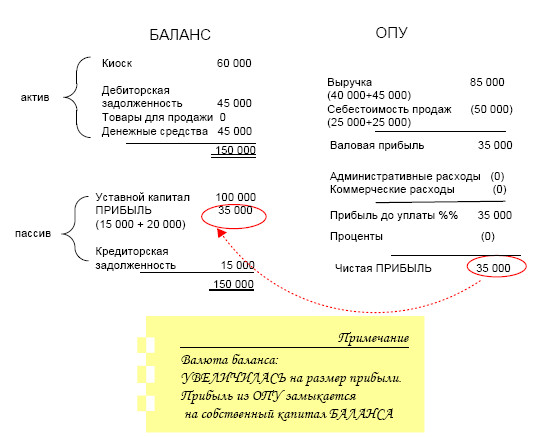

6. Также за отчетный период была продана оставшаяся часть товаров за 45 000 рублей. Товар был продан покупателям с отсрочкой платежа.

Это означает, что вместо увеличения статьи баланса «Денежные средства» появилась дополнительная статься в балансе «Дебиторская задолженность» (далее – ДЗ). Принцип учета данной операции аналогичен предыдущей: в ОПУ фиксируется (нарастающим итогом) выручка в 45 000 рублей, в балансе появляется ДЗ, с баланса списывается стоимость товаров в ОПУ на себестоимость продаж (также нарастающим итогом). Таким образом, пассив увеличивается на размер дополнительной прибыли от проведенной транзакции (плюс 20 000 рублей), а актив на свернутую величину 20 000 как разницу между появившейся ДЗ в размере 45 000 рублей и списанными товарами в 25 000 рублей.

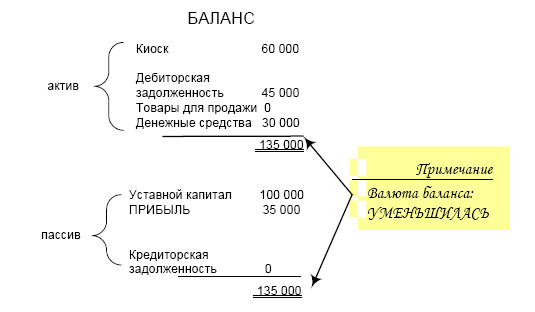

7. Компания погашает ранее сформированную кредиторскую задолженность.

Это означает, что с р/сч ушло 15 000 рублей (актив уменьшился), и кредиторская задолженность (далее – КЗ) обнулилась (пассив также уменьшился). Транзакция затрагивает лишь балансовые статьи.

8. За отчетный период компания понесла расходы по электроэнергии и телефонной связи в размере 10 000 рублей (данные расходы пройдут по статье «Административные расходы»). Данные расходы были оплачены с р/сч.

Расходы уменьшают чистую прибыль, что сказывается на величине прироста собственного капитала в пассиве баланса, и уменьшили статью актива «Денежные средства», поскольку были оплачены

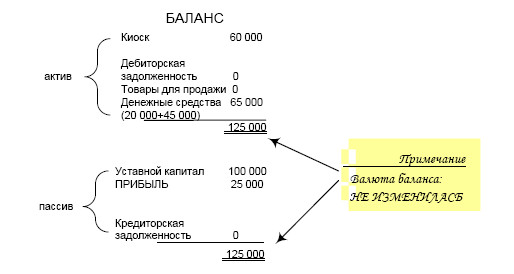

9. На р/сч за отчетный период поступили деньги от покупателей за приобретенный ранее товар.

Это означает, что р/сч увеличился на размер поступлений от покупателей, а дебиторская задолженность уменьшалась на размер данных поступлений. Компания зафиксировала, что ей никто ничего не должен. Изменения затронули лишь актив.

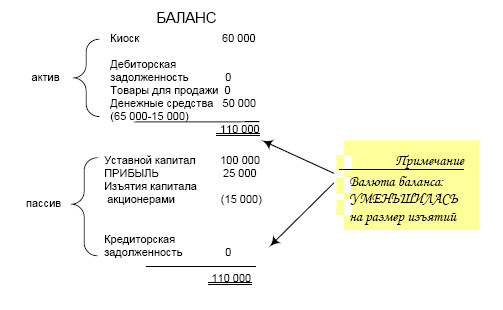

10. Учредители, не дожидаясь распределения дивидендов, решили изъять из бизнеса 15 000 рублей.

Это означает, что актив по статье «Денежные средства» уменьшился, и то же произошло с пассивом – статья «Изъятия капитала» уменьшили величину собственного капитала, т. к. данная статья учитывается с минусом.

Назад: Введение

Дальше: Типы проводок – их влияние на баланс