Книга: Финансовая отчетность в 3D

Назад: Задачи для самостоятельной проработки

Дальше: Уценка ранее дооцененных активов

Дооценка ранее уцененных активов

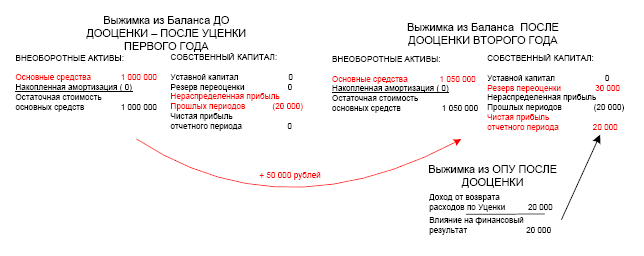

Последующая дооценка ранее уцененных активов сводится к признанию суммы дооценки, скорректированной на суммы уценки, через Резерв переоценки и признанию доходов от дооценки через ОПУ в пределах ранее произведенной уценки.

Иными словами, если, предположим, на балансе компании имеется некий актив, стоимостью 1 000 000 рублей (пусть сумма накопленной амортизации равна нулю), уцененный в прошлом года на 20 000 рублей, а в текущем требуется его дооценить до 1 050 000 рублей, то Резерв переоценки будет не 50 000 рублей, как это было бы при первичной переоценки, а всего 30 000 рублей, поскольку остальные 20 000 рублей пройдут через Отчет о прибылях и убытках в виде доходов от возвращения расходов по уценки.